Agenda rutin pengembangan SDM Treasury Dealing Room hadir kembali untuk keempat kalinya di Tahun 2022 ini. Pada kesempatan kali ini, Analyst Meeting 2022 dilakukan secara hybrid pada tanggal 25 Agustus 2022 dengan judul “Update Perekonomian Terkini dan Likuiditas Perbankan di Tengah Normalisasi Kebijakan Moneter” dan menghadirkan narasumber Bapak Anton Hendranata, Chief Economist PT Bank Rakyat Indonesia (Persero) Tbk. Acara dibuka oleh Kepala Subdirektorat Kebijakan Treasury Dealing Room dan Manajemen Risiko dan dilanjutkan dengan keynote speech oleh Direktur Pengelolaan Kas Negara.

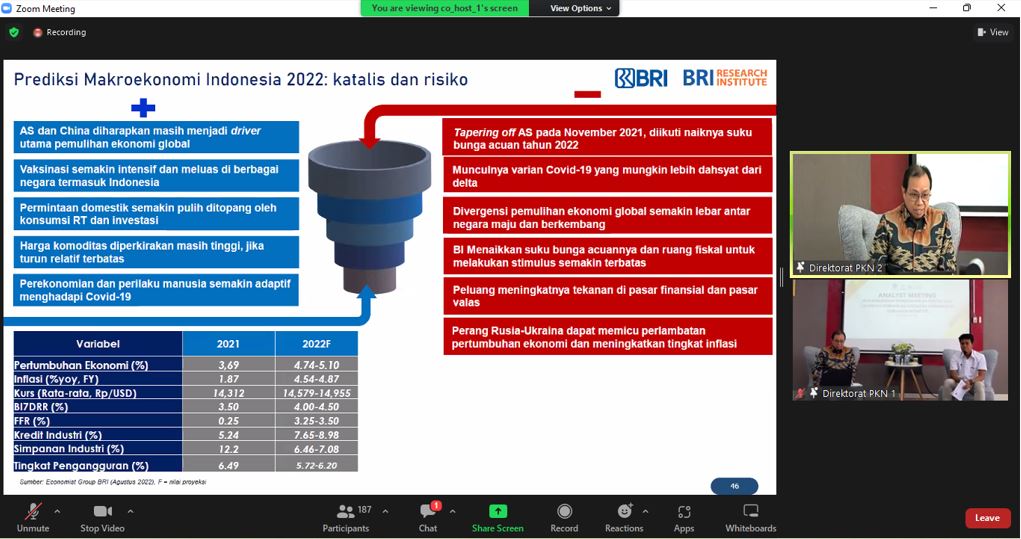

Dimulai dengan pembahasan terkait kondisi ekonomi global dimana saat ini sedang terjadi lonjakan inflasi globat akibat faktor supply shock/ supply disruption imbas dari serangkaian peristiwa, mulai dari COVID-19 di Tahun 2020, ketidaksiapan faktor produksi dan transportasi di Tahun 2021 dan perang Rusia-Ukraina di Tahun 2022. Kondisi inflasi global saat ini menunjukkan tren meningkat namun bersifat abnormal dan sulit dimitigasi. Hal inilah yang memicu kekhawatiran para pelaku usaha dan ekonom akan kemungkinan terjadinya resesi ekonomi. Sementara itu, solusi perekonomian yang diterapkan guna mengatasi inflasi dengan melakukan sejumlah kebijakan moneter, diantaranya menaikkan tingkat suku bunga acuan, dinilai kurang tepat.

Pergerakan harga komoditas. Pada awal terjadinya konflik Rusia-Ukraiana, harga komoditas meningkat dengan puncaknya pada November 2021. Namun saat ini harga komoditas mulai bergerak menurun kecuali batubara dan gas alam yang kembali naik. Artinya, inflasi di masa yang akan datang diprediksi tidak akan setinggi saat ini seiring terjadinya penurunan harga komoditas, namun penurunan tingkat inflasi tidak akan terjadi secara drastis selama masih terjadi konflik geopoltik Rusia- Ukraina dan China-Taiwan.

Perekonomian secara global mengalami tekanan yang cukup besar hingga kuartal terakhir 2022 dan masih akan berlanjut di Tahun 2023. Aktivitas perdagangan akan mengalami perlambatan akibat disrupsi rantai pasok dan melemahnya permintaan global serta ditambah kebijakan kenaikan suku bunga acuan. Sementara itu di Amerika Serikat, perekonomiannya telah melambat di kuartal II/2022 akibat lemahnya tingkat konsumsi dan investasi dan memicu The Fed untuk menaikkan tingkat suku bunga acuannya. Berdasarkan hasil simulasi Model Markov Switching dan survei pelaku pasar oleh Bloomberg, Amerika Serikat diprediksi akan mengalami resesi pada Semester II Tahun 2023.

Selanjutnya, kondisi perekonomian domestik mengalami pertumbuhan ekonomi yang cukup impresif di kuartal II/2022 dibandingkan negara-negara peer emerging market dan negara partner dagang Indonesia, tertolong oleh konsumsi rumah tangga. Namun pada kuartal III akan mengalami tren menurun dan akan naik kembali pada kuartal IV. Pada kuartal II/2022, seluruh sektor mengalami pertumbuhan positif kecuali sektor administrasi pemerintahan dan jasa pendidikan. Sementara itu, core inflation meningkat imbas kenaikan harga pangan. Peningkatan core inflation ini memicu BI untuk menaikkan suku bunga acuannya pada Agustus 2022. Saat BI 7 Days Reverse Repo Rate (BI-7DRR) naik, secara historis suku bunga pinjaman akan naik. Namun hal suku bunga pinjaman bukanlah faktor pendorong pertumbuhan kredit industry dan perbankan tidak dapat menjadi playmaker saat resesi tanpa adanya demand kredit walaupun saat ini pertumbuhan kredit perbankan tumbuh ekspansif dengan credit quality yang membaik. Faktor konsumsi rumah tangga dan daya beli masyarakat lah yang menjadi faktor utama pendorong perekonomian domestik. Di sisi lain, tekanan pada pasar saham dan obligasi mulai menurun karena sifat pasar finansial dan valas Indonesia yang robust terhadap gejolak eksternal dan ditopang permintaan domestik yang kuat.

Pada sesi penutup, Pak Anton Hendranata mengemukakan bahwa perekomian Indonesia diproyeksikan masih tumbuh sekitar 4% pada Tahun 2023, melambat dibandingkan Tahun 2022 karena dipengaruhi resesi ekonomi Amerika Serikat. Berbeda dengan Tahun 2022 dimana Indonesia mengalami windfall imbas kenaikan ekspor komoditas mentah yang memang menolong perekonomian di tahun ini. Kedepannya, Indonesia harus melakukan mitigasi risiko, diantaranya dengan melakukan hilirasasi/mengolah komoditas mentah dan memaksimalkan stimulus fiskal berupa Transfer ke Daerah dan Dana Desa (TKDD) dan pengalokasian Kredit Usaha Rakyat (KUR).

Jika BI-7DRR naik, maka cost of fund bonds naik. Sementara itu, likuiditas perbankan tidak akan seleluasa tahun ini untuk melakukan ekspansi sehingga bank akan mengurangi pembelian bond dan cenderung berkekspansi ke kredit dengan return lebih tinggi. Pada Tahun 2023, Pemerintah diharapkan lebih berhati-hati dalam menerbitkan bonds sehingga tidak terjadi oversupply dan mengingat tuntutan yield yang semakin tinggi. Meskipun tekanan asing tidak sekuat sebelumnya karena saat ini kepemilikan asing atas bonds pemerintah hanya sekitar 16%, namun kemungkinan asing akan masuk kembali saat likuiditas perbankan berkurang ditambah dengan peningkatan GWM. Pada akhirnya diperlukan koordinasi antara Kementerian Keuangan dan Bank Indonesia.

Pembahasan secara detil terkait perkembangan perekonomian terkini dan likuditas perbankan di tengah normalisasi kebijakan moneter dapat di-klik pada tautan berikut ini:

Perkembangan Perekonomian dan Likuiditas Perbankan Terkini

(NFW/KAW)