Ditulis oleh: Ruli Indra Kusuma, Kepala Seksi Pencairan Dana dan Manajemen Satker KPPN Tarakan

Persoalan anggaran masih terus berulang. Dari segi perencanaan keuangan dan kegiatan, alokasi anggaran belanja Kementerian/Lembaga yang kurang wajar, efisien, relevan dengan output/outcome yang direncanakan, sehingga tidak mendukung kelancaran pelaksanaan kegiatan. Dari segi pelaksanaan, tidak sesuai dengan jadwal/rencana kegiatan maupun kebutuhan idealnya, realisasi penyerapan anggaran tidak sesuai dengan rencana penarikan dana, serta penyerapan anggaran yang rendah, jauh dari pola ideal serta cenderung tidak proporsional dan menumpuk di akhir tahun, masih dianggap sebagai sebuah kelaziman tahunan. Pencapaian output yang dibawah target masih menjadi masalah umum pada satuan kerja. Secara prinsip, permasalahan dalam pelaksanaan anggaran dapat dikategorikan dalam beberapa kelompok aspek berdasarkan penyebabnya, seperti : perencanaan anggaran, persiapan pelaksanaan kegiatan, pengadaan barang dan jasa, mekanisme pembayaran, dan faktor lainnya seperti saat ini pandemi Covid-19.

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka atau nominal dan dinyatakan dalam unit moneter, yang meliputi seluruh aktivitas atau kegiatan yang dilakukan oleh suatu badan atau perusahaan untuk jangka waktu atau periode tertentu di masa yang akan datang. Menurut Lubis (2001) dalam Setyorini (2013), anggaran merupakan alat bantu manajemen dalam menjalankan fungsi perencanaan, koordinasi, komunikasi dan pengendalian, maupun alat untuk mengukur kinerja para manajer. Proses penyusunan anggaran dapat dilakukan dengan pendekatan top-down dan bottom-up. Pendekatan top-down merupakan penyusunan anggaran dimana manajemen puncak menyusun anggaran untuk organisasi keseluruhan, termasuk operasi level bawah. Pendekatan bottom up memungkinkan adanya partisipasi dari pegawai atau pelaksana anggaran untuk berperan pada proses pencapaian tujuan organisasi.

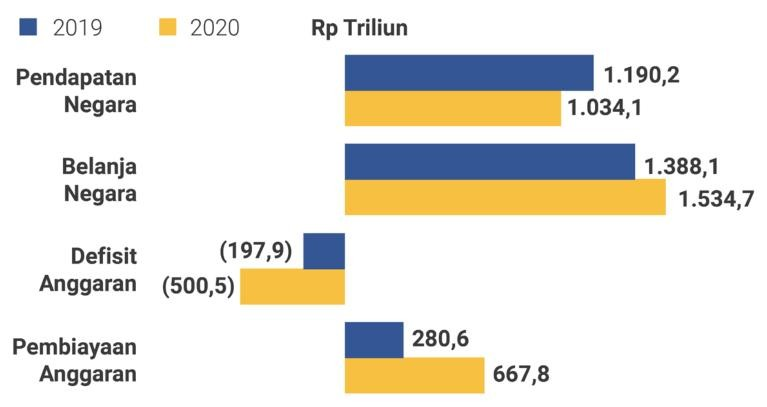

Dalam konteks pemerintah, belanja pemerintah seharusnya digunakan untuk kegiatan yang bersentuhan langsung dengan masyarakat, dan mampu menggerakkan roda perekonomian dan peningkatan kesejahteraan masyarakat. Mardiasmo (2002) menyatakan bahwa fungsi alokasi sumber daya publik dan fungsi distributif dari anggaran harus dimaksimalkan, yaitu proses mengalokasikan dan mendistrubusikan sumber dana publik secara ekonomis, efisien, efektif, adil dan merata. Terutama pada masa pandemic ini, stimulus belanja yang digulirkan oleh Negara harus mampu memberikan akselerasi program Pemulihan Ekonomi Nasional. Hingga pertengahan triwulan III Tahun Anggaran 2020, secara nasional realisasi belanja Negara sampai dengan akhir Agustus 2020 sebesar Rp.1.534.66 trilliun atau sekitar 56.03 persen dari pagu sesuai Perpres 72/2020. Secara nominal, realisasi belanja pemerintah pusat sampai dengan Agustus 2020 tumbuh sebesar 13.97 persen (yoy) dari tahun sebelumnya. Secara umum, realisasi belanja negara pada tahun 2020 mengalami peningkatan apabila dibandingkan dengan realisasi tahun sebelumnya, sebagaimana grafik berikut:

Sumber : APBN Kita, Kinerja dan Fakta, Edisi September 2020

Peningkatan kinerja anggaran Kementerian/Lembaga pada tahun anggaran 2020 jika dibandingkan dengan tahun-tahun sebelumnya tentu saja tidak dapat dipisahkan dari upaya Kementerian Keuangan selaku Bendahara Umum Negara dalam mengawal APBN. Upaya secara nyata adalah dengan diterbitkannya Peraturan Menteri Keuangan nomor 195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja Kementerian/Lembaga. Instansi pemerintah yang berperan dalam rangka pelaksanaan anggaran pemerintah pusat adalah satuan kerja (satker) di masing-masing kementerian negara/lembaga dan Kantor Pelayanan Perbendaharaan Negara selaku instansi vertikal Kementerian Keuangan. Selain melaksanakan peran sebagai Kuasa Bendahara Umum Negara di daerah, KPPN juga sebagai mitra satuan kerja dalam melaksanakan evaluasi kinerja pelaksanaan anggaran pada satuan kerja, dengan menggunakan Indikator Kinerja Pelaksanaan Anggaran (IKPA). Monev pelaksanaan anggaran tersebut dilakukan untuk menjamin efektivitas pelaksanaan anggaran, efisiensi penggunaan anggaran, dan kepatuhan terhadap regulasi pelaksanaan anggaran.

Monev pelaksanaan anggaran belanja oleh Menteri Keuangan, dilakukan melalui pelaksanaan reviu belanja, pemantauan dan evaluasi kinerja, pembinaan dan pelaksanaan anggaran, serta penyusunan telaah makro pelaksanaan anggaran. Reviu belanja dilakukan dengan dua cara : bersifat umum dan bersifat tematik. Reviu belanja yang bersifat umum, dilaksanakan pada awal tahun anggaran terhadap seluruh sektor atau Kementerian Negara/Lembaga dalam mengidentifikasi potensi penghematan anggaran dan penyediaan ruang fiskal dalam belanja Kementerian/Lembaga. Reviu belanja yang bersifat tematik dilakukan secara insidentil dalam menindaklanjuti instruksi pimpinan atau isu permasalahan khusus dan fokus pada suatu tema atau Kementerian/Lembaga tertentu. Reviu belanja tersebut dilakukan dengan melaksanakan pemetaan, pengukuran yang menitikberatkan aspek efektif, efisien, dan ekonomis (value for money), serta analisis menyeluruh dan strategis atas output program dan kegiatan belanja Kementerian dan Lembaga.

Pemantauan dan evaluasi kinerja pada level daerah, dilaksanakan oleh Kantor Pelayanan Perbendaharaan Negara, dan ditelaah dengan pendekatan kuantitatif dilakukan secara rutin setiap hari (day to day basis) terhadap perkembangan kinerja pelaksanaan anggaran satuan kerja melalui aplikasi yang telah disediakan oleh Kementerian Keuangan. Analisis dengan memanfaatkan hasil pengamatan dan penelaahan sehingga dapat diperoleh gambaran kualitatif dan kuantitatif atas kondisi pengelolaan keuangan dan pelaksanaan anggaran satuan kerja. Gambaran kualitatif dapat menunjukkan perilaku dan karakteristik pelaksanaan anggaran suatu jenis belanja, sehingga dapat menjelaskan secara spesifik kendala penyerapan anggaran atau kegiatan dalam rangka pencapaian output belanja satuan kerja. Gambaran kuantitatif dapat menunjukkan kemampuan satuan kerja dalam mewujudkan kondisi ideal pelaksanaan anggaran yang tercermin dari pemenuhan indikator diantaranya : deviasi rencana penarikan dana secara bulanan, penyelesaian tagihan akurat dan tepat waktu, penyerapan anggaran dilakukan secara proporsional sesuai dengan target ideal, penyaluran dana yang sukses tanpa adanya pengembalian/retur, pengelolaan uang muka/uang persediaan yang optimal, dan penyampaian laporan pertanggungjawaban bendahara tepat waktu.

Identifikasi masalah umum dalam pelaksanaan anggaran lingkup daerah/lokal meliputi upaya dalam mendeteksi dan mengenali permasalahan yang perlu mendapat perhatian dan prioritas untuk diselesaikan. Identifikasi masalah bertujuan untuk mendefinisikan masalah umum secara tepat dan mengetahui hal-hal yang perlu diperbaiki. Identifikasi dilakukan berdasarkan analisis data, dengan indikasi masalah umum berupa kondisi komponen atau aspek indikator kinerja pelaksanaan anggaran yang tidak optimal atau sesuai ketentuan. Indikasi masalah yang paling dominan muncul dapat dijadikan sebagai masalah umum pelaksanaan anggaran. Terhadap masalah umum yang teridentifikasi, dapat dilakukan penelusuran faktor maupun akar masalah dengan memanfaatkan data atau informasi yang dimiliki oleh KPPN. Berdasarkan masalah umum yang telah teridentifikasi dan ditemukan faktor maupun akar masalah, dapat dirumuskan alternatif solusi atau penyelesaian. Rekomendasi dapat berupa kebijakan/regulasi maupun tindakan yang mempengaruhi atau berdampak pada berkurangnya/hilangnya permasalahan yang terjadi.

Tahapan berikutnya adalah tahap pembinaan dan pengendalian pelaksanaan anggaran. Pembinaan ini menitikberatkan pada penyusunan dan pelaksanaan tindak lanjut terkait upaya peningkatan kapasitas serta kualitas pengelolaan keuangan dan pelaksanaan anggaran belanja Kementerian/Lembaga, serta pengendalian pelaksanaan anggaran sesuai dengan rencana, regulasi, dan kebijakan pelaksanaan anggaran melalui pengawalan implementasi langkah-langkah strategis pelaksanaan anggaran. Sedangkan ditingkat nasional, pembinaan dan pengendalian pelaksanaan anggaran difokuskan pada upaya perumusan, penyusunan, perbaikan kebijakan dan regulasi yang berpengaruh terhadap pelaksanaan anggaran Belanja Kementerian/Lembaga, termasuk langkah- langkah strategis dalam rangka percepatan maupun pembatasan pelaksanaan dalam rangka pengendalian belanja pemerintah.

Sistem pengukuran kinerja akan berhasil ketika strategi organisasi dan ukuran kinerja dtempatkan sejajar dan pimpinan organisasi mampu menyampaikan visi, misi, nilai, dan arah strategi bagi organisasi dan stakeholder (LAN, 2000) dalam Mardiasmo (2002). Pelaksanaan monitoring dan evaluasi kinerja pelaksanaan anggaran Kementerian/Lembaga telah seiring dengan upaya presiden Joko Widodo untuk memastikan bahwa program pemerintah tidak hanya sent, namun delivered. Birokrasi harus bisa menjamin agar mampu membuat program pembangunan agar bisa langsung dirasakan oleh rakyat Indonesia.

Referensi :

Peraturan Menteri Keuangan Republik Indonesia Nomor 195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga

Mardiasmo, M. (2002). Elaborasi Reformasi Akuntansi Sektor Publik: Telaah Kritis terhadap Upaya Aktualisasi Kebutuhan Sistem Akuntansi Keuangan Pemerintah Daerah. Jurnal Akuntansi dan Auditing Indonesia, 6(1).

Keuangan, Kemneterian, 2020. APBN Kita, Kinerja dan Fakta, Edisi September 2020.

Setyorini, N., Hasthoro, H. A., & Wicaksono, A. (2013). Partisipasi Anggaran Pada Organisasi

Sektor Publik. Jurnal Bisnis dan Ekonomi, 4(2), 137-148.