Administrasi Perpajakan: Kepatuhan Pajak Bendahara di Satuan Kerja Kementerian/Lembaga pada Akun 411618

Oleh: Bangun Agustinus Situmorang

(JF PTPN Terampil KPPN Gunungsitoli)

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Berkaitan dengan peran bendahara dalam pengamanan penerimaan negara tersebut, bendahara mempunyai kewajiban materiil dan formil. Kewajiban materiil berkaitan dengan kewajiban bendahara untuk menghitung pajak terutang, sedangkan kewajiban formil berkaitan dengan kewajiban bendahara untuk mendaftarkan diri, membukukan, memungut/memotong, menyetor dan melaporkan pajak terutang.

Implementasi Aplikasi Coretax pada tahun 2025 tentu sangat mempengaruhi proses administrasi perpajakan pada satuan kerja. BP/BPP tidak dapat mencatat pajak yang dipungut/dipotong sebelum diterbitkan SPT masa. Hal ini dapat menghambat pertanggungjawaban pengelolaan Uang Persediaan/Tambahan Uang Persediaan (UP/TUP) karena SPT masa baru dapat diterbitkan di bulan berikutnya setelah transaksi dilakukan. Oleh karena itu dengan diterbitkannya Surat Edaran Direktur Jenderal Perbendaharaan nomor SE-1/PB/2025 tentang Tata Cara Pelaksanaan Kewajiban Perpajakan pada Satuan Kerja Kementerian/Lembaga mengakomodasi proses pemotongan pajak yang sejalan dengan prinsip pada sistem coretax sehingga tidak menghambat proses pertanggungjawaban pengelolaan UP/TUP pada Bendahara.

Sesuai SE-1/PB/2025, pemotongan/pemungutan pajak oleh BP/BPP disetorkan dengan menggunakan akun 411618 (Pendapatan Pajak Tidak Langsung Lainnya Deposit) yang mana berasal dari pemotongan/pemungutan pajak sebelum dilaporkan dalam Surat Pemberitahuan (SPT). Sehingga, semua jenis pajak yang dipotong dan dipungut oleh BP/BPP disetor menggunakan akun 411618 tersebut. Dalam hal terdapat lebih dari 1 jenis pajak yang dipungut oleh BP/BPP, pencatatan pada aplikasi SAKTI dilakukan dengan hanya menginput akun 411618 sejumlah nilai total pajak yang dipungut/dipotong pada SPBy tersebut.

Alur Penatausahaan Perpajakan Bendahara pada Aplikasi SAKTI & Coretax

Proses penatausahaan dapat dibedakan menjadi 2 jenis transaksi yaitu Pajak yang berasal dari Potongan/Pungutan Bendahara dan Pajak yang berasal dari Potongan SPM LS.

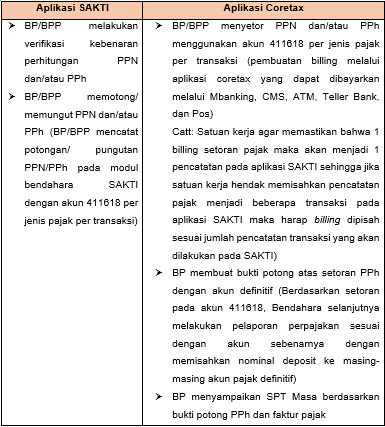

1. Pajak dari Potongan/Pungutan Bendahara

- Role Pejabat Pembuat Komitmen

PPK membuat SPBy, dan

- Menghitung besaran PPN dan/atau PPh

- Menginput PPN dan/atau PPh pada modul pembayaran (SAKTI) dengan akun 411618

- Menambahkan keterangan akun pajak definitif sesuai jenis pajaknya pada isian uraian detail potongan PPN dan/atau PPh (untuk dapat membedakan per jenis pajak)

- Role Bendahara

- Role PPSPM

PPSPM menguji SPP GUP/PTUP dan lampiran (termasuk faktur, bukti setor dan bukti potong) dan selanjutnya memrosesSPM GUP/PTUP

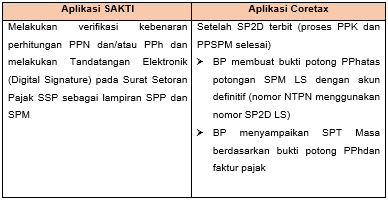

2. Pajak yang berasal dari Potongan SPM LS

- Role Pejabat Pembuat Komitmen

- PPK menghitung PPN dan/atau PPh

- PPK menginput PPN dan/atau PPh dengan akun definitif sesuai jenis pajaknya

- PPK membuat SPP LS dan melengkapi lampiran

- Role Bendahara

- Role PPSPM

PPSPM menguji SPP LS beserta lampiran termasuk surat setoran pajak dan selanjutnya memroses SPM LS

Prinsip Pencatatan SAKTI

Pajak dipungut, disetor, dicatat dan dilaporkan bendahara melalui LPJ dengan akurat, transparan, akuntabel dan mudah dengan memedomani prinsip berikut

- Pencatatan per akun pajak dan kode jenis setor

- Dasar pungutan SPBy

- Dasar pungutan lain-lain

- Menambah saldo detail kategori pungutan pajak

- Saat dicatat setoran/NTPN maka mengurangi saldo pungutan pajak

- Konfirmasi pajak terbentuk saat pembuatan LPJ bendahara

- Mengakomodasi akunpajak deposit dan akunpajak riil

Studi Kasus Pencatatan SAKTI

PPK telah menghitung pajak suatu transaksi dan telah diverifikasi oleh Bendahara bahwa perhitungan telah benar yaitu:

PPh : Rp50.000

PPN : Rp200.000

Maka dalam pencatatan pada aplikasi SAKTI yang dilakukan memiliki 2 opsi yaitu:

- Kedua pajak dilakukan penyetoran hanya 1 kali (nominal pajak digabung)

- Pada Menu Pembayaran > RUH > Pencatatan SPBy > dilakukan perekaman transaksi dengan merekam potongan pajak dengan akun 411618-100 sebesar Rp250.000)

- Pada menu Bendahara > Transkasi > Mencatat Pungutan Pajak > Rekam pungutan pajak dengan 1 SPBy yang direkam sebelumnya sebagai dasar pungutan)

- Selanjutnya melakukan pembentukan billing setoran pajak pada coretax dengan akun 411618 sebesar Rp250.000 dan melakukan pembayaran pajak sehingga terbentuk 1 NTPN

- Bendahara kemudian melakukan pencatatan setoran pajak di menu Bendahara > Setoran > Setoran Pajak > Mengisi data detail > Mengisi NTPN/NTB/NTP untuk selanjutnya klik cari MPN > jika sudah ditemukan selanjutnya Simpan.

- Bendahara berhasil melakukan proses administrasi perpajakan pada aplikasi SAKTI.

- Kedua pajak dipisahkan penyetoran (menjadi 2 kali pencatatan)

- Pada Menu Pembayaran > RUH > Pencatatan SPBy > dilakukan perekaman transaksi dengan merekam salah satu potongan pajak dengan akun 411618-100 sebesar contoh PPh sebesar Rp50.000)

- Selanjutnya di menu Bendahara > Transkasi > Mencatat Pungutan Pajak > Rekam pungutan pajak dengan 1 SPBy yang direkam sebelumnya sebagai dasar pungutan

- Untuk merekam 1 pungutan lagi maka dapat langsung di rekamkan di menu Bendahara > Transkasi > Mencatat Pungutan Pajak > namun Dasar Pungutan dipilih Lain-Lain (bukan SPBy) > Lalu isi nominal pajak PPN sebesar Rp \200.000

- Selanjutnya melakukan pembentukan 2 billing setoran pajak pada coretax dengan akun 411618 sebesar 50.000 dan dan billing akun 411618 sebesar Rp200.000 untuk selanjut melakukan pembayaran pajak sehingga terbentuk 2 NTPN

- Bendahara kemudian melakukan pencatatan setoran pajak di menu Bendahara > Setoran > Setoran Pajak > Mengisi data detail > Mengisi NTPN/NTB/NTP untuk selanjutnya klik cari MPN > jika sudah ditemukan selanjutnya Simpan. (lakukan perekaman sebanyak 2 kali)

- Bendahara berhasil melakukan proses administrasi perpajakan pada aplikasi SAKTI.

Untuk perekaman Pajak pada SPBy dapat digantikan dengan merekam potongan pajak pada menu lain-lain sehingga pada SPBy dapat direkamkan bruto sedagkan transaksi pajak langsung di rekam di menu Bendahara Bendahara > Transkasi > Mencatat Pungutan Pajak > namun Dasar Pungutan dipilih Lain-Lain (bukan SPBy).

Kedua langkah di atas adalah benar untuk dilakukan sehingga diberikan kebebasan kepada satuan kerja untuk memilih yang terbaik untuk dipraktikkan dalam penatausahaan pajak yang dipungut dengan tetap berhati-hati dalam proses pertanggungjawaban pada LPJ Bendahara sehingga tidak memiliki data N/A pada konfirmasi pajak.

Kesimpulan

Bendahara Pengeluaran telah diakomodasi dengan adanya akun 411618 (deposit) untuk mendukung proses pemungutan pajak dalam rangka pertanggungjawaban UP/TUP. Namun dalam praktiknya, satuan kerja masih sering melakukan kesalahan pencatatan yaitu pada billing tercatat akun 411618 namun pada SAKTI dicatat berupa akun definitif (akun pajak asli yaitu PPh maupun PPN). Hal ini menimbulkan adanya status N/A pada konfirmasi pajak Laporan Pertangunggjawaban Bendahara (LPJ). Oleh karena itu Bendahara diharapkan dapat memahami proses penatausahaan perpajakan di aplikasi SAKTI melalui metode pencatatan pada SPBy maupun lain-lain.