Fairness Treatment Halaman III DIPA TA 2026, Implikasi, dan Langkah Strategis Capaian Optimal

Oleh: Bangun Agustinus Situmorang (PTPN Terampil KPPN Gunungsitoli)

IKPA (Indikator Kinerja Pelaksanaan Anggaran) adalah alat yang digunakan untuk mengukur kinerja keuangan dan sebagai pedoman pengelolaan kinerja keuangan yang dikelola oleh satuan kerja. Salah satu indikator penilaian IKPA adalah Deviasi Halaman III DIPA. Halaman III DIPA merupakan kesatuan dari Daftar Isian Pelaksanaan Anggaran (DIPA) yang memuat rencana penarikan dana (RPD) dan rencana penerimaan selama satu tahun yang dijabarkan secara bulanan. Dalam paradigma baru pengelolaan keuangan negara, anggaran merupakan rencana yang akan dilaksanakan baik pengeluaran negara maupun penerimaan negara. Oleh karena itu, Halaman III DIPA menjadi bagian yang menentukan waktu rencana tersebut dilaksanakan.

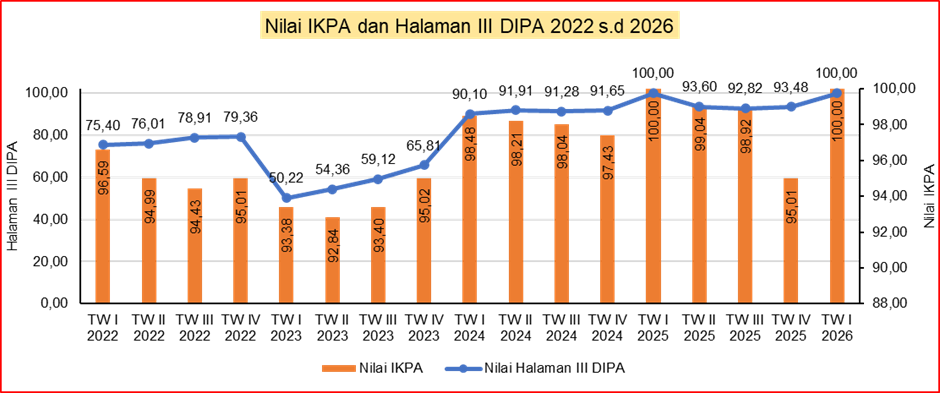

Dalam penilaian IKPA sebagaimana diatur dalam Perdirjen Perbendaharaan Nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) Belanja Kementerian Negara/Lembaga, indikator Deviasi Halaman III DIPA memiliki bobot sebesar 15% dari keseluruhan penilaian IKPA yang terdiri dari 7 (tujuh) indikator. Indikator Deviasi Halaman III DIPA tidak dapat diremehkan dalam pelaksanaan anggaran. Berdasarkan data historis Halaman III DIPA Tahun Triwulan I 2022 s.d Triwulan I 2026, Indikator Halaman III DIPA menjadi indikator yang selalu memerlukan perhatian khusus dengan tren data sebagai berikut:

Berdasarkan tren di atas, tren Rata-rata nilai indikator Deviasi Halaman III DIPA dan nilai IKPA di KPPN Gunungsitoli tidak memiliki perbedaan yang signifikan. Indikator Halaman III DIPA menjadi yang terendah dari semua indikator penilaian IKPA.

Kebijakan Fairness Treatment Nilai Halaman III DIPA pada KPPN Gunungsitoli

Jika ditelisik pada tahun 2024 s.d 2026, terjadi pemberian kebijakan penyesuaian nilai Halaman III DIPA pada Triwulan I yaitu:

- Tahun 2024 : Sebagaimana Nota Dinas nomor ND-330/PB.2/2024 yaitu Penyesuaian Persentase Deviasi Halaman III DIPA Belanja 51 dan 52 periode Maret 2024 menjadi 0%

- Tahun 2025 : Sebagaimana Nota Dinas nomor ND-163/PB.2/2025 yaitu memberikan nilai 100 untuk seluruh penilaian IKPA Triwulan I

- Tahun 2026 : Sebagaimana Nota Dinas nomor ND-392/PB.2/2026 yaitu persentase deviasi tertimbang belanja 51 dan 52 periode Februari dan Maret 2026 dihitung 0%

Dampak penyesuaian Halaman III DIPA, tampak terjadi kenaikan signifikan capaian Indikator Halaman III DIPA pada Triwulan I tahun 2024, 2025, dan 2026 dengan nilai Halaman III DIPA sepanjang tahun 2024 dan 2025 terjaga pada kisaran angka 91 s.d 94. Hal ini cukup kontras jika dibandingkan dengan capaian nilai Halaman III DIPA tahun 2022 dan 2023 dengan capaian pada kisaran 50 s.d 80 dimana tidak terdapat kebijakan fairness treatment pada Triwulan I.

Meskipun pada tahun 2024 diberikan kebijakan Fairness Treatment, nilai Halaman III DIPA pada triwulan I tidak dapat mencapai nilai 100 dikarenakan adanya deviasi pada jenis Belanja 53 yang cukup signifikan (Belanja 53 tidak termasuk jenis belanja yang disesuaikan) karena Belanja Modal tahun 2024 terkonsentrasi hanya pada satker Kementerian Perhubungan untuk Pembangunan konstruksi sehingga tidak terdapat satker yang dapat melakukan penyerapan belanja modal yang tidak dapat diserap satker Kementerian Perhubungan

Perbedaan perhitungan Halaman III DIPA 2022 s.d 2026

Pada tahun 2022 s.d 2023, dasar perhitungan Halaman III DIPA menggunakan Perdirjen Perbendaharaan Nomor PER-5/PB/2022 sedangkan untuk tahun 2024 s.d 2026 dasar perhitungan Halaman III DIPA telah berubah sesuai dengan Perdirjen Perbendaharaan Nomor PER-5/PB/2024. Perbedaan mencolok dalam perhitungan Halaman III DIPA adalah:

- Pada tahun 2024 s.d 2026, perhitungan Halaman III DIPA telah mencakup proporsi pagu setiap jenis belanja sehingga persentase deviasi Halaman III DIPA setiap jenis belanja disesuaikan dengan porsi pagu jenis belanja terhadap total pagu. Oleh karena itu, perhitungan Deviasi Halaman III DIPA menggunakan rata-rata persentase deviasi tertimbang.

- Pada tahun 2022 s.d 2023, Deviasi Halaman III DIPA dihitung dengan melakukan rata-rata seluruh deviasi pada setiap jenis belanja dengan tidak menghiraukan porsi pagu jenis belanja terhadap total pagu sehingga memberikan ketidakadlian jika jenis belanja dengan pagu kecil namun terdapat deviasi Halaman III DIPA yang tinggi sedangkan terdapat jenis belanja lain dengan pagu yang lebih besar dan Deviasi Halaman III DIPA yang rendah diberikan bobot yang sama dalam rata-rata deviasi.

Implikasi Hasil Fairness Treatment Halaman III DIPA

Berdasarkan tren yang muncul tahun 2024 s.d 2026, bahwa Capaian Nilai Deviasi Halaman III DIPA pada KPPN Gunungsitoli menujukkan tren yang cukup memuaskan dengan capaian pada kisaran angka 90 s.d 100 setiap triwulannya. Adapun implikasi hasil fairness Treatment pada satuan kerja:

- Perhitungan Halaman III DIPA lebih adil dikarenakan pada Triwulan I/II terdapat Belanja 51 dan 52 untuk pembayaran THR Gaji, THR Tunkin, THR Keagamaan, Gaji-13, dan Tunkin 13 kepada seluruh pegawai mitra KPPN Gunungsitoli yang tidak dapat direncanakan secara tepat sehubungan dengan kebijakan ditetapkan secara nasional melalui Peraturan Pemerintah dan Peraturan Menteri Keuangan.

- Memberikan motivasi psikologis pada satuan kerja untuk menjaga Halaman III DIPA untuk tetap dalam koridor tren yang sama dengan capaian Triwulan I. Satuan kerja akan berusaha memperbaiki Halaman III DIPA tetap baik untuk Triwulan II, III, dan IV sehingga nilai IKPA Tahunan tetap terjaga.

- Tidak terdapat trade-off antara penyerapan anggaran dan Halaman III DIPA terkhusus pada Belanja pegawai (51) dikarenakan telah diakomodir Treshold sebesar 10% dari target normal untuk Triwulan I, II, dan III sehingga target penyerapan belanja 51 untuk masing-masing triwulan secara berurut adalah 10%, 40%, 65%, dan 95% sehingga capaian Penyerapan Anggaran dapat didukung oleh Penyerapan Halaman III DIPA.

Langkah Strategis Capaian Optimal Halaman III DIPA

Dalam mencapai nilai maksimal Halaman III DIPA terdapat beberapa langkah yang dapat dilakukan sebagai berikut:

- Melakukan pemutakhiran Halaman III DIPA (revisi kode 315) sesuai jadwal yang ditentukan yaitu 10 hari kerja pertama setiap triwulan dengan batas pemutakhiran Tahun 2026 sebagai berikut:

- Triwulan I : 19 Februari 2026

- Triwulan II : 15 April 2026

- Triwulan III : 14 Juli 2026

- Triwulan IV : 14 Oktober 2026

- Melakukan identifikasi belanja rutin bulanan, penggunaan Kartu Kredit Pemerintah (KKP), dan Pembayaran termin kontrak.

- Melakukan Rapat Bulanan rencana keuangan dan rencana kegiatan pada seluruh unit teknis sehingga memastikan RPD Bulanan yang telah disusun dapat tercapai sesuai timeline kerja

- Memastikan penyusunan RPD Bulanan telah memperhatikan target penyerapan anggaran Triwulanan yang ditentukan dalam peraturan Dirjen Perbendaharaan PER-5/PB/2024

- Apabila deviasi yang muncul diakibatkan dari hal-hal di luar kendali satker seperti adanya bencana alam atau adanya kebijakan khusus dari pemerintah pusat, satker dapat mengajukan permohonan penyesuaian nilai IKPA kepada KPPN Gunungsitoli yang akan diteruskan ke kantor pusat DJPb.

- Menggunakan Halaman III DIPA sebagai batas tertinggi penyerapan dengan kelonggaran lebih/kurang deviasi tidak melebih 5%.

Penutup

Halaman III DIPA merupakan salah satu hasil reformasi pengelolaan kas aktif sebagai titik awal perencanaan kas dalam hal ini Rencana Penarikan Dana Bulanan yang disusun oleh satuan kerja berdasarkan rencana pelaksanaan kegiatan. Oleh karena itu, satuan kerja diharapkan dapat secara efektif melakukan penyusunan Halaman III DIPA dengan rencana sebenarnya kegiatan yang akan dilaksanakan. Salah satu hasil tinjauan hingga saat ini adalah kualitas perencanaan kas bottom-up (RPD Satker) sangatlah rendah. Oleh karena itu dalam perbaikan perhitungan dan Optimalisasi capaian Halaman III DIPA direkomendasikan:

- Disediakan fitur perekaman daftar kegiatan rutin/belanja rutin yang dilaksanakan satuan kerja pada aplikasi SAKTI

- Alokasi Belanja 51 didasarkan pada data riil jumlah pegawai dikarenakan pada sebagaian satuan kerja pada triwulan I sudah terjadi pagu minus.

- Interkoneksi Halaman III DIPA dengan pagu blokir sehingga ketika pagu diblokir maka Halaman III DIPA pagu blokir dapat dikecualikan.

- Perlu adanya korelasi dampak langsung ke satuan kerja dengan capaian Halaman III DIPA dengan kategori “kurang” sehingga KPPN dapat mendorong perbaikan Halaman III DIPA secara optimal

Disclaimer: Tulisan ini merupakan opini pribadi dari pegawai dan tidak mewakili pandangan dari instansi pegawai.