Wajah Baru Pengawasan Capaian Output 2026: Perluasan Mandat bagi PPK dan KPA

Penulis : Atika Eka Lutfianingrum

Penulis : Atika Eka Lutfianingrum

Fungsional PTPN Terampil pada KPPN Purwokerto

Dalam ekosistem pengelolaan keuangan negara, setiap rupiah yang dibelanjakan harus setara dengan output yang dihasilkan. Keberhasilan suatu satker tidak lagi hanya diukur dari seberapa tinggi penyerapan anggarannya (spending power), melainkan sejauh mana anggaran tersebut mampu menghasilkan keluaran yang konkret dan berkualitas. Capaian output merupakan instrumen pengukuran kinerja yang krusial untuk memastikan adanya korelasi positif antara realisasi finansial dengan progres fisik di lapangan. Hal ini menjadi fondasi penting dalam mewujudkan belanja pemerintah yang lebih efektif, efisien, dan akuntabel.

Penguatan penilaian capaian output ini berakar pada upaya reformasi birokrasi dan implementasi performance-based budgeting (penganggaran berbasis kinerja). Tanpa pengukuran output yang presisi, risiko terjadinya kesenjangan antara realisasi anggaran dengan hasil nyata akan semakin besar. Sejalan dengan Peraturan Direktur Jenderal Perbendaharaan Nomor PER-5/PB/2022 tentang Indikator Kinerja Pelaksaan Anggaran, Capaian Output merupakan salah satu indikator kinerja yang digunakan untuk mengukur ketercapaian output pada K/L/unit Eselon I/Satker. Komponen ini mengukur ketercapaian progres kegiatan dengan perbandingan realisasi anggarannya.

Agar pengukuran kinerja tersebut dapat berjalan secara akurat, diperlukan penetapan standar proyeksi yang matang sejak awal tahun anggaran. Target output berfungsi sebagai parameter dalam mengukur keberhasilan pelaksanaan anggaran. Proses bisnis ini diwujudkan melalui perekaman rencana capaian bulanan secara akumulatif pada aplikasi SAKTI. Sebagai pemegang otoritas penuh, satker memiliki kewenangan untuk menyusun sekaligus memperbarui target tersebut pada setiap triwulan.

Keberhasilan pelaksanaan anggaran tercermin dari dua hal yang menjadi penilaian yaitu Progres Capaian Rincian Output (PCRO) dan Realisasi Volume Rincian Output (RVRO). PCRO memproyeksikan presentase yang menunjukkan tingkat penyelesaian dari berbagai tahaan atu aktivitas yang dilakukan satker dalam mencapai suatu output riil/ spesifik berupa barang/jasa. Sementara RVRO merupakan capaian keluaran output riil berupa jumlah barang atau jasa yang dihasilkan oleh satker atas penggunaan anggarannya. Sehingga, secara garis besar, kedua elemen ini yang akan dibandingkan dengan nilai realisasi anggaran dan menentukan sejauh mana ketercapaian kinerja satker.

Dalam praktik di lapangan, sering kali ditemukan anomali berupa kesenjangan antara sisi realisasi anggaran dan capaian kegiatan secara fisik. Salah satu kondisi yang kerap muncul adalah persentase realisasi anggaran yang jauh lebih kecil dibandingkan dengan laporan progres kegiatan. Hal ini dimungkinkan bahwa atas kegiatan yang telah dilaksankan belum dilakukan pertanggungjawaban anggaran, sehingga memunculkan GAP (selisih) diantara keduanya. Selain itu, rekap pelaporan capaian output selama tahun-tahun berlalu menunjukkan konsentrasi satker hanya tertuju untuk memaksimalkan capaian dan kurang memperhatikan kondisi sesuai realita yang ada.

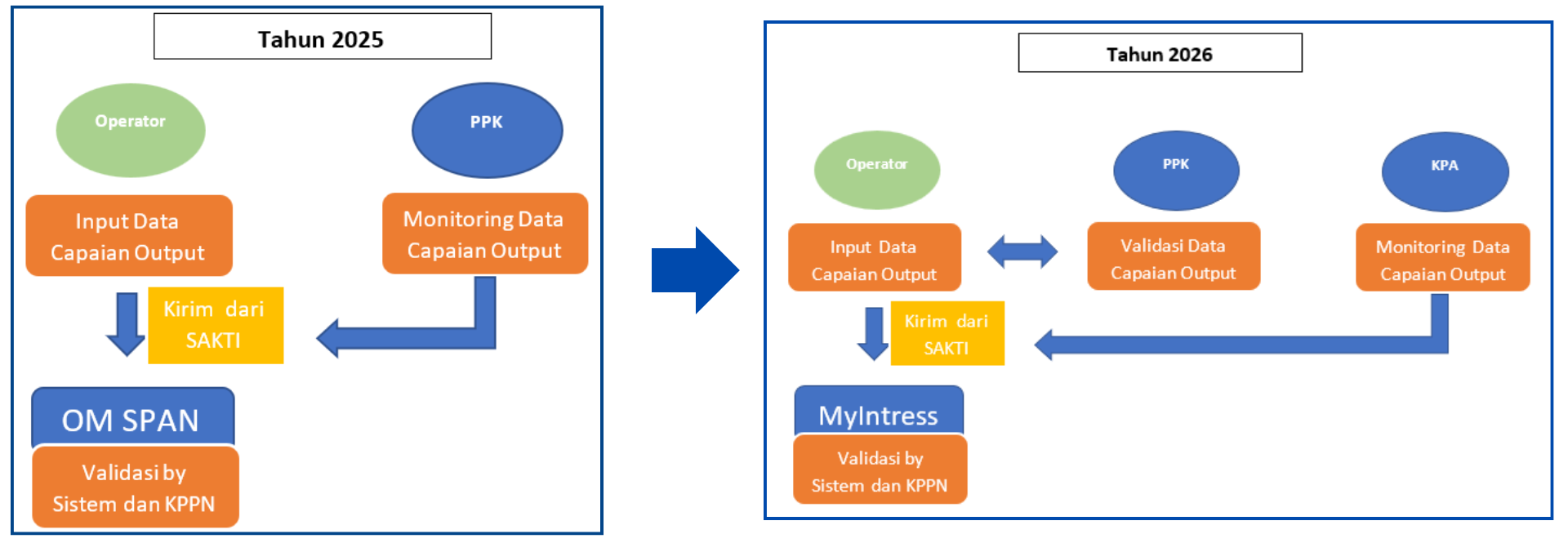

Mengawali tahun 2026, fungsi kendali internal atas capaian output diperkuat dengan mengembalikan peran langsung Pejabat Pembuat Komitmen (PPK) untuk melakukan konfirmasi Data Capaian Output yang telah direkam oleh Operator (staf PPK). Selain PPK, Kuasa Pengguna Anggaran (KPA) juga dilibatkan dalam melakukan monitoring dan reviu atas isian data realisasi capaian output Satker. Gambar dibawah ini menunjukkan perubahan skema proses bisnis pelaporan capaian output pada 2026 dibandingkan dengan tahun sebelumnya.

Skema ini memperluas mandat PPK dengan menyinergikan KPA dalam pengawasan pelaporan capaian output. PPK kini tidak lagi sebatas mengeksekusi rencana kegiatan, melainkan memegang tanggung jawab kritis dalam memverifikasi akurasi data pelaporan. Selaras dengan itu, KPA diperankan secara aktif untuk memantau progres riil di lapangan guna memastikan kesesuaian antara realisasi anggaran dengan hasil kerja.

Melalui integrasi data pada aplikasi SAKTI, Kementerian Keuangan terus mendorong Satker untuk tidak hanya disiplin dalam pelaporan, tetapi juga tajam dalam mengeksekusi program kerja demi mencapai target pembangunan yang telah ditetapkan. Perubahan ini diharapkan akan membawa dampak yang baik dengan adanya peran PPK dan KPA sebagaimana fungsi pengawasan.

Namun, perubahan besar ini bukannya tanpa hambatan. Di tingkat satker, kebijakan ini menjadi tantangan tersendiri, terutama dalam membangun koordinasi internal yang solid. Menyelaraskan data antar unit kerja demi menghasilkan laporan yang berkualitas bukan hanya soal teknis aplikasi, melainkan soal membangun komunikasi yang efektif agar tidak ada celah antara realisasi anggaran dan capaian kinerja.

Disclaimer : Tulisan merupakan pemikiran pribadi penulis, dan tidak mewakili dari instansi tempat penulis bertugas.