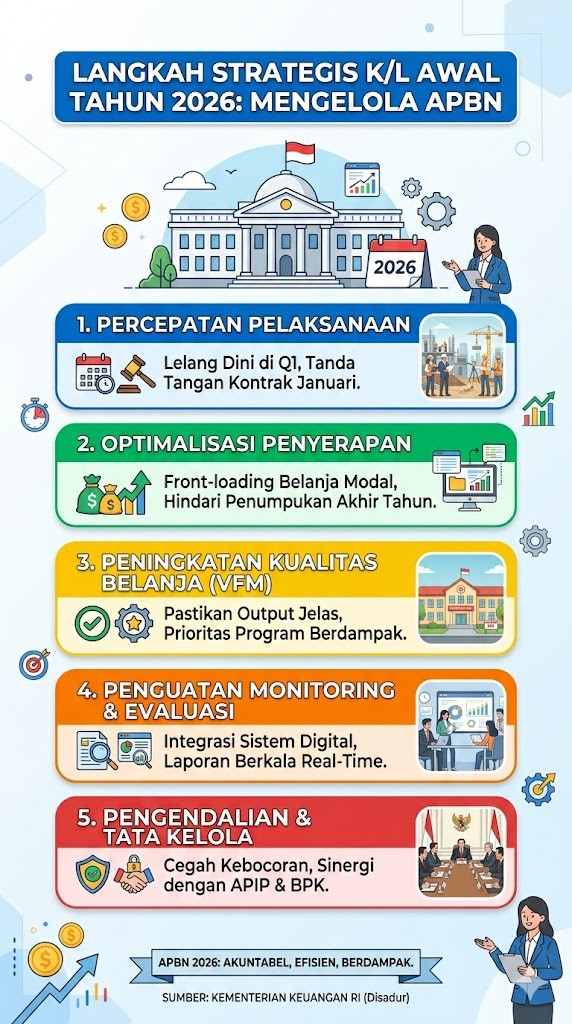

Evaluasi Pasca-Triwulan I: Menjaga Ritme Fiskal dan Kualitas Belanja K/L 2026

oleh: Abdul Hafid, PTPN Mahir KPPN Sijunjung

Keberhasilan pengelolaan APBN tidak hanya ditentukan oleh seberapa besar anggaran yang terserap di awal tahun, tetapi pada konsistensi dan kualitas belanja di kuartal berikutnya. Pasca-triwulan I TA 2026, K/L dituntut untuk melakukan "navigasi ulang" berdasarkan realisasi yang telah berjalan agar tidak terjebak dalam inefisiensi.

Berdasarkan koridor tata kelola keuangan negara yang akuntabel, berikut adalah lima langkah strategis utama bagi K/L:

- Analisis Gap: Realisasi vs Target Halaman III DIPA

Langkah pertama yang mutlak dilakukan adalah membandingkan realisasi belanja dengan Rencana Penarikan Dana (RPD) yang tertuang dalam Halaman III DIPA.

- Strategi: Jika terjadi deviasi (selisih) lebih dari 5%, Satuan Kerja (Satker) harus segera melakukan pemutakhiran data. Ketidaksesuaian antara rencana dan realisasi akan berdampak negatif pada nilai Indikator Kinerja Pelaksanaan Anggaran (IKPA). K/L perlu mengidentifikasi apakah hambatan bersifat administratif atau teknis di lapangan.

- Akselerasi Penyelesaian Kontrak yang Terhambat

Banyak K/L yang telah melakukan lelang dini, namun seringkali terkendala pada tahap eksekusi fisik atau termin pembayaran pertama.

- Strategi: Pastikan seluruh kontrak yang telah ditandatangani pada Q1 segera menunjukkan progres fisik. Lakukan teguran keras kepada penyedia jasa yang prestasinya di bawah target jadwal. Percepatan ini penting untuk menjaga aliran likuiditas ekonomi di masyarakat melalui belanja pemerintah.

- Identifikasi Potensi Sisa Anggaran (Self-Blocking)

Setelah tiga bulan berjalan, K/L biasanya sudah bisa memetakan kegiatan mana yang sulit dilaksanakan (karena perubahan kebijakan atau kendala teknis tetap).

- Strategi: Lakukan efisensi secara mandiri (self-blocking) terhadap kegiatan yang diprediksi tidak akan berjalan maksimal. Anggaran tersebut dapat diusulkan untuk direvisi (pergeseran antar-kegiatan/output) guna mendukung program prioritas yang membutuhkan tambahan dana, sesuai dengan ketentuan revisi anggaran yang berlaku.

- Penguatan Monitoring dan Evaluasi (Monev) Terpadu

Monev tidak boleh hanya sekadar pengumpulan angka serapan, tetapi harus menyentuh aspek kemanfaatan (outcome).

- Strategi: Pimpinan K/L harus mengaktifkan rapat koordinasi pengendalian secara berkala. Gunakan data dari sistem aplikasi SAKTI untuk memonitor capaian output secara real-time. Fokuskan pemantauan pada "Belanja Strategis" yang memiliki dampak pengganda (multiplier effect) ekonomi tinggi.

- Antisipasi Perubahan Regulasi dan Dinamika Ekonomi

Memasuki kuartal II, dinamika ekonomi makro (seperti fluktuasi nilai tukar atau harga energi) mungkin mulai berdampak pada biaya operasional atau harga satuan barang.

- Strategi: Tim perencana anggaran harus sigap melakukan mitigasi risiko jika terjadi kenaikan biaya input. Selain itu, pastikan seluruh tata kelola tetap patuh pada aturan terbaru dari Kementerian Keuangan untuk menghindari temuan pemeriksaan di masa mendatang.

Kesimpulan: Dari Serapan Menuju Manfaat

Pengelolaan APBN pasca-triwulan I adalah tentang disiplin eksekusi. K/L yang sukses adalah mereka yang mampu mendeteksi keterlambatan sejak dini dan segera melakukan koreksi. Dengan menjaga ritme belanja yang stabil dan akuntabel, K/L berperan besar dalam menjaga momentum pertumbuhan ekonomi nasional sepanjang tahun 2026.

Referensi:

- Peraturan Menteri Keuangan tentang Tata Cara Revisi Anggaran.

- Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) 2026.

- Laporan Kinerja Instansi Pemerintah (LKjIP) periode Q1.

Saran Tindak Lanjut: Segera instruksikan Pejabat Pembuat Komitmen (PPK) dan Pejabat Penandatangan Surat Perintah Membayar (PPSPM) untuk melakukan rekonsiliasi internal di awal April ini guna memastikan seluruh tagihan triwulan I telah terproses secara sempurna.