UPAYA PENINGKATAN NILAI INDIKATOR KINERJA PELAKSANAAN ANGGARAN PADA SATUAN KERJA MELALUI PENGUATAN PERAN KPPN AMBON SEBAGAI FINANCIAL ADVISOR

(STUDI KASUS PADA KPPN AMBON)

Penulis : Ahmadi (Fungsional Pada KPPN Ambon)

BAB I

PENDAHULUAN

Satuan Kerja Instansi Pemerintah, yang selanjutnya disebut Satker, adalah bagian dari unit organisasi pada Kementerian Negara atau Lembaga (K/L) yang menyelenggarakan fungsi tertentu pemerintahan. Dalam kaitannya dengan anggaran untuk melaksanakan tugas dan fungsinya, satker diberikan alokasi belanja yang ditetapkan dengan dokumen pelaksanaan anggaran yang disebut Daftar Isian Pelaksanaan Anggaran (DIPA). Belanja pemerintah pusat yang dialokasikan bagi satker terus mengalami peningkatan dari tahun ke tahun sehingga menjadi perhatian pemerintah untuk terus meningkatkan kualitas belanja negara. Dalam mewujudkan belanja berkualitas tersebut pemerintah menghadapi beberapa tantangan, antara lain: pelaksanaan kegiatan yang tidak sesuai rencana kegiatan, realisasi penyerapan anggaran yang tidak sesuai dengan Rencana Penarikan Dana (RPD), pola penyerapan anggaran yang tidak ideal dan menumpuk di akhir periode, target Output tidak tercapai, pengelolaan keuangan yang tidak patuh kepada regulasi, serta kendala teknis operasional dan kebijakan lainnya.

Dalam rangka meningkatkan kualitas belanja tersebut dilakukan diantaranya melalui kebijakan pemerintah spending better yaitu anggaran K/L dialokasikan dengan fokus untuk mencapai output yang direncanakan, yang pelaksanaannya dengan mengimplementasikan konsep value for money. Dalam rangka memastikan bahwa setiap satker mengeksekusi setiap belanja negara berdasarkan prinsip value for money, diperlukan adanya instrumen untuk memonitoring dan mengevaluasi pelaksanaan anggaran.

Kinerja pelaksanaan anggaran yang berkualitas harus memenuhi 3 (tiga) aspek yaitu aspek kualitas perencanaan pelaksanaan anggaran, aspek kualitas implementasi pelaksanaan anggaran, dan aspek kualitas hasil pelaksanaan anggaran. Peraturan Direktur Jenderal (Perdirjen) Perbendaharaan nomor PER-5/PB/2024 menyatakan bahwa untuk mengukur kualitas kinerja pelaksanaan anggaran belanja K/L digunakan alat ukur yaitu Indikator Kinerja Pelaksanaan Anggaran (IKPA), dimana ketiga aspek kinerja pelaksanaan anggaran tersebut diukur menggunakan 8 (delapan indikator). Aspek yang pertama yaitu kualitas perencanaan pelaksanaan anggaran merupakan penilaian terhadap kesesuaian antara pelaksanaan anggaran dengan yang direncanakan dan ditetapkan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) dengan indikator kinerja meliputi revisi DIPA (bobot penilaian 10%), dan deviasi halaman III DIPA (bobot penilaian 15%). Aspek kualitas implementasi pelaksanaan anggaran, merupakan penilaian terhadap kemampuan satker dalam merealisasikan anggaran yang telah ditetapkan pada DIPA, dengan indikator kinerja meliputi penyerapan anggaran (bobot penilaian 20%), belanja kontraktual (bobot penilaian 10%), penyelesaian tagihan (bobot penilaian 10%), pengelolaan Uang Persediaan dan Tambahan Uang Persediaan (bobot penilaian 10%), dan dispensasi Surat Perintah Membayar (SPM) sebagai pengurang nilai IKPA. Pengukuran dan penilaian aspek kualitas hasil pelaksanaan anggaran, merupakan penilaian terhadap kemampuan Satker dalam pencapaian output sebagaimana ditetapkan pada DIPA, dengan indikator kinerja berupa capaian output (bobot penilain 25%).

Penilaian IKPA dilakukan menggunakan sistem yang disediakan oleh Ditjen Perbendaharaan yang terintegrasi pada Online Monitoring (OM) SPAN. Nilai IKPA terdiri dari nilai IKPA K/L yang merupakan akumulasi dari nilai IKPA satker di K/L tersebut, dan nilai IKPA Direktorat Jenderal Perbendaharaan (DJPb) selaku Kuasa BUN yaitu akumulasi dari nilai IKPA seluruh Kantor Pelayanan Perbendaharaan Negara (KPPN), dimana nilai IKPA pada KPPN merupakan nilai rata-rata dari nilai seluruh satker di wilayah kerjanya.

Penilaian IKPA dilakukan setiap periode secara transparan dan akuntabel, dimana Nilai IKPA merupakan hasil perhitungan atas nilai setiap indikator dengan pembobotan masing-masing indikator, dan selanjutnya dibedakan menjadi 4 (empat) kategori yaitu Sangat Baik apabila nilai IKPA ≥ 95, Baik apabila 89 ≤ nilai IKPA < 95, Cukup apabila 70 ≤ nilai IKPA < 89, atau Kurang apabila nilai IKPA < 70.

Sebagaimana ditetapkan pada Nota Dinas Direktur Pelaksanaan Anggaran nomor ND-1075/PB.2/2024 tanggal 12 Juli 2024 hal Penyampaian Realisasi IKU/IKI Nilai Kinerja Pelaksanaan Anggaran K/L Periode Triwulan II Tahun 2024, KPPN Ambon mendapatkan nilai IKPA sebesar 92,18 (lebih rendah dari rata-rata nasional 96,17). Nilai IKPA KPPN Ambon merupakan nilai rata-rata dari 229 satker dengan sebaran nilai yaitu 74 satker (32,31%) mendapatkan nilai Sangat Baik, 56 satker (24,45%) mendapatkan nilai Baik, 90 satker (39,30%) mendapatkan nilai Cukup, dan 9 satker (3,93%) mendapatkan nilai Kurang.

Dari delapan indikator masih ada beberapa indikator yang mendapat nilai cukup dan/ataupun kurang serta mengalami penurunan dari Triwulan II tahun 2023 ke Triwulan II tahun 2024. Indikator Deviasi Halaman III DIPA memiliki nilai yang masih rendah sehingga beriringan dengan kinerja Penyerapan Anggaran mempengaruhi nilai akhir IKPA satker mitra KPPN Ambon. Sehubungan dengan masih terdapat nilai indikator yang belum optimal serta terdapat satker yang belum memenuhi target yang ditentukan, KPPN Ambon selaku Kuasa BUN di Daerah dan sebagai pembina satker diharapkan dapat meningkatkan nilai IKPA pada satker di wilayah kerja KPPN Ambon sehingga dapat mencapai nilai IKPA pada kategori Sangat Baik.

- Bagaimana mekanisme perhitungan nilai Indikator Kinerja Pelaksanaan Anggaran?

- Bagaimana upaya yang dilakukan oleh KPPN Ambon selaku Financial Advisor untuk meningkatkan nilai Indikator Kinerja Pelaksanaan Anggaran Satker di wilayah kerja KPPN Ambon?

Makalah ini disusun untuk mengoptimalkan upaya peningkatan nilai indikator kinerja pelaksanaan anggaran satker di wilayah kerja KPPN Ambon sehubungan dengan penguatan peran KPPN selaku Financial Advisor. Makalah ini diharapkan dapat pula memberikan solusi untuk meningkatkan nilai indikator kinerja pelaksanaan anggaran satker di wilayah kerja KPPN Ambon guna mewujudkan pengelolaan keuangan negara yang tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan sebagiamana diamanatkan dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Menurut (Widiastuti & Susanto, 2014), monitoring adalah suatu tahapan pengumpulan dan analisis informasi yang berdasarkan pada indikator dan secara sistematis dan kontinu telah ditetapkan terkait kegiatan/program sehingga dapat ditindak atau koreksi untuk menyempurnakan kegiatan selanjutnya. Monitoring adalah bentuk pengawasan serta pemantauan yang dapat diinterpretasikan sebagai keinginan untuk mengetahui tentang bagaimana suatu proses berjalan dan sejauh mana suatu kebijakan atau kegiatan telah terlaksana. Dalam pelaksanaan monitoring anggaran, pemerintah melakukan pemantauan secara berkala guna mengawasi jalannya pelaksanaan anggaran terhadap kesesuaian antara kebijakan yang direncanakan dengan hasil dan tujuan yang ingin dicapai sebagai bentuk proses pencapaian output hingga outcome. Sehingga konsep penganggaran berbasis kinerja yang mengharapkan adanya kesesuaian, efektivitas, serta efisiensi antara input dengan output sampai dengan outcome yang ingin dicapai dapat diwujudkan.

Evaluasi anggaran berkaitan dengan pengukuran kinerja, sedangkan pengukuran kinerja berkaitan dengan konsep efisiensi. Evaluasi cenderung lebih memfokuskan pengamatan pada outcome sampai dengan impact yang merupakan hasil dari proses berupa kebijakan yang telah dilaksanakan. Maka dari itu, pengukuran kinerja diperlukan dalam hal pelaksanaan evaluasi karena untuk menilai tingkat efisiensi yang diterima dari terlaksananya kebijakan dan penganggaran. Menurut (Gloria M, 2011), evaluasi memiliki banyak klasifikasi seperti evaluasi berdasarkan analytical paradigm, evaluasi berdasarkan tujuan, evaluasi berdasarkan content, evaluasi berdasarkan waktu pelaksanaan (time perspective), dan evaluasi berdasarkan evaluator.

Monitoring dan evaluasi memiliki korelasi dikarenakan secara bersama-sama digunakan sebagai bahan dasar perbaikan atas berjalannya suatu kebijakan agar kebijakan yang akan dilaksanakan selanjutnya dapat menjadi lebih baik terutama dalam hal efektivitas dan efisiensi.

Sesuai Peraturan Menteri Keuangan nomor 62 Tahun 2023, disebutkan bahwa evaluasi kinerja anggaran atas pelaksanaan anggaran dilakukan melalui mekanisme monitoring dan evaluasi atas pelaksanaan belanja Kementerian/Lembaga dengan rangkaian aktivitas meliputi: penilaian kinerja pelaksanaan anggaran; dan reviu atau telaah untuk masukan kebijakan pelaksanaan anggaran.

Penilaian kinerja pelaksanaan anggaran dilakukan dengan metode pengukuran secara kuantitatif dalam rangka peningkatan tata kelola pelaksanaan anggaran dan peningkatan kualitas belanja pemerintah, sedangkan reviu belanja pemerintah merupakan analisis terhadap aspek efektif, efisien, dan ekonomis (value for money) belanja pemerintah dan aspek perkembangan serta kendala operasional, termasuk evaluasi terhadap kebijakan teknis pelaksanaan anggaran.

- Financial Advisor

Keputusan Direktur Jenderal Perbendaharaan nomor KEP-32/PB/2024 mengamanatkan KPPN untuk melaksanakan tugas sebagai Financial Advisor. Financial Advisor pada sektor publik dapat diartikan sebagai profesional keuangan yang memberikan insight dan bimbingan terkait kebijakan dan pengelolaan keuangan pemerintah atau entitas sektor publik lainnya (Linnainmaa et al., 2021). Tugas utama Financial Advisor adalah membantu dalam pengambilan keputusan pengelolaan keuangan negara yang tepat dan berkelanjutan di berbagai tingkatan pemerintahan, termasuk pemerintah pusat, pemerintah daerah, atau lembaga dan badan pemerintah lainnya. Demikian halnya tuntutan bagi peran KPPN sebagai Financial Advisor yang meliputi proses bisnis tugas-tugas layanan pengguna, manajemen satker, pembinaan dan monitoring serta evaluasi pengelolaan keuangan pusat dan daerah.

Salah satu langkah strategis DJPb dalam penguatan KPPN sebagai Financial Advisor adalah perluasan layanan diantaranya pada kluster Central Government Advisory, berupa pelaksanaan advisory pengelolaan anggaran satker dari sisi perencanaan, pelaksanaan, dan pertanggungjawaban yang meliputi standarisasi Quality Assurance, layanan pengguna dan pelaksanaan monitoring dan evaluasi.

- Indikator Kinerja Pelaksanaan Anggaran (IKPA)

IKPA merupakan alat ukur dalam pengukuran kualitas kinerja anggaran yang telah dilaksanakan, yang dapat menjadi sumber atau pedoman setiap K/L dalam melakukan evaluasi serta memperbaiki kualitas kinerja anggarannya. Alat ukur tersebut dapat dinyatakan dalam bentuk indikator yang fungsi umumnya adalah untuk mengawasi suatu kegiatan atau kebijakan agar dapat terselenggara dengan baik dan lancar sehingga tujuan dan sasaran yang diharapkan tercapai. Menurut (Buana & Widiatmoko, 2019), Perencanaan kebutuhan anggaran harus disusun dengan baik guna mewujudkan akuntabilitas dan transparansi dalam pelaksanaan anggaran. Dengan perencanaan anggaran yang baik maka akan membangun akuntabilitas dan transparansi pelaksanaan anggaran.

Sesuai dengan Perdirjen Perbendaharaan Nomor PER-5/PB/2024, kinerja pelaksanaan anggaran yang berkualitas pada K/L/unit Eselon I/Satker diukur dengan 8 (delapan) indikator yaitu:

- Indikator kinerja Revisi DIPA yang diukur berdasarkan frekuensi revisi DIPA yang dilakukan oleh Satker dalam satu semester.

- Deviasi Halaman III DIPA dihitung berdasarkan rata-rata rasio antara nilai deviasi realisasi anggaran terhadap RPD pada masing-masing jenis belanja setiap bulannya. Deviasi Halaman III DIPA dihitung berdasarkan rata-rata tertimbang kesesuaian antara realisasi anggaran terhadap RPD bulanan pada setiap jenis belanja dengan memperhitungkan proporsi pagu masing-masing jenis belanja, dengan ambang batas rata-rata deviasi bulanan sebesar 5,0% untuk memperoleh nilai maksimal.

- Indikator kinerja Penyerapan Anggaran yang diukur berdasarkan kesesuaian eksekusi belanja dengan target penyerapan anggaran triwulanan.

- Indikator kinerja Belanja Kontraktual yang digunakan untuk mengukur upaya akselerasi belanja kontraktual pada K/L/unit Eselon I/Satker.

- Indikator kinerja Penyelesaian Tagihan digunakan untuk mengukur ketepatan waktu penyampaian SPM LS Kontraktual pada K/L/unit Eselon I/Satker.

- Indikator kinerja Pengelolaan UP dan TUP digunakan untuk mengukur ketepatan waktu pertanggungjawaban UP (GUP) dan pertanggungjawaban TUP (PTUP), efisiensi besaran UP dan TUP yang dikelola, dan penggunaan UP Kartu Kredit Pemerintah (KKP).

- Indikator kinerja Dispensasi SPM digunakan untuk mengukur kepatuhan K/L/unit Eselon I/Satker dalam menyampaikan SPM sesuai dengan batas waktu penyampaian SPM di akhir tahun anggaran yang diatur dalam ketentuan mengenai pedoman pelaksanaan penerimaan dan pengeluaran negara pada akhir tahun anggaran.

- Indikator kinerja Capaian Output digunakan untuk mengukur ketepatan waktu penyampaian data dan ketercapaian output pada K/L/unit Eselon I/Satker.

Makalah ini disusun berdasarkan kerangka pemikiran yang berasal dari hasil penelitian atau literatur sebelumnya yang terkait dengan penilaian kinerja pelaksanaan anggaran. Menurut Muhammad Fahmi Trisnadi, (2020) Variabel Deviasi Halaman III DIPA adalah variabel yang memiliki pengaruh paling dominan terhadap variabel dependen yaitu kinerja pelaksanaan anggaran

Sigit (2019) melakukan penelitian terhadap faktor–faktor yang memengaruhi tingkat akurasi RPD harian satker K/L. Sigit (2019) menyebutkan bahwa kualitas SDM, kinerja aplikasi SAS, kelengkapan sarana dan prasarana, sistem reward and punishment dan dispensasi secara bersama-sama berpengaruh signifikan terhadap tingkat akurasi RPD Harian. Sedangkan menurut penelitian Arnida (2022) permasalahan yang dianggap sebagai penyebab utama timbulnya deviasi tinggi adalah keterbatasan SDM yang menguasai/kompeten di bidang pengelolaan keuangan dan keterbatasan SDM yang menguasai aplikasi (TI). Sedangkan permasalahan lain yang dianggap kurang krusial (karena hanya terjadi pada sebagian satker) namun cukup berpengaruh pada deviasi halaman III DIPA adalah adanya tugas berganda, munculnya pagu blokir, adanya refocusing anggaran dan proses revisi terpusat.

BAB III

PEMBAHASAN

KPPN Ambon sebagai Financial Advisor memiliki peran yang sangat strategis untuk memberikan insight dan bimbingan terkait kebijakan dan pengelolaan keuangan pemerintah khususnya dalam upaya peningkatan nilai indikator kinerja pelaksanaan anggaran satker di wilayah kerja KPPN Ambon. Pada tahun anggaran 2024 di wilayah kerja KPPN Ambon terdapat 232 satker dengan total pagu yang dikelola 12,14 Triliun, dimana 229 satker dilakukan penilaian indikator kinerja pelaksanaan anggaran. Nilai IKPA Triwulan II Tahun 2024 KPPN Ambon mengalami peningkatan dibandingkan dengan periode yang sama pada Tahun Anggaran 2023, yaitu dari 90,40 menjadi 92,18. Dari delapan indikator pengukuran IKPA, Deviasi Halaman III DIPA tetap menjadi indikator dengan nilai terendah meskipun mengalami peningkatan nilai dibandingkan periode tahun sebelumnya, yaitu 62,39 (pada Triwulan II tahun 2023) dan 77,78 (pada Triwulan II tahun 2024).

Indikator Penyerapan Anggaran mengalami penurunan nilai paling tinggi diantara indikator lainnya dibandingkan dengan periode yang sama di tahun anggaran sebelumnya, yaitu 95,97 (pada Triwulan II tahun 2023) dan menurun menjadi 94,79 (pada Triwulan II tahun 2024).

Untuk memperolah nilai maksimal (nilai 100) pada Indikator Deviasi Halaman III DIPA, satker perlu memperhatikan ketentuan-ketentuan berikut: 1).Penguncian data Rencana Penarikan Dana (RPD) pada Halaman III DIPA dan data proporsi pagu masing-masing jenis belanja dilakukan berdasarkan tanggal posting DIPA hasil revisi pada sistem, 2).Nilai Deviasi Halaman III DIPA yang dihitung mulai periode Januari sampai dengan November, indikator Deviasi Halaman III DIPA dihitung berdasarkan rata-rata tertimbang kesesuaian antara realisasi anggaran terhadap RPD bulanan pada setiap jenis belanja dengan memperhitungkan proporsi pagu masing-masing jenis belanja, 3).Ambang batas rata-rata deviasi bulanan sebesar 5,0% untuk memperoleh nilai maksimal (nilai 100), 4).Pemutakhiran RPD pada Halaman III DIPA yang disampaikan oleh Satker paling lambat pada hari kerja kesepuluh awal triwulan (bulan Februari untuk triwulan I, bulan April untuk triwulan II, bulan Juli untuk triwulan III, dan bulan Oktober untuk triwulan IV).

Untuk memperoleh nilai maksimal (nilai 100) pada Indikator Penyerapan Anggaran, satker perlu memperhatikan ketentuan berikut: 1).Penyerapan Anggaran dihitung berdasarkan rata-rata nilai kinerja penyerapan anggaran pada setiap triwulan, 2).Nilai kinerja penyerapan anggaran setiap triwulan dihitung berdasarkan nilai rata-rata tertimbang antara tingkat penyerapan anggaran terhadap target penyerapan anggaran masing-masing jenis belanja dengan memperhitungkan proporsi pagu masing-masing jenis belanja.

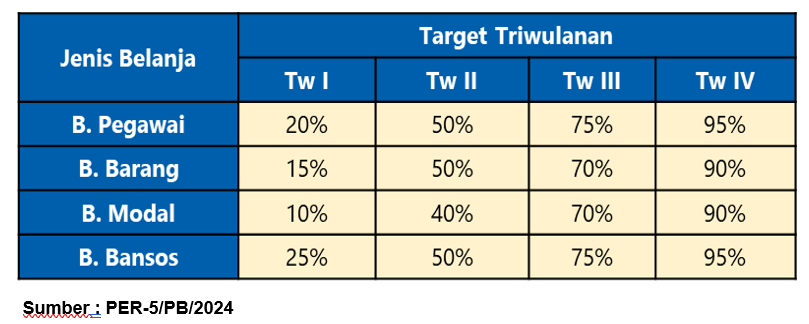

Target Penyerapan Anggaran Per Jenis Belanja

Target penyerapan anggaran triwulanan ditetapkan untuk masing-masing jenis belanja. Pagu DIPA yang menjadi basis perhitungan target dan nilai kinerja penyerapan anggaran adalah Pagu DIPA pada hari kerja kesepuluh bulan Februari untuk triwulan I, bulan April untuk triwulan II, dan bulan Juli untuk triwulan III, Khusus pada Triwulan IV, basis perhitungan target dan nilai kinerja penyerapan anggaran mengikuti pagu DIPA yang berlaku pada akhir periode tahun berkenaan.

Sosialisasi setidaknya memiliki tiga arti sebagai berikut: Pertama, suatu usaha untuk mengubah milik seseorang/perseorangan menjadi milik umum atau milik negara. Kedua, proses belajar seorang anggota masyarakat untuk mengenal dan menghayati kebudayaan masyarakat dalam lingkungannya. Ketiga, upaya memasyarakatkan sesuatu sehingga menjadi dikenal (KBBI). Dalam hal Indikator Kinerja Pelaksanaan Anggaran, pengertian ketiga merupakan pengertian yang paling dapat diterima untuk memperkenalkan IKPA kepada pejabat perbendaharaan pada satker.

Dalam upaya meningkatkan nilai IKPA Satker di wilayah kerja KPPN Ambon telah dilaksanakan beberapa kali sosialisasi mengenai IKPA, pada tahun 2024 telah diselenggarakan sebanyak 4 (empat) kali. Namun sesuai dengan pengertiannya, dimana sosialisasi sebagai upaya memasyarakatkan sesuatu agar dikenal, upaya yang dilakukan oleh KPPN Ambon dengan melakukan sosialisasi tampaknya belum cukup efektif, hal tersebut tergambar dari nilai IKPA Triwulan II Tahun 2024. Capaian nilai IKPA Triwulan II Tahun 2024 menjadi bukti nyata bahwa sosialisasi bukan merupakan upaya maksimal yang dapat dilakukan oleh KPPN Ambon, masih terdapat satker yang mendapatkan nilai Cukup dan Kurang terutama pada indikator Deviasi Halaman III DIPA dan Indikator Penyerapan Anggaran yang mengalami penurunan nilai paling tinggi dibandingkan periode Triwulan II tahun sebelumnya.

Capaian nilai IKPA yang diperoleh satker K/L sangat menentukan nilai IKPA KPPN Ambon selaku BUN/Pembina Satker. Sesuai Nota Dinas Direktur Pelaksanaan Anggaran nomor ND-1075/PB.2/2024 tanggal 12 Juli 2024 hal Penyampaian Realisasi IKU/IKI Nilai Kinerja Pelaksanaan Anggaran K/L Periode Triwulan II Tahun 2024, KPPN Ambon selaku BUN/Pembina Satker mendapatkan nilai IKPA 92,18 (lebih rendah dari rata-rata nasional 96,17). Nilai IKPA pada KPPN Ambon merupakan nilai rata-rata dari 229 satker dengan sebaran nilai IKPA yaitu 74 satker (32,31%) mendapatkan nilai Sangat Baik, 56 satker (24,45%) mendapatkan nilai Baik, 90 satker (39,30%) mendapatkan nilai Cukup, dan 9 satker (3,93%) mendapatkan nilai Kurang.

Pada nilai Indikator Deviasi Halaman III DIPA periode Triwulan II Tahun 2024, satker di wilayah kerja KPPN Ambon yang memperoleh nilai Sangat Baik sebanyak 41 satker atau 17,90%, sementara satker yang memperoleh nilai Cukup dan Kurang berjumlah 162 satker atau 70,74% dari jumlah satker. Hal tersebut menunjukkan Indikator Halaman III DIPA menjadi indikator yang memerlukan perhatian lebih dalam upaya Peningkatan Nilai IKPA. Atas permasalahan tersebut, KPPN Ambon selaku Financial Advisor harus dapat melakukan upaya maksimal untuk meningkatkan Nilai IKPA satker K/L sehingga dapat mewujudkan belanja pemerintah yang berkualitas.

Disamping sosialisasi secara langsung, KPPN Ambon secara aktif juga menyampaikan informasi terkini sebagai reminder/pengingat kepada satker mitra kerja mengenai hal-hal yang perlu segera dilakukan dalam pengelolaan IKPA. Penyampaian informasi tersebut dilakukan oleh KPPN Ambon melalui media sosial resmi KPPN Ambon (Whatsapp/WA Group). Namun berdasarkan hasil penilaian kualitas pelaksanaan anggaran dari Direktorat PA DJPb, dapat disimpulkan bahwa kegiatan penyampaian informasi tersebut juga belum cukup efektif untuk meningkatkan nilai IKPA satker K/L di wilayah KPPN Ambon. Hal ini diindikasikan antara lain karena informasi yang disampaikan tidak tepat kepada sasaran yang dituju yaitu pengelola anggaran dan/atau penanggung jawab IKPA pada satker.

Sosialisasi yang dilakukan oleh KPPN Ambon ternyata belum cukup untuk meningkatkan Nilai IKPA satker khususnya untuk indikator Deviasi Halaman III DIPA dan Penyerapan Anggaran. Sejalan dengan program penguatan peran KPPN selaku Financial Advisor, khususnya untuk Program Central Government Advisory, KPPN Ambon telah membentuk Tim Central Government Advisory yang sekaligus bertugas sebagai Duta IKPA KPPN Ambon, dan telah menindaklanjuti dengan melakukan beberapa upaya.

- Upaya pertama yang dilakukan yaitu melakukan pengolahan data kinerja pelaksanaan anggaran setiap bulan dengan tujuan mengetahui satker yang memiliki nilai rendah untuk masing-masing indikator. Hasil pengolahan data dituangkan dalam kertas kerja analisis data kinerja pelaksanaan anggaran yang memuat indikator kinerja, satker yang memiliki nilai kinerja rendah dan hasil analisis untuk masing-masing indikator.

- Atas dasar kertas kerja hasil analisis data kinerja, upaya kedua yang dilakukan adalah melakukan Focus Group Dscussion (FGD) atau Sharing Session sebagai bagian dari monitoring dan evaluasi pelaksanaan anggaran satker sekaligus menggali permasalahan pada satker terkait pelaksanaan a5nggaran. Satker yang diundang dalam kegiatan dimaksud dapat dipetakan berdasarkan kualitas pelaksanaan anggaran satker atau kebutuhan lainnya. Pada pelaksanaan FGD/ Sharing Session, Tim Central Government Advisory telah menyampaikan Strategi Optimalisasi IKPA Satker khususnya untuk indikator Deviasi Halaman III DIPA dan Indikator Penyerapan Anggaran. Strategi Optimalisasi Indikator Deviasi Halaman III DIPA yaitu satker agar memastikan Halaman III DIPA menjadi alat kendali bagi KPA dalam pencapaian kinerja dan output serta sasaran program/kegiatan satker/K/L, memastikan seluruh unit kerja satker/K/L melaksanakan kegiatan sesuai dengan yang direncanakan sebagaimana tercantum dalam Halaman III DIPA, memanfaatkan kesempatan pemutakhiran RPD Hal III DIPA setiap triwulan, dan memastikan deviasi antara pelaksanaan dengan rencana yang tercantum pada Halaman III DIPA tidak melebihi 5% (lima persen) sedangkan untuk Indikator Penyerapan Anggaran strategi optimalisasi yang perlu dilakukan oleh satker yaitu meningkatkan kualitas perencanaan dan eksekusi kegiatan secara relevan dan terjadwal serta tidak menumpuk pencairan anggaran pada akhir tahun, melakukan percepatan belanja khususnya untuk belanja barang dan modal yang proses pengadaan barang dan jasanya dapat dimulai sejak awal tahun anggaran dan mengoptimalkan penyerapan anggaran secara proporsional setiap bulan berdasarkan target, rencana kegiatan, dan rencana penarikan dana yang telah disusun.

- Upaya ketiga yaitu melakukan Sosialisasi Perkembangan Kebijakan dan Bimbingan Teknis, untuk meningkatkan tingkat efektivitas pelaksanaan sosialisasi, peserta yang diundang dipetakan berdasarkan peran pada satker dan materi yang akan disampaikan. Sosialisasi dilaksanakan sebagai sarana penyampaian kebijakan terkini terkait dengan pengelolaan anggaran kepada Satker yang meliputi perkembangan peraturan, tata kelola, persyaratan, dan mekanisme pengelolaan anggaran pemerintah pusat. Dalam upaya peningkatan nilai IKPA telah dilakukan sosialisasi mengenai Langkah-langkah Strategis Pelaksanaan Anggaran Tahun 2024 dan sekaligus pemberian penghargaan bagi satuan kerja dengan nilai kinerja terbaik dengan menjadikan Nilai Indikator Deviasi Halaman III DIPA sebagai kriteria penilaian khusus. Selain sosialiasi, Tim Central Government Advisory KPPN Ambon juga melakukan Bimbingan Teknis terkait dengan pengembangan tata kelola maupun operasional tools/aplikasi pengelolaan anggaran pemerintah pusat. Saat ini satker sangat bergantung terhadap tools/aplikasi pengelolaan anggaran pemerintah pusat, kendala dalam penggunaan tools/aplikasi akan berdampak tehadap kinerja pelaksanaan anggaran satker. KPPN Ambon juga memiliki inovasi Kelas Pendampingan berupa Bimbingan Teknis yang dilaksanakan berdasarkan permintaan dari satker.

- Upaya keempat yaitu menyediakan Helpdesk pengelolaan anggaran, Helpdesk ini dilaksanakan oleh petugas Customer Service Officer (CSO) Layanan konsutasi pada KPPN Ambon, yang dilaksanakan melalui berbagai media yaitu kunjungan langsung di ruang konsultasi, melalui layanan Video Conference (melalui Ms Teams) yang diberi nama Asisten Online Perbendaharaan Satker (Alerasa), dan yang selanjutnya yaitu layanan konsultasi melalui HAI CSO. Dalam menjaga kualitas layanan helpdesk KPPN Ambon juga telah menetapkan jadwal petugas CSO pada saat jam istirshat sehingga pelayanan tetap dapat berjalan.

Di samping sosialisasi, bentuk kegiatan lain yang dilakukan oleh KPPN Ambon yaitu penyampaian informasi terkini terkait pengelolaan IKPA sebagai pengingat bagi satker, dipandang perlu dilakukan perbaikan. Upaya yang telah dilakukan di KPPN Ambon yaitu membuat Whatsapp/WA Group yang beranggotakan Liaison Officer (LO) Satker yang telah ditunjuk oleh Kuasa Pengguna Anggaran pada masing-masing satker dengan tugas menindaklanjuti setiap informasi yang disampaikan oleh KPPN.

Terhadap upaya yang dilakukan dalam meningkatkan Nilai IKPA Satker di wilayah kerja KPPN Ambon juga memerlukan peran Unit Kepatuhan Internal (UKI) untuk melakukan pemantauan, Tim Central Government Advisory KPPN sering berhubungan langsung dengan satker saat memberikan layanan yang dilaksanakan dimeja layanan KPPN maupun layanan yang dilakukan di luar meja layanan (over the counter). Materi penguatan integritas perlu terus disampaikan oleh UKI, dan dalam rangka meningkatkan penerapan kode etik dan kode perilaku pegawai sesuai dengan Keputusan Menteri Keuangan Nomor 477/KMK.09/2021 tentang Pedoman Pemantauan Penerapan Sistem Pengendalian Intern di Lingkungan Kementerian Keuangan, UKI secara periodik melakukan Pemantauan penerapan kode etik dan kode perilaku. Pemantauan penerapan kode etik dan kode perilaku di lingkungan paling tidak mencakup penerapan atas kode etik dan kode perilaku nilai integritas, kode etik dan kode perilaku nilai profesionalisme, kode etik dan kode perilaku nilai sinergi, kode etik dan kode perilaku nilai pelayanan dan kode etik dan kode perilaku nilai kesempurnaan.

BAB IV

PENUTUP

A. Kesimpulan

- Dalam rangka optimalisasi pelaksanaan sosialisasi mengenai kinerja pelaksanaan anggaran kepada satuan kerja, KPPN Ambon telah membentuk Tim Central Government Advisory yang sekaligus bertugas sebagai Duta IKPA KPPN Ambon. Kegiatan-kegiatan yang dilakukan oleh Tim Central Government Advisory pada KPPN Ambon adalah:

1). melakukan analisis data kinerja pelaksanaan anggaran seluruh satker setiap bulan, dengan tujuan mengetahui satker yang memiliki nilai rendah untuk masing-masing indikator.

2). menyelenggarakan Focus Group Dscussion (FGD) atau Sharing Session untuk menggali permasalahan pada satker terkait pelaksanaan anggaran, sekaligus penyampaian materi mengenai Strategi Optimalisasi IKPA Satker

3) melakukan sosialisasi dan/atau bimbingan teknis sebagai berikut:

- Sosialisasi mengenai perkembangan kebijakan yang ditujukan bagi satker tertentu, yang ditentukan berdasarkan peran satker dan kesesuaian dengan materi yang akan disampaikan.

- pemberian penghargaan bagi satker yang memperoleh nilai kinerja terbaik, dengan menjadikan Nilai Indikator Deviasi Halaman III DIPA sebagai kriteria penilaian khusus.

- melakukan Bimbingan Teknis terkait dengan pengembangan tata kelola maupun operasional tools/aplikasi pengelolaan anggaran pemerintah pusat.

- membangun inovasi yaitu Kelas Pendampingan berupa Bimbingan Teknis yang dilaksanakan berdasarkan permintaan dari satker.

4) menyediakan Helpdesk pengelolaan anggaran, yang dilaksanakan oleh petugas Customer Service Officer (CSO), dengan pelaksanaan sebagai berikut:

- dilaksanakan melalui konsultasi langsung di ruang konsultasi,

b.. dilaksanakan melalui layanan Video Conference (melalui Ms Teams) yang diberi nama Asisten Online Perbendaharaan Satker (Alerasa),

- layanan konsultasi melalui HAI CSO.

- menetapkan jadwal petugas CSO pada saat jam istirahat sehingga pelayanan tetap dapat berjalan.

- KPPN Ambon secara aktif selalu menyampaikan informasi terkini tentang IKPA melalui Whatsapp/WA Group Liaison Officer, sehingga diharapkan informasi dapat diterima oleh orang yang tepat, yaitu pengelola keuangan dan/atau penanggung jawab IKPA pada satker.

- Peran Unit Kepatuhan Internal (UKI) diperlukan untuk memperkuat integritas pegawai KPPN Ambon melalui pemantauan penerapan kode etik dan kode perilaku pegawai, khususnya terhadap pelaksanaan tugas Tim Central Government Advisory dalam rangka meningkatkan Nilai IKPA Satker di wilayah kerjanya.

B. Saran

- KPPN Ambon perlu menerapkan sistem Reward and Punishment secara lebih konsisten sesuai peraturan yang berlaku sehingga dapat mendorong Satker untuk meningkatkan nilai IKPA khususnya pada indikator penyerapan anggaran dan Deviasi Halaman III DIPA dengan lebih akurat. Bentuk reward dapat berupa pemberian layanan prioritas bebas antrian di KPPN secara kontinyu sedangkan bentuk punishment dapat berupa penolakan SPM oleh KPPN.

- KPPN Ambon perlu mendorong peningkatan awareness pimpinan satker dan/atau pegawai yang terlibat dalam pencapaian nilai IKPA pada satker, antara lain melalui :

- mengusulkan kepada pimpinan satker supaya capaian nilai IKPA ditetapkan sebagai Indikator Kinerja Utama/Indikator Kinerja Individu bagi Pejaat Perbendaharaan/ Pengelola Keuangan pada unit kerjanya.

- menyampaikan usulan kepada Kantor Pusat DJPb, untuk menambah fasilitas pemantauan nilai IKPA yang mudah diakses oleh level Pimpinan pada satker dan pembuatan kalkultaor simulasi nilai IKPA pada aplikasi OM SPAN.

- Pimpinan Satker perlu terus meningkatkan kualitas SDM pegawai yang mengelola penyerapan anggaran dan Deviasi Halaman III DIPA. Upaya yang masih dapat ditingkatkan oleh Satker adalah dengan melakukan pemberian reward yang bersifat finansial atau non finansial, antara lain berupa kesempatan mengikuti pendidikan dan pelatihan atau pemberian insentif finansial/keuangan.

- Sampai dengan Trwiulan III Tahun 2024 nilai IKPA KPPN Ambon selaku satker, selalu mendapatkan nilai dengan kategori sangat baik, sehingga dinilai layak dijadikan sebagai Laboratorim IKPA bagi satker lain untuk belajar model pengelolaan keuangan di KPPN untuk direplikasi oleh satker.

DAFTAR PUSTAKA

Arnida, Arnida (2022), Faktor-Faktor yang Mempengaruhi Tingkat Deviasi Halaman III DIPA pada Satker Lingkup Kemenag Bangka Belitung, Jurnal Ekonomi Manajemen Sistem Informasi, Vol 4, No 1, September 2022

Buana, L. C., & Widiatmoko, N. (2019). Pengaruh Kepatuhan Satker Pada Indikator Kinerja Pelaksanaan Anggaran (IKPA) Terhadap Penyaluran Dukungan Anggaran Binopsla., Jurnal Manajemen Bisnis Krisnadwipayan, 1.

Gloria M, R. (2011). The Design and Implementation of a Menu of Evaluations.

Indonesia.Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Sekretariat Negara.Jakarta.

Kementerian Keuangan. 2024. Keputusan Direktur Jenderal Perbendaharaan Kementerian Keuangan Nomor KEP-32/PB/2024 tentang Program Penguatan Peran Kantor Pelayanan Perbendaharaan Negara selaku Financial Advistor. Jakarta.

Kementerian Keuangan.2023. Peraturan Menteri Keuangan nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran serta Akuntansi dan Pelaporan. Jakarta.

Kementerian Keuangan.2024. Peraturan Direktur Jenderal Perbendaharaan Kementerian Keuangan Nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga. Jakarta.

Linnainmaa, J. T., Melzer, B. T., & Previtero, A. (2021). The Misguided Beliefs of Financial Advisors. The Journal of Finance, 76(2), 587–621. dari https://doi.org/10.1111/jofi.12995

Sigit, T.A. 2019. Faktor – Faktor yang Memengaruhi Tingkat Akurasi Rencana Penarikan Dana (RPD) Harian Satuan Kerja Kementerian/Lembaga. Indonesian Treasury Review Vol.4 No.2: 145 – 161.

Trisnadi, Muhammad Fahmi, 2020. Faktor-faktor Yang Mempengaruhi Kinerja Pelaksanaan Anggaran Pada Satker KPPN Poso (studi kasus), Unsimar, 2020.

Widiastuti, N. I., & Susanto, R. (2014). Kajian Sistem Monitoring Dokumen Akreditasi Teknik Informatika Unikom. Majalah Ilmiah Unikom, 196.