BEBERAPA “PEKERJAAN RUMAH” PENGELOLAAN ANGGARAN 2018

Pelaksanaan anggaran 2017 telah berakhir seiring dengan datangnya tahun baru 2018 banyak hal yang perlu dicatat sepanjang perjalanan di tahun anggaran 2017 baik dari sisi penyerapan anggaran yang masih perlu ditingkatkan , belum maksimalnya ketaatan dan kepatuhan satuan kerja terhadap ketentuan , masih terdapat keterbatasan sarana dan prasarana pendukung kegiatan dan operasional, serta beberapa hal berkenaan dengan ketentuan yang menjadi dasar pelaksanaan akhir tahun anggaran 2017 yang memerlukan pemahaman lebih lanjut.

Penyerapan Anggaran

Dari 238 DIPA satuan kerja wilayah pembayaran KPPN Gorontalo di Tahun 2017 dengan total alokasi anggaran sebanyak 4,892,262,021,000 ( 4,8 trilyun ) direalisasikan sebanyak Rp 4,525,022,325,798 atau 92,49 % dan dari prosentase tersebut untuk jenis belanja modal berada di posisi terbawah dalam sisi penyerapan yakni berada di angka 88,08 %, jika diperbandingkan dengan capaian tahun sebelumnya dengan anggaran sebesar 3,8 trilyun realisasi 90,18 % dan posisi belanja modal berada diatas 90% maka untuk tahun ini belanja modal mengalami penurunan dan hal ini bisa dimaklumi mengingat di tahun 2017 fokus belanja modal untuk kegiatan fisik infrastruktur meskipun demikian diharapkan di tahun anggaran 2018 lebih baik dan optimal lagi dalam penyerapan anggarannya.

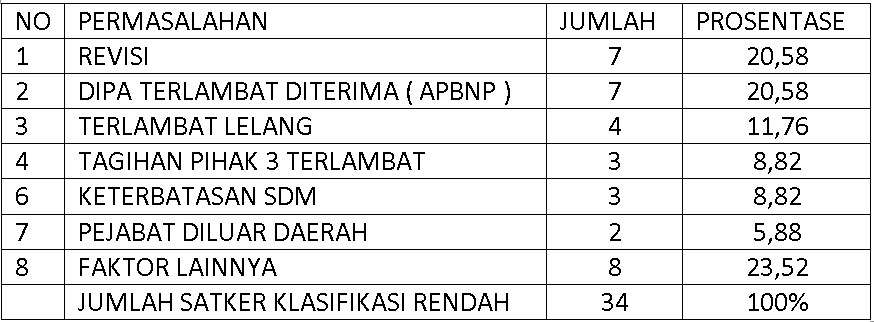

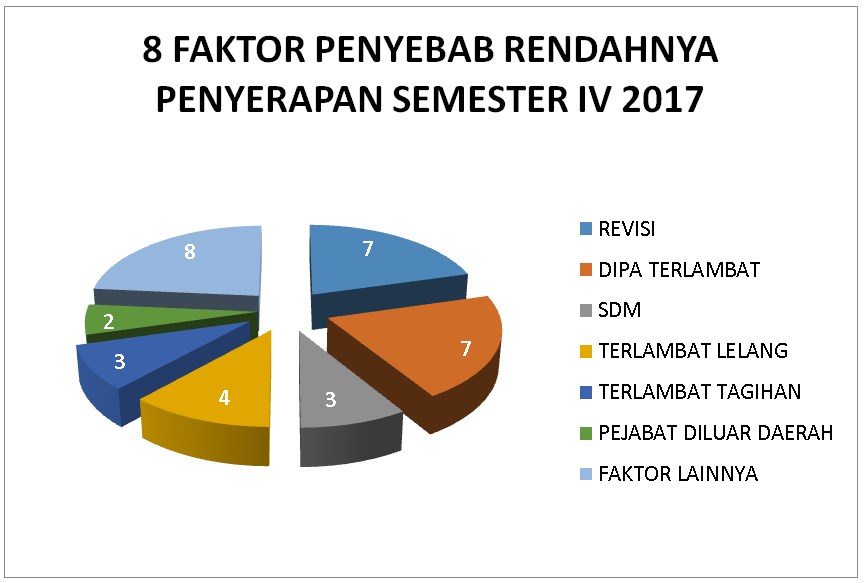

Dari 34 satker klasifikasi rendah penyerapan anggaran sesuai data monitoring dan evaluasi penyerapan anggaran satuan kerja triwulan IV Tahun Anggaran 2017 setidaknya ada delapan faktor penyebab belum maksimalnya penyerapan anggaran. Dari delapan faktor penyebab tersebut ketidaksiapan alokasi anggaran pada DIPA sehingga masih perlu dilakukan revisi serta DIPA terlambat diterima atau ada dana APBNP masing-masing sebesar 20,58% atau masing-masing 7 satker, disusul keterlambatan proses lelang sejumlah 4 satker ( 11,76%) , faktor keterlambatan pihak ketiga mengajukan tagihan dan keterbatasan SDM masing-masing sebanyak 3 satker (8,82 % ) dan 5,88% atau sejumlah 2 satker terkait dengan tidak adanya pejabat pengelola anggaran karena tugas ke luar daerah. Faktor penyebab lainnya ( diluar yang tersebut ) menjadi faktor penyebab yang terbesar yakni 23,52% atau sebanyak 8 satker. Faktor lainnya antara lain meliputi proses pengurusan surat jaminan, adanya blokir dana, belanja modal yang tidak diketahui pasti kesiapan barangnya atau penentuan waktu realisasinya , serta berkenaan dengan kesiapan penyedia barang dan jasa ) * Lap monev Triwulan IV 2017

Adanya permasalahan revisi DIPA bisa diatasi atau diminimalkan melalui ketepatan dan akurasi data saat membuat atau mengusulkan suatu perencanaan yang kelak akan dialokasikan pada DIPA, demikian juga terkait proses keterlambatan lelang sebenarnya tidak akan terjadi kalau satuan kerja lebih proaktif mengingat secara ketentuan proses lelang bisa dimulai dan dilakukan meski DIPA belum diterima sepanjang sudah teralokasikan dananya, kemudian untuk keterlambatan pihak ketiga juga tidak akan terjadi apabila pengelola anggaran berpedoman pada ketentuan PMK 190 dimana sudah diatur porsi waktu disetiap tahapan termasuk tindakan yang harus dilakukan jika pihak ketiga yang sudah memiliki hak tagih belum mengajukan tagihan.

Ketaatan pada ketentuan

Setiap akhir tahun anggaran sudah diatur secara detail dan terperinci berkenaan dengan pedoman pelaksanaan akhir tahun anggaran termasuk batas waktu pengajuan SPM / Data Supllier /kontrak dll ke KPPN dan pada kenyataannya masih ditemui satker yang terlambat mengajukannya sehingga harus melalui proses dispensasi. Demikian juga terkait ketentuan belum dilakukan secara sepenuhnya seperti pengajuan SPM LS uang makan untuk bulan Desember yang sudah diatur untuk kegiatan s.d tgl 15 Desember 2017 menggunakan SPM LS sementara untuk kegiatan yang diprediksi hingga akhir tahun menggunakan SPM UP/GUP/TUP namun pada kenyatannya masih terdapat beberapa satuan kerja yang mengajukan dengan SPM LS dan dimintakan kekuranganya di tahun 2018 yakni sebanyak 10 SPM dari 9 satuan kerja sementara dana di Tahun 2017 berdasarkan data Om Span satker bersangkutan memungkinkan dan cukup tersedia danannya, mestinya bila dana cukup tersedia dapat dilakukan dengan mekanisme menggunakan dana UP atau pembayaran kegiatan penuh satu bulan. Adanya ketentuan pembayaran uang makan bisa dengan dana UP menjadi beban dana UP yang sudah dialokasikan sebelumnya menjadi bertambah besar sehingga diperlukan kejelian dalam pengelolaannya karena apabila tidak mempertimbangkan dengan dana yang sudah dialokasikan atau sudah siap tagih maka bisa berdampak pagu minus saat dilakukan pengesahan melalui penerbitan GUP/PTUP.

Penatausahaan dan pengelolaan surat jaminan

Berlakunya ketentuan baru PMK 145/PMK.05/2017 yang didalamnya mengatur tentang surat jaminan dimana terjadi perubahan yang cukup mendasar dalam hal penatausahaan tidak lagi dilakukan oleh KPPN tetapi beralih ke Satuan Kerja tentu menjadi “pekerjaan rumah” tersendiri bagi satker, disamping ada penambahan tugas dan kewenangan , yang tidak kalah pentingnya memastikan bahwa surat jaminan tersebut syah baik secara hukum maupun format dan isi pada surat jaminan telah sesuai dengan ketentuan yang baru tersebut sebelum SPM beserta fotokopi surat jaminan diajukan ke KPPN sehingga tidak terjadi permasalahan sekiranya terjadi wan prestasi dan akan dilakukan klaim.

Disisi lain dengan melihat pelaksanaan tahun yang lalu masih adanya sebagian satker yang bersikap permisif dan akomodatif terhadap kesalahan / kekuranglengkapan surat jaminan atas permintaan penyedia barang/jasa, tentu dengan beralihnya pengelolaan saat ini perlu ada perubahan sikap dan “keberanian” satker untuk menolak jika surat jaminan tidak sesuai ketentuan sehingga tidak timbul masalah dikemudian hari yang merepotkan satker sendiri. Termasuk tidak adanya ketentuan perlu tidaknya legalisasi atas fotokopi surat jaminan untuk lampiran SPM, ini perlu dipahami semata mata untuk percepatan pengajuan SPM bukan dalam pngertian boleh atau tidak boleh namun kearah pemikiran apakah PP SPM bisa “mengakui” atau berlepas dari tanggungjawab sekiranya dikemudian hari terjadi perbedaan data antara asli dan fotokopi yang dilampirkan pada SPM yang diajukan ke KPPN ?

Dukungan sarana prasarana

Yang perlu optimalisasi dalam pengelolaan anggaran adalah adanya dukungan sarana dan prasarana termasuk support SDM yang memadai dan ready setiap saat. Tidak sedikit satuan kerja terlambat mengajukan SPM/Tagihan ke KPPN dengan alasan operator sedang ikut Bimtek atau diklat juga Laptop yang dipergunakan untuk operasional tugas sehari-hari dikantor sedang dipergunakan untuk keperluan suatu kegiatan. Tentu ini tidak bisa dijadikan alasan lagi di tahun 2018 karena bisa diatasi dengan pengadaan SDM baru atau melakukan pengkaderan demikian juga perlu pengadaan peralatan seperti laptop baru dan dikhususkan untuk aktifitas yang berkaitan dengan persiapan proses tagihan termasuk tenaga operasional tersendiri.

Ketentuan yang tepat.

Penutup

Pedoman pelaksanaan anggaran yang lalu sudah cukup bagus namun ada beberapa yang perlu menjadi catatan untuk dikaji kembali dalam pengelolaan anggaran 2018 seperti ketentuan terkait pengajuan pembayaran uang makan yang semula dengan dua opsi yang berdampak tidak dipatuhinya ketentuan tersebut dengan berbagai dalih dan alasan maka menurut hemat kami perlu diatur yakni pengajuan cukup dengan SPM LS yang dilampiri dengan SPTJM sehingga lebih mudah diterapkan apakah hanya sampai separuh bulan atau kegiatan penuh keduanya bisa dilaksanakan. Dan apabila terjadi kelebihan bayar karena tidak sesuai dengan daftar hadir yang sebenarnya tentu itu masuk di wilayah kewenangan dan tanggung jawab satuan kerja.

Jadwal batas pengajuan SPM UP/GUP/TUP yang masih dalam satu waktu diperlukan sarana monitoring seperti Om Span yang bersifat real time karena saling berkaitan terutama jika antara pengajuan UP dan GUP sebelumnya bersamaan atau berdekatan bisa tidak terdeteksi pada status posisi sisa dana yang sebenarnya. Apabila belum bisa dilakukan secara real time untuk aplikasi Om Span maka bisa dilakukan jadwal batas waktu antara SPM UP/TUP/GUP tidak pada satu waktu tetapi bisa satu hari sebelum atau sesudahnya sehingga data aplikasi Om Span dalam status update. Demikian pula adanya perubahan penatausahaan surat jaminan mestinya harus diikuti pula dengan perubahan sikap dan kebijakan kepada penyedia barang dan jasa terkait dokumen yang menjadi dasar pembayaran, karena surat jaminan pada dasarnya adalah sarana melindungi kepentingan satuan kerja atau dalam hal ini pejabat PPK khususnya ketika terjadi pelanggaran kesepakatan perjanjian kontrak yang dilakukan pihak penyedia barang dan jasa.

Demikian beberapa “pekerjaan rumah” untuk pelaksanaan pengelolaan anggaran 2018 yang perlu menjadi perhatian semua pihak, semoga pengelolaan anggaran 2018 semakin baik dari tahun tahun sebelumnya.

** Budiarto Widodo, Kasi PD KPPN Gorontalo. 290318

DATA SEKUNDER PROGRES RENDAHNYA PENYERAPAN