Catat BMN dengan SAKTI, Namun Masih Ada Ketidaksesuaian Kode BMN/Persediaan?

Barang Milik Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah. Dalam penatausahaan BMN perlu dilakukan penggolongan BMN secara sistematis guna mewujudkan tertib administrasi dan mendukung tertib pengelolaan BMN.

Berdasarkan PMK Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi BMN, kode barang terdiri dari 10 (sepuluh) angka/digit yang terbagi dalam lima kelompok kode dengan susunan sebagai berikut: X . XX . XX . XX . XXX (Golongan . Bidang . Kelompok . Sub Kelompok . Sub-sub Kelompok)

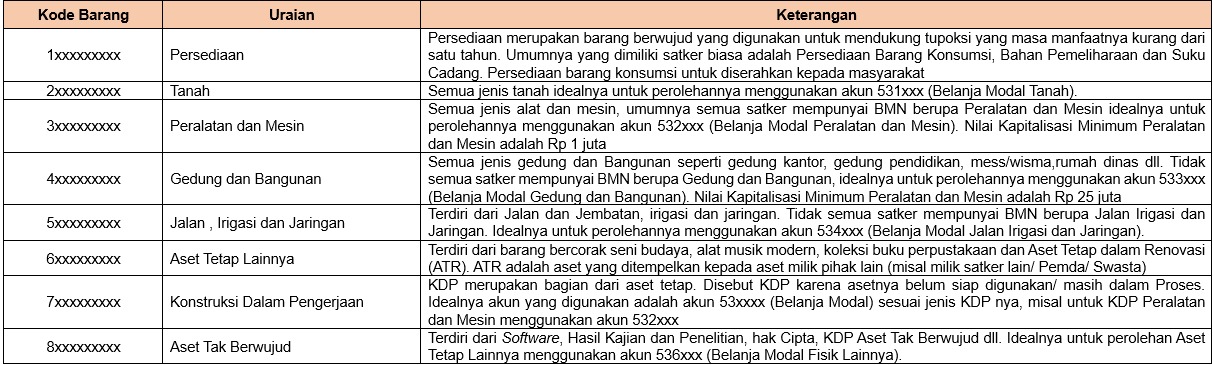

Berdasarkan PMK Nomor 29/PMK.06/2010, BMN terbagi menjadi 8 (delapan) golongan yaitu

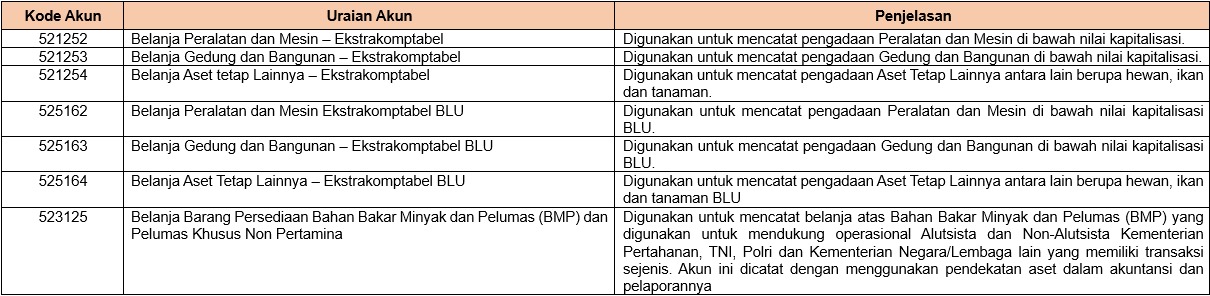

Namun sehubungan adanya jenis Barang Ekstrakomptabel yang merupakan barang dengan nilai di bawah satuan minimun kaptitalisasi, terkadang satuan kerja kebingungan dalam melakukan penyusunan anggaran sebagaimana kodefikasi Bagan Akun Standar (BAS) yang telah di atur. Dengan terbitnya KEP-311/PB/2021 maka telah disediakan akun belanja khusus untuk menampung belanja barang ekstrakomptabel. Meskipun kode akun belanja menggunakan akun belanja 52 (Barang) namun untuk pencatatan kode BMN disesuaikan dengan peruntukan jenis BMN sebagaimana 8 golongan kode BMN yang diatur dalam PMK nomor 29/PMK.06/2010.

Dengan tersedianya aplikasi MonSAKTI, satuan kerja saat ini dimudahkan untuk melakukan pemantauan terkait kesesuaian penggunaan akun belanja untuk mencatat kode BMN. Dalam hal terdapat ketidaksesuaian, pada dashboard satuan kerja akan muncul to do list yang perlu ditindaklanjuti satuan kerja melalui perbaikan pencatatan pada aplikasi SAKTI.

Pada umumnya terdapat 3 jenis penyebab ketidaksesuaian akun vs kode BMN/Persediaan, yaitu:

- Kesalahan Kode Barang : Antara Akun Belanja yang digunakan dengan Kode Barang yang dihasilkan tidak sesuai. Misal belanjanya Peralatan dan Mesin namun kode barang yang dipilih Persediaan

- Belanja di bawah kapitalisasi: Membeli barang berupa BMN/Aset Tetap dengan nilai satuan di bawah kapitalisasi menggunakan akun belanja modal (53). Misal belanja kursi nilai satuan 600.000 dengan akun 532111

- Kesalahan akun belanja: Membeli dan mencatat barang berupa Persediaan/BMN dengan menggunakan akun belanja yang tidak menghasilkan barang. Misal belanja meterai menggunakan akun 521211.

Apa yang harus dilakukan jika terlanjur melakukan kesalahan tersebut?

Kesalahan Kode Barang

Sebelum melanjutkan ke user validator/appropver pastikan bahwa kode barang persediaan/aset tetap yang akan didetilkan sudah sesuai dengan akun belanjanya. Dalam hal antara akun belanja yang digunakan dengan kode barang yang dihasilkan tidak sesuai maka akan memunculkan ketidaksesuaian akun vs persediaan/BMN. Hal-hal yang dapat dilakukan untuk melakukan perbaikan adalah:

- Jika sudah SP2D namun persediaan/aset tetap belum dilakukan pendetailan dapat dilakukan reklasifikasi BMN pada modul komitmen pencatatan BAST. Reklasifikasi dapat dilakukan antar:

BMN ⇄ BMN

BMN ⇄ KDP (Konstruksi Dalam Pengerjaan)

BMN ⇄ Persediaan

Aset ⇄ Jasa

Pada reklasifikasi BMN dapat juga dilakukan perubahan jumlah dan nilai per BMN (total nilai tetap) sehingga direkomendasikan kepada satuan kerja untuk senantiasa rutin melakukan pengecekan ketidaksesuaian kode akun belanja vs kode BMN/Persediaan setelah pencatatan BAST namun sebelum melakukan pendetailan aset/persediaan.

- Terdapat transaksi BAST yang belum dibayarkan namun sudah ada transaksi lanjutan berupa pendetilan pada Modul Aset Tetap/Persediaan, satuan kerja dapat mengajukan void BAST melalui modul komitmen dan jurnal manual void VAST melalui modul GLP untuk selanjutnya diajukan kepada KPPN. Apabila void disetujui KPPN, maka BAST berhasil dibatalkan dan tidak dapat digunakan kembali serta FA (Fund Availability) telah terpulihkan.

Belanja dibawah Kapitalisasi

Belanja Aset Tetap yang menggunakan akun 53 (belanja Modal) harus memenuhi syarat Kapitalisasi.

Dalam hal terdapat barang di bawah kapitalisasi yang dicatat sebagai aset tetap maka perlu menggunakan akun belanja khusus yang disediakan untuk belanja barang ekstrakomptabel yaitu sebagai berikut:

Dalam terjadi kesalahan penggunaan kode akun belanja akibat kapitalisasi maka satuan kerja harus melakukan:

- Koreksi kode akun pada SPM dengan mengajukan SPM Koreksi 515 ke KPPN dengan memastikan ketersediaan dana pada akun belanja yang dituju

- Dalam hal dalam DIPA satuan kerja tidak memiliki akun yang dituju maka satuan kerja perlu melaksanakan revisi POK/DIPA untuk memunculkan/menggeser dana belanja untuk membentuk akun belanja yang dituju.

Kesalahan akun Belanja

Tidak semua akun belanja pada DIPA boleh digunakan untuk menghasilkan barang. Atas akun belanja yang tidak menghasilkan barang pastikan untuk tidak dilakukan penginputan pada rincian barang saat pembelian (BAST) dibuat. Adapun akun-akun yang boleh menghasilkan barang yaitu:

Kesalahan Nilai/Kuantitas dan Kode BMN (Sudah SP2D dan BMN sudah didetailkan)

- Koreksi Perubahan Nilai

Harus ada transaksi sebelumnya yang dikoreksi nilainya. Transaksi terakhir bukan Koreksi Manual, Batal TK, Penggunaan Kembali, Batal Usul Hapus. Nilai yang diisi pada koreksi perubahan nilai adalah selisih nilai seharusnya dengan nilai semula. Koreksi perubahan nilai dapat berupa koreksi nilai bertambah maupun berkurang

- Reklasifikasi Keluar dan Reklasifikasi Masuk

Digunakan hanya untuk kode BMN menjadi kode BMN yang lain. Tidak bisa kode BMN menjadi kode KDP serta untuk 1 NUP BMN menjadi 1 NUP BMN lainnya (one to one). Transaksi ini merupakan transaksi berpasangan yaitu jika ada reklasifikasi keluar maka harus ada pencatatan reklasifikasi masuk

- Koreksi Pencatatan

Koreksi Pencatatan masuk ke kelompok menu Penghapusan dan buka untuk koreksi nilai aset. Koreksi pencatatan biasanya digunakan jika aset tersebut tidak ada namun terdapat kesalahan pencatatan/perekaman atau kelebihan pencatatan kuantitas BMN sehingga perlu dihapuskan. Dengan melakukan koreksi pencatatan maka aset tersebut dianggap seolah-olah tidak pernah ada.

Kesimpulan

Selain kasus-kasus sebagaimana disampaikan di atas, masih banyak kasus-kasus unik yang ditemukan diberbagai satuan kerja. Adanya ketidaksesuaian kode akun belanja vs kode BMN/persediaan sampai saat ini lumrah ditemui pada banyak satuan kerja di seluruh Indonesia dikarenakan sampai dengan tulisan ini dibuat bahwa aplikasi SAKTI belum menyediakan validasi penolakan jika terdapat kesalahan pencatatan akun belanja yang tidak sesuai kode BMN nya. Tidak disediakannya validasi penolakan dikarenakan beragamnya kondisi pada masing-masing satuan kerja sehingga perlu kesadaran user pencatat BAST untuk teliti melakukan pencatatan BMN. Meskipun demikian, pada saat melakukan perekaman BAST jika ditemukan bahwa akun belanja tidak sesuai dengan kode BMNnya, telah disediakan notifikasi konfirmasi terjadi ketidaksesuaian penggunaan akun belanja meskipun konfirmasi ini masih dapat diabaikan oleh user pencatat BAST. Diharapkan bahwa kedepannya disediakan validasi penolakan baik pada perencanaan DIPA maupun pelaksanaan sehingga mencegah adanya kesalahan pencatatan BMN yang berulang.

Oleh : Bangun Agustinus Situmorang (Pegawai KPPN Gunungsitoli)