Deviasi Halaman III DIPA, Muaranya Kemana? – Bagian 2

Pada bagian sebelumnya kita sudah mengulik singkat kembali tentang Deviasi Halaman III DIPA dan bagaimana pengaruhnya terhadap nilai IKPA satuan kerja. Di bagian ini mari kita telusuri lebih lanjut kemana nilai ini akan bermuara.

Hal pertama yang perlu kita kulik adalah apa itu IKPA. Definisi IKPA dapat kita peroleh dari Peraturan Direktur Jenderal Perbendaharaan Nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga Pasal 1 ayat (1) dan Pasal 2:

“Indikator Kinerja Pelaksanaan Anggaran yang selanjutnya disingkat IKPA adalah indikator yang ditetapkan oleh Kementerian Keuangan selaku BUN dan/atau pengelola fiskal untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga dari sisi kualitas perencanaan pelaksanaan anggaran, kualitas implementasi pelaksanaan anggaran, dan kualitas hasil pelaksanaan anggaran.” Pasal 1 ayat (1)

dan

“Peraturan Direktur Jenderal ini mengatur mengenai pengukuran dan penilaian secara sistematis dan objektif atas kinerja pelaksanaan anggaran belanja K/L dengan menggunakan IKPA.” Pasal 2

Dari kedua pasal tersebut, dapat kita garis bawahi bahwa IKPA adalah alat ukur kinerja pelaksanaan anggaran.

Benang merah selanjutnya dapat kita lihat bagaimana dalam bagian Menimbang di Perdirjen tersebut. Dicantumkan bahwa latar belakang ditetapkannya Juknis IKPA tersebut adalah Peraturan Menteri Keuangan Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran, serta Akuntansi dan Pelaporan Keuangan yang mana Menteri Keuangan selaku BUN dan/atau pengelola fiskal melakukan evaluasi kinerja anggaran untuk pelaksanaan fungsi akuntabilitas dan fungsi peningkatan kualitas.

Hal ini sesuai dengan sebagaimana tertuang dalam Pasal 244 dan Pasal 245 PMK Nomor 62 Tahun 2023, yang kemudian membawa kita pada proses Evaluasi Kinerja Anggaran. Evaluasi ini dilakukan terhadap 2 proses yakni:

- Perencanaan anggaran

- Pelaksanaan anggaran

IKPA merupakan alat ukur dalam Evaluasi Kinerja Pelaksanaan Anggaran. Bagaimana dengan evaluasi atas proses perencanaan anggaran? Evaluasi ini dilakukan oleh Direktorat Jenderal Anggaran yang telah diatur tersendiri dalam Keputusan Menteria Keuangan Nomor 466 Tahun 2023 tentang Pengendalian dan Pemantauan serta Evaluasi Kinerja Anggaran. Evaluasi atas proses perencanaan anggaran ini menggunakan EKA (Evaluasi Kinerja Anggaran) sebagai alat ukurnya.

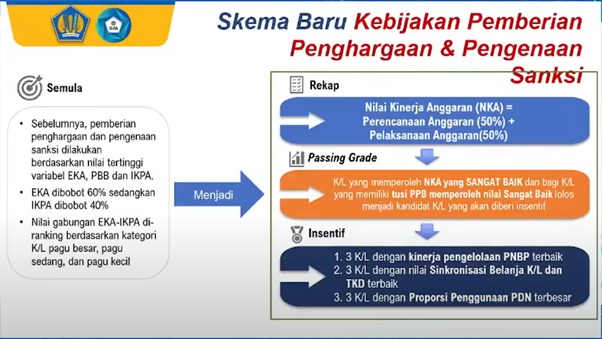

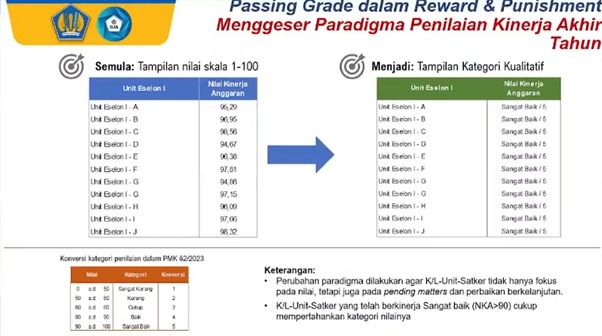

Nah, untuk menjawab pertanyaan di bagian sebelumnya, apa yang terjadi jika nilai IKPA satuan kerja rendah, dapat kita lihat pada Bab IX Pemberian Penghargaan dan/atau Pengenaan Sanksi kepada Kementerian/Lembaga dalam PMK Nomor 62 Tahun 2023 yang telah dipotret secara ringkas dalam gambar berikut ini.

Apa saja penghargaan yang dapat diberikan adalah 1) piagam/trofi; 2) publikasi pada media massa nasional; dan/atau 3) insentif. Insentif dapat berupa:

- Tambahan anggaran kegiatan pada tahun anggaran berjalan,

- Tambahan anggaran kegiatan pada tahun anggaran berikutnya, atau

- Bentuk lain sesuai peraturan perundang-undangan.

Pemberian insentif digunakan untuk mendukung pelaksanaan tugas dan fungsi K/L, termasuk membiayai pengembangan kapasitas pegawai dengan memperhatikan kemampuan keuangan negara. Syarat nominasi untuk penghargaan dalam bentuk insentif adalah kategori Sangat Baik atas nilai:

- Nilai Kinerja Anggaran, dan

- Nilai Kinerja Anggaran Percepatan Berusaha bagi K/L yang memiliki tusi di bidang Percepatan Pelaksanaan Berusaha (dilakukan oleh Badan Koordinasi Penanaman Modal).

Kementerian/Lembaga yang memperoleh nilai kinerja anggaran dan/atau kontribusi terhadap sasaran/kebijakan tertentu yang diprioritaskan Pemerintah dalam kategori kurang dan sangat kurang sebagaimana dimaksud dalam Pasal 249 ayat (8) huruf d dan huruf e, dikenai sanksi.

Sanksi yang dikenakan dapat berupa a) teguran tertulis; b) publikasi pada media massa nasional; dan/ atau c) disinsentif anggaran.

Pengenaan sanksi berupa disinsentif anggaran kepada Kementerian/Lembaga dapat berupa:

- pengurangan anggaran;

- pemberian catatan pada DIPA (self-blocking anggaran); dan/atau

- penajaman/pengutamaan penggunaan alokasi anggaran untuk kegiatan tertentu (refocusing anggaran).

Disinsentif anggaran tidak dapat mengurangi alokasi anggaran untuk: a. gaji dan tunjangan; b. prioritas nasional; dan c. pelayanan kepada masyarakat.

Dari pembahasan di atas kita dapat memperoleh simpulan bahwa Deviasi Halaman III DIPA pada akhirnya bermuara pada Nilai Kinerja Anggaran Kementerian/Lembaga yang kemudian dapat membawa K/L terkait diberi penghargaan atau malah sanksi.

Selain penurunan target kinerja dan penghargaan/sanksi di level K/L, muara atau dampak utama yang dirasakan dari tingginya Deviasi Halaman III DIPA atau ketidaksesuaian antara rencana dan realisasi:

- menumpuknya idle cash atau dana yang tidak tersedia peruntukannya

- terjadinya inefisiensi anggaran

- indikasi pelaksanaan kegiatan/output tidak tepat waktu

yang keseluruhannya mempengaruhi tidak diterimanya manfaat APBN secara optimal dan tepat waktu oleh masyarakat.

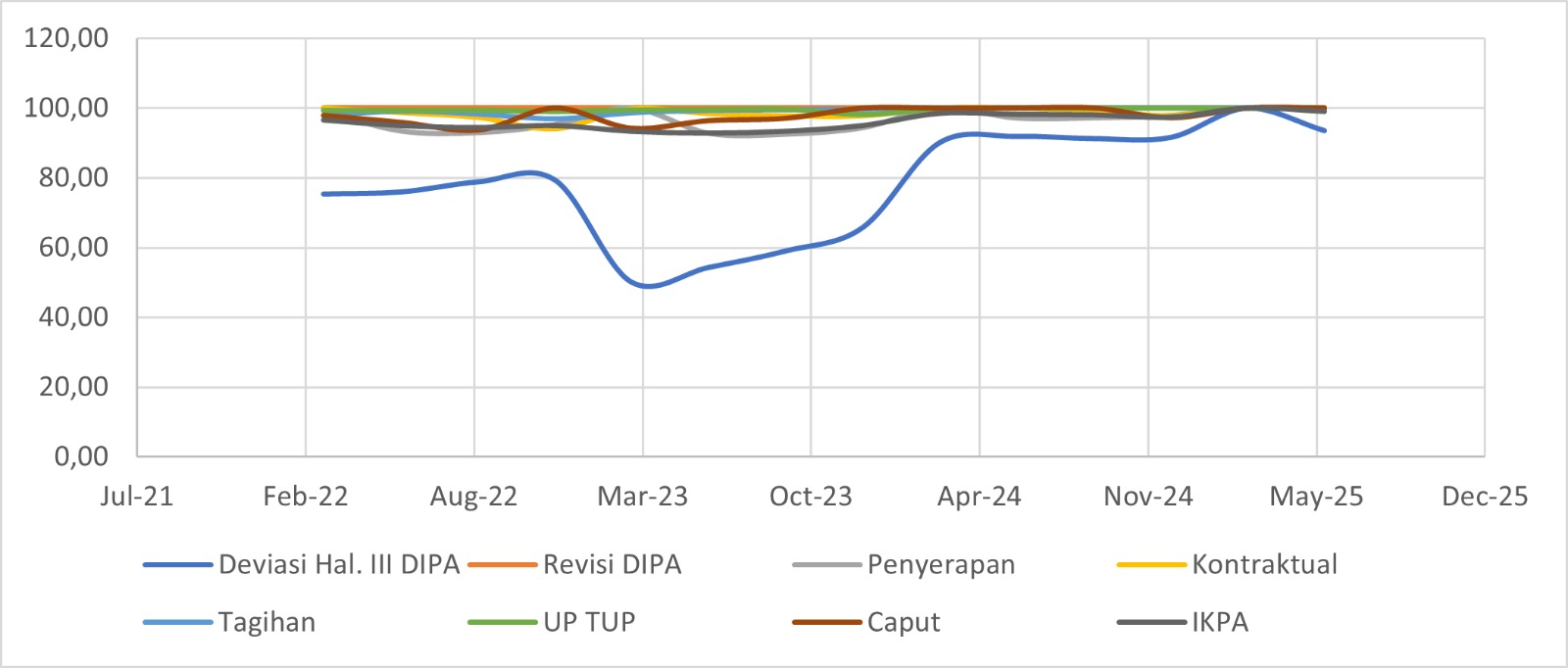

Lalu, bagaimana dengan nilai indikator Deviasi Halaman III DIPA pada KPPN Gunungsitoli selaku Kuasa BUN sampai dengan saat ini? Indikator Deviasi Halaman III DIPA merupakan indikator yang memiliki tantangan cukup berat dibanding indikator lainnya di KPPN Gunungsitoli. Bukan tanpa alasan, hal ini terlihat jelas dalam grafik di bawah ini yang menunjukkan perjalanan nilai indikator Deviasi Halaman III DIPA pada KPPN Gunungsitoli selaku BUN.

Adapun beberapa kendala yang kerap dialami satuan kerja mitra KPPN Gunungsitoli dalam menjaga kesesuaian RPD dengan realisasi berdasarkan hasil konfirmasi dengan satker melalui FGD Evaluasi Pelaksanaan Anggaran adalah:

- Kompetensi SDM: rotasi pegawai yang tidak diikuti dengan transfer knowledge yang optimal, kurangnya pemahaman dan kepedulian terhadap pentingnya kesesuaian perencanaan dan pelaksanaan anggaran, kurangnya kompetensi terkait pengelolaan anggaran.

- Dinamisnya perubahan kebijakan anggaran, seperti refocusing anggaran, blokir, atau penambahan anggaran di tengah tahun anggaran berjalan

- Kurangnya koordinasi antara satuan kerja, Unit Eselon I-nya, dan penyedia barang/jasa dalam menyusun dan melaksanakan rencana kegiatan

- Pagu minus belanja pegawai (biasanya terjadi di satuan kerja lingkup Kemenag)

- Tidak adanya mekanisme reward/punishment langsung ke satuan kerja yang tidak akurat dalam realisasi RPD Bulanan

Menurut penulis, kendala SDM menjadi kendala yang cukup signifikan karena memiliki andil atas kendala lainnya yang timbul. Oleh sebab itu, KPPN memiliki tanggung jawab besar untuk konsisten dalam mengedukasi dan melakukan tugas advisory.

Diolah dari OMSPAN per tanggal 29 Juni 2025

Dari grafik di atas dapat kita lihat bahwa indikator Deviasi Halaman III DIPA dalam 3 tahun terakhir berada di bawah grafik indikator IKPA lainnya. Namun, nilai ini memiliki tren meningkat yang mengindikasikan bahwa meskipun berat bukanlah hal yang tidak mungkin untuk dapat meningkatkan akurasi RPD dan realisasi belanja. Hal ini tidak terlepas dari usaha dan komitmen para pejabat perbendaharaan satker dalam meningkatkan akuntabilitas dan kualitas pelaksanaan anggaran.

Oleh: Lady Ayu Finishend Daeli

Disclaimer: Tulisan ini merupakan opini pribadi dan tidak mewakili institusi tempat penulis bertugas.