BAB I

PENDAHULUAN

1.1 Latar Belakang

Pengelolaan Keuangan Negara Republik Indonesia diatur sedemikian rupa dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang menjelaskan bahwa keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Pelaksanaan hak dan kewajiban ini timbul karena penyelenggara pemerintahan yang dilaksanakan oleh Kementerian Negara/Lembaga (K/L) sesuai tugas pokok dan fungsinya sebagaimana tercantum di dalam Undang-Undang Nomor 1 Tahun 2004 tentang Pebendaharaan Negara, dengan penegasan bahwa setiap K/L dalam pengelolaannya harus dilaksanakan berdasarkan dengan sistem pengelolaan keuangan negara. Pengelolaan keuangan tersebut dilakukan secara efisien, efektif, ekonomis, serta secara transparan dengan tujuan agar pengelolaan keuangan negara dapat dipertangungjawabkan dan tetap memperhatikan rasa keadilan dan kepatutan terhadap peraturan perundang-undangan.

Dalam pengelolaan keuangan negara, setiap tahun pemerintah menerbitkan Undang-Undang Anggaran Pendapatan dan Belanja Negara (APBN) yang disusun dan ditetapkan oleh

DPR sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara dalam rangka mendukung terwujudnya perekonomian nasional berdasarkan demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Pengelolaan keuangan negara tidak terlepas dari proses perencanaan yang tertuang dalam program, kegiatan dan target capaian output termasuk perencanaan kas negara sehubungan dengan penyediaan dana pada rekening kas negara oleh Kementerian Keuangan selaku Bendahara Umum Negara (BUN).

Kinerja perencanaan kas di tingkat satuan kerja (satker) masih belum mencapai target optimal dibandingkan dengan kinerja pelaksanaan anggaran lainnya. Kondisi ini perlu mendapat perhatian mengingat dampak dari perencanaan kas di tingkat satker mempengaruhi kualitas pengelolaan kas di tingkat BUN yang bersifat jangka pendek jika dibandingkan dengan pengelolaan sektor lainnya seperti utang (William, 2004). Kualitas perencanaan kas yang tidak optimal memberi dampak idle cash, kas mengambang (cash float) yaitu Uang mengendap/menganggur pada bank yang berkaitan dengan pelaksanaan pengeluaran atau penerimaan berdasarkan kamus SPAN dan termasuk bank charge atas anggaran rencana belanja yang tidak digunakan oleh satker.

Pemerintah melalui Kementerian Keuangan pernah mencatat pada 2011 bahwa negara mengalami kas yang menganggur di Bank Indonesia sebesar Rp200 triliun. Besarnya kas tersebut berasal dari pagu K/L, dana sisa anggaran lebih (Latif, 2011). Problematik seperti inilah yang membuat keuangan negara tidak dimanfaatkan dengan optimal sehingga menimbulkan biaya tambahan seperti penyimpanan di bank serta negara kehilangan potensi keuntungan ketika kas tersebut digunakan untuk investasi.

Untuk mendukung capaian kinerja pengelolaan kas yang efektif dan efisien diperlukan tiga aspek sebagai landasan yang menjadi sebuah sistem utuh. Ketiga landasan tersebut mencakup manajemen penerimaan dan pembayaran/pengeluaran (management of government receipts and payments), perencanaan kas (cash flow forecasting), dan management government cash balance (Mu dalam Muthohar, 2012). Perencanaan kas sebagai strategi dalam pengelolaan kas dilakukan untuk menghindari idle cash di keuangan negara seperti kekurangan atau kelebihan kas. Untuk mencapai hal tersebut, pemerintah perlu memiliki kemampuan dalam memproyeksikan ketersediaan kas yang mencukupi di setiap K/L. Proyeksi ketersediaan kas ini mencakup perencanaan kas terkait penerimaan negara, pengeluaran atau belanja negara, serta saldo kas negara (Gafur, 2023). Hal inilah yang memunculkan Peraturan Pemerintah Nomor 39 Tahun 2008 yang menekankan selain kepada Kementerian Keuangan untuk membuat perencanaan kas negara/daerah, Kementerian Keuangan sebagai BUN berhak untuk meminta pertanggungjawaban terkait proyeksi penerimaan dan belanja dari satker di setiap K/L.

Peraturan Pemerintah yang menjelaskan terkait perencanaan kas diatur di dalam Peraturan Menteri Keuangan (PMK) Nomor 192/PMK.05/2009 mengalami perubahan menjadi PMK Nomor 197/PMK.05/2017 dan diganti dengan PMK Nomor 155 Tahun 2023 yang mengatur terkait Rencana Penerimaan Dana, dan Perencanaan Kas. PMK tersebut juga menjelaskan bahwa setiap satker sebagai unit vertikal di masing-masing K/L perlu untuk menyusun rencana kegiatan selama periode satu tahun anggaran dan RPD bulanan sebagai proyeksi pengeluaran yang nantinya akan tercatat di Halaman III DIPA dan RPD harian. Rencana kegiatan ini yang menjadi estimasi belanja satker yang menimbulkan kewenangan dan tanggungjawab terhadap penggunaan anggaran dana pemerintah dan sistem pembayaran untuk pembelanjaan melalui tiga mekanisme, yaitu mekanisme Pembayaran Langsung (LS), mekanisme Uang Persediaan (UP), dan mekanisme Tambahan Uang Persediaan (TUP) (Batubara & Nasution, 2024).

1.2 Rumusan Masalah

Hasil evaluasi permasalahan dan monitoring capaian kinerja Deviasi Halaman III memberikan gambaran umum kualitas perencanaan kas pada TA 2021-2023 di tingkat satker mitra KPPN Jakarta IV, yang hingga saat ini nilainya masih belum optimal. Kualitas perencanaan kas mengalami pengingkatan di TW 1 2024 ditunjukkan dengan turunnya nilai Deviasi Halaman III DIPA meskipun belum secara signifikan.

Dari hasil evaluasi tersebut di atas dapat diketahui bahwa kualitas perencanaan kas dipengaruhi oleh belanja yang efektif dan efisien sesuai dengan rencana penarikan dana (spending better), sehingga dapat ditetapkan rumusan masalah, yaitu bagaimana implementasi spending better dapat meningkatkan kualitas perencanaan kas di tingkat satker?

1.3 Tujuan Penelitian

Tujuan dari penulisan ini adalah untuk memberikan rekomendasi berkenaan dengan upaya dan percepatan peningkatan nilai kinerja Deviasi Halaman III DIPA guna mendorong capaian kinerja pelaksanaan anggaran pada satker KPPN Jakarta IV menjadi lebih optimal. Selain itu diharapkan kajian ini dapat memberikan edukasi, informasi dan persamaan persepsi bagi pengelola anggaran satker.

Tujuan penelitian implementasi spending better dapat meningkatkan kualitas perencanaan kas di tingkat satker adalah sebagai berikut:

- Memotret praktik manajemen kas tiap satker mitra kerja KPPN Jakarta IV melalui perspektif:

- Rencana Pengeluaran Dana (jangka panjang dan jangka pendek/harian);

- Mekanisme Pembayaran atas belanja;

- Pelaporan, dengan tujuan:

- Memberikan rekomendasi teknis dan penyempurnaan kebijakan, dalam praktik manajemen kas satker mitra kerja KPPN Jakarta IV sebagai upaya percepatan peningkatan kualitas perencanaan kas secara bulanan dan harian (RPD harian).

- Membangun data profil perencanaan kas tiap satker yang mendukung KPPN dalam menjalankan tugas dan fungsi sebagai Financial Advisor.

- Meminimalisir Deviasi Halaman III DIPA dan RPD Harian sehingga dapat meningkatkan kinerja pelaksanaan anggaran di tingkat satker

- Mewujudkan implementasi Spending Better dalam pengelolaan kas.

1.4 Ruang Lingkup

Ruang lingkup pada kajian ini berfokus pada kualitas perencanaan kas di tingkat satker di bawah naungan KPPN Jakarta IV untuk periode 2021 s.d. 2023 melalui berbagai perspektif yang di antaranya adalah:

- Rencana Pengeluaran Dana melalui Halaman III DIPA dan perencanaan kas harian (RPD Harian);

- Mekanisme pembayaran pembelanjaan melalui mekanisme Langsung (LS) adan Uang Persediaan/Tambahan Uang Persediaan (UP/TUP).

- Satuan Kerja Mitra KPPN Jakarta IV yang menjadi objek pada kajian ini merupakan tujuh satuan kerja dengan pagu tertinggi tahun anggaran 2024 pada enam Kementerian Negara/Lembaga yaitu:

- Ditjen Pendidikan Islam (436302 – 025)

- Komisi Pemilihan Umum (027050 – 076)

- Balai Teknik Perkeretaapian (467309 – 022)

- Denmabesad (344530 – 012)

- Peningkatan Keselematan Lalu Lintas Angkutan Laut Pusat (439454 – 022)

- Badan Nasional Pencarian dan Pertolongan BASARNAS (414370 – 107)

- Sekretariat Utama BMKG (436766 – 075).

BAB II

TINJAUAN PUSTAKA

1.1 Manajemen Kas

Berkenaan dengan fungsi pemerintahan sebagai pelayanan publik, pemerintah Republik Indonesia yang melayani masyarakat luas melalui K/L, memerlukan jumlah dana yang besar untuk mendukung pelayanan publik dengan pembangunan fasilitas infrastruktur, kesejahteraan rakyat dan lain sebagainya. Kompleksnya kebutuhan dalam pelayanan masyarakat tidak diimbangi dengan ketersediaan dana yang sebanding. Hal ini menimbulkan masalah kelangkaan (clarity) terkait dana. Hal inilah yang menuntut pemerintah untuk melakukan pengelolaan kas atau cash management (Muthohar, 2012).

Pengelolaan kas ini dilakukan secara efisien, efektif, dan akuntabel dengan memperhatikan prioritas kegiatan dan program yang perlu dilaksanakan terlebih dahulu serta memastikan efisiensi pelaksanaan program tersebut. Menurut Eli Tamba (2010) pengelolaan kas dijelaskan sebagai sebuah strategi yang diterapkan dalam mengelola aliran kas dan ketersediaan kas dengan jangka waktu yang realtif pendek baik itu di dalam pemerintahan maupun dengan pihak terkait lainnya. Kebijakan diperlukan dalam pengelolaan kas untuk menjadi pedoman dalam mengelola aliran kas dan ketersediaan dana agar mencapai hasil yang optimal.

Tujuan pelaksanaan pengelolaan kas adalah untuk meningkatkan kefektifan dan efisiensi penggunaan dana kas pemerintah dengan jumlah yang tepat untuk kegiatan dan program yang tepat. Diperlukan beberapa hal yang harus diperhatikan seperti menetapkan jumlah dana yang diperlukan untuk kegiatan pemerintahan baik untuk keperluan operasional maupun investasi. Jumlah dana yang ditetapkan perlu dicari sumber perolehan dana seperti penerimaan negara atau pinjaman. Adanya kas yang mengganggu atau idle cash juga perlu dihindari atau diminimalisasikan serta mendorong penyetoran penerimaan negara dan ketepatan waktu dalam melakukan pembayaran terkait pengeluaran.

1.2 Perencanaan Kas Pemerintah

Perencanaan kas atau (cash flow forecasting) merupakan salah satu dari tiga landasan yang menjadi sistem pendukung pelaksanaan pengelolaan kas yang efektif, bersama dengan manajemen penerimaan dan pembayaran/pengeluaran (Management of government receipts and payments) serta management government cash balance (Mu, 2006). Perencanaan kas melalui perkiraan arus kas harian diperlukan sebagai kemampuan untuk memantau fluktuasi perkiraan arus kas secara real time. Perencanaan arus kas dapat mencapai ideal dengan memanfaatkan arus informasi dua arah yaitu top down yang berkenaan dengan jumlah penerimaan dan belanja pemerintah dalam periode waktu tertentu serta informasi yang bersifat bottom up mengenai detail informasi secara terperinci pada unit vertikal (Williams dalam Sigit, 2019).

Kementerian Keuangan melalui Ditjen Perbendaharaan yang bertanggung jawab atas pengelolaan keuangan negara berupa kas maupun investasi menerapkan sistem perencanaan bottom up, yang menjelaskan bahwa unit vertikal di bawah K/L yaitu satuan kerja (satker) perlu melaporkan estimasi penerimaan dan pengeluaran kepada Kementerian Keuangan melalui Kantor Pelayanan Perbendaharaan Negara (KPPN). Oleh karena itu pemerintah harus memiliki kemampuan dalam memproyeksikan arus kas masuk dan arus kas keluar dengan tepat sehingga saldo kas dapat terkontrol dengan baik, sebagaimana pada rencana penarikan dana dan perkiraan penerimaan yang tercantum dalam halaman III DIPA BUN diisi sesuai dengan rencana pelaksanaan kegiatan.

Menurut Muthohar, (2012) terkendalinya saldo kas dengan baik dapat menghindari the trap of blinding spending di mana pengeluaran yang dilakukan tidak memperhatikan arus kas sehingga terjadi over budget dari dana yang sudah dianggarkan. Hal ini dapat berdampak buruk bagi pemerintah untuk mengeluarkan sejumlah biaya untuk memperoleh dana pinjaman guna menutupi ketidaktersedianya kas.

1.3 Mekanisme Pembayaran

Satker dan K/L melakukan belanja negara untuk memenuhi pelaksanaan kegiatan yang sudah direncanakan sebelumnya. Untuk melaksanakan kegiatan, satker melakukan pemerintah melalui proses pengadaan barang/jasa terlebih dahulu kepada pihak penyedia jasa (Vendor). Satker melalui Pejabat Pembuat Komitmen (PPK) akan melakukan perjanjian sebagai komitmen kepada vendor berkenaan proses pengadaan barang dan jasa. Penyedia jasa dapat melakukan penagihan terkait pembayaran ketika telah dilaksanakan progress pada pengadaan tersebut. Besarnya nilai tagihan sesuai dengan persentase pengerjaan yang telah dilaksanakan. PPK juga akan melakukan pengujian terhadap tagihan untuk menilai apakah telah memenuhi persyaratan dan kelengkapan. Ketika telah terpenuhi, Surat Permintaan Pembayaran (SPP) akan diterbitkan oleh PPK untuk diserahkan dan diuji oleh Pejabat Penandatangan Surat Perintah Membayar (PPSPM). Pengujian SPP dilakukan untuk membuktikan kebenaran dan kelengkapannya sebelum dilakukan pembebanan anggaran dan penerbitan Surat Perintah Membayar (SPM). Ketika sudah diterbitkan SPM, maka disampaikan ke KPPN sebagai kuasa BUN untuk diuji sebelum menerbitkan Surat Perintah Pencairan Dana (SP2D). Dokumen SP2D ini akan menjadi bukti untuk melakukan pencairan dana pada Rekening Kas Umum Negara (RKUN) untuk dibayarkan kepada pihak penyedia.

Negara dapat dikatakan melaksanakan penyelesaian tagihan (berdasarkan prinsip) ketika pembayaran dana RKUN telah dilakukan kepada pihak penyedia barang/jasa secara langsung. Berbeda dengan praktiknya, penyelesaian tagihan secara langsung tidak dapat diterapkan ke semua mekanisme pembayaran. Sehingga muncul mekanisme pembayaran yang dikelompokkan menjadi dua sekuen. Sekuen 1 merupakan mekanisme pembayaran langsung (LS) melalui bendahara pengeluaran, sedangkan sekuen 2 adalah pembayaran dengan mekanisme uang persediaan (UP).

Mekanisme langsung yang disebut LS merupakan metode pembiayaan dengan membayar langsung dari rekening kas negara ke rekening penerima hak pembayaran/tagihan baik itu bendahara pengeluaran, pihak ketiga, maupun penerima lainnya seperti penyedia barang/jasa. Pembayaran ini dapat dilakukan melalui dokumen dalam bentuk kuitansi, surat tugas atau surat perintah kerja dengan menerbitkan surat perintah membayar langsung (SPM-LS). Pembayaran pada mekanisme LS tidak terbatas pada jenis belanja dan juga nominal selama besaran realisasi berada di bawah pagu satker (Pako, 2022).

Berbeda dengan mekanisme LS, metode pembayaran melalui mekanisme uang persediaan (UP) lebih digunakan untuk membiayai pengeluaran dengan nominal yang realtif kecil dan bersifat rutin. Hal ini yang membuat prinsipnya sama seperti kas kecil (petty cash).

1.4 Spending Better

Spending Better merupakan kebijakan fiskal dimana proses pengeluaran atau belanja negara secara terus menerus dilakukan perbaikan untuk meningkatkan kualitas belanja negara. Upaya yang dilakukan dalam rangka mewujudkan spending better berupa kebijakan money follow function, money follow program. Penyusunan alokasi anggaran didasarkan pada tugas dan fungsi unit kerja serta program untuk mencapai tujuan strategis nasional. Perbaikan penyusunan alokasi anggaran ini kemudian terus diimplementasikan sampai dengan penyusunan rencana penarikan dana (RPD), dimana RPD disusun sedemikian rupa sehingga memenuhi kriteria spending better.

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2023 tentang Penyusunan Rencana Kerja dan Anggaran, kriteria dalam melaksanakan spending better berupa prinsip-prinsip belanja berkualitas, yakni meliputi efisien, efektif, prioritas, transparan dan akuntabel. Anggaran disusun untuk efisien dimana dalam mencapai output tertentu, input akan terus berkurang. Begitu pula sebaliknya, input yang tetap dengan hasil output yang lebih besar. Alokasi anggaran dilakukan seefektif mungkin dengan cara sinergi antar bidang maupun unit sehingga tidak terjadi overlapping output. Prinsip prioritas dilaksanakan dengan membuat rencana program mengerucut pada visi dan misi presiden agar menjadi prioritas dalam pelaksanaan anggaran. Selanjutnya prinsip transparan dan akuntabel dimana anggaran sebagai alat pengawasan bagi publik dan dapat dipertanggungjawabkan kepada publik.

Upaya lain dalam mewujudkan spending better yaitu simplifikasi dan refinement Indikator Kinerja Pelaksanaan Anggaran (IKPA). Untuk mengukur kualitas suatu pelaksanaan anggaran digunakan alat berupa IKPA. IKPA berfungsi sebagai alat untuk monitoring dan evaluasi sehingga belanja negara dapat terus diperbaiki dan mewujudkan pelaksanaan anggaran yang berkualitas. Kebijakan spending better sebagai salah satu variabel dalam penggerak ekonomi, dipercaya dapat menciptakan multiplier effect pada perekonomian suatu negara. Dalam hal ini, kualitas belanja negara perlu ditingkatkan untuk dapat memberikan dampak yang positif terhadap perekonomian Indonesia.

BAB III

METODOLOGI PENELITIAN

Beberapa pendapat para ahli terkait definisi metode penelitian salah satunya adalah cara ilmiah untuk mendapatkan data dengan tujuan dapat dideskripsikan, dibuktikan, dikembangkan dan ditemukan pengetahuan, teori, untuk memahami, memecahkan, dan mengantisipasi masalah dalam kehidupan manusia (Sugiyono, 2012).

Secara umum terdapat tiga metode yang biasa digunakan dalam penelitian, yaitu metode penelitian kuantitatif, metode penelitian kualitatif, dan metode penelitian kombinasi (mixed methods), Dimana ketiga metode tersebut menggambarkan rancangan penelitian yang meliputi prosedur atau langkah-langkah yang harus ditempuh, waktu penelitian, sumber data, serta dengan cara apa data tersebut diperoleh dan diolah atau dianalisis.

3.1 Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif, yaitu penelitian yang menggunakan data kuantitatif kemudian dijabarkan atau dijelaskan secara deskriptif. Tujuan dari penelitian kuantitatif adalah untuk mengukur hubungan di antara variabel, pengaruh satu variabel terhadap variabel lainnya dan membedakan setiap variabel (Jaya, 2020:13). Jenis penelitian jika berdasarkan tujuan adalah penelitian kausal yang melihat apakah terdapat pengaruh dari satu variabel terhadap variabel lainnya (Nurlan, 2019:22). penelitian ini ingin menguji hipotesa terkait bagaimana implementasi spending better dapat meningkatkan kualitas perencanaan kas di tingkat satker.

3.2 Sumber Data

Penelitian ini menggunakan jenis data sekunder yang diperoleh melalui aplikasi Online Monitoring SPAN (OMSPAN) sehubungan data tingkatan Indikator Pelaksanaan Anggaran (IKPA) terkhususnya indikator Deviasi Halaman III DIPA dengan berfokus pada nilai nominal Rencanan Penarikan Dana (RPD) dan realisasi penyerapan setiap satker. Selain indikator Deviasi Halaman III DIPA, indikator Penyelesaian Tagihan dan Belanja Kontraktual juga menjadi fokus penelitian ini. Data-data berupa nilai RPD dan penyerapan dari masing-masing satker dan K/L diolah dalam tampilan angka, grafik dan tabel sehingga memudahkan menganalisis untuk menghasilkan penjelasan, interpretasi, dan kesimpulan yang mudah dipahami. Data yang diperoleh tersebut akan digunakan sebagai dasar dalam analisis untuk melihat kualitas perencanaan kas di tingkat satker periode 2021 – 2023.

3.3 Teknik Pengumpulan Data

Metode pengumpulan data merupakan aktifitas yang dilakukan guna mendapatkan informasi yang diperlakukan dalam rangka mencapai tujuan dari suatu penelitian.

Proses pengumpulan data penelitian dilakukan oleh Tim Kajian KPPN Jakarta IV sampai dengan bulan Juni 2024 unduhan data teknis aplikasi, dan data hasil forum diskusi termasuk informasi hasil koordinasi sebagai berikut :

- Unduhan data teknis aplikasi OnlineMonitoring SPAN, SINTESA, SAKTI menurut periode waktu, jenis belanja, kelompok satker dan Kementerian Negara/Lembaga sesuai tematik serta karakteristik proses bisnis untuk tujuan penyajian data utama sebagai dasar argumen logis pendukung fakta dalam penelitian.

- Hasil Forum Diskusi, one on one meeting, hasil monitoring on site dengan Kuasa Pengguna Anggaran (KPA) dan pimpinan instansi serta data layanan konsultasi di Front Officesecara online/offline, yang dilaksanakan sesuai jadwal pembinaan secara periodik bulanan dan data harian aktivitas CSO untuk tujuan penyelesaian kendala pelaksanaan anggaran, baik regulasi dan aplikatif.

Informasi hasil koordinasi level pimpinan instansi (high level coordination), yang dilaksanakan kepada pimpinan instansi/Aparat Pengawas Internal Pemerintah (APIP)/instansi induk atas beberapa kinerja rendah pelaksanaan anggaran tingkat Kementerian Negara/Lembaga yang bertujuan menyamakan persepsi, mencari solusi praktis dan membangun komitmen bersama.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Manajemen Kas melalui Rencana Pengeluaran Dana

Salah satu wewenang Menteri Keuangan selaku Bendahara Umum Negara adalah kewenangan Manajemen kas, dimana dalam pelaksanaannya Menteri Keuangan menunjuk Direktorat Pengelolaan Kas Negara (PKN) sebagai Kuasa Bendahara Umum Negara (BUN) di tingkat pusat. Pelaksanaan tugas pengelolaan kas pada Direktorat PKN merupakan implementasi fungsi treasury Ditjen Perbendaharaan yang masih perlu mendapatkan perhatian, khususnya manajemen kas karena masih belum ada beberapa aspek yang belum optimal dengan hasil kinerja yang masih di bawah target.

Menurut peneliti manajemen kas adalah sebuah strategi dan proses pengelolaan kas, dan pengertian manajemen kas menurut beberapa sumber buku dan referensi dapat memberikan gambaran yang mendukung pendapat tersebut diantaranya, manajemen kas adalah strategi dan proses untuk mengelola secara efektif dan efisien arus kas jangka pendek dan saldo-saldo kas yang ada (Murwanto, 2006), dan manajemen kas adalah pengelolaan kas yang dimiliki oleh suatu entitas dengan memperhatikan upaya-upaya pengendalian yang baik sehingga dapat digunakan secara efisien dan efektif dalam aktivitas operasional entitas tersebut, (Megantara, dkk., 2006),

Fungsi manajemen kas pada perencanaan kas pemerintah pusat adalah untuk konsolidasi Proyeksi Penerimaan dan Proyeksi Pengeluaran dari pelaksanaan APBN dan untuk mencapai kualitas manajemen kas yang optimal diperlukan beberapa unsur yang harus dikelola secara efektif dan efisien, salah satunya adalah perencanaan (forecasting) yang merupakan suatu proses memperkirakan kemungkinan dampak terbesar yang akan terjadi pada masa yang akan datang berdasarkan pengetahuan tentang kondisi sekarang yang memengaruhi kejadian di masa mendatang tersebut. Teori Manajemen Kas menyebutkan tujuan dari suatu perencanaan adalah untuk memberikan pedoman yang cukup dan tepat waktu dalam rangka menentukan tindakan untuk mencapai pengendalian yang baik atas arus kas satker dan K/L.

Strategi manajemen kas yang menjadi tujuan lain dari perencanaan kas adalah untuk menghindari idle cash balances melalui transaksi pembayaran tagihan dan penerimaan kas yang tepat waktu, serta kualitas cash flow forecasting untuk menghindari akumulasi simpanan pemerintah yang tidak mendapatkan imbal balik serta meminimalkan biaya-biaya yang terkait dengan penyimpanan saldo tersebut pada sistem perbankan baik di bank sentral atau bank komersial. Termasuk pengendalian risiko operasional dan memastikan ketersediaan kas untuk membayar pengeluaran saat jatuh tempo.

4.1.1 Analisis Perencanaan Kas Jangka Pendek: Halaman III DIPA dan Revisi

- Prinsip Dasar dan Ketentuan

Peraturan Menteri Keuangan Nomor 155 Tahun 2023 tentang Perencanaan Kas Pemerintah Pusat merupakan pedoman teknis Perencanaan Kas Pemerintah Pusat, yang mencantumkan konsolidasi Proyeksi Penerimaan dan Proyeksi Pengeluaran dari pelaksanaan APBN. Kualitas pengelolaan kas pemerintah yang efektif sangat dipengaruhi oleh Rencana Penarikan Dana bulanan sebagaimana pada Halaman III DIPA serta ketertiban dalam mematuhi renkas harian (Schedule Payment Date).

Jika merujuk lebih lanjut pada Peraturan Direktur Jenderal Perbendaharaan nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga, dapat diketahui bahwa indikator yang terkait dengan Deviasi Halaman III DIPA adalah Rencana Penarikan Dana bulanan. Pada RPD bulanan akan mencantumkan data rincian Halaman III DIPA menurut jenis belanja, yang nilainya dapat disesuaikan secara Triwulanan/Semesteran sebagaimana perubahan kebutuhan atau implementasi kebijakan internal K/L. Capaian bobot dan nilai akhir indikator deviasi Halaman III DIPA merupakan selisih antara Rencanan Penarikan Dana bulanan dengan realisasi anggaran per jenis belanja untuk setiap satker. Deviasi Halaman III DIPA adalah salah satu indikator yang mengukur kualitas perencanaan anggaran K/L di tingkat satker berdasarkan rata-rata kesesuaian antara realisasi anggaran dan RPD bulanan.

- Analisis Pola, Trend, Komposisi, Growth, Cross functions 2021 - 2023

Awal tahun 2021 menjadi langkah baru pemulihan ekonomi nasional (PEN) di beberapa negara pasca pandemi Covid-19 termasuk Indonesia, yang dampaknya terus meluas dari persoalan kesehatan ke permasalahan perekonomian, sebagai akibat dari berbagai pembatasan aktivitas sosial-ekonomi yang dilakukan.

Secara mandatori Kepala Kanwil DJPb Provinsi DKI Jakarta, menetapkan dasar penelitian mengacu kepada data kinerja pelaksanaan anggaran tahun 2021 s.d. 2023 yang disajikan secara infografis menurut periode waktu, jenis belanja, kelompok satker dan K/L secara tematik, dan termasuk karakteristik proses bisnis pengeluaran kas.

- Berdasarkan jenis belanja

Alokasi belanja pemerintah TA 2021-2023 secara umum meningkat dan alokasi anggaran menurut jenis belanja juga menunjukan kecenderungan naik pada setiap tahunnya untuk Belanja Pegawai, Belanja Barang dan Belanja Bantuan Sosial, tetapi berbeda sifatnya fluktuatif menurut jenis belanja modal. Secara spesifik kondisi ini disebabkan oleh kenaikan besaran tunjangan kinerja di tingkat satker, peningkatan kebutuhan belanja operasional dan peningkatan kualitas sarana prasarana sesuai dengan kebutuhan satker, selain tambahan alokasi anggaran untuk persiapan pemilu tahun 2024, sebagaimana pada grafik Persentase Alokasi Pagu Anggaran Pendapatan dan Belanja Negara menurut Jenis Belanja Tahun Anggaran 2021-2023 atas pengelolaan keuangan negara dari 256 Satuan Kerja pada 14 Kementerian Negara/Lembaga mitra kerja KPPN Jakarta IV.

Berdasarkan data penyerapan pagu anggaran 2021–2023 menurut jenis belanja, dapat diketahui informasi belanja pemerintah atas pagu anggaran sebagai berikut:

- KPPN Jakarta IV mengelola 14 Kementerian negara/Lembaga yang terdiri dari 256 satker dengan karakteristik kebutuhan anggaran yang berbeda.

- Kecenderungan naik pagu belanja pegawai disebabkan oleh kenaikan jumlah penerima gaji induk (PNS), kenaikan tunjangan kinerja pegawai, tunjangan profesi guru yang diikuti dengan penambahan kebutuhan penambahan Pegawai Pemerintah dengan Perjanjian Kerja (P3K) dengan basis guru madrasah dan dosen, tunjangan jabatan fungsional akibat kenaikan grading, penyederhanaan organisasi, dan emphasizing.

- Alokasi anggaran belanja barang cenderung digunakan untuk biaya pemulihan ekonomi nasional (PEN) dalam bentuk bantuan lainnya untuk diserahkan kepada Masyarakat/Pemda dalam bentuk jasa - Penanganan Pandemi COVID-19, selain itu juga digunakan untuk belanja pemeliharaan peralatan dan mesin rutin setiap tahun untuk perbaikan pesawat untuk mempertahankan kondisi normal

- Kondisi yang berbeda pada alokasi belanja modal karena nilainya yang cenderung turun dan fluktuatif, berkenaan dengan kebijakan refocusing oleh pemerintah, dan realokasi anggaran untuk prioritas penanganan pandemi Covid-19 yang meliputi 3 sektor utama yaitu kesehatan, perekonomian, dan jaring pengamanan sosial (social safety net). Pada beberapa K/L masih terdapat pengadaan barang dan jasa melalui belanja modal sesuai dengan tugas dan fungsi K/L tersebut, seperti pengadaan Pengadaan Rigid Bouyancy Boats (RBB) yang merupakan pengembangan dari perahu jenis Rigid Inflatable Boats (RIB).

- Besaran jumlah dan persentasi pagu alokasi anggaran Belanja Bantuan Sosial (Jenis Belanja 57) dari tahun 2021 hingga 2023 cenderung menurun, termasuk di awal tahun 2024 karena ada beberapa belanja pemerintah yang tidak memiliki resiko sosial dialihkan ke belanja bantuan pemerintah dengan akun 526.

Berkenaan dengan data Deviasi Halaman III DIPA Per Jenis Belanja Pada Satker Terpilih Tahun Anggaran 2021-2023, dapat diketahui hal-hal sebagai berikut:

- Deviasi Halaman III DIPA mengalami penurunan di tahun 2022 dan kembali meningkat di tahun 2023. Namun, jika dibandingkan dengan tahun 2021, deviasi halaman III DIPA tahun 2023 mengalami sedikit penurunan. Hal ini menunjukan pengelolaan RPD Bulanan yang semakin baik.

- Belanja Bantuan Sosial mengalami deviasi di atas 90% selama tiga tahun terakhir. Deviasi yang besar ini salah saatunya disebabkan oleh tidak dilakukannya pemutakhiran RPD Bulanan setiap triwulannya karena masih terkendala revisi di tingkat Direktorat Jenderal Anggaran (DJA). Proses revisi tingkat DJA yang cukup panjang menyebabkan satker tidak dapat melakukan pemutakhiran RPD Bulanan di periode revisi yaitu setiap awal triwulan.

- Deviasi pada Belanja Modal cenderung menurun pada tiga tahun berakhir. Hal ini dikarenakan ketidakpastian pelaksanaan program dan kegiatan pada masa pandemi yang menyebabkan deviasi yang tinggi pada tahun 2021. Pandemi yang telah berakhir membuat pelaksanaan kegiatan kembali normal dan tidak terdapat hambatan berarti sehingga deviasi menurun di tahun 2022 dan 2023.

- Berbeda dengan belanja modal, belanja barang mengalami peningkatan deviasi di tahun 2023. Kenaikan ini diakibatkan pelaksanaan tahapan pemilu pengadaan logistik yang tidak dapat dikendalikan dan diprediksi dan mengakibatkan RPD Halaman III DIPA tidak sesuai dengan pencairan dana yang dilakukan satker.

b. Berdasarkan Satuan Kerja

Berkenaan dengan data grafik alokasi pagu belanja pemerintah menurut Bagian Anggran TA 2021–2024, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Rata-rata penetapan alokasi anggaran satker pada 14 K/L cenderung fluktuatif, 5 K/L di antaranya mengalami kenaikkan besaran pagu selama 4 tahun anggaran dan 1 K/L mengalami kenaikan alokasi anggaran secara signifikan sehubungan dengan kegiatan pemilu tahun 2024 dan pilkada serentak.

- Penetapan 5 K/L dengan pagu anggaran tertinggi pada KPPN Jakarta IV di TA 2021/2022 dan TA 2023/2024 berbeda, berkenaan dengan pesta demokrasi yaitu penyelenggaraan pemilu yang pembebanannya di alokasikan pada K/L Komisi Pemilihan Umum dan beberapa K/L selaku supporting unit.

- Informasi yang diperoleh dari hasil analisa pada Kementerian Perhubungan menunjukan bahwa penyerapan rendah pada belanja modal di tahun 2023 berasal dari sumber dana Surat Berharga Syariah Negara (SBSN) yang digunakan untuk kegiatan Pelayanan Transportasi Perkeretaapian dan Infrastruktur Konektivitas Transportasi Perkeretaapian melalui akun Belanja Modal Jalan dan Jembatan dan Belanja Modal Jaringan. Kegiatan tersebut dilanjutkan penyelesaian di TA 2024.

- Alokasi anggaran belanja pada Kementerian Agama perlu mendapatkan perhatian karena nilainya mencapai 47,53% dari total pagu K/L mitra kerja KPPN Jakarta IV tahun 2023 dan menurun menjadi 42,28% dari total pagu tersebut di tahun 2024. Selain nilai pagu anggaran yang sangat signifikan, pada Kementerian Agama juga terdapat alokasi belanja bantuan sosial (57) yang diberikan kepada kelompok keagamaan masyarakat dan sekolah/perguruan tinggi dalam bentuk uang untuk Program Indonesia Pintar (PIP) melalui Kartu Indonesia Pintar (KIP) serta bantuan pemerintah (526) yang diantaranya untuk belanja peralatan dan mesin, gedung dan bangunan untuk KUA dan belanja lain yang diserahkan kepada masyarakat/Pemda. Bantuan PIP melalui KIP merupakan program pemberian bantuan tunai pendidikan kepada anak usia sekolah (usia 6 – 21 tahun) yang berasal dari keluarga miskin, rentan miskin, pemilik Kartu Keluarga Sejahtera (KKS), peserta Program Keluarga Harapan (PKH), yatim piatu, penyandang disabilitas, korban bencana alam/musibah.

- Alokasi anggaran pada KPU meningkat sangat signifikan di tahun 2023/2024 sehubungan dengan biaya logistik pemilu, hingga pada tahun 2023 mencapai 387,61% dari pagu tahun 2022 dan terus meningkat hingga 258,79% dari pagu tahun 2023.

Gambaran umum kinerja penyerapan anggaran tahun 2021 menurut jenis belanja sudah mencapai nilai optimal, tetapi jika dilakukan analisa data lebih detil menurut Bagian Anggaran dapat diketahui bahwa K/L Badan Meteorologi Klimatologi Dan Geofisika (075), Badan Pengawasan Keuangan Dan Pembangunan (089) dan Kementerian Desa Pembangunan Daerah Tertinggal Dan Transmigrasi (067) mencapai tingkat penyerapan anggaran yang belum optimal sebesar 94,59%, 92,31% dan 92,15%, karena masih berada dalam level di bawah 95% (Amat baik).

Kinerja penyerapan anggaran tahun 2022 menurut jenis belanja sudah optimal, tetapi menurun pada tingkat dan jumlah penyerapan anggaran belanja modal, berkenaan dengan pemulihan ekonomi nasional melalui Batasan belanja modal dan sosialisasi kebijakan implementasi Tingkat Komponen Dalam Negeri (TKDN), dimana kondisi ini berlanjut hingga tahun 2023. Selain berdampak kepada kinerja penyerapan anggaran, kondisi ini juga berdampak negative kepada tingginya nilai deviasi halaman III DIPA dan penyelesaian tagihan yang tidak sesuai dengan jadwal pelaksanaan pekerjaan (tidak tepat waktu).

Kementerian Desa Pembangunan Daerah Tertinggal Dan Transmigrasi (067) dan Badan Pengawasan Keuangan Dan Pembangunan (089) yang masing-masing hanya mencapai angka 89,65% dan 88,67%.

Kementerian Desa Pembangunan Daerah Tertinggal Dan Transmigrasi mencapai nilai yang belum optimal dikarenakan terdapat satker yang belum mencapai nilai 95% pada penyerapan anggaran yaitu, Direktorat Jenderal Pengembangan Ekonomi Dan Investasi Desa, Daerah Tertinggal, Dan Transmigrasi yang memiliki nilai 82,07%. Sedangkan Badan Pengawasan Keuangan Dan Pembangunan memiliki 2 satker yang belum mencapai nilai optimal, yaitu satker Kantor Pusat Badan Pengawasan Keuangan Dan Pembangunan dan satker Pusat Penelitian Dan Pengembangan Pengawasan dengan capain nilai 86,36% dan 83,93%.

Data semua jenis belanja mencapai nilai optimal kecuali belanja modal yang masih di bawah 95%. Untuk tingkat K/L terdapat 2 K/L dengan nilai yang belum optimal dilihat berdasarkan total jenis belanja, yaitu 022 Kementerian Perhubungan dan 107 Badan Nasional Pencarian Dan Pertolongan (BASARNAS) dengan nilai 94,36% dan 88,87%. Kementerian Perhubungan memiliki 4 satker dengan nilai persentase penyerapan yang rendah, yaitu Perwakilan Kementerian Perhubungan Di IMCO/LONDON, Pengembangan Kenavigasian Pusat, Pengembangan, Peningkatan Dan Perawatan Prasarana Perkeretaapian, dan Balai Teknik Perkeretaapian Kelas I Jakarta dengan nilai 93,79%, 92,07%, 89,84%, dan 52,79%. Untuk Badan Nasional Pencarian Dan Pertolongan (BASARNAS) terdapat 2 satker yang belum mencapai nilai penyerapan optimal, yaitu Badan Nasional Pencarian Dan Pertolongan (BASARNAS) dan Balai Pendidikan Dan Pelatihan Badan Nasional Pencarian Dan Pertolongan (BASARNAS) dengan persentase penyerapan sebesar 88,66% dan 84,89%.

Jika dianalisis lebih fokus ke jenis belanja modal akan diketahui K/L yang belum mencapai target adalah 048 Kementerian Pendayagunaan Aparatur Negara Dan Reformasi Birokrasi serta 022 Kementerian Perhubungan. Terdapat 1 satker di Kementerian Pendayagunaan Aparatur Negara Dan Reformasi Birokrasi yang belum mencapai penyerapan optimal untuk belanja modal yaitu Menteri Negara Pendayagunaan Aparatur Negara dengan persentase penyerapan sebesar 94,16%.

K/L Kementerian Perhubungan memiliki sekitar 20 satker dengan nilai penyerapan yang belum mencapai target untuk jenis belanja modal. Satker yang belum mencapai penyerapan optimal, yaitu Pengembangan Kenavigasian Pusat dengan penyerapan 90,15%, Pengembangan, Peningkatan Dan Perawatan Prasarana Perkeretaapian dengan persentase penyerapan sebesar 84,81%, Pangkalan Penjagaan Laut Dan Pantai Tanjung Priok dan Balai Teknik Perkeretaapian Kelas I Jakarta dengan nilai penyerapan masing-masing sebesar 75,78% dan 50,2%. Bahkan sebanyak 16 satker memiliki nilai penyerapan 0% seperti Pusat Kebijakan Sarana Transportasi, Pusat Kebijakan Prasarana Transportasi Dan Integrasi Moda, Perwakilan Kementerian Perhubungan Di Tokyo, Perwakilan Kementerian Perhubungan Di Washington DC, Perwakilan Kementerian Perhubungan Di Kuala Lumpur, Perwakilan Kementerian Perhubungan Di ICAO/Montreal, Perwakilan Kementerian Perhubungan Di IMCO/London, Perwakilan Kementerian Perhubungan Di Jeddah, Sekretariat Badan Pengembangan Sumber Daya Manusia Perhubungan, Pusat Pengembangan Sumber Daya Manusia Perhubungan Darat, Biro Hukum, Biro Komunikasi Dan Informasi Publik, Pengembangan Dan Peningkatan Fasilitas Keselamatan Perkeretaapian, Balai Teknik Penerbangan, Pusat Kebijakan Keselamatan Dan Keamanan Transportasi, serta Pusat Kebijakan Lalu Lintas, Angkutan, Dan Transportasi Perkotaan.

Berkenaan dengan Deviasi Halaman III DIPA Per Jenis Belanja Pada Satker Terpilih Tahun Anggaran 2021-2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Deviasi tertinggi terdapat pada satker Ditjen Pendidikan Islam (426302) yang disebabkan tingginya deviasi pada belanja barang, belanja modal dan belanja bansos serta tidak dilakukannya pemutakhiran RPD Bulanan setiap triwulannya. Tidak dilakukannya pemutakhiran RPD Bulanan dikarenakan satker masih dalam proses revisi di tingkat DJA.

- Terdapat kenaikan signifikan atas deviasi Halaman III DIPA satker Komisi Pemilihan Umum (027050) di tahun 2023. Kenaikan ini disebabkan terdapat beberapa kegiatan tahapan pemilu yang tidak dapat prediksi sehingga tidak dimasukkan ke dalam RPD Halaman III DIPA. Kurang akuratnya RPD Halaman III DIPA mengakibatkan kurangnya kesesuaian antara belanja dengan rencana pada RPD Halaman III DIPA.

- Deviasi pada satker Denmabesad (344530), Balai Teknik Perkeretaapian Kelas I Jakarta (467309) dan Peningkatan Keselematan Lalu Lintas Angkutan Laut Pusat (439454) menunjukan tren menurun dari tahun 2021-2023. Hal ini menunjukkan Satker tersebut mulai dapat mengimplementasikan spending better dan pengelolaan kas yang baik.

c. Berdasarkan Karakteristik Proses Bisnis

Satuan kerja masing-masing memiliki karakter yang berbeda dalam pelaksanaan anggaran. Dalam kajian ini satker terpilih dikategorikan ke dalam empat jenis karakteristik satker diantaranya Satker Tingkat Pusat yaitu satker level eselon 1 yang memiliki banyak anak satker serta pagu yang besar, Satker Kondisional yaitu satker yang pelaksanaan kegiatannya tidak dapat diprediksi seperti Basarnas dalam penanganan bencana, Satker Seasonal yaitu satker yang memiliki kenaikan volume kegiatan pada musim tertentu seperti KPU yang lima tahun sekali mengadakan pemilu dan Satker Kontraktual yaitu satuan kerja yang tusi utamanya didominasi oleh belanja dengan mekanisme kontraktual.

Satker Ditjen Pendidikan Islam, Denmabesad dan Sekretariat Utama BMKG termasuk ke dalam kategori Satker Tingkat Pusat, Satker Basarnas termasuk ke dalam kategori Satker Kondisional, Satker KPU termasuk ke dalam kategori Satker Seasonal serta Satker BTP Kelas I Jakarta dan Peningkatan Keselematan Lalu Lintas Angkutan Laut Pusat termasuk ke dalam kategori Satker Kontraktual.

Berkenaan dengan Deviasi Halaman III DIPA Per Karakteristik Proses Bisnis Tahun Anggaran 2021-2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Deviasi tertinggi terdapat pada kategori Satker Seasonal dan cenderung meningkat seiring dengan masuknya periode pemilu. Perlu menjadi perhatian bagi pimpinan terkait mengenai urgensi pengelolaan kas yang baik sehingga dapat menwujudkan spending better.

- Pada Satker Kontraktual dari tahun 2021 sampai dengan tahun 2023, deviasi cenderung menurun meski mengalami fluktuasi. Hal ini menggambarkan Satker dapat beradaptasi dalam peningkatan kualitas pengelolaan kas dan spending better dengan karakteristik proses bisnisnya yaitu belanja dengan mekanisme kontraktual.

- Sama halnya dengan Satker Kontraktual, Satker Tingkat Pusat juga mengalami tren penurunan pada deviasinya. Satker mulai dapat melakukan koordinasi dan sinergi yang baik antar bidang maupun anak satker.

- Deviasi pada Satker Kondisional mengalami tren yang naik dan fluktuatif. Satker harus dapat mengantisipasi dan memprediksi belanja selain belanja terkait bencana dan menyusun Halaman III DIPA dengan akurat. Di sisi lain, regulasi maupun kebijakan mengenai penilaian indikator ini perlu disesuaikan terhadap belanja-belanja yang tidak dapat diprediksi sehingga mewujudkan penilaian yang bersifat fairness.

4.1.3 Analisis Perencanaan Kas Harian: Schedule Payment Date

Sesuai dengan PMK nomor 155 Tahun 2023, RPD Harian atau renkas harian merupakan rencana penarikan kebutuhan dana harian yang dibuat berdasarkan surat permintaan pembayaran (SPP) atau dokumen lain yang dipersamakan dengan surat perintah membayar (SPM). Dalam pelaksanaannya, Renkas Harian menggunakan mekanisme Schedule Payment Date (SPD) yakni pembentukan renkas secara otomatis saat satker menyimpan SPP pada aplikasi SAKTI. Implementasi Schedule Payment Date dilaksanakan sejak tahun 2023 berdasar kepada Nota Dinas Direktur Jenderal Perbendaharaan nomor ND-1/PB/PB.3/2023 hal Pelaksanaan RPD Harian Tahun 2023.

RPD Harian terbentuk dan memiliki jatuh tempo penerbitan SP2D 5 (lima) hari kerja setelah tanggal SPP saat Satker menyimpan SPP pada aplikasi SAKTI yang kemudian jatuh temponya dapat diubah menjadi 2 (dua) hari kerja setelah tanggal SPP saat PPSPM menyetujui SPM. Perubahan atau pemutakhiran jatuh tempo ini hanya dapat dilaksanakan pada SPM dengan nilai bersih paling banyak Rp5.000.000.000 (lima miliar rupiah). RPD Harian cukup vital dalam pengelolaan anggaran karena BUN perlu menyiapkan kebutuhan dana setiap harinya. Apabila RPD Harian tidak akurat dan memiliki banyak deviasi, akan mengakibatkan beban pada BUN karena diperlukan banyak biaya untuk memenuhi kebutuhan dana.

- Berdasarkan Jenis Belanja

Berkenaan dengan data RPD Harian (SPD) menurut Jenis Belanja Tahun 2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Deviasi RPD Harian sebagian besar terjadi dikarenakan penolakan SPM dimana perbaikan SPM dilakukan setelah melewati jatuh tempo sejak SPP terbit. Satker agar dapat menyesuaikan SPP dan SPM-nya apabila terdapat penolakan SPM yang sekiranya tidak dapat diperbaiki dalam batas waktu jatuh tempo yang ada melalui penghapusan SPP dan membuat kembali SPP baru serta memutakhirkan tanggal jatuh tempo pada saat perbaikan SPM akan diajukan kembali ke KPPN.

- Deviasi pada RPD Harian paling banyak terjadi pada belanja barang. Jika dibandingkan dengan belanja modal, deviasi pada belanja modal cenderung sedikit. Hal ini dikarenakan belanja modal yang kebanyakan pembayarannya didominasi dengan mekanisme kontraktual sehingga pencairan atas termin lebih mudah diprediksi dan tidak menimbulkan deviasi

- Berdasarkan Satuan Kerja

Berkenaan dengan data RPD Harian (SPD) menurut Satker Terpilih Tahun 2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Deviasi RPD Harian terbanyak terdapat pada satker Komisi Pemilihan Umum (027050) dengan deviasi tertinggi terjadi pada bulan November 2023 dengan nilai deviasi Rp27 miliar rupiah. Hal ini dikarenakan terdapat pelaksanaan kegiatan yang bersifat dinamis sehubungan dengan tahapan pemilu pencalonan anggota legislatif maupun Presiden dan Wakil Presiden yang mengakibatkan terdapat deviasi yang cukup tinggi.

- Deviasi RPD Harian yang cukup tinggi juga terjadi pada satker Ditjen Pendidikan Islam (426302) di bulan Juli, Agustus dan Oktober dengan nilai deviasi masing-masing sebesar Rp265 miliar rupiah, Rp20 miliar rupiah dan Rp21 miliar rupiah. Tingginya deviasi dikarenakan terdapat penolakan SPM akibat kurangnya lampiran dokumen dan kesalahan pada uraian. Satker agar dapat mengantisipasi penolakan SPM dengan memerhatikan ketentuan pengajuan SPM ke KPPN.

- Berdasarkan Karakteristik Proses Bisnis

Berkenaan dengan data RPD Harian (SPD) menurut Karakteristik Proses Bisnis Tahun 2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Deviasi RPD Harian menurut Karakteristik Proses Bisnis tertinggi terjadi di bulan Juli pada kategori Satker Tingkat Pusat dengan deviasi sebesar Rp 267 miliar rupiah. Deviasi ini didominasi oleh deviasi pada satker Ditjen Pendidikan Islam akibat penolakan SPM terhadap belanja barang bantuan lembaga yang perbaikannya melewati batas waktu jatuh tempo.

- Pada kategori lainnya yakni Satker Kondisional, Satker Seasonal dan Satker Kontraktual tidak terdapat deviasi yang signifikan dan cenderung patuh terhadap RPD Harian yang telah terbentuk.

4.2 Pengelolaan Kas Melalui Mekanisme LS, UP dan TUP

Dalam kurun waktu tiga tahun, dimulai dari tahun 2021 yang merupakan awal tonggak program Pemulihan Ekonomi Nasional Pasca Pandemi Covid-19 sampai dengan tahun 2023 tujuh satker terpilih telah mencairkan dana sebesar lima puluh tujuh trilyun lima ratus enam belas milyar delapan ratus empat juta dua ratus enam puluh tujuh ribu tiga ratus empat puluh sembilan rupiah (Rp. 57.516.804.267.349,00) yang dilakukan dengan tiga mekanisme utama pencairan dana pada pemerintah yaitu Pembayaran Langsung (LS), Uang Persedian (UP), dan Tambahan Uang Persediaan (TUP). Dari Jumlah tersebut 92,79% atau sebanyak Rp.53.370.913.637.730,00 dibayarkan kepada penerima oleh ketujuh satuan kerja dengan menggunakan mekanisme pembayaran langsung seperti pada tabel dibawah.

Tabel 4.1

Realisasi Belanja Berdasarkan Mekanisme Pembayaran TA 2021-2023

Sumber data: OMSPAN data diolah

4.2.1 Dasar Hukum dan Prinsip Dasar

Mekanisme Pembayaran Langsung (LS) dan Pembayaran Uang Persediaan (UP) diatur dalam Peraturan Pemerintah Republik Indonesia (PP) Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja yang pada pasal 65 dan 66 peraturan tersebut dijelaskan bahwa pembayaran atas tagihan kepada negara dilakukan secara langsung dari rekening kas umum negara kepada yang berhak dan dapat dilaksanakan melalui bendahara pengeluaran dalam hal pembayaran langsung kepada yang berhak tidak dapat dimungkinan. Apabila kedua pembayaran langsung tersebut tidak dapat dilakukan, maka pembayaran dapat dilakukan melalui mekanisme uang persediaan.

Kementerian Keuangan kemudian menerbitkan pedoman teknis pengelolaan keuangan APBN yang mencantumkan tata cara pelaksanaan pembayaran atas tagihan yang menjadi beban APBN dalam Peraturan Menteri Keuangan (PMK) Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran, serta Akuntansi Pelaporan Keuangan.

Dalam PMK tersebut dijelaskan bahwa UP adalah uang muka kerja dalam jumlah tertentu yang diberikan kepada Bendahara Pengeluaran untuk membiayai kegiatan operasional sehari-hari satker atau pengeluaran yang tidak mungkin dilakukan melalui mekanisme pembayaran LS yang dapat dimintakan penggantiannya. Satker dapat mengajukan Tambahan Uang Persediaan (TUP) jika UP tidak mencukupi untuk pengeluaran mendesak. TUP harus dipertanggungjawabkan sepenuhnya dalam waktu satu bulan sejak tanggal SP2D diterbitkan dan sisa TUP yang tidak habis harus disetorkan ke Kas Negara.

4.2.2 Analisis Pengelolaan Kas: Mekanisme Pembayaran Langsung (LS)

Pada tahun 2022 terdapat penurunan secara keseluruhan untuk realisasi anggaran dibandingkan dibandingkan dengan tahun sebelumnya dari Rp. 18.056.542.636.466,00 menjadi Rp. 17.365.254.286.179,00 dan mengalami peningkatan pada tahun 2023 menjadi Rp. 22.095.007.344.704. Kecenderungan trend ini berlaku secara keseluruhan sehingga pada mekanisme pembayaran langsung mengalami trend yang serupa mengalami penurunan pada tahun 2022 dari Rp. 16.979.599.318.420,00 menjadi Rp. 16.149.062.680.635,00 dan naik pada tahun 2023 menjadi Rp. 20.242.251.638.675,00. Seperti tertera dalam grafik dibawah ini.

- Berdasarkan Jenis Belanja

Dari realisasi sebesar Rp.53.370.913.637.730,00 sebesar 73,62 persen adalah berupa belanja barang atau sebesar Rp. 39.292.096.657.798,00, belanja modal sebesar 8,94 persen atau sebesar Rp. 4.770.508.157.935,00 , belanja bantuan sosial sebesar 8,76 persen atau sebesar Rp. 4.676.711.724.700,00 dan belanja pegawai di urutan terakhir dengan sebesar 8,68 persen atau sebesar Rp. 4.631.597.097.297,00 sesuai dengan tabel dibawah ini.

Tabel 4.2

Penggunaan Mekanisme Pembayaran Langsung (LS) menurut Jenis Belanja TA 2021-2023

Berkenaan dengan Tabel Penggunaan Mekanisme Pembayaran LS menurut Jenis Belanja Tahun 2023, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Untuk tiga tahun berturut-turut: 2021, 2022, dan 2023. Realisasi belanja yang mencakup mencakup empat jenis belanja yaitu Belanja Pegawai, Belanja Barang, Belanja Modal, dan Belanja Bantuan Sosial.

- Belanja Pegawai menunjukkan peningkatan kecil dari Rp1.517.941.177.218,00 pada tahun 2021 menjadi Rp1.566.748.945.180,00 pada tahun 2022, namun sedikit menurun menjadi Rp1.546.906.974.899,00 pada tahun 2023.

- Belanja Barang mengalami kenaikan konsisten, dari Rp11.707.952.684.474,00 pada tahun 2021 menjadi Rp11.958.899.757.244,00 pada tahun 2022, dan melonjak signifikan ke Rp15.625.244.216.080,00 pada tahun 2023.

- Belanja Modal mengalami penurunan drastis dari Rp2.279.690.706.728,00 pada tahun 2021 ke Rp1.080.281.778.211,00 pada tahun 2022, namun kembali naik menjadi Rp1.410.535.672.996,00 pada tahun 2023.

- Belanja Bantuan Sosial menunjukkan peningkatan stabil, dari Rp1.474.014.750.000,00 pada tahun 2021 menjadi Rp1.543.132.200.000,00 pada tahun 2022, dan kemudian ke Rp1.659.564.774.700,00 pada tahun 2023. Secara keseluruhan, tren yang dapat diamati adalah bahwa Belanja Pegawai relatif stabil dengan sedikit fluktuasi, Belanja Barang meningkat signifikan terutama pada tahun 2023, Belanja Modal menurun drastis pada tahun 2022 namun pulih sebagian pada tahun 2023, dan Belanja Bantuan Sosial meningkat secara konsisten selama periode tiga tahun tersebut seperti dalam grafik dibawah ini.

- Berdasarkan Satuan Kerja

Berdasarkan data pada aplikasi OM SPAN dilakukan breakdown persatuan kerja maka didapatkan tabel realisasi dari tahun 2021 s.d tahun 2023 sebagai berikut :

Tabel 4.3

Realisasi Penggunaan Mekanisme Pembayaran Langsung (LS) menurut Satuan Kerja Terpilih TA 2021-2023

Berkenaan dengan tabel realisasi penggunaan LS dapat diketahui:

- Direktorat Jenderal Pendidikan Islam secara konsisten memiliki realisai pencairan dana terbesar setiap tahunnya, mencerminkan pentingnya sektor pendidikan dalam anggaran pemerintah. Komisi Pemilihan Umum menunjukkan peningkatan terbesar dalam persentase, yang dapat dikaitkan dengan persiapan pemilu yang memerlukan dana tambahan.

- Sementara itu, beberapa satuan kerja seperti Balai Teknik Perkeretaapian Kelas I Jakarta dan BASARNAS menunjukkan penurunan atau fluktuasi yang mungkin mencerminkan penyelesaian proyek besar atau perubahan dalam prioritas operasional.

- Secara keseluruhan, data ini mencerminkan berbagai prioritas dan kebutuhan operasional dari setiap satuan kerja selama tiga tahun terakhir. Peningkatan signifikan dalam beberapa satuan kerja menunjukkan alokasi dana tambahan untuk proyek atau kebutuhan tertentu, sementara penurunan atau fluktuasi dalam satuan kerja lainnya mencerminkan perubahan dalam fokus dan efisiensi operasional. Analisisi tren ini memberikan gambaran yang lebih jelas tentang bagaimana dana pemerintah dialokasikan dan digunakan dalam berbagai sektor penting dan tergambar seperti pada grafik di bawah ini

4.2.2 Analisis Pengelolaan Kas: Mekanisme Pembayaran Uang Persediaan (UP)

Pembayaran belanja pemerintah yang dilakukan menggunakan mekanisme Uang Persediaan seharusnya adalah belanja-belanja yang tidak dimungkinkan untuk menggunakan mekanisme pembayaran langsung dan merupakan belanja-belanja yang bersifat kecil , mendesak (tidak dapat ditunda) dan tidak dimungkinkan melalui pembayaran langsung. Pada saat pandemi COVID-19 penggunaan mekanisme Uang Persediaan lebih dilonggarkan dengan memberikan kemudahan dalam pembayaran tagihan ke negara. Namun setelah pandemi covid selesai penggunaan uang persediaan kembali seperti sedia kala. Pada KPPN Jakarta IV untuk pembayaran – pembayaran yang menggunakan uang persediaan terdapat pada belanja pegawai, belanja barang dan belanja modal. Belanja bantuan sosial sesuai dengan perarturan perundang-undangan yang ada tidak menggunakan mekanisme uang persediaan. Berdasarkan Tabel 4.1, terlihat bahwa porsi belanja yang menggunakan uang persediaan sebenarnya sangat kecil jika dibandingkan dengan keseluruhan realisasi pencairan dana yang dilakukan oleh keseluruhan satuan kerja.

- Berdasarkan Jenis Belanja

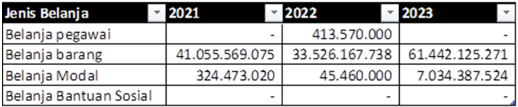

Porsi penggunaan uang persediaan dari tahun ke tahun apabila dibandingkan dengan keseluruhan total belanjanya berkisar pada 0,22% pada tahun 2021 , menurun menjadi 0,19% pada tahun 2022 dan meningkat lagi pada tahun 2023 menjadi 0,31%. Untuk penggunaan belanja uang persediaan per jenis belanja dapat dilihat pada tabel di bawah ini.

Tabel 4.4

Realisasi Penggunaan Mekanisme Pembayaran Uang Persediaan (UP) menurut Jenis Belanja TA 2021-2023

Berdasarkan tabel di atas dapat diketahui:

- Belanja pegawai, tidak ada realisasi belanja pegawai yang menggunakan uang persediaan (UP) pada tahun 2021 dan 2023, namun pada tahun 2022 terdapat pengeluaran sebesar Rp413.570.000 untuk pembayaran uang makan dan uang lembur di akhir tahun.

- Belanja barang yang menggunakan uang persediaan menunjukkan fluktuasi yang signifikan selama periode tiga tahun tersebut. Pada tahun 2021, belanja barang tercatat sebesar Rp41.055.569.075, menurun menjadi Rp33.526.167.738 pada tahun 2022. Namun, pada tahun 2023, realisasi belanja barang yang menggunakan uang persediaan melonjak drastis menjadi Rp61.442.125.271, menunjukkan peningkatan yang cukup besar dibandingkan dua tahun sebelumnya.Untuk belanja modal, terjadi perubahan yang cukup menarik. Pada tahun 2021, realisasi belanja modal yang menggunakan mekanisme UP adalah Rp324.473.020. Angka ini mengalami penurunan pada tahun 2022 menjadi Rp45.460.000. Namun, pada tahun 2023, belanja modal yang menggunakan mekanisme UP kembali meningkat signifikan menjadi Rp7.034.387.524 sesuai grafik dibawah.

- Berdasarkan Satuan Kerja

Pembayaran menggunakan mekanisme Uang Persediaan menurut satuan kerja terpilih dapat disajikan ke dalam tabel dibawah ini.

Tabel 4.5

Realisasi Penggunaan Mekanisme Pembayaran Uang Persediaan (UP) menurut Satuan Kerja Terpilih TA 2021-2023

Secara umum tidak ada tren tertentu untuk penggunaan uang persedian pada satuan kerja, karena uang persediaan digutnakan sesuai dengan kebutuhan belanja satuan kerja dan disesuaikan dengan kebijakan internal masing-masing satuan kerja. Dalam hal ini yang dilihat dari penggunaan uang persediaan adalah efektifitas penggunaan uang persediaan yang ditinjau dengan nilai IKPA satuan kerja sesuai dengan kriteria yang ditetapkan setiap tahunnya. Berikut adalah tabel nilai IKPA untuk komponen pengelolaan uang persediaan.

Tabel 4.6

Nilai IKPA Indikator Pengelolaan UP/TUP TA 2021-2023

4.2.3 Analisis Pengelolaan Kas: Mekanisme Pembayaran Tambahan Uang Persediaan (TUP)

Tambahan Uang Persediaan (TUP) merupakan uang yang diberikan kepada satuan kerja apabila terdapat belanja yang bersifat mendesak dan lebih dari uang persediaan yang ada pada satuan kerja serta apabila dilakukan dengan mekanisme pembayaran langsung akan menyulitkan pelaksanaan kegiatannya. Belanja yang menggunakan mekanisme TUP pada tahun 2021 sejumlah Rp 1.035.563.275.951 dan mengalami penurunan yang sangat signifikan di tahun 2022 menjadi Rp 580.749.802.523 dan naik kembali di tahun 2023 menjadi Rp 935.259.773.751.

- Berdasarkan Jenis Belanja

Dari tahun 2021 s.d 2023 apabila dilakukan pembagian berdasarkan jenis belanjanya maka Tambahan Uang Persediaan bagian paling besarnya digunakan untuk belanja barang, kemudian belanja modal dan terakhir yang paling kecil adalah belanja pegawai. Hal ini terkait dengan pengaturan langkah-langkah akhir tahun yang mengizinkan pembayaran uang makan dan uang lembur pns menggunakan UP/ TUP, yang pada keadaan normalnya menggunakan pembayaran langsung.

Tabel 4.7

Realisasi Penggunaan Mekanisme Pembayaran Tambahan Uang Persediaan (TUP) menurut Jenis Belanja TA 2021-2023

Dari tabel dapat dikatakan bahwa Pada tahun 2021, realisasi belanja pegawai yang menggunakan TUP adalah Rp818.612.000. Angka ini menurun drastis pada tahun 2022 menjadi Rp42.137.000. Namun, pada tahun 2023 terjadi peningkatan signifikan dengan realisasi sebesar Rp228.406.000. Belanja barang mencatat realisasi terbesar di antara ketiga jenis belanja setiap tahunnya. Pada tahun 2021, realisasi belanja barang mencapai Rp950.418.408.636. Namun, angka ini menurun pada tahun 2022 menjadi Rp558.674.639.154. Pada tahun 2023, terjadi peningkatan kembali dengan realisasi sebesar Rp910.563.433.396. Untuk belanja modal, realisasi pada tahun 2021 adalah Rp84.326.255.315. Angka ini menurun tajam pada tahun 2022 menjadi Rp22.033.026.369. Pada tahun 2023, terdapat sedikit peningkatan dengan realisasi sebesar Rp24.467.934.355. Dikarenakan hanya terjadi untuk uang makan dan/atau uang lembur bulan Desember maka untuk belanja pegawai memiliki porsi yang sangat kecil dalam pencairan menggunakan mekanisme TUP seperti terlihat pada grafik yang bahkan hampir tidak terlihat jika dibandingkan dengan jenis belanja yang lainnya.

- Berdasarkan Satuan Kerja

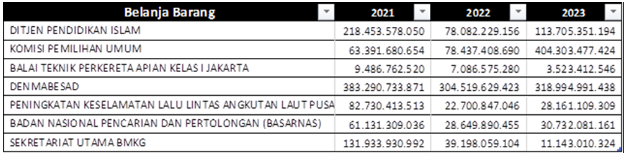

Realisasi belanja barang yang menggunakan mekanisme Tambahan Uang Persediaan (TUP) dapat dibreakdown berdasarkan Satker Terpilih seperti tabel di bawah ini:

Tabel 4.8

Realisasi Penggunaan Mekanisme Pembayaran Tambahan Uang Persediaan (TUP) menurut Satuan Kerja Terpilih TA 2021-2023

Berkenaan dengan data tabel realisasi penggunaan mekanisme pembayaran TUP menurut satuan kerja terpilih, dapat disampaikan beberapa hal terkait informasi pelaksanaan anggaran sebagai berikut:

- Realisasi belanja barang pada tujuh satuan kerja sampel dari tahun 2021 hingga 2023. Ditjen Pendidikan Islam mengalami fluktuasi besar, dengan realisasi sebesar Rp218.453.578.050 pada 2021, turun drastis menjadi Rp78.082.229.156 pada 2022, namun meningkat lagi menjadi Rp113.705.351.194 pada 2023 untuk belanja barang yang menggunakan TUP. Komisi Pemilihan Umum menunjukkan tren peningkatan yang signifikan, mulai dari Rp63.391.680.654 pada 2021, naik menjadi Rp78.437.408.690 pada 2022, dan melonjak drastis menjadi Rp404.303.477.424 pada 2023. Lonjakan besar pada 2023 untuk penggunaan TUP nya terkait dengan persiapan pemilu yang semakin dekat sehingga membutuhkan dana yang besar melalui TUP karena banyak kegiatan-kegiatan di KPU yang mendadak dan/atau tidak dapat dilaksanakan dengan pembayaran langsung.

- Balai Teknik Perkeretaapian Kelas I Jakarta mengalami penurunan berturut-turut dari Rp9.486.762.520 pada 2021 menjadi Rp7.086.575.280 pada 2022 dan Rp3.523.412.546 pada 2023 dalam penggunaan TUP nya untuk belanja modal karena telah Kembali menggunakan pembayaran langsung untuk proyek-proyeknya setelah selesainya pandemi COVID-19. Denmabesad menunjukkan pola penurunan untuk penggunaan TUP nya dari Rp383.290.733.871 pada 2021 menjadi Rp304.519.629.423 pada 2022, namun sedikit naik menjadi Rp318.994.991.438 pada 2023. Peningkatan Keselamatan Lalu Lintas Angkutan Laut Pusat penggunaan TUP nya mengalami penurunan drastis dari Rp82.730.413.513 pada 2021 ke Rp22.700.847.046 pada 2022, dengan sedikit peningkatan menjadi Rp28.161.109.309 pada 2023. Penurunan tajam ini dapat menunjukkan bahwa satuan kerja tersebut Kembali menggunakan mekanisme pembayaran langsung untuk pembayaran belanja modalnya.

- Badan Nasional Pencarian dan Pertolongan (BASARNAS) juga mengalami penurunan untuk pembayaran melalui mekanisme TUP dari Rp61.131.309.036 pada 2021 turun ke Rp28.649.890.455 pada 2022, dengan peningkatan kecil menjadi Rp30.732.081.161 pada 2023. Sekretariat Utama BMKG memperlihatkan penurunan signifikan untuk pembayaran TUP nya dari Rp131.933.930.992 pada 2021 menjadi Rp39.198.059.104 pada 2022 dan lebih lanjut turun ke Rp11.143.010.324 pada 2023. Secara keseluruhan untuk satuan kerja yang dijadikan sampel mengalami penurunan penggunaan TUP dari 2021 ke 2022 namun ada sedikit kenaikan pada tahun 2023 nya terutama untuk satuan kerja Komisi Pemilihan Umum yang mendapatakan pendanaan yang jauh lebih banyak untuk persiapan pemilu pada tahun 2024.

4.3 Pelaporan Pengelolaan Kas

4.3.1 Analisis Pelaporan Pengelolaan Kas: LPJ Bendahara

Pada LPJ Bendahara Pengeluaran dapat diketahui saldo BP UP pada akhir bulan. Saldo tersebut merupakan outstanding UP/TUP yang belum dibelanjakan menjadi kuitansi dan masih terdapat pada kas bendahara pengeluaran serta berpotensi menjadi idle cash.

- Berdasarkan Satuan Kerja

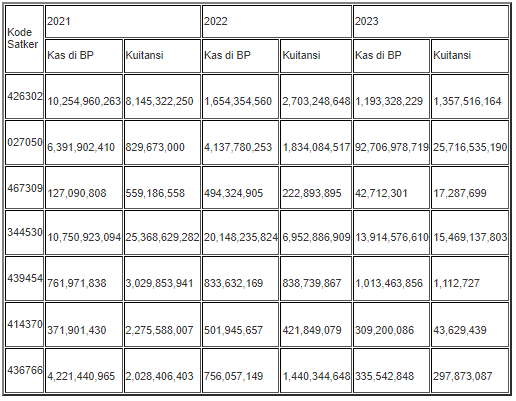

Berdasarkan daftar LPJ Bendahara Pengeluaran Tahun 2021-2023 pada tujuh satuan kerja terpilih dapat diketahui rata-rata outstanding UP/TUP serta kuitansi pada akhir bulan sebagaimana pada tabel di bawah.

Tabel 4.9

Rata-Rata Outstanding UP/TUP dan Kuitansi Pada Satker Terpilih TA 2021-2023

Secara umum, outstanding UP/TUP di tiap-tiap satker mengalami fluktuasi. Dalam hal saldo kuitansi lebih besar daripada saldo outstanding UP/TUP menandakan bahwa pengelolaan kas yang lebih baik dengan meminimalisir potensi idle cash. Sesuai dengan tabel di atas maupun grafik di bawah, satker KPU memiliki pengelolaan kas yang kurang baik karena outstanding UP/TUP-nya lebih besar daripada saldo kuitansi selama tahun 2021-2023

- Berdasarkan Karakteristik Proses Bisnis

Berdasarkan daftar LPJ Bendahara Pengeluaran Tahun 2021-2023 pada tujuh satuan kerja terpilih dapat diketahui rata-rata outstanding UP/TUP serta kuitansi pada akhir bulan sebagaimana pada tabel di bawah.

Tabel 4.10

Rata-Rata Outstanding UP/TUP dan Kuitansi Menurut Karakteristik Proses Bisnis TA 2021-2023

Berkenaan dengan tabel di atas dapat diketahui bahwa kategori Satker Tingkat Pusat memiliki pengelolaan kas yang relatif lebih baik dibandingkan kategori lainnya jika dilihat dari saldo outstanding UP/TUP yang lebih kecil daripada saldo kuitansi. Sementara itu kategori Satker Seasonal memiliki pengelolaan kas yang relatif kurang dibandingkan dengan kategori lainnya.

4.3.2 Analisis Pelaporan Pengelolaan Kas: Neraca

Kualitas pengelolaan kas dari sisi laporan keuangan dapat dilihat pada saldo kas di Bendahara Pengeluaran pada akhir tahun anggaran. Apabila terdapat saldo pada Kas di Bendahara Pengeluaran pada akhir tahun anggaran, menandakan pengelolaan kas yang kurang baik dikarenakan saldo Kas di Bendahara Pengeluaran pada neraca per 31 Desember merupakan saldo atas sisa UP/TUP yang seharusnya disetor sebelum memasuki tahun anggaran yang baru.

- Berdasarkan Satuan Kerja

Berdasarkan Neraca pada Laporan Keuangan tingkat UAKPA Audited tahun 2021 sampai dengan tahun 2023, tujuh satuan kerja terpilih tidak memiliki saldo akhir pada akun Kas di Bendahara Pengeluaran. Hal ini menunjukan, pengelolaan kas berupa kepatuhan atas batas waktu penyetoran sisa UP/TUP telah dilaksanakan dengan baik.

Tabel 4.11

Saldo Kas di Bendahara Pengeluaran Satuan Kerja Terpilih TA 2021-2023

- Berdasarkan Karakteristik Proses Bisnis

Secara keseluruhan saldo akhir Kas di Bendahara Pengeluaran pada Laporan Keuangan BUN tingkat UAKBUN-D Audited selama tahun 2021-2023 mengalami fluktuasi.

Tabel 4.12

Saldo Kas di Bendahara Pengeluaran LK UAKBUN-D Audited TA 2021-2023

Saldo pada akhir tahun anggaran ini terdiri atas TUP Valas pada Satker-Satker perwakilan luar negeri dan TUP Rupiah pada Satker-Satker Dalam Negeri. Pengelompokkannya dapat dilihat melalui tabel di bawah ini.

Tabel 4.10

Saldo Kas di Bendahara Pengeluaran Satuan Kerja Terpilih TA 2021-2023

Berdasarkan PMK nomor 1 Tahun 2024 tentang Tata Cara Pembayaran Perjanjian Dalam Valuta Asing Yang Dananya Bersumber Dari Rupiah Murni, TUP dalam bentuk Valas dapat dipertanggungjawabkan paling lambat 3 (tiga) bulan setelah tanggal SP2D TUP dan berbeda dengan TUP Rupiah yang pertanggungjawabannya paling lambat 1 (satu) bulan setelah tanggal SP2D TUP. Dalam hal ini TUP Rupiah yang tidak disetor sampai dengan akhir tahun anggaran dan baru disetor di tahun anggaran baru mengindikasikan pengelolaan kas yang kurang baik karena telah melewati batas pada Langkah-Langkah Akhir Tahun (LLAT). Jika melihat kepada grafik di bawah, selama tahun 2021-2023, TUP Rupiah memiliki total nilai di bawah TUP Valas. Hal ini menandakan pengelolaan kas yang sudah cukup baik namun masih dapat dilakukan perbaikan ke depannya.

4.4 Spending Better Dalam Pengelolaan Kas

Dalam upaya mendukung percepatan penyerapan anggaran dan peningkatan kualitas kinerja pelaksanaan anggaran Kementerian Negara/Lembaga, diperlukan manajemen kas di tingkat satker yang baik dan belanja pemerintah yang lebih berkualitas (spending better), melalui kebijakan Langkah-Langkah Strategis Pelaksanaan Anggaran serta Simplifikasi Kebijakan Pelaksanaan Anggaran dan reformulasi IKPA.

Tujuan implementasi Spending Better dalam menciptakan Pengelolaan Kas yang baik adalah:

- Efektivitas pelaksanaan anggaran

- Efisiensi penggunaan anggaran melalui perbaikan tata kelola penggunaan anggaran

- Kepatuhan terhadap regulasi

Harmonisasi yang baik dalam berkomunikasi dengan satker menjadi suatu nilai tambah bagi KPPN Jakarta IV dalam menciptakan spending better untuk tujuan pengelolaan kas tingkat satker yang berkualitas selain kekompakan Tim Kerja Financial Advisor dalam penajaman fungsi dan peran pembinaan pelaksanaan anggaran.

Dalam menjalankan fungsi pembinaan, diidentifikasi satu potensi yang menyebabkan kualitas Tim Kerja Financial Advisor tidak optimal, yaitu faktor keterbatasan jumlah Tim Kerja yang berkurang akibat program promosi, mutasi dan pensiun pegawai KPPN Jakarta IV, yang hingga kini belum ada pengganti dan upaya mengatasi kondisi ini, dilakukan koordinasi dengan satker dilakukan secara online dan meningkatkan kapasitas pegawai melalui kegiatan Gugus Kendali Mutu (GKM) serta meningkatkan koordinasi dengan satker melalui tingkat Pimpinan Instansi termasuk Inspektorat Jenderal/Sekretaris Jenderal untuk tujuan percepatan penyebaran informasi dan kepatuhan dalam implementasi kebijakan, termasuk penghapusan RPD Harian dalam hal pengajuan SPM di KPPN di tolak dan batal diterbitkan SP2D dihari yang sama.

Beberapa kondisi yang berpotensi menimbulkan permasalahan yang cukup fatal terkait dengan penilaian kinerja pelaksanaan anggaran di tingkat BUN dan satker adalah satker dengan kriteria pagu tertinggi acap kali mengabaikan kepatuhan memenuhi persyaratan IKPA berkualitas, sehingga berdampak kepada penurunan nilai IKPA, diantaranya:

- Satker kriteria pagu tertinggi tidak melakukan revisi Halaman III DIPA dengan tepat jumlah.

- Revisi DIPA dengan kewenangan DJA.

- Penyelesaian tagihan yang tidak tepat waktu.

- Penginputan data Capaian Output yang terlambat.

Upaya penajaman fungsi Tim Kerja Financial Advisor KPPN Jakarta IV diantaranya :

- Melaksanakan one on one meeting dengan Pimpinan Instansi termasuk Inspektorat Jenderal/Sekretaris Jenderal untuk tujuan percepatan penyebaran informasi dan kepatuhan dalam implementasi kebijakan.

- Melakukan pembagian jadwal waktu revisi Halaman III DIPA di minggu pertama setiap triwulan.

- Melakukan percepatan penyelesaian tagihan dengan cara mengedukasi vendor melalui pencantuman informasi tambahan pada kontrak di klausul tatacara pembayaran:

- ADK Kontrak wajib disampaikan ke KPPN pada 5 (Lima) Hari Kerja setelah kontrak ditandatangani.

- Kedua belah pihak sepakat agar tagihan negara disampaikan ke PPK pada hari kerja ke 3 (Tiga), dan pada hari kerja ke 4 (Empat) PPK menyampaikan teguran kepada Pihak ketiga karena terlambat menyampaikan tagihan negara ke PPK. Selanjutnya pada hari kerja ke 5 (Lima) PPK telah menerima tagihan negara dari pihak ketiga untuk segera dibuatkan SPP.

Perwujudan implementasi Spending Better dalam pengelolaan kas dalam rangka meningkatkan kualitas perencanaan kas dapat dilakukan melalui upaya-upaya sebagai berikut:

- Penyusunan RPD Halaman III DIPA dengan memperhatikan prioritas nasional.

- Meningkatkan sinergi dan koordinasi antar unit sehingga pelaksanaan anggaran dapat sesuai dengan RPD yang disusun dan tidak terjadi overlapping output untuk memaksimalkan output.

- Melakukan pengelolaan anggaran berkualitas selaras dengan Indikator Kinerja Pelaksanaan Anggaran (IKPA) sehingga dapat menciptakan multiplier effect pada perekonomian.

- Secara continous melakukan penyesuaian dan pemutakhiran data Rencana Penarikan Dana, baik RPD Halaman III DIPA maupun RPD Harian sehingga keakuratan perencanaan kas dapat terjaga dengan baik.

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan analisis pada pengelolaan kas tahun 2021-2023 dari sisi rencana pengeluaran dana, mekanisme pembayaran dan pelaporan ditemukan beberapa isu sebagai berikut:

- Deviasi Halaman III DIPA selama tahun 2021-2023 mengalami fluktuasi dengan tren cenderung Beberapa hal yang menyebabkan terjadinya deviasi antara lain terdapat belanja yang sifatnya tidak dapat diprediksi dan kendala pemutakhiran Halaman III DIPA karena sedang revisi di tingkat DJA.

- Deviasi RPD Harian sebagian besar terjadi dikarenakan penolakan SPM dimana perbaikan SPM-nya diajukan setelah melewati batas waktu jatuh tempo setelah SPP terbit (lima hari kerja).

- Realisasi penggunaan mekanisme pembayaran Langsung (LS) menggambarkan prioritas dan kebutuhan operasional satuan kerja dikarenakan dari total realisasi, 92,79% dibayarkan dengan mekanisme LS. Analisis pada mekanisme ini memberikan gambaran pentingnya sektor pendidikan dalam struktur anggaran pemerintah. Terdapat penurunan realisasi pada satker seperti BTP Kelas I Jakarta dan Basarnas mencerminkan penyelesaian proyek besar atau perubahan dalam prioritas operasional.

- Realisasi penggunaan mekanisme pembayaran Uang Persediaan (UP) memiliki porsi terkecil dalam total realisasi belanja. Secara umum terdapat peningkatan dalam efisiensi pengelolaan UP pada satker selaras dengan naiknya rata-rata nilai IKPA pada indikator Pengelolaan UP dan TUP.

- Pengelolaan kas dari kacamata Laporan Keuangan menunjukan keefektifan pada tujuh satker terpilih. Secara keseluruhan saldo akhir akun Kas di Bendahara Pengeluaran selama tahun 2021-2023 didominasi oleh TUP Valas dan sedikit oleh TUP Rupiah yang menunjukan pengelolaan yang sudah baik namun dapat ditingkatkan ke depannya.

Dalam upaya peningkatan kualitas perencanaan kas, dapat dilakukan implementasi spending better dalam pengelolaan kas. Langkah-langkah perwujudan implementasi spending better dalam pengelolaan kas adalah sebagai berikut:

- Penyusunan RPD Halaman III DIPA dengan memperhatikan prioritas nasional.

- Meningkatkan sinergi dan koordinasi antar unit sehingga pelaksanaan anggaran dapat sesuai dengan RPD yang disusun dan tidak terjadi overlapping output untuk memaksimalkan output.

- Melakukan pengelolaan anggaran berkualitas selaras dengan Indikator Kinerja Pelaksanaan Anggaran (IKPA) sehingga dapat menciptakan multiplier effect pada perekonomian.

- Secara continous melakukan penyesuaian dan pemutakhiran data Rencana Penarikan Dana, baik RPD Halaman III DIPA maupun RPD Harian sehingga keakuratan perencanaan kas dapat terjaga dengan baik.

5.2 Rekomendasi

Sehubungan dengan isu dan permasalahan yang ditemukan, melalui kajian ini penulis memberikan beberapa rekomendasi bagi Satuan Kerja (Pihak Eksternal) dan bagi Kementerian Keuangan (Pihak Internal) sebagai berikut:

- Satuan Kerja (Feedback External)

- Mewujudkan implementasi spending better dalam pengelolaan anggaran sehingga tercipta perencanaan kas dan belanja yang berkualitas.

- Meningkatkan koordinasi dan sinergi antar unit dan bagian dalam perencanaan, pengelolaan dan pelaksanaan anggaran sehingga mewujudkan perencanaan kas berkualitas dan output yang maksimal.

- Menggunakan IKPA sebagai alat monitoring dan evaluasi sehingga menciptakan perbaikan dalam pengelolaan anggaran belanja.

- Melakukan pemutakhiran RPD Halaman III DIPA setiap triwulannya serta pemutakhiran RPD Harian jika diperlukan untuk menjaga keakuratan dan kualitas perencanaan kas.

- Memastikan tidak terdapat sisa UP/TUP di akhir tahun dengan melakukan penyetoran maupun pertanggungjawaban sesuai dengan ketentuan pada batas waktu LLAT.

- Berkomitmen pada Rencana Penarikan Dana, baik pada RPD Halaman III DIPA maupun RPD Harian dalam pelaksanaan anggaran.

- Kementerian Keuangan (Feedback Internal)

- Mengakomodasi revisi Halaman III DIPA pada revisi di tingkat DJA sehingga tidak terdapat kendala dalam pemutakhiran RPD Bulanan setiap triwulannya.

- KPPN dan Kanwil DJPb agar dapat melakukan asistensi serta monitoring dan evaluasi secara intensif dan continous (secara terus menerus) terhadap pengelolaan kas Satuan Kerja.

- KPPN agar meningkatkan koordinasi dan kolaborasi dengan Satuan Kerja terutama pada Sekretariat atau Inspektorat untuk tujuan percepatan penyebaran informasi dan kepatuhan dalam implementasi kebijakan.

- Direktorat Pelaksanaan Anggaran agar membuat formulasi penilaian IKPA yang berbeda kepada belanja yang tidak dapat diprediksi dalam mewujudkan penilaian yang bersifat fairness.

DAFTAR PUSTAKA

Achmad Zunaidi. (2022). Perlunya Redesain Sistem Perencanaan dan Penganggaran. Diakses pada 15 Juni 2024 melalui https://djpb.kemenkeu.go.id/portal/id/berita/lainnya/opini/3844-perlunya-redesain-sistem-perencanaan-dan-penganggaran.html#:~:text=Konsep%20money%20follow%20function%20dalam,target%20kinerja%20yang%20akan%20dicapai.

Ananda, Candra Fajri. (2023). Spending Better. Diakses pada 15 Juni 2024 melalui https://feb.ub.ac.id/spending-better/.

Aplikasi OM SPAN. https://spanint.kemenkeu.go.id/.

Aplikasi Monsakti.. https://monsakti.kemenkeu.go.id/.

Aplikasi Satu DJA. https://satudja.kemenkeu.go.id/.

Aplikasi Sprint. https://sprint.kemenkeu.go.id/.

Batubara, S. K., & Nasution, M. (2024). Prosedur Pencairan Dana Anggaran Pendapatan Dan Belanja Negara Pada Politeknik Penerbangan Medan. Innovative: Journal Of Social Science Research, 4(2), 9082-9098.

Direktorat Jenderal Perbendaharaan. (2023). Belanja Berkualitas untuk Transformasi Ekonomi Indonesia. Diakses pada 15 Juni 2024 melalui https://djpb.kemenkeu.go.id/portal/id/berita/berita/nasional/4094-belanja-berkualitas-untuk-transformasi-ekonomi-indonesia.html.

Gafur, A. (2023). IMPLEMENTASI KEBIJAKAN RENCANA PENARIKAN DANA PADA HALAMAN III DIPA SATUAN KERJA KEMENTERIAN NEGARA/LEMBAGA. Jurnal BPPK: Badan Pendidikan dan Pelatihan Keuangan, 16(2), 1-12.

Jaya, I. M. L. M. (2020). Metode penelitian kuantitatif dan kualitatif: Teori, penerapan, dan riset nyata. Anak Hebat Indonesia.

Muthohar, A. (2012). Faktor-Faktor Utama Yang Mempengaruhi Efektifitas Perencanaan Kas Pada Satuan Kerja-Satuan Kerja Kementerian Negara/Lembaga Dalam Lingkup Wilayah Pembayaran KPPN Jakarta II. Depaok: Universitas Indonesia.

Nurlan, F. (2019). Metodologi penelitian kuantitatif. CV. Pilar Nusantara.

Olfah, Sumadiyah Triwidiyantini. (2023). Spending Better. Diakses pada 15 Juni 2024 melalui https://klc2.kemenkeu.go.id/kms/knowledge/spending-better-bagian-i-2664ccf0/detail/

PAKO, P. I. (2022). Analisis Beban Kerja Bendahara Pengeluaran Berdasarkan Realisasi LS dan UP di Wilayah Pembayaran KPPN Palembang (Doctoral dissertation, Politeknik Keuangan Negara STAN).

Peraturan Komisi Pemilihan Umum Nomor 1 Tahun 2023 tentang Pelaksanaan Anggaran Belanja Tahapan Pemilihan Umum.

Peraturan Menteri Keuangan Nomor 1 Tahun 2024 tentang Tata Cara Pembayaran Perjanjian Dalam Valuta Asing Yang Dananya Bersumber Dari Rupiah Murni.

Peraturan Menteri Keuangan Nomor 155 Tahun 2023 tentang Perencanaan Kas Pemerintah Pusat.

Peraturan Menteri Keuangan Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran, serta Akuntansi dan Pelaporan Keuangan.

Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja.

Peraturan Pemerintah Nomor 6 Tahun 2023 tentang Penyusunan Rencana Kerja dan Anggaran.

Pertaturan Menteri Keuangan Republik Indonesia Nomor 155 Tahun 2023 tentang Perencanaan Kas Pemerintahan Pusat

Sigit, T. A. (2019). Faktor-faktor yang mempengaruhi tingkat akurasi rencana penarikan dana (RPD) harian satuan kerja kementerian/lembaga. Indonesian Treasury Review: Jurnal Perbendaharaan, Keuangan Negara dan Kebijakan Publik, 4(2), 145-161.

Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Negara

Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara

Download Disini

Penyusun : Tim Kajian KPPN Jakarta IV