Pendahuluan

Pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN) merupakan bagian tak terpisahkan dalam pertanggungjawaban keuangan negara. Pengelolaan ini mendukung pembangunan nasional sekaligus menjaga stabilitas ekonomi. Dalam konteks tersebut, satuan kerja (satker) yang berada di wilayah kerja Kantor Pelayanan Perbendaharaan Negara (KPPN) Singaraja bertanggung jawab untuk melaksanakan anggaran secara efektif, efisien, dan akuntabel. Salah satu alat utama untuk menilai kinerja pelaksanaan anggaran satker adalah Indikator Kinerja Pelaksanaan Anggaran (IKPA). Salah satu komponen dalam indikator ini adalah Deviasi Halaman III Daftar Isian Pelaksanaan Anggaran (DIPA). Indikator ini selama ini menjadi tantangan terbesar bagi satker di wilayah KPPN Singaraja.Tulisan ini bertujuan menjelaskan secara jelas dan lengkap mengenai Deviasi Halaman III DIPA. Penjelasan mencakup definisinya, faktor-faktor yang menyebabkan kesulitan, capaian skor indikator tersebut pada satker wilayah kerja KPPN Singaraja, dampak yang ditimbulkan, serta strategi yang dapat dilakukan untuk meningkatkan skornya. Dengan demikian, tulisan ini diharapkan dapat menjadi literasi yang bermanfaat bagi pembaca umum untuk memahami kondisi pengelolaan APBN di lingkup Wilayah Kerja KPPN Singaraja.

Definisi Deviasi Halaman III DIPA

Deviasi Halaman III DIPA adalah indikator kuantitatif yang mengukur kesesuaian antara Rencana Penarikan Dana (RPD) bulanan, sebagaimana tercantum dalam Halaman III DIPA, dengan realisasi anggaran satker. Halaman III DIPA merupakan dokumen perencanaan yang merinci alokasi dana yang akan dibelanjakan setiap bulan untuk setiap jenis belanja belanja pegawai, barang, modal, dan lain-lain) dalam satu tahun anggaran. Deviasi dihitung sebagai selisih antara rencana dan realisasi, baik dalam bentuk deviasi positif (realisasi melebihi rencana) maupun negatif (realisasi di bawah rencana). Batas toleransi deviasi ditetapkan sebesar 5% per jenis belanja setiap bulan. Penyimpangan di luar ambang batas ini mengindikasikan rendahnya kualitas atas perencanaan pelaksanaan anggaran, yang berdampak pada penilaian IKPA. Pada tahun anggaran 2024, bobot indikator ini dalam IKPA meningkat dari 10% menjadi 15%, menandakan prioritasnya yang lebih tinggi untuk tingkat akurasi antara konsistensi perencanaan dan pelaksanaan anggaran.

Faktor Penyebab Tingginya Deviasi

Berdasarkan analisis kinerja anggaran di wilayah KPPN Singaraja, Deviasi Halaman III DIPA merupakan indikator yang paling sulit dicapai secara optimal oleh banyak satker. Beberapa faktor yang berkontribusi terhadap tantangan ini meliputi:

· Kelemahan dalam Perencanaan RPD

Proses penyusunan RPD sering kali tidak didukung oleh analisis kebutuhan dana yang komprehensif. Ketidaksesuaian antara jadwal kegiatan dan proyeksi penarikan dana, serta kurangnya antisipasi terhadap perubahan rencana kegiatan, menjadi penyebab utama deviasi.

· Faktor Eksternal dan Internal

Faktor eksternal, seperti perubahan regulasi (contohnya: Inpres No. 1 Tahun 2025, terkait efisiensi anggaran), keterlambatan dalam proses pengadaan, atau hambatan teknis di lapangan, memengaruhi realisasi anggaran. Di sisi lain, faktor internal seperti jadwal revisi yang dilaksanakan oleh masing-masing eselon I atau K/L Satuan Kerja yaang bersinggungan dengan jadwal revisi Halaman III DIPA turut memperburuk performa indikator ini.

· Partisipasi Pemanfaatan Jadwal Revisi RPD Triwulanan

Satker memiliki kesempatan untuk merevisi RPD setiap awal triwulan (14 hari pertama setiap triwulan). Namun, tidak semua satker di KPPN Singaraja yang memanfaatkan kesempatan ini secara optimal.

· Heterogenitas Karakteristik Satker

Satker di wilayah KPPN Singaraja memiliki variasi dalam skala pagu anggaran dan kompleksitas kegiatan. Heterogenitas ini menyebabkan tantangan yang berbeda-beda dalam menyusun RPD yang akurat, terutama pada satker dengan kegiatan berskala besar atau bersifat insidental.

Capaian Deviasi Halaman III DIPAsatker Wilayah Kerja KPPN Singaraja

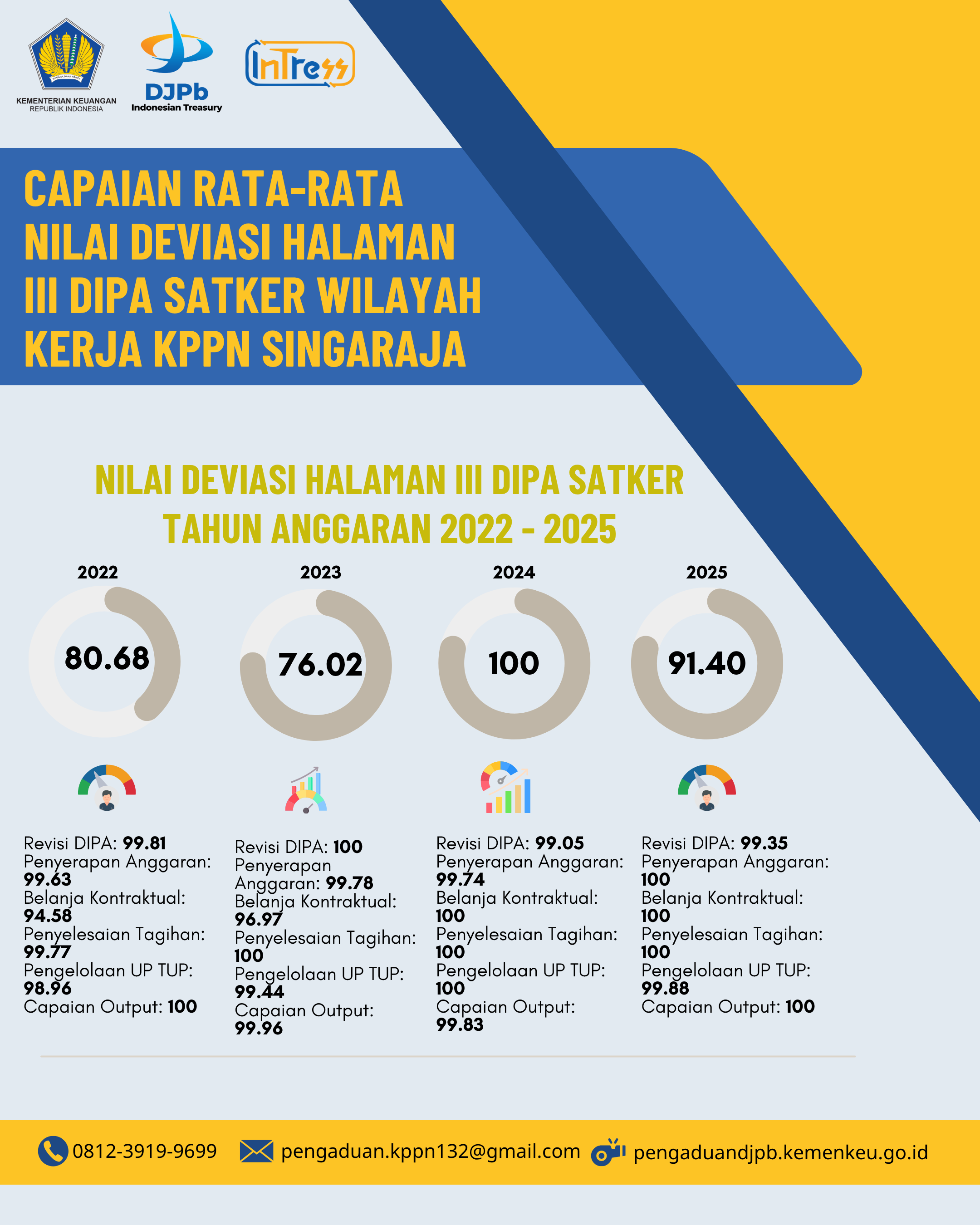

Skor Deviasi Halaman III DIPA satker Wilayah Kerja KPPN Singaraja secara rata-rata memiliki tren positif dari tahun 2022 - 2025, namun jika dibandingkan dengan beberapa indikator IKPA yang lain (Revisi DIPA, Penyerapan Anggaran, Belanja Kontraktual, Penyelesaian Tagihan, Pengelolaan UP dan TUP, dan Capaian Output), Deviasi Halaman III DIPA memiliki skor rata-rata terendah dalam periode tersebut. Berikut ini adalah capaian rata-rata 7 indikator IKPA pada Periode TA 2022 – 2025:

|

Tahun |

Revisi DIPA |

Deviasi Hal III DIPA |

Penyerapan Anggaran |

Belanja Kontraktual |

Penyelesaian Tagihan |

Pengelolaan UP dan TUP |

Capaian Output |

|

2022 |

99.81 |

80.68 |

99.63 |

94.58 |

99.77 |

98.96 |

100.00 |

|

2023 |

100.00 |

76.02 |

99.78 |

96.97 |

100.00 |

99.44 |

99.96 |

|

2024 |

99.05 |

100.00 |

99.74 |

100.00 |

100.00 |

100.00 |

99.83 |

|

2025 |

99.35 |

91.40 |

100.00 |

100.00 |

100.00 |

99.88 |

100.00 |

|

Rata- Rata |

99.55 |

87.03 |

99.79 |

97.89 |

99.94 |

99.57 |

99.95 |

(sumber: Online Monitoring SPAN)

TA 2022, Skor Revisi DIPA – 99.81, Penyerapan Anggaran – 99.63, Belanja Kontraktual – 94.58, Penyelesaian Tagihan – 99,77 , Pengelolaan UP/TUP – 98.96, Capaian Output – 100. TA 2023, Revisi DIPA – 100 , Penyerapan Anggaran – 99.78, Belanja Kontraktual – 96.97, Penyelesaian Tagihan – 100 , Pengelolaan UP/TUP – 99,44, Capaian Output – 99.96. TA 2024, Revisi DIPA – 99.05, Penyerapan Anggaran – 99.74, Belanja Kontraktual – 100, Penyelesaian Tagihan – 100 , Pengelolaan UP/TUP – 100, Capaian Output – 99.83. TA 2025, Revisi DIPA – 99.35, Penyerapan Anggaran – 100, Belanja Kontraktual – 100, Penyelesaian Tagihan – 100, Pengelolaan UP/TUP – 99,88, Capaian Output – 100.

Dapat diperhatikan pada tabel tersebut, skor Rata-Rata Deviasi Halaman III DIPA satker wilayah kerja KPPN Singaraja dari tahun 2022 - 2025, memiliki pergerakan yang dinamis setiap tahunnya, namun tetap menjadi indikator dengan rata-rata skor terkecil dari hampir semua (7 dari 8) indikator penilaian yang menjadi dasar penghitungan nilai akhir IKPA satker.

Implikasi

Tingginya DeviasiTingginya Deviasi Halaman III DIPA membawa dampak yang signifikan terhadap pengelolaan anggaran secara keseluruhan. Pertama, deviasi yang besar akan menurunkan skor Indikator Kinerja Pelaksanaan Anggaran (IKPA) satuan kerja (satker). Hal ini dapat memengaruhi reputasi serta tingkat akuntabilitas satker dalam pengelolaan keuangan negara.Kedua, ketidaksesuaian antara rencana dan realisasi anggaran dapat mengganggu likuiditas kas negara. Kondisi tersebut menyulitkan pemerintah, khususnya Direktorat Pengelolaan Kas Negara, Direktorat Jenderal Perbendaharaan (DJPb), dalam mengelola alokasi dana untuk kebutuhan belanja nasional.Ketiga, di wilayah kerja Kantor Pelayanan Perbendaharaan Negara (KPPN) Singaraja, deviasi yang tinggi berpotensi menghambat pelaksanaan program pembangunan nasional. Pada akhirnya, hal ini akan memengaruhi pencapaian tujuan pembangunan nasional di tingkat daerah.

Strategi Optimalisasi Skor Deviasi Halaman III DIPA

Untuk mengatasi tantangan Deviasi Halaman III DIPA, satker di wilayah KPPN Singaraja dapat menerapkan strategi berbasis bukti berikut:

· Optimalisasi Proses Perencanaan RPD

Satker perlu mengadopsi pendekatan perencanaan yang berbasis data, dengan melakukan analisis kebutuhan dana yang terintegrasi dengan jadwal kegiatan. Reviu berkala terhadap rencana kegiatan setiap triwulan dapat meminimalkan risiko penyimpangan. Berkoordinasi internal satker (bagian perencanaan dan pembayaran) bersama dengan KPPN Singaraja.

· Pemanfaatan Maksimal Periode Revisi RPD

Satker harus memanfaatkan periode revisi RPD secara proaktif untuk menyesuaikan rencana dengan dinamika pelaksanaan kegiatan. Koordinasi yang erat dengan KPPN Singaraja dan Kanwil Direktorat Jenderal Perbendaharaan (DJPb) dapat memastikan revisi dilakukan secara tepat waktu dan efektif.

· Refreshment kepada Pejabat Perbendaharaan Tentang Penilaian IKPA

Pelatihan teknis yang terfokus pada pengelolaan anggaran, khususnya penyusunan dan pemutakhiran RPD, harus diberikan secara berkala kepada pengelola keuangan satker. Penguatan kapasitas KPA, PPK, PPSPM, Bendahara Pengeluaran, dan Bagian Perencanaan sakter, dalam fungsi pengawasan juga diperlukan untuk memastikan kepatuhan terhadap rencana anggaran.

· Manajemen Pengelolaan Uang Persediaan yang Optimal

Manajemen Pengelolaan Uang Persediaan (UP) dapat dimanfaatkan untuk menyelaraskan antara pencairan APBN melalui mekanisme UP ataupun SPM-Ls (langsung) sehingga satker dapat menentukan besaran UP yang paling ideal. Pendekatan ini juga dapat mengurangi risiko deviasi.

· Kolaborasi dengan KPPN Singaraja sebagai Financial Advisor

KPPN Singaraja telah secara aktif melakukan kegiatan monitoring dan evaluasi terkait pengelolaan APBN pada satuan kerja, salah satunya melalui kegiatan Central Government Advisory (Treasury Financial Advisor) kepada satuan kerja secara selektif dan berkala, namun satker diharapkan dapat juga menginisiasi forum diskusi teknis, seperti Focus Group Discussion atau sesi konsultasi langsung dengan KPPN Singaraja dengan harapan inisiatif ini memungkinkan identifikasi dan penyelesaian kendala spesifik yang dihadapi satker dalam pengelolaan RPD secara dini dan hasil yang lebih akurat.

Penutup

Deviasi Halaman III DIPA merupakan indikator yang paling menantang bagi satuan kerja (satker) di wilayah kerja Kantor Pelayanan Perbendaharaan Negara (KPPN) Singaraja. Indikator ini memerlukan tingkat ketepatan yang sangat tinggi dalam perencanaan dan pelaksanaan anggaran.Faktor utama yang menyulitkan pencapaian indikator tersebut adalah kelemahan perencanaan, kendala internal maupun eksternal, serta perbedaan karakteristik antar satuan kerja. Dampak yang timbul mencakup penurunan skor Indikator Kinerja Pelaksanaan Anggaran (IKPA), gangguan likuiditas kas negara, serta hambatan bagi proyek-proyek pembangunan nasional di daerah.Dengan menerapkan strategi seperti optimalisasi perencanaan anggaran, pemanfaatan revisi Rencana Penarikan Dana (RPD), peningkatan kapasitas sumber daya manusia, manajemen pencairan dana yang lebih terkendali, dan kolaborasi yang lebih intensif dengan KPPN Singaraja, tantangan ini dapat diatasi.Keberhasilan pengelolaan anggaran memerlukan komitmen bersama dari semua pihak terkait. Komitmen ini penting untuk mendukung akuntabilitas keuangan negara serta pembangunan yang berkelanjutan di wilayah kerja KPPN Singaraja.

(Artikel ini ditulis oleh Martha Rizky Aditya, Pembina Teknis Perbendaharaan Negara Mahir KPPN Singaraja)