Oleh: Wahyu Musukhal, Kasi Litbang Sistem Perbendaharaan I, Subdit Litbang dan Kerjasama Kelembagaan DSP

Pengetahuan merupakan aset yang paling bernilai dalam sebuah organisasi. Oleh karena itu, pengetahuan setiap individu dalam sebuah organisasi perlu dikelola secara memadai agar dapat mendorong terciptanya organisasi pemelajar, dan pada akhirnya menjadi kunci bagi eksistensi sebuah organisasi.

Kementerian Keuangan yang merupakan salah satu kementerian terbesar dan berpengaruh pada sistem administrasi Indonesia, pada tahun 2019 menerbitkan Peraturan Menteri Keuangan Nomor 226/PMK.011/2019 (PMK 226/2019) tentang Manajemen Pengetahuan di Lingkungan Kementerian Keuangan. Penerbitan PMK tersebut didorong untuk mewujudkan sinergi antarunit eselon I dan budaya berbagi pengetahuan, serta menjaga aset intelektual organisasi untuk mendukung pelaksanaan tugas dan fungsi Kementerian Keuangan dan mewujudkan learning organization. Dengan memperhatikan perkembangan literatur, tulisan ini bermaksud untuk meninjau desain dan implementasi manajemen pengetahuan atau knowledge management (KM) di Kementerian Keuangan pada umumnya dan Direktorat Jenderal Perbendaharaan (DJPb) pada khususnya. Melalui pendekatan kualitatif, tulisan ini mendayagunakan data dan merefleksikan hasil kajian yang dilakukan oleh Direktorat Sistem Perbendaharaan DJPb pada topik yang sama.

Knowledge Management di Kementerian Keuangan

Di dalam PMK 226/2019, KM didefinisikan sebagai upaya terstruktur dan sistematis dalam mengembangkan dan menggunakan pengetahuan yang dimiliki melalui proses identifikasi, dokumentasi, pengorganisasian, penempatan, penyebarluasan, dan penerapan pengetahuan sebagai aset intelektual organisasi. Badan Pendidikan dan Pelatihan Keuangan (BPPK) merupakan unit eselon I yang memiliki peran sentral dalam KM di Kementerian Keuangan. Peran tersebut meliputi penyusunan blueprint pengembangan dan implementasi KM, penyusunan tata kelola KM, juga bersama-sama dengan Pusat Informasi dan Teknologi Sekretariat Jenderal Kementerian Keuangan (Pusintek) dalam penyusunan desain dan pengembangan software knowledge management system (KMS).

Software KMS adalah sistem daring untuk memfasilitasi pengelolaan dalam knowledge creation sehingga dapat diakses oleh pemelajar, baik melalui intranet Kementerian Keuangan maupun internet. Pada pengelolaan pengetahuan di kementerian keuangan, software ini terhimpun dalam Kemenkeu Learning Center (versi 2) melalui menu Pusat Pengetahuan. Dengan demikian, KM dan training management disandingkan dalam satu platform karena KLC secara tradisional merupakan software yang memfasilitasi pengelolaan materi training dengan tema pengelolaan keuangan negara.

Pada praktiknya, beberapa unit eselon I seperti Badan Kebijakan Fiskal (BKF) dan Direktorat Jenderal Pajak (DJP) memiliki software KMS yang didesain dan dikembangkan masing-masing sebelum terbitnya PMK 226/2019. Dengan demikian, tata kelola dan struktur pengelolaan pengetahuannya memiliki keragaman. Pengetahuan yang dihasilkan pun bersifat tertutup dan dibatasi untuk internal eselon I yang bersangkutan. Melalui implementasi PMK 226/2019, sebagian dari pengetahuan tersebut dapat dipromosikan sebagai pengetahuan yang dapat diakses dan dipelajari oleh pegawai pada unit eselon I lainnya (level akses 3) atau oleh masyarakat luas (level akses 4). Sementara itu, bagi unit eselon I yang tidak memiliki software KMS sendiri seperti DJPb, pengelolaan aset intelektualnya sepenuhnya menggunakan KLC dan proses bisnisnya lebih difokuskan pada creating knowledge dengan level akses 3 dan level akses 4.

Menurut Jakubik (2008), literatur knowledge management (KM) telah mengalami beberapa fase perkembangan. Pada fase pertama, KM difokuskan pada outcome dari knowledge creation yang diperoleh melalui berbagai media dan alat bantu. Pada fase ini, KM bertujuan untuk mengumpulkan, menyimpan dan mengelola pengetahuan melalui sistem informasi dan penggunaan database. Pada fase berikutnya, KM difokuskan pada proses penciptaan pengetahuan pada level organisasi dengan memperhitungkan konteks, sumber, dan kondisi-kondisi yang memfasilitasi knowledge creation. Pada era belakangan ini, fokus literatur KM telah bergeser dari knowledge creation di dalam sebuah organisasi kepada kolaborasi antarorganisasi, networks, dan interaksi manusia dalam knowledge creation.

Pengembangan Desain KM di Kementerian Keuangan

Dengan memperhatikan fase perkembangan literatur KM sebagaimana dijelaskan Jakubik, KM di Kementerian Keuangan sudah sejalan menuju fase perkembangan terakhir. Termasuk penyiapan electronic discussion forum (EDF) (dalam Hahn dan Subramani, 2000) dalam bentuk Community of Practice (CoP) sebagaimana disebutkan dalam PMK 226/2019 dan konsep roadmap KM yang pada saat penyusunan tulisan ini sedang dirampungkan oleh BPPK. Satu hal yang perlu mendapat perhatian dalam pengembangan EDF atau CoP adalah lingkup kepesertaan dari komunitas dan diskusi.

Dengan memperhatikan fase perkembangan KM , kepesertaan komunitas dan diskusi dapat diperluas tidak hanya terbatas sebagai contoh treasurers untuk DJPb, fiscal analysts untuk BKF, dan revenue collectors untuk DJBC dan DJP, melainkan dibuka kepesertaan dari unit eselon I lain atau bahkan masyarakat luas dengan identifikasi kepesertaan yang berbeda dan hak menyampaikan pendapat dalam forum yang terbatas. Hal ini tidak hanya mendorong pembelajaran lintas organisasi dan lintas sektor, melainkan juga sejalan dengan kebijakan saat ini mengenai mutasi dan promosi jabatan lintas eselon I pada lingkup Kementerian Keuangan.

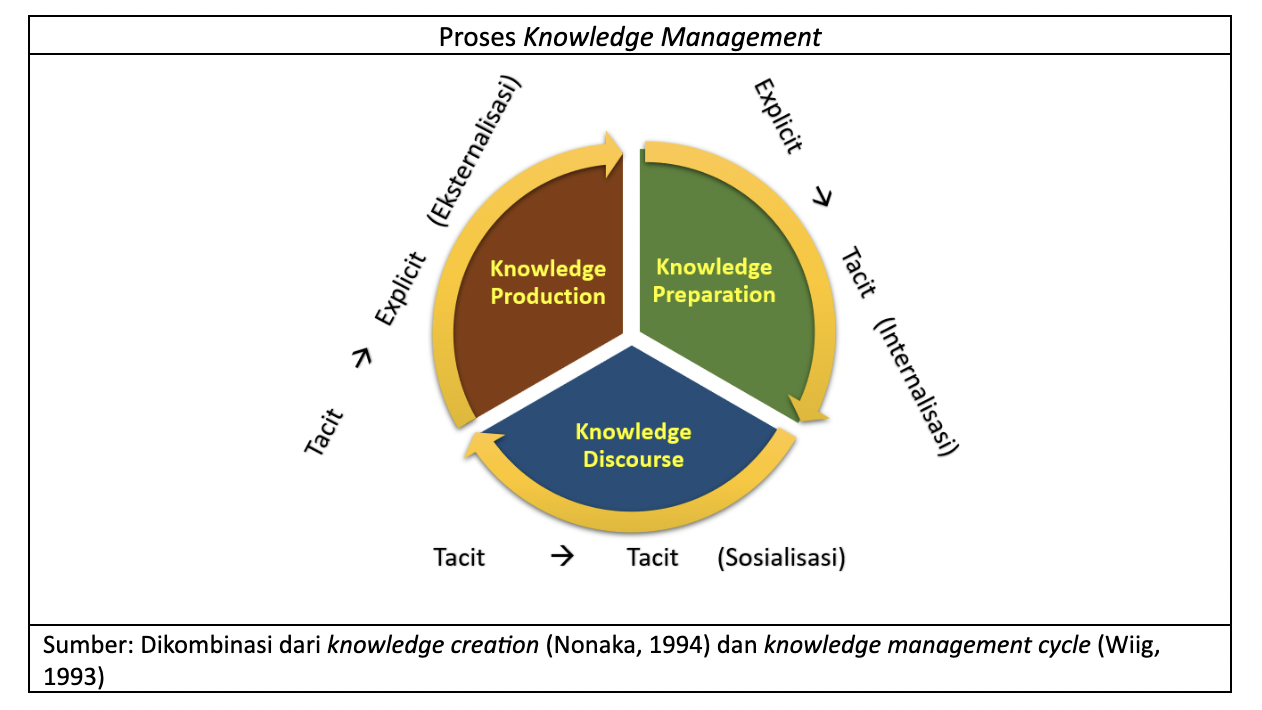

Satu hal lainnya yang perlu dipertimbangkan dalam pengembangan KM di Kementerian Keuangan adalah penciptaan kondisi dan fasilitas yang mendorong knowledge creation. Kajian ini menemukan bahwa tata kelola KM yang dikembangkan Kementerian Keuangan belum sepenuhnya menyentuh keseluruhan ekosistem KM dan meninggalkan sebagian fasilitas penting yang belum dikembangkan secara optimal, sebagaimana diilustrasikan Gambar Proses Knowledge Management di bawah ini.

Ilustrasi di atas menggambarkan proses knowledge management mulai dari internalisasi pengetahuan melalui tahapan knowledge preparation yang memfasilitasi pemelajar untuk mencerna pengetahuan yang tertuang dalam produk pengetahuan seperti buku dan bahan cetak lainnya (explicit) hingga menjadi pengetahuan yang bercampur dengan pengalaman dan pengetahuan pada diri pemelajar (tacit) dan menjadi modal awal pemelajar dalam pengembangan pengetahuan berikutnya.

Tahapan selanjutnya adalah knowledge discourse yang memfasilitasi terjadinya sosialisasi pengetahuan yang memungkinkan dialog dan diskusi para pemelajar atas pengetahuan tacit yang diperoleh dari tahapan sebelumnya. Terakhir, tahapan knowledge production yang memfasilitasi pemelajar untuk melakukan eksternalisasi pengetahuan tacit hingga menjadi produk pengetahuan seperti buku, artikel, audio, video dan lain sebagainya.

KM di Kementerian Keuangan saat ini lebih banyak difokuskan pada tahapan akhir dari proses knowledge management, yaitu knowledge production melalui pengelolaan oleh Pelaku Manajemen Pengetahuan (unit eselon I) dan Panitia Penjaminan Mutu (per unit eselon II). Pengembangan CoP di dalam roadmap yang sedang disiapkan BPPK baru kemudian menyentuh pengelolaan pada tahap knowledge discourse, sedangkan tahapan knowledge supply sama sekali tidak masuk dalam pengaturan PMK 226/2019.

Perpustakaan sesungguhnya merupakan institusi tradisional yang ideal untuk internalisasi pengetahuan bagi para pemelajar. Keberadaannya pun pada setiap organisasi, termasuk Kementerian Keuangan, bukan suatu hal yang masih diperdebatkan urgensinya. Meskipun pengelolaan perpustakaan seringkali berada pada unit organisasi yang berbeda dengan pengelolaan pengetahuan, keselarasan kebijakan antara keduanya merupakan sebuah keniscayaan sehingga produk pengetahuan sebagai output dari KM dapat ditopang oleh supply produk pengetahuan yang relevan dan memadai dari sistem pengelolaan perpustakaan.

KM saat ini memerlukan pengembangan layanan perpustakaan yang berbasis web dan network sehingga dapat memberikan kemudahan bagi pemelajar untuk mendapatkan akses atas produk pengetahuan dengan kapasitas yang jauh lebih memadai bila dibandingkan dengan layanan offline dan stand alone. Dengan layanan berbasis web, seorang pemelajar dapat melakukan akses ataupun meminjam produk pengetahuan secara online sedangkan layanan yang berbasis network memungkinkan pengembangan kapasitas repository produk pengetahuan melalui kerja sama antarperpustakaan di internal Kementerian Keuangan dan antara perpustakaan Kementerian Keuangan dengan perpustakaan atau jaringan perpustakaan di luar Kementerian Keuangan.

Pengembangan Desain KM di Direktorat Jenderal Perbendaharaan

Sebagai salah satu unit eselon I yang tidak memiliki Software KMS sendiri, paling tidak DJPb memiliki tiga opsi. Pertama, sepenuhnya bergantung pada penggunaan KLC dan mengikuti arah pengembangannya yang dilakukan oleh BPPK. Kedua, sepenuhnya bergantung pada penggunaan KLC, tetapi berperan aktif untuk customization dalam pengembangannya. Ketiga, pembangunan Software KMS sendiri yang terinterkoneksi dengan KLC. Sudah barang tentu masing-masing opsi memerlukan pertimbangan dan persyaratan yang harus dipenuhi. Secara khusus, kajian ini mendorong opsi ketiga sebagai langkah yang perlu diambil oleh DJPb, dengan mempertimbangkan tiga perspektif.

Dari perspektif tata kelola yang dipraktikkan dalam KM di Kementerian Keuangan, setiap unit eselon I diberi kewenangan untuk mengembangkan software KMS masing-masing dengan pertimbangan struktur taksonomi, dan kebutuhan pengetahuan yang berbeda-beda. Tuntutan yang dikehendaki dalam tata kelola KM Kementerian Keuangan saat ini adalah adanya interkoneksi dan/atau proses bisnis yang memungkinkan asupan pengetahuan dengan level akses 3 (dapat didistribusikan untuk seluruh pegawai Kementerian Keuangan) dan level akses 4 (dapat didistribusikan ke khalayak umum) dari semua unit eselon I ke KLC.

Sementara itu, pengelolaan produk pengetahuan dengan level akses 1 dan level akses 2 menjadi kewenangan sepenuhnya masing-masing unit eselon I. Pengetahuan dengan level akses 1 bersifat secret yang hanya dapat diakses oleh individu tertentu dengan identifikasi personal. Pada kenyataannya, individu tertentu juga dapat dilekatkan pada identifikasi jabatan. Contohnya, individu yang dilekatkan pada identifikasi jabatan sebagai kepala KPPN atau Kepala Bagian Umum. Identifikasi Individu yang dilekatkan dengan jabatan ini belum diakomodasi pada KLC. Untuk pengetahuan dengan level akses 2 (dapat didistribusikan kepada seluruh pegawai pada unit eselon I terkait) pun perlu dikelola sublevel-nya oleh masing-masing eselon I, misalnya distribusi untuk eselon II tertentu atau eselon III tertentu.

Dari perspektif taksonomi pengetahuan, terdapat satu jenis produk pengetahuan yang belum terakomodasi dalam KLC, yaitu kajian yang terkait dengan pengembangan organisasi, tugas, fungsi dan aplikasi. Kajian seperti ini dapat dikelompokkan sebagai salah satu jenis produk pengetahuan karena dihasilkan dari sebuah proses knowledge creation. Selain itu, keberadaannya saat ini di DJPb masih belum dikelola secara memadai dan penyimpanannya masih tersebar pada masing-masing unit atau bahkan individu penyusun kajian. Oleh karena itu, perlu penambahan saluran knowledge creation yang secara khusus memfasilitasi alur penyusunan kajian mulai dari perencanaan hingga menghasilkan output berupa laporan hasil kajian yang disimpan dan dapat diakses oleh orang atau pihak lain sesuai level aksesnya.

Dari perspektif infrastruktur yang dimiliki DJPb, paling tidak DJPb memiliki dua software yang dapat dikembangkan sebagai platform KM yang terintegrasi. Yang pertama adalah e-learning DJPb yang tata kelolanya serupa dengan software KMS KLC. Saat ini software tersebut dalam keadaan dibekukan oleh Pusintek karena isu kebijakan keamanan akses. Software yang kedua adalah Forum Perbendaharaan yang merupakan sebuah platform tukar pikiran dan diskusi para pegawai DJPb mengenai isu atau tema tertentu. Software ini dapat dikembangkan menjadi CoP atau EDF yang memungkinkan kolaborasi pemikiran yang output diskusinya dapat didorong menjadi produk pengetahuan.

Sebagai institusi publik yang besar, Kementerian Keuangan telah menyiapkan KM sebagai piranti yang mendorong terciptanya learning organization. Desain dan roadmap yang dikembangkan pun telah sejalan dengan perkembangan literatur. Pengembangan selanjutnya yang perlu dilakukan adalah pendekatan kolaborasi dan networks dalam dua tahapan knowledge management: knowledge supply dan knowledge discourse. Selain itu, sebagai bagian dari tata kelola KM, perlu diciptakan keselarasan antara produk pengetahuan hasil dari tahapan knowledge production dengan supply pengetahuan pada tahapan knowledge supply, termasuk di dalamnya peraturan dan kajian-kajian yang terkait dengan tugas dan fungsi.

DJPb diharapkan memiliki software KMS sendiri untuk mengakomodasi sejumlah perbedaan struktur dan taksonomi pengetahuan yang dibutuhkan serta tata kelola KM, khususnya dalam pengelolaan pengetahuan dengan level akses 1 dan level akses 2.

Bibliografi

Hahn, J., & Subramani, M. (2000). A framework of knowledge management systems: issues and challenges for theory and practice. ICIS 2000 Proceedings.

Kementerai Keuangan Republik Indonesia. (2019). Peraturan Menteri Keuangan Nomor 226/PMK.011/ 2019 tentang Manajemen Pengetahuan di Lingkungan Kementerian Keuangan.

Nonaka, I. (1994). A dynamic theory of organizational knowledge creation. Organization science, 5(1), 14-37.

Wiig , K. (1993). Knowledge management foundations . Arlington, TX : Schema Press .

Disclaimer: Tulisan ini merupakan opini pribadi penulis dan tidak mewakili pandangan organisasi