Deviasi Halaman III DIPA tidaklah asing bagi para pengelola keuangan Kementerian Negara/Lembaga (K/L) atau satuan kerja (satker) dengan sumber dana APBN. Deviasi Halaman III DIPA merupakan salah satu indikator penilaian dalam IKPA (Indikator Kinerja Pelaksanaan Anggaran), yaitu indikator yang ditetapkan oleh Kementerian Keuangan (BUN) untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga (K/L). Deviasi Halaman III DIPA itu sendiri merupakan indikator kinerja yang digunakan untuk mengukur kualitas perencanaan anggaran Kementerian Negara/Lembaga atau satker berdasarkan kesesuaian antara realisasi anggaran dengan Rencana Penarikan Dana (RPD) Bulanan yang tercantum dalam halaman III DIPA (Daftar Isian Pelaksanaan Anggaran).

Dalam penilaian IKPA sesuai Perdirjen Perbendaharaan Nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) Belanja Kementerian Negara/Lembaga yang masih berlaku hingga artikel ini ditulis, indikator Deviasi Halaman III DIPA memiliki proporsi yang signifikan yaitu sebesar 15% dari keseluruhan penilaian IKPA yang terdiri dari 7 (tujuh) indikator. Besaran proporsi tersebut menjadikan indikator ini sebagai indikator dengan proporsi terbesar ketiga setelah Capaian Output (25%) dan Penyerapan Anggaran (20%). Oleh karena itu, indikator Deviasi Halaman III DIPA tidak dapat dipandang sebelah mata dalam pelaksanaan anggaran, bahkan dapat dibilang “tantangan berat” dalam penilaian IKPA bagi satker K/L.

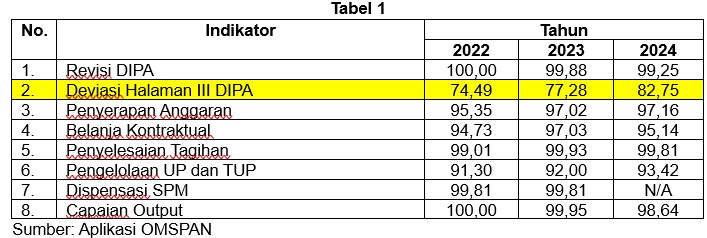

Penyebutan Deviasi Halaman III DIPA sebagai tantangan berat bukan tanpa alasan. Berdasarkan data historis penilaian IKPA satker lingkup wilayah KPPN Bau-Bau, dari tahun 2022 hingga 2024, rata-rata nilai indikator Deviasi Halaman III DIPA masih menjadi yg terendah dari semua indikator penilaian IKPA. Berikut detil perbandingan rata-rata nilai IKPA per indikator tahun 2022-2024 untuk satker lingkup wilayah KPPN Bau-Bau:

Dari data tabel di atas, dalam 3 (tiga) tahun terakhir rata-rata nilai indikator Deviasi Halaman III DIPA satker lingkup wilayah KPPN Bau-Bau selalu dalam kisaran 70 s.d. <89 atau dalam kategori ”Cukup”. Sementara rata-rata nilai indikator lainnya berada pada kisaran 89 s.d. 100 atau kategrori ”Baik” dan ”Sangat Baik”. Hal dapat menunjukan bahwa indikator Deviasi Halaman III DIPA merupakan indikator ”terberat” bagi satker-satker lingkup wilayah KPPN Bau-Bau yang jumlahnya 105 s.d. 106 satker (2022-2024).

Menjaga kesesuaian realisasi anggaran dengan RPD Bulanan memang bukan hal yang mudah. Banyak faktor yang mungkin mempengaruhi. Berdasarkan monitoring dan evaluasi pelaksanaan anggaran yang secara berkala dilaksanakan KPPN Bau-Bau kepada satker mitra, isu permasalahan yang dihadapi dalam pencapaian nilai indikator Deviasi Halaman III DIPA beragam. Isu permasalahan yang pertama adalah tingkat kesadaran satker untuk melakukan pemutakhiran RPD Bulanan pada Halaman III DIPA masih rendah, terutama pada periode awal triwulan I. Sebagai informasi, pada setiap awal tahun anggaran semua satker menerima DIPA yang digunakan sebagai dasar dalam pelaksanaan anggaran. Pada DIPA awal tersebut, tepatnya pada halaman III, tercantum informasi Rencana Penarikan Dana (RPD) Bulanan dari Januari-Desember yang besarannya dihitung secara otomatis sebesar 1/12 (satu per dua belas) dari total pagu anggaran. Karena pada DIPA awal tersebut besaran RPD setiap bulannya masih sama, maka idealnya satker perlu melakukan pemutakhiran besaran RPD Bulanan pada Halaman III DIPA sesuai kebutuhan. Jadi jika pada awal triwulan I satker tidak melakukan pemutakhiran Halaman III DIPA, maka kemungkinan besar akan muncul deviasi/selisih antara realisasi anggaran dengan RPD Bulanan.

Isu permasalahan selanjutnya, yaitu satker sudah melakukan pemutakhiran Halaman III DIPA namun RPD yang disusun tidak sesuai rencana kegiatan di satker. Seperti yang kita tahu, prinsip belanja negara adalah barang/jasa diterima terlebih dahulu baru pembayaran atau pertanggungjawaban dilakukan. Jadi jika belum ada kegiatan terkait pelaksanaan tugas di satker, maka satker tidak dapat melakukan realisasi anggaran walaupun itu sudah masuk dalam RPD Bulanan, yang menyebabkan realisasi anggaran di bawah dari RPD. Pun sebaliknya, jika di bulan berkenaan terdapat banyak kegiatan yang harus dilaksanakan maka satker perlu melakukan pembayaran tagihan atas kegiatan tersebut, walaupun mungkin nilainya melebihi RPD Bulanan.

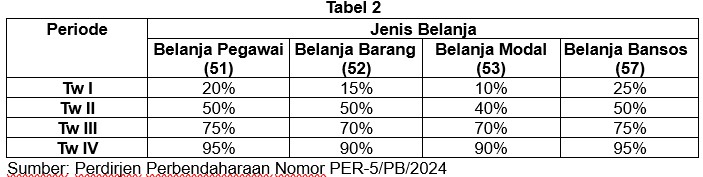

Isu permasalahan yang lainnya, yaitu satker sudah menyusun RPD Bulanan yang sesuai dengan rencana kegiatan namun tidak memperhatikan target penyerapan anggaran yang ditentukan dalam peraturan Dirjen Perbendaharaan yang mengatur terkait petunjuk teknis penilaian IKPA K/L. Berikut adalah target penyerapan anggaran per jenis belanja sesuai Peraturan Direktur Jenderal Perbendaharaan Nomor PER-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran (IKPA) Belanja Kementerian Negara/Lembaga:

Target penyerapan anggaran diperlukan agar penyerapan anggaran lebih proporsional dan tidak menumpuk di akhir tahun anggaran. Oleh karena itu, satker perlu menyusun perencanaan dan strategi agar dapat mencapai target penyerapan yang telah ditentukan, salah satunya melalui penyusunan RPD Bulanan. Namun ditemukan sejumlah satker di wilayah KPPN Bau-Bau yang total RPD Bulanan dalam satu triwulan nominalnya di bawah target penyerapan anggaran di triwulan berkenaan. Contoh: Satker ABC yang memiliki pagu jenis belanja barang (52) sebesar Rp100 juta, telah menyusun RPD Bulanan triwulan I pada awal triwulan dengan rincian, Januari sebesar Rp 3 juta, Februari sebesar Rp 5 juta, dan Maret sebesar 4 juta. Ketika triwulan berjalan satker ABC telah melaksanakan kegiatan dan realisasi anggaran sesuai RPD Bulanan yang sudah disusun. Namun mendekati akhir bulan Maret atau akhir triwulan I, satker ABC mendapatkan monitoring dari Eselon I-nya bahwa penyerapan anggaran belum mencapai target triwulan I (15%), sehingga diarahkan untuk melakukan akselerasi kegiatan dan realisasi anggaran agar target tercapai. Di sisi lain, jika realisasi anggaran diakselerasi hingga mencapai target yaitu sebesar Rp 15 juta, maka akan ada deviasi sebanyak Rp 3 juta di bulan Maret atau sebesar 75% dari RPD bulan Maret. Jika satker berada pada posisi seperti ini maka mau tidak mau salah satu indikator antara Deviasi Halaman III DIPA atau Penyerapan Anggaran akan dikorbankan.

Selain tiga isu permasalahan yang paling sering ditemukan di satker lingkup KPPN Bau-Bau di atas, ada isu permasalahan lain juga yang cukup mempengaruhi pencapaian nilai indikator Deviasi Halaman III DIPA, yaitu adanya blokir anggaran dari pusat yang terkadang waktunya tidak dapat diprediksi oleh satker. Blokir pagu anggaran dapat disebabkan karena adanya automatic adjustment (AA) dari Kementerian Keuangan terkait kebijakan pemerintah atau karena adanya revisi terpusat yang dilakukan oleh Eselon I/Kementerian/Lembaga. Jika satker sudah menyusun RPD Bulanan yang disesuaikan dengan rencana kegiatan, namun pagu anggaran untuk pelaksanaan kegiatan tersebut diblokir, maka satker tidak dapat melakukan realisasi anggaran yang tentunya dapat mencipatkan deviasi pada Halaman III DIPA.

Dengan beragam isu permasalahan yang ada, bukan berarti mustahil untuk mendapatkan nilai yang optimal atau sempurna pada indikator Deviasi Halaman III DIPA. Hal tersebut terbukti dari adanya tren positif pada rata-rata nilai indikator Deviasi Halaman III DIPA satker lingkup wilayah KPPN Bau-Bau untuk tahun 2022-2024, di mana rata-ratanya mengalami kenaikan dari tahun ke tahun, seperti yang tertera pada Tabel 1 di atas. Selain itu, dari jumlah satker yang mendapatkan nilai sempurna (100) pada indikator Halaman III DIPA juga mengalami peningkatan. Pada tahun 2022, hanya ada 4 (empat) satker yang mendapat nilai 100. Kemudian meningkat menjadi 13 (tiga belas) satker pada 2023, dan meningkat lagi pada tahun 2024 menjadi sebanyak 21 (dua puluh satu) satker. Data tersebut membuktikan bahwa mendapatkan nilai 100 pada indikator Deviasi Halaman III DIPA bukanlah hal yang tidak mungkin.

Untuk dapat memperoleh nilai optimal dengan adanya beberapa isu permasalahan yang dihadapi, satker perlu melakukan langkah-langkah strategis. Berdasarkan analisis isu permasalahan yang dihadapi satker dalam memastikan tidak adanya deviasi antara realisasi anggaran dan RPD Bulanan, ada beberapa langkah strategis yang dapat dilakukan satker agar dapat mencapai nilai IKPA indikator Deviasi Halaman III DIPA yang optimal, antara lain:

- Memastikan telah melakukan pemutakhiran Halaman III DIPA pada triwulan I yang periodenya dibuka pada 10 (sepuluh) hari kerja pertama di bulan Februari. Pemutakhiran pada periode ini sangatlah penting, karena RPD Bulanan pada DIPA awal tahun masih terbentuk secara otomatis yaitu sebesar 1/12 (satu per dua belas) dari total pagu, sementara kebutuhan dana di satker setiap bulannya belum tentu sama.

- Memastikan penyusunan RPD Bulanan disesuaikan dengan rencana kegiatan satker agar terbentuk sinkronisasi antara rencana keuangan dan rencana kegiatan. Dengan adanya sinkronisasi tersebut, maka semestinya satker tidak kesulitan untuk mengikuti RPD yang telah disusun.

- Memastikan penyusunan RPD Bulanan telah memperhatikan target penyerapan anggaran yang ditentukan dalam peraturan Dirjen Perbendaharaan yang mengatur terkait petunjuk teknis penilaian IKPA K/L. Hal ini dimaksudkan agar total RPD Bulanan tidak di bawah target penyerapan anggaran.

- Memastikan Halaman III DIPA menjadi alat kendali bagi Kuasa Pengguna Anggaran (KPA) dalam pencapaian kinerja dan output serta sasara program/kegiatan satker.

- Memastikan adanya kesepahaman yang sama di seluruh unit kerja pada satker terkait rencana keuangan dan rencana kegiatan yang telah disusun. Hal ini dimaksudkan agar seluruh pihak melaksanakan kegiatan sesuai dengan yang direncanakan sebagaimana tercantum dalam Halaman III DIPA.

- Memanfaatkan kesempatan pemutakhiran RPD Halaman III DIPA setiap awal triwulan. Pada saat pemutakhiran di awal triwulan I, mungkin satker sudah menyusun juga RPD untuk triwulan II, III, dan IV. Namun apabila di awal triwulan II, III, dan IV ada perubahan atau pergeseran rencana kegiatan dan keuangan, maka satker diperkenankan memutakhirkan RPD di Halaman III DIPA lagi.

- Memastikan deviasi antara realisasi anggaran dengan RPD yang tercantum pada Halaman III DIPA tidak melebihi 5% (lima persen).

- Apabila deviasi yang muncul diakibatkan dari hal-hal di luar kendali satker seperti adanya bencana alam atau adanya kebijakan khusus dari pemerintah pusat, satker dapat mengajukan permohonan penyesuaian nilai IKPA kepada KPPN setempat yang nantinya permohonan akan diteruskan ke kantor pusat DJPb.

Demikian langkah-langkah strategis yang dapat dilakukan satker dalam pencapaian nilai IKPA indikator Deviasi Halaman III DIPA yang optimal. Dengan menerapkan langkah-langkah tersebut, diharapkan satker tidak lagi mengalami kesulitan yang berarti dalam upaya menjaga kesesuaian realisasi anggaran dan RPD pada Halaman III DIPA. Dengan nilai IKPA yang optimal khususnya pada indikator Halaman III DIPA, dapat menggambarkan adanya kinerja yang baik dalam perencanaan dan pelaksanaan anggaran pada satker. Dengan perencanaan dan pelaksanaan anggaran yang baik, diharapkan akan menghasilkan output yang memberikan dampak positif dalam upaya peningkatan kesejahteraan masyarakat.

Oleh: Rizal Pangestu

*)Disclaimer: Tulisan merupakan pendapat pribadi bukan mewakili instansi tempat penulis bertugas.