Penyelenggaran administratrasi pembayaran penghasilan PPNPN harus menggunakan Aplikasi PPNPN (Dekstop dan Web). Perekaman/ perubahan elemen data pada Aplikasi SAS meliputi data identitas PPNPN, surat keputusan/perjanjian kerja/kontrak PPNPN, jumlah penghasilan dan data keluarga. Pembayaran penghasilan PPNPN setiap bulan dibuat dalam suatu daftar Pembayaran Penghasilan PPNPN dari Aplikasi PPNPN (Dekstop dan Web).

Dasar Hukum

- Peraturan Menteri Keuangan Nomor 210/PMK.05/ 2022 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

- Perdirjen Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-8/PB/2019 Tentang Perubahan atas Peraturan Direktur Jenderal Perbendaharaan Nomor Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-22/PB/2019 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-15/PB/2020 tentang Perubahan Ketiga Atas Peraturan Direktur Jenderal Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN

Ketentuan Khusus

-

Dalam rangka menerapkan konsep single database pada pembayaran penghasilan PPNPN, Direktorat Jenderal Perbendaharaan saat ini telah mengembangkan Aplikasi Gaji Web modul PPNPN.

-

Piloting pada Satker lingkup Kementerian Keuangan secara keseluruhan telah berjalan sesuai dengan ketentuan, sehingga untuk selanjutnya atas pembayaran penghasilan PPNPN dengan menggunakan aplikasi gaji web modul PPNPN dapat dilanjutkan untuk diimplementasikan secara penuh pada seluruh Satker Kementerian/Lembaga.

-

Seluruh KPPN dan Satker Kementerian Negara/ Lembaga wajib menggunakan aplikasi gaji web modul PPNPN mulai tanggal 19 September 2022.

-

Terkait dengan poin nomor 3 tersebut di atas, satker agar:

- Memastikan bahwa user yang ditunjuk sebagai operator dan PPK dapat login ke Aplikasi Gaji Web modul PPNPN;

- Apabila masih belum terdaftar atau tidak dapat login karena adanya perubahan PPK, segera lakukan pendaftaran user yang ditunjuk sebagai operator Satker (Staff PPK) dan Pejabat Pembuat Komitmen (PPK) pada aplikasi https://digit.kemenkeu.go.id dengan terlebih dahulu membuat SK dan Surat penunjukan sebagai operator satker/ PPK dan menyampaikan pengajuan kewenangan akses kepada KPPN Jakarta II;

- Operator Satker dengan kode level menu 2 merupakan staf PPK yang biasanya melakukan proses pembuatan DPP PPNPN. Satker dapat mengajukan user dengan NIP yang berbeda untuk masing-masing operator PPK yang mengelola data PPNPN sesuai dengan kode satker dan anak satker; dan

- PPK Satker dengan kode level menu 3 merupakan pejabat penandatangan DPP. Masing-masing PPK yang mengelola data PPNPN dapat mendaftarkan menggunakan usemame NIP masing-masing sesuai kode satker dan anak satker.

Dokumen Kelengkapan

-

SPM-LS PPNPN 2 (dua) rangkap » diupload di jenis dok SPM Hasil Scan yang telah ditandatangani oleh PPSPM pada aplikasi SAKTI.

-

Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) yang ditandatangani KPA/ PPK (khusus PPNPN Induk, untuk PPNPN Susulan tidak perlu SPTJM) » diupload di jenis dok SPTJM pada aplikasi SAKTI.

-

Daftar rekening penerima pembayaran (Cetakan Lampiran SPM) » diupload di jenis dok LAINNYA pada aplikasi SAKTI.

-

Daftar pembayaran gaji PPNPN (Dicetak dari Aplikasi PPNPN Desktop/ Web) » diupload di jenis dok LAINNYA pada aplikasi SAKTI.

-

SSP PPh Pasal 21 (dalam hal terdapat potongan PPh Pasal 21) » diupload di jenis dok SURAT SETORAN PAJAK pada aplikasi SAKTI.

Waktu Penyelesaian

- 1 (satu) jam setelah seluruh persyaratan dilengkapi dengan benar.

- SP2D PPNPN Induk diterbitkan (diberi tanggal) pada awal bulan berikutnya.

Prosedur Pengajuan SPM Penghasilan PPNPN

- Pengajuan SPM sebelum bulan pembayaran

- SPM diajukan ke KPPN Jakarta II pada tanggal 21 s.d. 26 sebelum bulan dilakukan pembayaran.

- Diharapkan agar dibayarkan langsung ke rekening PPNPN agar dapat diterima langsung oleh PPNPN tanpa terkendala hari libur pada hari pertama bulan berkenaan.

- Menggunakan kode Jenis SPM 217 (Penghasilan PPNPN Induk).

- Pengajuan SPM pada bulan pembayaran

- SPM diajukan ke KPPN Jakarta II mulai hari kerja awal bulan berikutnya sampai dengan tanggal 10 bulan berikutnya.

- Khusus untuk PPNPN yang telah mendapat persetujuan Dirjen Perbendaharaan dapat dibayarkan pada bulan berkenaan, pengajuan SPM paling lambat tanggal 10 bulan berkenaan.

- Menggunakan kode Jenis SPM 227 (Penghasilan PPNPN Susulan).

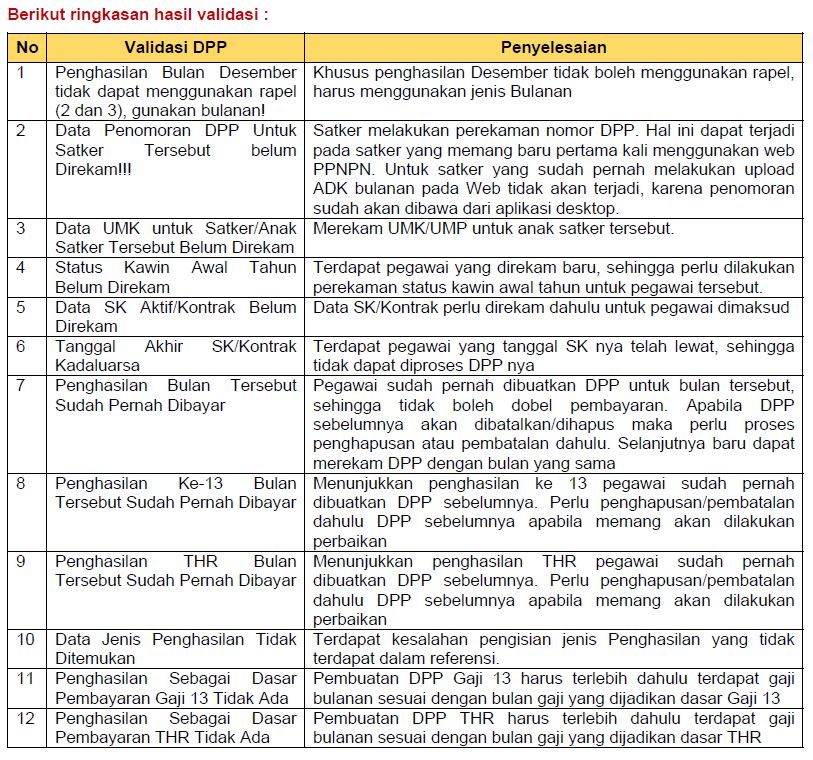

Validasi Penolakan SPM PPNPN

- DPP yang dibuat oleh operator satker ada kemungkinan tidak berstatus selesai atau statusnya "ditolak".

- Untuk DPP yang statusnya ditolak, maka pada menu Perhitungan >> Daftar Pembayaran Penghasilan/ DPP dapat dilihat hasil validasi penyebab ditolak dengan download file excel dari kolom aksi.

- Berdasarkan hasil validasi tersebut, maka akan dapat diambil langkah penyelesaian sebagai berikut:

Alur Pelayanan

PEMBAYARAN GAJI PPNPN

Pengertian PPNPN

- Diangkat oleh Pejabat Pembina Kepegawaian, antara lain:

- Wakil Menteri yang berasal dari Non Pegawai Negeri;

- Pegawai Pemerimah dengan Perjanjian Kerja (PPPK);

- Hakim Ad Hoc yang berasal dari Non Pegawai Negeri;

- Staf Khusus non pegawai negeri pada Kementerian Negara/ Lembaga;

- Komisioner/ pegawai non pegawai negeri pada lembaga nonstruktural;

- Dokter/ Bidan PTT;

- Dosen/ Guru Tidak Tetap; dan

- PPNPN lainnya yang diangkat oleh Pejabat Pembina Kepegawaian dan penghasilannya bersumber dari APBN.

- Diangkat oleh Kuasa Pengguna Anggaran/ Pejabat Pembuat Komitmen dalam rangka pengadaan barang/jasa, di antaranya:

- Tenaga Ahli/ Konsultan untuk memenuhi kebutuhan jasa penelitian/konsultasi pada Kementerian Negara/ Lembaga;

- Satpam, Pengemudi, Petugas Kebersihan, dan Pramubakti pada satker yang membuat perjanjian kerja/ kontrak dengan KPA/ PPK untuk melaksanakan kegiatan operasional kantor; dan

- PPNPN lainnya yang membuat perjanjian kerja/ kontrak dengan KPA/ PPK dalam rangka pengadaan barang dan jasa, serta penghasilannya bersumber dari APBN.

-

Pegawai pada BLU yang penghasilannya dibayarkan dari pendapatan BLU; dan

-

Pegawai tidak tetap/ penerima honorarium yang ditugaskan terkait output kegiatan.

Pembayaran Penghasilan PPNPN

- Pembayaran penghasilan PPNPN dilakukan setiap bulan dan paling lambat tanggal 10 (sepuluh) pada bulan berikutnya.

- Pembayaran penghasilan bagi PPNPN yang diatur dalam PER-31 /PI3/2016 adalah penghasilan PPNPN yang dibebankan pada APBN, tidak termasuk pembayaran tunjangan kinerja PPNPN.

- Dalam hal terdapat penghasilan yang telah menjadi hak PPNPN bulan-bulan sebelumnya yang belum dibayarkan, maka pembayarannya dapat dirapel.

- Penghasilan PPNPN dibayarkan setiap bulan sesuai dengan surat keputusan/ perjanjian kerja/ kontrak dan/ atau peraturan perundang-undangan.

- Prinsip umum pembayaran PPNPN:

- Penghasilan PPNPN dibayarkan pada bulan berikutnya;

- Penghasilan PPNPN dapat dibayaran pada bulan berkenaan setelah mendapat persetujuan Dirjen Perbendaharaan; dan

- Pembayaran penghasilan PPNPN yang dilakukan sebelum penyelesaian pelaksanaan tugas harus disenai SPTJM.

Kode SPM

PEMBAYARAN LEMBUR PPNPN

Dasar Hukum

Peraturan Menteri Keuangan Nomor 85/PMK.05/2017 Tentang Tata Cara Pembayaran Uang Lembur Dan Uang Makan Lembur Bagi Pegawai Non-Aparatur Sipil Negara, Satuan Pengaman, Pengemudi, Petugas Kebersihan, Dan Pramubakti.

Yang Berhak Menerima

-

Pegawai Non ASN (Aparatur Sipil Negara) yang pengangkatannya ditetapkan berdasarkan surat keputusan pejabat yang berwenang.

- Yang meliputi:

- Staff Khusus/ Staff Ahli Non ASN pada Kementerian/ Lembaga;

- Komisioner/ Pegawai Non ASN pada Lembaga Non Struktural;

- Dokter/ bidan pegawai tidak tetap;

- Dosen/ guru tidak tetap; dan

- Pegawai Non ASN Lainnya yang pengangkatannya ditetapkan berdasarkan surat keputusan pejabat yang berwenang.

- Tidak termasuk:

- Pegawai Non ASN yang bekerja pada BLU (Badan Layanan Umum) yang uang lembur dan uang makan lembumya dibayarkan melalui Pendapatan BLU (Badan Layanan Umum).

- Yang meliputi:

-

Satpam, Pengemudi, Petugas Kebersihan, dan Pramubhakti.

-

Dengan syarat:

- Pengangkatannya berdasarkan perjanjian kerja/ kontrak kerja dengan kuasa pengguna anggaran/ PPK/ Kepala Kantor/ Kepala Satuan Kerja untuk jangka waktu tertentu melaksanakan tugas dalam rangka mendukung kegiatan operasional instansi pemerintah, dan dibiayai dari APBN.

- Ada klausul tentang pembayaran Uang Lembur dan Uang Makan Lembur yang tercantum dalam perjanjian kerja/ kontrak.

-

Tidak termasuk:

-

Outsourcing dan Satpam, Pengemudi, Petugas Kebersihan dan Pramubakti pada satker BLU.

-

-

Syarat Pembayaran

- Syarat Pembayaran Lembur dan Uang Makan Lembur PPNPN:

- Pengangkatannya berdasarkan perjanjian kerja/ kontrak kerja antara Satuan Pengaman, Pengemudi, Petugas Kebersihan dan Pramubakti dengan KPA/ PPK/ Kepala Kantor/ Kepala Satker;

- Terdapat klausul pembayaran Lembur dan Uang Makan Lembur dalam perjanjian kerja/ kontrak kerja.

- Uang Lembur dan Uang Makan Lembur dapat diberikan kepada Satuan Pengaman, Pengemudi, Petugas Kebersihan, dan Pramubakti dengan ketentuan:

- Uang Lembur dan Uang Makan Lembur dapat diberikan kepada Pegawai Non-ASN yang pengangkatannya ditetapkan berdasarkan surat keputusan dari pejabat yang benwenang;

- Mendapat Surat Perintah Kerja Lembur (SPKL) yang dibuat bulanan atau hari-hari tertentu saat melakukan kerja lembur;

- Melakukan Kerja Lembur paling sedikit 1 jam penuh;

- Besaran Uang Lembur PPNPN diberikan sesuai dengan ketentuan dalam Peraturan Menteri Keuangan mengenai Standar Biaya Masukan (SBM);

- PPNPN yang melaksanakan Kerja Lembur pada hari libur kerja, dapat diberikan Uang Lembur sebesar 200% dari besaran Uang Lembur sesuai dengan ketentuan SBM;

- Kepada PPNPN yang melaksanakan Kerja Lembur paling sedikit 2 jam berturut-turut diberikan Uang Makan Lembur yang besamya sesuai dengan ketentuan SBM; dan

- Uang Makan Lembur diberikan maksimal 1 (satu) kali per hari.

Tata Cara Penyusunan

- Pembayaran Uang Lembur dan Uang Makan Lembur didasarkan pada SPKL dan Daftar Hadir Lembur;

- Uang Lembur dan Uang Makan Lembur dibayarkan sebulan sekali paling cepat pada awal bulan berikutnya;

- Khusus untuk Uang Lembur dan Uang Makan Lembur bulan Desember, dapat dibayarkan pada bulan berkenaan mengikuti ketentuan mengenai pedoman pelaksanaan penerimaan dan pengeluaran negara pada akhir tahun;

- Pembayaran Uang Lembur dan Uang Makan Lembur diberikan dalam batas pagu anggaran yang tersedia dalam DIPA satuan kerja berkenaan menggunakan akun 521111;

- Pembayaran Uang Lembur dan Uang Makan Lembur dilakukan dengan mekanisme pembayaran langsung ke rekening PPNPN atau melalui rekening bendahara pengeluaran;

- Permimaan pembayaran Uang Lembur dan Uang Makan Lembur dapat diajukan untuk beberapa bulan sekaligus; dan

- Potongan Pajak Penghasilan atas pembayaran Uang Lembur dan Uang Makan Lembur kepada PPNPN dilaksanakan sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

-

Daftar Pembayaran Perhitungan Uang Lembur dan Uang Makan Lembur;

-

Rekapitulasi daftar pembayaran perhitungan Uang Lembur dan Uang Makan Lembur;

-

Surat Perintah Kerja Lembur;

-

Daftar Hadir Kerja selama 1 (satu) bulan;

-

Daftar Hadir Lembur;

-

Daftar Nominatif, untuk yang lebih dari 1 (satu) penerima; dan

-

Surat Setoran Pajak Pajak Penghasilan (SSP PPh).

Dokumen Kelengkapan Pengajuan SPM

Lampiran SPM-LS Pembayaran Lembur dan Uang Makan Lembur PPNPN (yang Disampaikan ke KPPN Jakarta II melalui aplikasi SAKTI):

- SPM 2 Lembar;

- ADK SPM;

- Surat Setoran Pajak Penghasilan (SSP PPh); dan

- Daftar Nominatif Pembayaran Lembur.

POTONGAN PENGHASILAN PPNPN

Adapun besaran iuran JKN bagi PPNPN ini berlaku:

- batas atas sebesar Rp 12.000.0130; dan

- batas bawah sebesar upah minimum Kabupaten/ Kota/ Provinsi.

Jika besaran penghasilan PPNPN di bawah upah minimum, maka ada dua kondisi yaitu:

- satker melakukan pendaftaran dan pemotongan iuran JKN setelah berkoordinasi dengan BPJS Kesehatan; dan

- apabila terdapat PPNPN yang memiliki penghasilan di bawah upah minimum Kabupaten/ Kota/ Provinsi dan PPNPN tersebut menjadi peserta JKN Penerima Upah, maka atas penghasilan tetap PPNPN tersebut dipotong sebesar 1% dengan dasar perhitungan adalah Upah Minimum Kabupaten/ Kota/ Provinsi.