RPATA: Solusi Akuntabel Mengelola Pembayaran di Akhir Tahun Anggaran 2025

Tulus Halomoan Marbun PTPN KPPN Medan II

Akhir tahun anggaran selalu menjadi fase paling krusial dalam siklus pengelolaan keuangan negara. Di periode inilah seluruh perencanaan, pelaksanaan, dan pengendalian anggaran diuji secara nyata. Tidak jarang, satuan kerja berada dalam situasi dilematis: pekerjaan telah berjalan sesuai kontrak, bahkan secara fisik hampir atau sudah selesai, tetapi proses administratif dan batas waktu pengajuan tagihan tidak selalu dapat berjalan selaras dengan kalender anggaran. Dalam kondisi seperti ini, negara dihadapkan pada dua risiko sekaligus. Di satu sisi, terdapat risiko pelanggaran prinsip tutup buku APBN apabila pembayaran dipaksakan melewati batas tahun anggaran. Di sisi lain, terdapat risiko ketidakpastian hak pihak ketiga apabila negara tidak memiliki mekanisme yang sah untuk mengamankan kewajiban pembayaran.

Di tengah kompleksitas tersebut, Rekening Penampungan Akhir Tahun Anggaran (RPATA) hadir sebagai jawaban kebijakan yang dirancang secara sadar untuk menyeimbangkan kepastian hukum, akuntabilitas fiskal, dan realitas pelaksanaan pekerjaan pemerintah. RPATA bukanlah instrumen baru yang berdiri sendiri, melainkan bagian dari evolusi kebijakan perbendaharaan negara yang terus berupaya menutup celah antara norma anggaran dan praktik di lapangan. Penyempurnaan melalui Peraturan Menteri Keuangan Nomor 84 Tahun 2025 menegaskan bahwa negara tidak lagi memandang persoalan akhir tahun semata sebagai masalah administratif, tetapi sebagai isu tata kelola yang berdampak langsung pada kualitas belanja negara.

Secara konseptual, RPATA mencerminkan pengakuan negara bahwa kewajiban tidak selalu lahir bersamaan dengan pembayaran. Dalam pengadaan pemerintah, kewajiban muncul ketika pekerjaan telah dilaksanakan sesuai kontrak, bukan semata ketika kas negara berpindah ke rekening penyedia. Namun, sistem anggaran mengharuskan adanya pemisahan yang tegas antar tahun anggaran. Tanpa mekanisme penampungan, pemerintah akan terjebak pada pilihan ekstrem: menunda pembayaran tanpa kepastian atau membayar secara terburu-buru demi mengejar serapan anggaran. RPATA dirancang untuk menghindari kedua ekstrem tersebut.

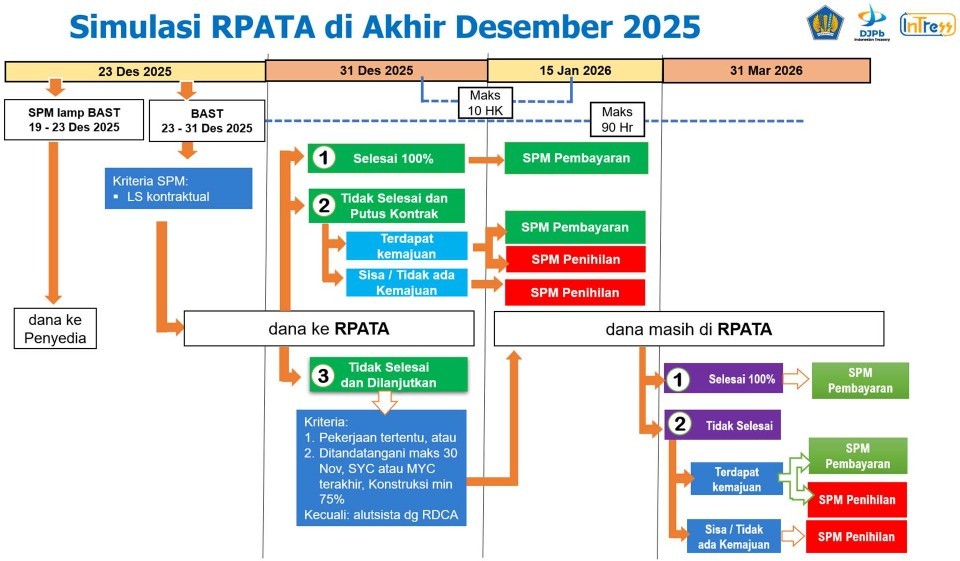

Dalam pelaksanaannya, RPATA dimulai dari pengakuan internal satuan kerja bahwa terdapat pekerjaan kontraktual yang secara realistis tidak dapat ditutup secara normal hingga tanggal 31 Desember. Kesadaran ini menuntut peran profesional Pejabat Pembuat Komitmen, yang tidak hanya bertindak sebagai administrator kontrak, tetapi juga sebagai penjaga integritas anggaran. PPK dituntut untuk menghitung secara cermat nilai pekerjaan yang telah atau diperkirakan akan diselesaikan sampai akhir tahun, termasuk potensi kewajiban masa pemeliharaan. Proses ini bukan sekadar hitung-hitungan angka, melainkan penilaian substantif atas progres dan kualitas pekerjaan.

Dana yang ditampung melalui RPATA tidak langsung dibayarkan kepada penyedia. Inilah titik pembeda paling mendasar antara RPATA dan pembayaran biasa. Negara secara sadar memilih untuk menempatkan dana tersebut dalam rekening penampungan milik Bendahara Umum Negara. Dengan langkah ini, negara mengirimkan pesan yang jelas: kewajiban diakui, tetapi pembayaran tetap tunduk pada prinsip kehati-hatian. Belanja diakui dalam laporan keuangan tahun berjalan, sehingga tidak terjadi manipulasi serapan atau pergeseran beban ke tahun berikutnya. Namun, kas tetap berada dalam penguasaan negara sampai seluruh persyaratan penyelesaian pekerjaan benar-benar terpenuhi.

Peraturan Menteri Keuangan Nomor 84 Tahun 2025 mengatur mekanisme ini secara rinci, mulai dari tahap penampungan, pengujian oleh KPPN, hingga pemindahbukuan dana ke

RPATA. Pengaturan yang detail ini menunjukkan bahwa RPATA bukan ruang abu-abu, melainkan mekanisme yang sangat terstruktur. Setiap tahap dilengkapi dengan kewajiban dokumen, pernyataan tanggung jawab mutlak, serta proses pengujian berlapis. Dengan demikian, risiko penyalahgunaan atau penampungan fiktif dapat ditekan secara sistemik.

Setelah dana ditampung, arah kebijakan RPATA sepenuhnya ditentukan oleh status penyelesaian pekerjaan. Apabila pekerjaan berhasil diselesaikan seratus persen dan dituangkan dalam Berita Acara Serah Terima, maka pembayaran kepada penyedia dilakukan pada tahun anggaran berikutnya. Pada tahap ini, mekanisme RPATA menunjukkan fleksibilitas yang bertanggung jawab. Negara tidak menunda pembayaran tanpa batas, tetapi memastikan bahwa pembayaran dilakukan setelah seluruh aspek administratif dan substansi pekerjaan terpenuhi. Dana yang dibayarkan kepada penyedia kemudian direimburs dari RPATA ke kas negara, sehingga keseimbangan kas dan pencatatan tetap terjaga.

Kebijakan ini juga secara tegas mengantisipasi skenario yang kurang ideal. Tidak semua pekerjaan berakhir dengan penyelesaian sempurna. Ada pekerjaan yang tidak selesai hingga akhir masa kontrak atau tidak memenuhi syarat untuk diberikan kesempatan penyelesaian melewati batas akhir tahun anggaran. Dalam kondisi tersebut, RPATA tidak menjadi “tempat parkir” dana tanpa kejelasan. Regulasi mewajibkan adanya penihilan saldo RPATA, yaitu pengembalian dana ke kas negara disertai koreksi belanja. Penihilan ini bukan sekadar prosedur teknis, tetapi bentuk akuntabilitas negara untuk mengakui bahwa sebagian belanja yang direncanakan tidak terealisasi.

Salah satu aspek penting yang memperkaya desain RPATA adalah pengaturan mengenai pemberian kesempatan penyelesaian pekerjaan melewati batas akhir tahun anggaran. Kebijakan ini menunjukkan bahwa negara memahami dinamika proyek, terutama pekerjaan tertentu yang secara teknis memang sulit ditutup tepat pada tanggal 31 Desember. Namun, fleksibilitas ini dibatasi secara ketat. Kesempatan hanya diberikan dalam jangka waktu tertentu, disertai sanksi denda keterlambatan, dan tidak boleh mengubah nilai maupun volume kontrak. Dengan kata lain, RPATA bukan sarana untuk melegalkan perencanaan yang buruk, melainkan ruang terbatas untuk menyelesaikan pekerjaan yang secara rasional membutuhkan waktu tambahan.

Dari sudut pandang tata kelola, RPATA juga memperkuat fungsi monitoring dan evaluasi. Pengawasan RPATA yang dihasilkan dari sistem informasi perbendaharaan menjadi alat penting untuk memastikan bahwa setiap dana yang ditampung memiliki jejak yang jelas. Informasi mengenai kontrak, nilai penampungan, jumlah pembayaran, hingga sisa saldo dapat

dipantau secara real time oleh berbagai pihak. Hal ini memperkecil ruang kelalaian sekaligus meningkatkan transparansi antar level pemerintahan.

Lebih jauh, RPATA membawa pesan normatif yang kuat mengenai kualitas belanja negara. Kebijakan ini menegaskan bahwa keberhasilan pengelolaan anggaran tidak diukur semata dari tingginya tingkat penyerapan, tetapi dari kesesuaian antara belanja, output, dan pertanggungjawaban. Dengan RPATA, negara menolak logika “habiskan anggaran demi serapan”, dan menggantinya dengan pendekatan yang lebih rasional dan bertanggung jawab. Belanja yang baik adalah belanja yang tepat waktu, tepat sasaran, dan dapat diaudit, meskipun harus melalui mekanisme penampungan.

Bagi satuan kerja, keberadaan RPATA seharusnya menjadi cermin evaluatif. Penggunaan RPATA secara berulang dari tahun ke tahun patut dibaca sebagai sinyal adanya masalah dalam perencanaan, pengadaan, atau manajemen kontrak. Dengan demikian, RPATA tidak hanya berfungsi sebagai instrumen teknis, tetapi juga sebagai alat refleksi kebijakan internal. Regulasi ini secara tidak langsung mendorong perbaikan kualitas perencanaan sejak awal tahun anggaran, agar ketergantungan pada mekanisme akhir tahun dapat diminimalkan. Pada akhirnya, RPATA menunjukkan bagaimana negara berupaya mengelola kompleksitas tanpa mengorbankan prinsip. Melalui mekanisme ini, negara memastikan bahwa hak pihak ketiga tetap terlindungi, laporan keuangan tetap andal, dan disiplin anggaran tetap terjaga. Dalam lanskap pengelolaan APBN yang semakin menuntut transparansi dan akuntabilitas, RPATA bukan sekadar solusi teknis, melainkan simbol kedewasaan tata kelola keuangan negara dalam menghadapi realitas pelaksanaan anggaran.