Oleh: Chiltry R. Hutahaean (Fungsional PTPN Mahir, KPPN Pematang Siantar)

Dalam penjelasan pasal 3 ayat 4 UU Nomor 17 Tahun 2003 tentang Keuangan Negara, fungsi perencanaan merupakan salah satu fungsi APBN yang mengandung arti bahwa anggaran negara menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. Salah satu perwujudan fungsi perencanaan dalam pengelolaan APBN adalah penyusunan rencana penarikan dana yang tepat dan akurat. Sesuai pasal 14 ayat 3 UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, rencana penarikan dana tiap-tiap satuan kerja serta pendapatan yang diperkirakan wajib diuraikan di dalam dokumen pelaksanaan anggaran. Sesuai dengan Peraturan Menteri Keuangan Nomor (PMK) 62 Tahun 2023 pasal 186 disebutkan bahwa Kuasa Pengguna Anggaran (KPA) memiliki tugas dan wewenang untuk menetapkan rencana pelaksanaan kegiatan dan rencana pencairan dana. Pejabat Pembuat Komitmen (PPK) juga memiliki tugas dan wewenang untuk menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana (RPD), serta menyampaikan rencana penarikan dana kepada KPPN.

Terdapat salah satu indikator yang berkaitan erat dengan fungsi perencanaan atau rencana penarikan dana satker yaitu Deviasi Halaman III DIPA. Indikator kinerja Deviasi Halaman III DIPA merupakan indikator kinerja yang digunakan untuk mengukur kualitas perencanaan anggaran K/L berdasarkan rata-rata kesesuaian antara realisasi anggaran terhadap RPD Bulanan. Deviasi halaman III DIPA dihitung berdasarkan rata-rata rasio antara nilai penyimpangan/deviasi realisasi anggaran terhadap RPD pada masing-masing jenis belanja setiap bulannya. Nilai RPD yang diperhitungkan adalah RPD yang dikunci setiap awal triwulan. Satker K/L dapat melakukan pemutakhiran RPD Halaman III DIPA sampai dengan 10 (sepuluh) hari kerja pertama pada setiap triwulan. Khusus untuk triwulan I, batas akhir pemutakhiran RPD pada Halaman III DIPA adalah sampai dengan 10 (sepuluh) hari kerja pertama bulan Februari. Penguncian data RPD pada Halaman III DIPA berdasarkan tanggal posting DIPA hasil revisi pada sistem.

Perubahan RPD pada Halaman III DIPA dilakukan dengan pengajuan usulan revisi anggaran ke Kantor Wilayah Ditjen Perbendaharaan (Kanwil DJPb) sesuai dengan ketentuan yang berlaku. Sesuai dengan Perdirjen Perbendaharaan Nomor PER-9/PB/2023, perubahan rencana penarikan dana dalam halaman III DIPA merupakan revisi administrasi yaitu revisi anggaran dalam hal pagu anggaran tetap yang menjadi kewenangan DJA dan Kanwil DJPb. Perubahan RPD pada Halaman III DIPA perlu dilakukan mulai dari awal tahun anggaran dikarenakan RPD awal merupakan pagu per jenis belanja dibagi dengan 12 bulan.

Pelaksanaan anggaran yang baik tentunya dimulai dari perencanaan yang baik. Satker K/L seharusnya melakukan revisi anggaran untuk pemutakhiran RPD halaman III DIPA dikarenakan RPD yang tercantum pada DIPA awal belum tentu dapat mengakomodasi rencana kegiatan maupun penarikan dana satker setiap triwulan. Apabila tidak dilakukan revisi Halaman III DIPA, maka satker menyatakan bahwa RPD tersebut sesuai dengan rencana kegiatan maupun penarikan dana satker. Tetapi kenyataan yang terjadi, realisasi belanja seringkali tidak sesuai dengan RPD halaman III DIPA awal dimaksud. Pengajuan revisi anggaran sebagai titik awal dalam pemutakhiran RPD Halaman III DIPA yang baik dan benar. Sering kali RPD tidak sesuai dengan rencana kegiatan yang disusun, sehingga perlu dilakukan pemutakhiran. Hal tersebut perlu menjadi perhatian karena tidak seluruh satker K/L melakukan pemutakhiran RPD melalui revisi anggaran walaupun RPD Halaman III DIPA tidak sesuai dengan rencana kegiatan.

Pengaruh Revisi Halaman III DIPA Terhadap Nilai Indikator Kinerja Deviasi Halaman III DIPA

Pemutakhiran rencana pelaksanaan kegiatan maupun RPD pada halaman III DIPA perlu dilakukan apabila memang rencana yang telah disusun sebelumnya tidak sesuai atau terdapat perubahan. Revisi halaman III DIPA merupakan langkah awal yang wajib dilaksanakan setelah satker K/L menyusun rencana pelaksanaan kegiatan maupun RPD untuk memutakhirkan RPD pada halaman III DIPA. Apabila satker tidak melakukan revisi halaman III DIPA, maka rencana pelaksanaan kegiatan ataupun RPD yang digunakan sebagai dasar pelaksanaan kegiatan adalah RPD awal atau RPD yang sebelumnya telah direvisi. Hal tersebut pastinya dapat memengaruhi nilai indikator deviasi halaman III DIPA.

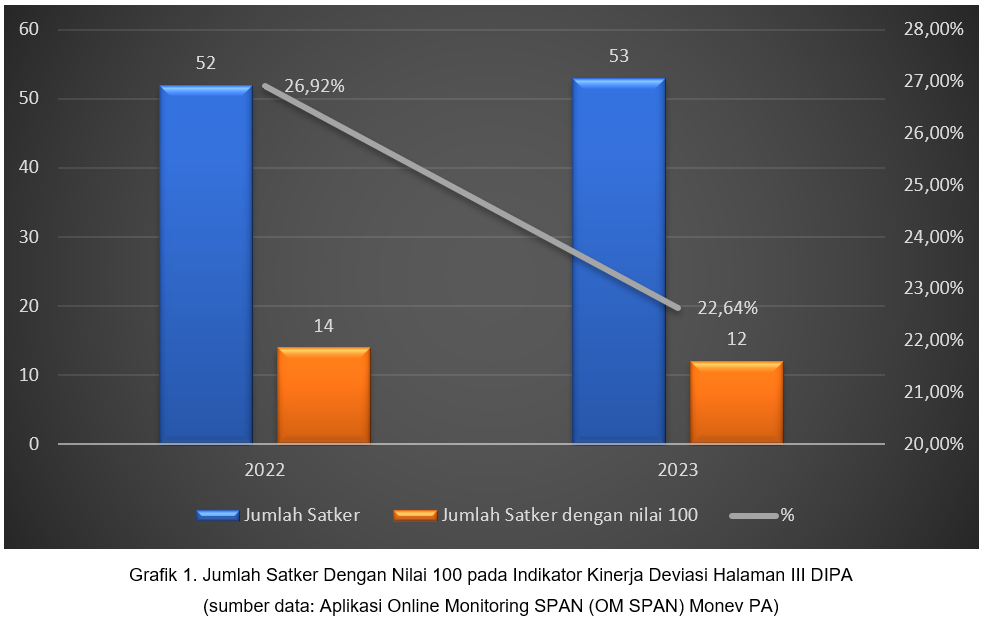

Dengan formula IKPA yang sama antara tahun anggaran 2022 dan 2023, terdapat penurunan atas nilai indikator kinerja deviasi halaman III DIPA KPPN Pematang Siantar selaku Bendahara Umum Negara (BUN). Pada tahun anggaran 2022, nilai indikator kinerja deviasi halaman III DIPA sebesar 82.57, dan menurun di tahun anggaran 2023 yang hanya sebesar 80.49. Dilihat dari jumlah satker, walaupun jumlah satker mitra kerja KPPN Pematang Siantar bertambah satu pada tahun anggaran 2023, tetapi jumlah satker dengan nilai 100 pada indikator kinerja deviasi halaman III DIPA malah menurun sebanyak dua satker.

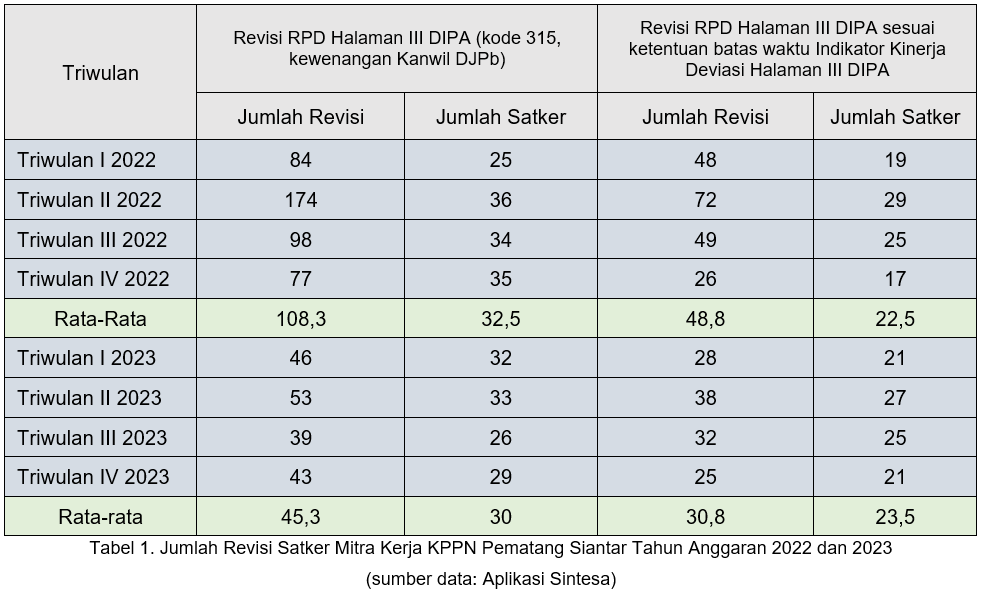

Revisi halaman III DIPA dapat dilakukan minimal satu kali dalam satu triwulan. Pada tahun anggaran 2022, terdapat 1.075 revisi anggaran oleh 37 satker, sedangkan pada tahun anggaran 2023, terdapat 682 revisi anggaran oleh 38 satker. Untuk jumlah satker yang melakukan pemutakhiran RPD halaman III DIPA dalam satu tahun anggaran (kode jenis revisi 315, kewenangan Kanwil DJPb), hanya terdapat 37 satker (71.1%) dengan 433 revisi anggaran pada tahun anggaran 2022, sedangkan pada tahun anggaran 2023, hanya terdapat 36 satker (67.9%) dengan 181 revisi anggaran. Hal tersebut menunjukkan bahwa dalam satu tahun anggaran, tidak seluruh satker melakukan revisi halaman III DIPA untuk pemutakhiran RPD.

Apabila melihat jumlah satker yang melakukan revisi Halaman III DIPA sesuai batas waktu dengan jumlah revisi Halaman III DIPA seluruhnya, jumlah satker yang melakukan revisi sesuai batas waktu lebih kecil dibandingkan seluruh jumlah satker yang melakukan revisi Halaman III DIPA pada setiap triwulannya. Hal tersebut dapat diakibatkan tanggal posting DIPA hasil revisi pada sistem melewati batas waktu. Dalam ketentuan Perdirjen Nomor PER-5/PB/2022, tidak disebutkan batas waktu tanggal posting hasil revisi DIPA pada sistem oleh Kanwil DJPb, tetapi hanya menyebutkan batas akhir pengajuan revisi oleh satker. Hal tersebut diatur tersendiri dalam nota dinas Direktur Pelaksanaan Anggaran. Dengan tidak adanya ketentuan baku terkait dengan batas akhir tanggal posting DIPA hasil revisi, maka jumlah satker yang melakukan revisi sesuai batas waktu bisa saja bertambah.

Secara jumlah satker yang mengajukan revisi Halaman III DIPA sesuai batas waktu, jumlah satker pada tahun anggaran 2023 lebih besar dibandingkan dengan tahun anggaran 2022. Tetapi untuk jumlah satker yang mengajukan revisi Halaman III DIPA secara keseluruhan, jumlah satker pada tahun anggaran 2023 lebih kecil dibandingkan tahun anggaran 2022. Untuk jumlah revisi Halaman III DIPA, rata-rata jumlah revisi pada tahun anggaran 2023 lebih sedikit dibandingkan tahun anggaran 2022.

Berdasarkan data yang ada, rata-rata jumlah revisi Halaman III DIPA dan jumlah satker K/L yang melakukan revisi pada tahun anggaran 2023 lebih kecil dibandingkan tahun anggaran 2022. Untuk jumlah satker yang melakukan revisi Halaman III DIPA sesuai batas waktu, pada tahun anggaran 2023 lebih kecil dibandingkan tahun anggaran 2022 dikarenakan terdapat beberapa perpanjangan batas waktu pengajuan revisi Halaman III DIPA. Hal tersebut menyebabkan RPD yang digunakan dalam perhitungan indikator kinerja deviasi halaman III DIPA dapat menggunakan data RPD setelah batas akhir tanggal posting sesuai ketentuan dalam PER-5/PB/2022.

Apabila dibandingkan dengan nilai IKPA KPPN Pematang Siantar selaku BUN, dimana pada tahun anggaran 2022 sebesar 82.57 dan menurun pada tahun anggaran 2023 yang hanya sebesar 80.49, maka penurunan jumlah satker yang melakukan revisi Halaman III DIPA sejalan dengan penurunan indikator kinerja deviasi halaman III DIPA. Jumlah satker yang melakukan revisi sesuai batas waktu juga cenderung menurun setiap triwulan, berbanding lurus dengan jumlah satker yang memperoleh nilai sebesar 100 untuk indikator kinerja deviasi halaman III DIPA. Bahkan jumlah satker yang memperoleh nilai 100 pada tahun anggaran 2023 lebih kecil dibandingkan tahun anggaran 2022.

Pengajuan revisi Halaman III DIPA untuk perubahan/pemutakhiran RPD Halaman III DIPA merupakan langkah awal yang wajib dilakukan oleh seluruh satker K/L agar pelaksanaan anggaran dapat berjalan sesuai dengan rencana pelaksanaan kegiatan atau RPD yang telah disusun/disepakati. Revisi halaman III DIPA tersebut mempunyai korelasi yang positif terhadap nilai indikator kinerja deviasi halaman III DIPA. Semakin meningkatnya satker yang melakukan revisi halaman III DIPA, maka jumlah satker yang memiliki nilai 100 untuk indikator kinerja deviasi halaman III DIPA akan cenderung meningkat.

Disclaimer: Tulisan ini merupakan opini pribadi penulis dan tidak mewakili pandangan organisasi.