Raha, Kab. Muna - Peta Strategis KPPN Raha Tahun 2020 (06/20)

Peta strategi dan BSC Sebagai Sistem Pengukuran

Yang Mengarahkan Pencapaian Target Kinerja KPPN Raha

Kaplan dan Norton (1992) mengatakan kepada para eksekutif senior: “What you measure is what you get“. Secara singkat ungkapan tersebut ingin mengatakan bahwa sistem pengukuran kinerja betul-betul akan mempengaruhi kinerja dan perilaku individu-individu di dalam perusahaan.

Pengukuran tunggal tidak lagi mencukupi. Ibarat seorang sopir yang tengah mengendarai mobil, tidak cukup dengan dashboard yang hanya menunjukkan pengukuran bahan bakar. Dia juga memerlukan petunjuk pengukuran kecepatan, temperatur mesin, putaran mesin, dan sebagainya. Inilah yang kemudian melatarbelakangi Kaplan dan Norton merumuskan konsep pengukuran kinerja yang dinamakan The Balanced Scorecard (BSC). Keseimbangan (balanced) di sini menunjuk pada adanya kesetimbangan pada perspektif-perspektif yang akan diukur, yaitu antara perspektif keuangan dan perspektif nonkeuangan sebagai berikut:

- Perspektif pelanggan.

- Perspektif internal.

- Perspektif inovasi dan pembelajaran.

- Perspektif keuangan.

Organisasi produktif adalah organisasi yang berfokus pada strategi, memiliki kinerja tinggi serta dapat mengimplementasikan strateginya dengan baik. Suatu organisasi hendaknya dapat menyeimbangkan proses formulasi strategi dan implementasi atas strategi. Penyelarasan antara formulasi dan implementasi strategi tersebut salah satunya dapat diterapkan dengan konsep Strategy Focused Organization dengan menggunakan metode Balanced Scorecard yang dikenalkan oleh Kaplan dan Norton.

Kementerian Keuangan sejak tahun 2007 telah menetapkan Balanced Scorecard (BSC) sebagai pendekatan dalam pengelolaan kinerja. Hingga saat ini, semua pegawai Kementerian Keuangan telah mempunyai ukuran kinerja yang jelas dengan target yang terukur. Melalui indikator kinerja yang jelas dan terukur tersebut diharapkan kinerja (performance) Kementerian Keuangan meningkat sesuai dengan keinginan stakeholders. Langkah selanjutnya yang dilaksanakan adalah perbaikan kualitas strategi dan scorecard organisasi maupun individu. Manajemen kinerja berbasis BSC harus diperkuat dengan standar implementasi yang jelas pada semua unit organisasi. Standar ini dapat memberi awareness kepada pengelola kinerja mengenai posisi organisasi sesuai dengan ukuran-ukuran yang teruji.

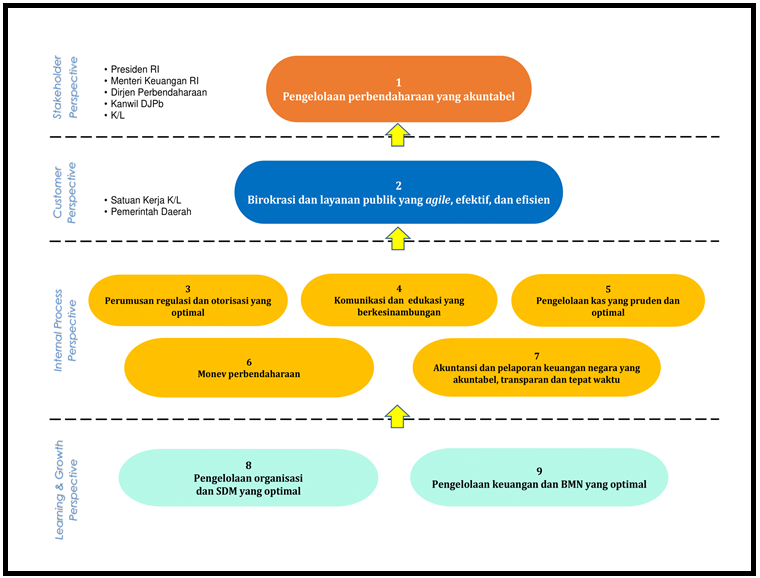

Sebagai organisasi pemerintahan, dan menjadi instansi vertikal Direktorat Jenderal Perbendaharaan Kementerian Keuangan, KPPN Raha juga menggunakan beberapa perspektif sebagai berikut :

- Stake Holder Perspektif

Yaitu untuk menjawab pertanyaan bagaimana stakeholder memandang organisasi. Dalam Stake Holder Perspektif, KPPN Raha ingin menjadi Pengelola Perbendaharaan yang akuntabel.

- Customer Perspektif

Yaitu untuk menjawab pertanyaan bagaimana stakeholder memandang organisasi. Dalam

Customer Perspektif, KPPN Raha ingin menjadi Birokrasi dan layanan public yang agile, efektif, dan efisien.

- Internal Proses Perspektif

untuk menjawab pertanyaan pada bidang apa core bisnis organisasi. Dalam Internal Process Perspektif, KPPN Raha ingin dapat melaksanakan beberapa hal, yaitu melakukan implementasi perumusan regulasi dan otorisasi yang optimal, komunikasi dan edukasi yang berkesinambungan, pengelolaan kas yang pruden dan optimal, monev perbendaharaan, dan melaksanakan akuntansi dan pelaporan keuangan negara yang akuntabel, transparan dan tepat waktu.

- Learning and growth perspektif

Untuk menjawab pertanyaan apakah organisasi mampu berkelanjutan dan menciptakan value. Dalam Learning and Growth Perspektif, KPPN Raha ingin dapat melaksanakan pengelolaan organisasi dan SDM yang optimal, dan melakukan pengelolaan keuangan dan BMN yang optimal.

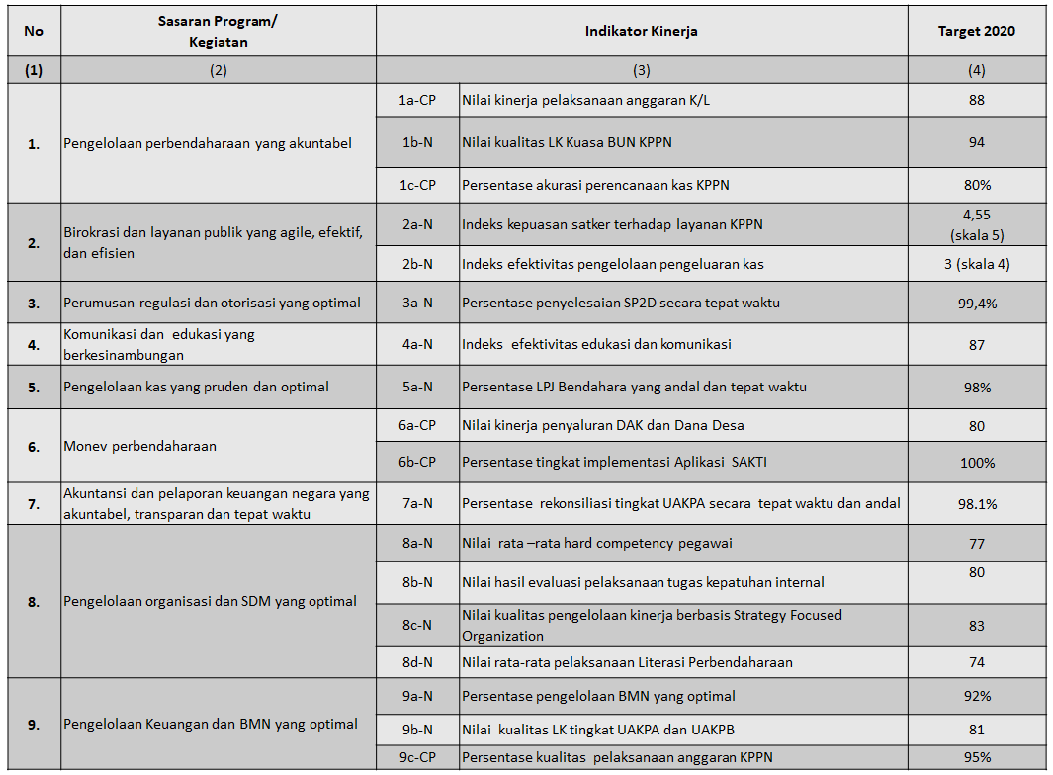

Peta strategi tersebut digunakan untuk menjabarkan strategi secara visual, melalui sejumlah Sasaran Strategis yang terangkai dalam hubungan sebab akibat, sehingga memudahkan dalam mengkomunikasikan strategi. Sasaran Strategis (SS) merupakan pernyataan mengenai apa yang harus dimiliki, dijalankan, dihasilkan, atau dicapai organisasi. Indikator Kinerja Utama (IKU) adalah tolok ukur keberhasilan pencapaian SS.

PERJANJIAN KINERJA TAHUN 2020

KANTOR PELAYANAN PERBENDAHARAAN NEGARA RAHA