DEFINISI IKPA

Indikator Kualitas Pelaksanaan Anggaran atau IKPA adalah indikator yang ditetapkan oleh Kementerian Keuangan selaku BUN untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga dari sisi kesesuaian terhadap perencanaan, efektivitas pelaksanaan anggaran, efisiensi pelaksanaan anggaran, dan kepatuhan terhadap regulasi (Peraturan Menteri Keuangan Nomor 195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja K/L).

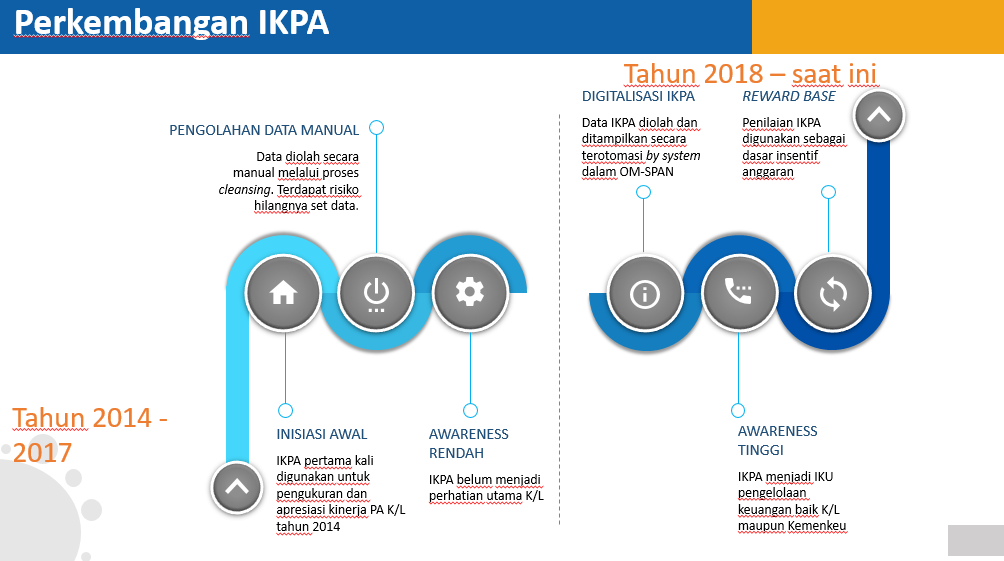

PERKEMBANGAN IKPA

2014 - 2017. Indikator Kualitas Pelaksanaan Anggaran atau IKPA pertama kali digunakan untuk pengukuran dan apresiasi kinerja Pelaksanaan Anggaran K/L tahun 2014. Pada saat itu pengolahan data IKPA dilakukan secara manual melalui proses cleansing sehingga masih terdapat risiko kehilangan set data. Awareness mengenai IKPA masih rendah dan belum menjadi perhatian utama Kementerian Negara/Lembaga.

2018 - Saat ini. Mulai tahun 2018 data IKPA diolah dan ditampilkan secara otomatis by system dalam Aplikasi Online Monitoring SPAN. Sejak IKPA menjadi salah satu Indikator Kinerja Utama (IKU) pengelolaan keuangan yang baik pada Kementerian Negara/Lembaga maupun Kementerian Keuangan, awareness pada IKPA menjadi tinggi dan menjadi perhatian utama K/L sehingga sampai saat ini penilaian IKPA digunakan sebagai dasar insentif anggaran sebagaimana diatur dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 14/PMK.02/2020 tentang Tata Cara Pemberian Insentif Tahun Anggaran 2020 atas Kinerja Anggaran Kementerian Negara/Lembaga Tahun Anggaran 2019.

TUJUAN PENILAIAN IKPA

Tujuan penilaian Indikator Kualitas Pelaksanaan Anggaran atau IKPA antara lain:

- Kelancaran Pelaksanaan Anggaran

- Realisasi Anggaran

- Konfirmasi Capaian Output

- Data Kontrak

- Penyelesaian Tagihan

- SPM yang Akurat

- Dispensasi SPM

- Mendukung Manajemen Kas

- Pengelolaan UP/TUP

- Revisi DIPA

- Renkas/RPD

- Deviasi Halaman III DIPA

- Retur SP2D

- Meningkatkan Kualitas Laporan Keuangan (LKKL/LKPP)

- Penyampaian LPJ Bendahara

- Penyelesaian Pagu Minus Belanja

ASPEK PENGUKURAN DAN INDIKATOR KINERJA

- Kesesuaian Antara Perencanaan Dengan Pelaksanaan Anggaran

- Revisi DIPA

Dihitung berdasarkan frekuensi revisi DIPA dalam hal kewenangan pagu tetap yang dilakukan oleh Satuan Kerja dalam satu triwulan.

- Deviasi Halaman III DIPA

Dihitung berdasarkan rata-rata kesesuaian antara realisasi anggaran terhadap Rencana Penarikan Dana (RPD) bulanan. Pemutakhiran RPD pada Halaman III DIPA yang disampaikan oleh Satuan Kerja paling lambat pada hari kerja ke-10 awal triwulan, kecuali triwulan I di bulan Februari.

- Pagu Minus

Dihitung berdasarkan rasio antara total nilai pagu minus terhadap pagu DIPA. Pagu minus merupakan realiasasi anggaran yang melebihi pagu DIPA pada level akun.

- Kepatuhan terhadap peraturan perundang-undangan di bidang pelaksanaan anggaran

- Data Kontrak

Dihitung berdasarkan rasio ketepatan waktu penyampaian data perjanjian/kontrak terhadap seluruh data kontrak yang didaftarkan ke KPPN. Objek: data kontrak tahun tunggal dengan nilai di atas Rp50 juta, dan data kontrak tahun jamak yang didaftarkan pada tahun pertama masa kontrak.

- Pengelolaan UP dan TUP

Dihitung berdasarkan rasio ketepatan waktu pertanggungjawaban UP Tunai dan TUP Tunai terhadap seluruh pertanggungjawaban UP Tunai dan TUP Tunai. Pada akhir tahun anggaran, memperhitungkan sisa UP Tunai dan TUP Tunai yang belum disetor ke Rekening Kas Negara sebagai pengurang nilai kinerja.

- LPJ Bendahara

Dihitung berdasarkan rasio penyampaian LPJ Bendahara Pengeluaran yang dilakukan secara tepat waktu terhadap seluruh kewajiban penyampaian LPJ.

- Dispensasi SPM

Dihitung berdasarkan jumlah SPM yang mendapatkan dispensasi keterlambatan penyampaian SPM melebihi batas waktu penyampaian SPM yang ditentukan pada akhir tahun anggaran.

- Efektivitas pelaksanaan anggaran

- Penyerapan Anggaran

Dihitung berdasarkan rata-rata nilai kinerja penyerapan anggaran pada setiap triwulan. Target penyerapan pada triwulan I sebesar 15%, triwulan II sebesar 40%, triwulan III sebesar 60%, dan triwulan IV sebesar 90%.

- Penyelesaian Tagihan

Dihitung berdasarkan rasio ketepatan waktu penyelesaian tagihan dengan mekanisme SPM-LS Kontraktual terhadap seluruh SPM-LS Kontraktual yang diajukan ke KPPN

- Capaian Output

Dihitung berdasarkan rasio antara total nilai kinerja Rincian Output (RO) terhadap jumlah RO yang dikelola oleh Satker. Nilai kinerja RO dihitung berdasarkan rasio antara capaian atau realisasi RO terhadap target RO. Satker menyampaikan data capaian output paling lambat 10 hari kerja pada bulan berikutnya, antara lain Realisasi Volume Rincian Output (RVRO), Progres Capaian Rincian Output (PCRO).

- Retur SP2D

Dihitung berdasarkan rasio antara jumlah SP2D yang mengalami retur terhadap jumlah SP2D yang telah diterbitkan.

- Efisiensi pelaksanaan anggaran

- Pengembalian/Kesalahan SPM

Dihitung berdasarkan rasio antara pengembalian/kesalahan SPM oleh KPPN terhadap seluruh SPM yang diajukan oleh Satker ke KPPN. Merupakan SPM yang ditolak atau dikembalikan berdasarkan data PMRT atau kesalahan formal dan validasi tagihan oleh KPPN atau kesalahan substantif.

- Renkas

Merupakan rasio antara Renkas/Rencana Penarikan Dana (RPD) Harian yang disampaikan secara tepat waktu terhadap kewajiban Renkas/RPD Harian yang diajukan ke KPPN.