Rekonsiliasi pajak pusat atas belanja daerah adalah proses penyesuaian atau pencocokan antara jumlah pajak yang harus dibayarkan oleh pemerintah daerah kepada pemerintah pusat dengan total belanja yang telah dilakukan oleh pemerintah daerah dalam kerangka Anggaran Pendapatan dan Belanja Daerah (APBD).

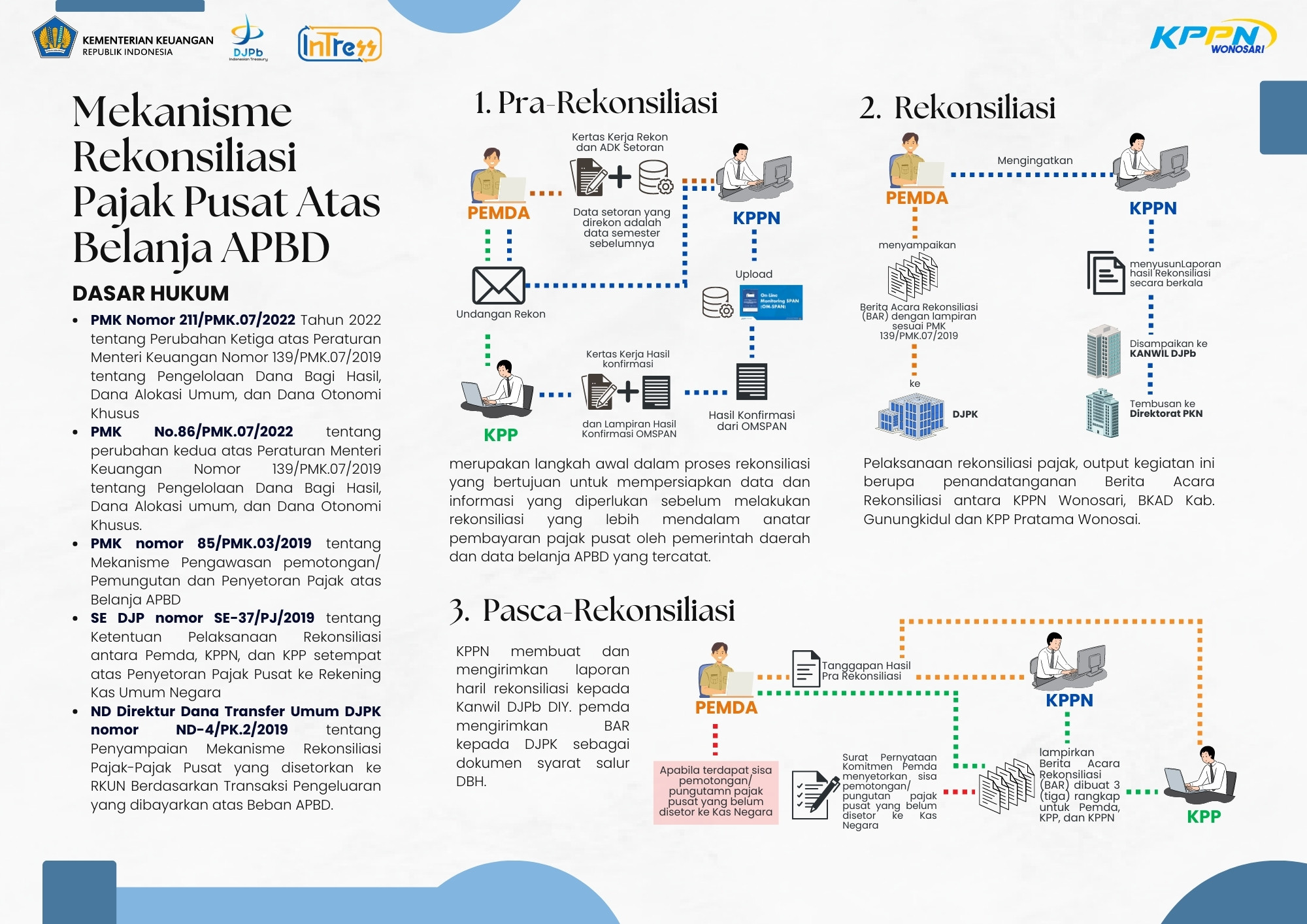

Pelaksanaan Rekonsiliasi Penyetoran Pajak Pusat atas Belanja Daerah berpedoman pada Peraturan Menteri Keuangan (PMK) Nomor 139/PMK.07/2019 sebagaimana terakhir diubah dengan PMK Nomor 211/PMK.07/2022 tentang Perubahan Ketiga atas PMK Nomor 139/PMK.07/2019 tentang Pengelolaan Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Otonomi Khusus.

Tujuan dilaksanakan rekonsiliasi adalah amanat dari PMK Nomor 211/PMK.07/2022 dimana output kegiatan dihasilkan Berita Acara Rekonsiliasi (BAR) sebagai dokumen syarat penyaluran DBH Pajak Bumi dan Bangunan (PBB) dan DBH Pajak Penghasilan (PPh) periode Triwulan III Tahun Anggaran 2023.

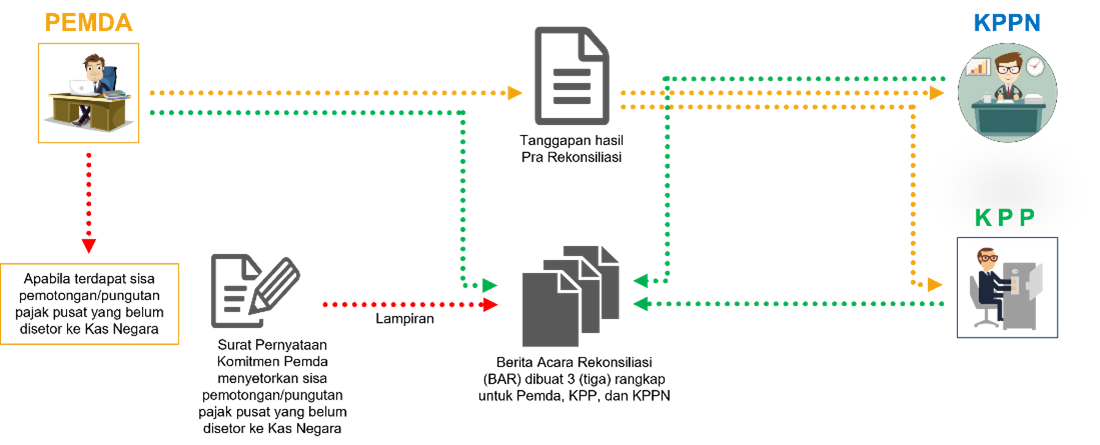

Berita acara rekonsiliasi atas penyetoran pajak Pusat paling sedikit memuat:

- periode pemungutan dan penyetoran pajak;

- jenis dan jumlah pajak yang dipungut;

- jenis dan jumlah pajak yang disetorkan; dan

- tanda tangan para pihak yang melakukan rekonsiliasi.

Rekonsiliasi dilaksanakan dengan ketentuan:

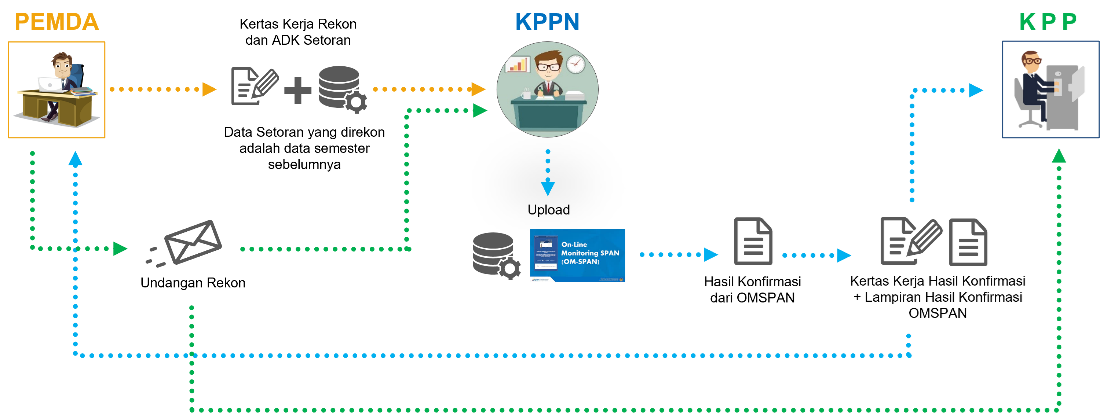

- paling lambat minggu keempat bulan Februari untuk realisasi penyetoran pajak pusat semester II tahun anggaran sebelumnya;

- paling lambat minggu keempat bulan Agustus untuk realisasi penyetoran pajak Pusat semester I tahun anggaran berjalan.

Penerimaan berita acara rekonsiliasi dilaksanakan dengan ketentuan:

- berita acara rekonsiliasi semester II tahun anggaran sebelumnya paling lambat hari kerja terakhir bulan Februari;

- berita acara rekonsiliasi semester I tahun anggaran berjalan paling lambat hari kerja terakhir bulan Agustus.

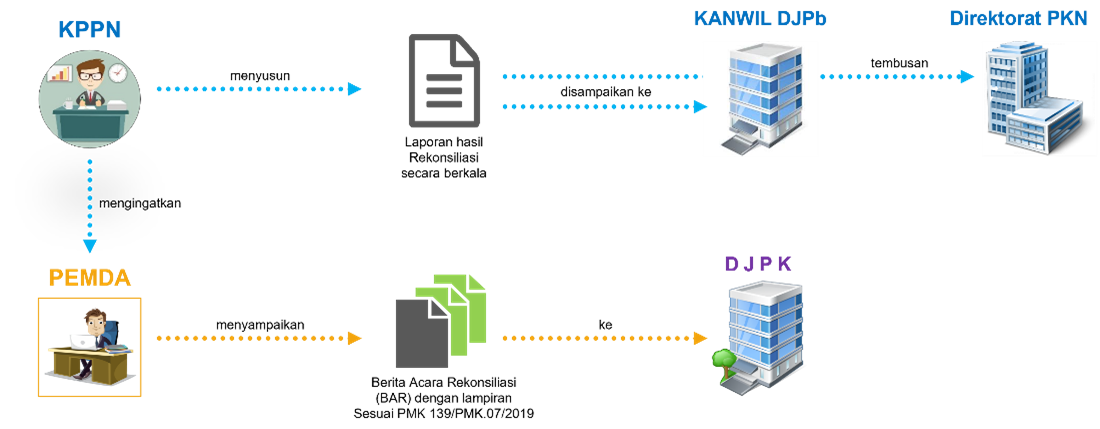

Mekanisme Rekonsiliasi Pajak Pusat atas Belanja Daerah :

- Pra-rekonsiliasi

- Rekonsiliasi

- Pasca-rekonsiliasi