Pola penyerapan anggaran tidak proporsional dan cenderung masih menumpuk di akhir tahun dengan kualitas belanja dan capaian output yang belum sesuai target masih menjadi issue klasik kendala dan permasalahan pada setiap pelaksanaan APBN khususnya belanja pemerintah dari tahun ke tahun. Dilain pihak, belanja pemerintah berperan sangat penting dan diharapkan mampu menjadi roda pengerak untuk meningkatan kondisi perekonomian negara.

Sesuai UU Keuangan Negara Menteri Keuangan selaku Bendahara Umum Negara (BUN) dan Chief Financial Officer (CFO) dalam pelaksanaan APBN mempunyai tugas dan wewenang untuk memastikan pengelolaan APBN khususnya belanja pemerintah yang dilaksanakan oleh K/L sampai dengan satuan kerja instansi vertikalnya berjalan dengan baik. Kegiatan monitoring dan evaluasi atas pelaksanaan anggaran belanja K/L wajib dilaksanakan sebagai langkah mitigasi kendala dan permasalahan, serta sebagai sumber data masukan untuk perumusan kebijakan pelaksanaan anggaran yang lebih baik.

Sesuai UU Keuangan Negara Menteri Keuangan selaku Bendahara Umum Negara (BUN) dan Chief Financial Officer (CFO) dalam pelaksanaan APBN mempunyai tugas dan wewenang untuk memastikan pengelolaan APBN khususnya belanja pemerintah yang dilaksanakan oleh K/L sampai dengan satuan kerja instansi vertikalnya berjalan dengan baik. Kegiatan monitoring dan evaluasi atas pelaksanaan anggaran belanja K/L wajib dilaksanakan sebagai langkah mitigasi kendala dan permasalahan, serta sebagai sumber data masukan untuk perumusan kebijakan pelaksanaan anggaran yang lebih baik.

Baca juga: Serapan Anggaran APBN Cerminan Kinerja Satker

Sejak diinisiasi mulai tahun 2016, pada medio awal tahun 2018 ini, Indikator Kinerja Pelaksanaan Anggaran atau dikenal dengan IKPA mulai digaungkan kembali gemanya oleh Direktorat Jenderal Perbendaharaan. IKPA digunakan sebagai salah satu sarana monev pelaksanaan APBN untuk memastikan kelancaran pelaksanaan anggaran, mendukung manajemen kas, serta meningkatkan kualitas pelaporan keuangan. IKPA ini terdiri empat kategori dengan dua belas indikator yang mencerminkan efektivitas pelaksanaan kegiatan, efisiensi pelaksanaan kegiatan, kesesuaian perencanaan dan penganggaran serta kepatuhan terhadap regulasi.

Kinerja pelaksanaan anggaran yang diIakukan oleh K/L dengan satuan-satuan kerja biasanya hanya diukur dengan prosentase jumlah realisasi di tiap-tiap periode, hal tersebut dianggap belum cukup untuk mengukur kualitas pelaksanaan anggaran satker K/L sesungguhnya. Sedangkan dalam IKPA, realisasi anggaran merupakan salah satu dari 12 indikator didalamnya yaitu: jumlah revisi anggaran, rata-rata gap antara realisasi dan rencana penarikan dana, penggantian uang persediaan yang tepat waktu, penyampaian LPJ bendahara yang tepat waktu, penyampaian data kontrak yang tepat waktu, penyelesaian tagihan yang tepat waktu, penyerapan anggaran, retur SP2D, perencanaan kas yang tepat waktu, pengembalian SPM, dispensasi SPM dan pagu minus.

Baca juga: Mengawal Capaian Output Program Prioritas Nasional

Langkah penting yang dilakukan Ditjen Perbendaharaan untuk mendukung penilaian kinerja ini x Langkah Pengintegrasian IKPA pada Online Monitoring SPAN (OM SPAN). Sehingga, seluruh satker K/L, KPPN dan Kanwil Ditjen Perbendaharaan sesuai dengan kewenangannya masing-masing dapat mengakses nilai IKPA, nilai per indikator dan detil transaksi per indikator secara real time by system melalui menu pada OM SPAN yang mudah diakses dan user friendly. Hal ini bertujuan untuk menjamin transparansi dan akuntabiitas pelaksanaan kegiatan penilaian IKPA ini.

Sebagai instansi vertikal Direktorat Jenderal Perbendaharaan di daerah, Kanwil DJPb dan KPPN selaku pembina pelaksanaan anggaran satker K/L di daerah diminta untuk menginformasikan IKPA dan melakukan langkah-langkah peningkatan capaian IKPA satker K/L di wilayah kerjanya masing-masing. Dimulai pada bulan April 2018 sampai dengan saat ini, Kanwil DJPb Provinsi Banten secara maraton telah melaksanakan kegiatan sosialisasi IKPA kepada satker-satker K/L. Melalui rangkaian kegiatan Rakorda PA, EPA, FGD, GKM, filosofi mendasar atas dua belas kegiatan pelaksanaan anggaran yang menjadi indikator kinerja pelaksanaan anggaran, langkah-langkah strategis yang harus dilakukan untuk meningkatkan capaian IKPA disosialisasikan secara komprehensif. Hal yang sama juga telah dilakukan oleh KPPN-KPPN di lingkup Kanwil DJPb Banten kepada satker-satker di wilayah kerjanya masing-masing.

Baca juga: Keynote Speech Kakanwil DJPb dalam EPA Triwulan III 2018

Filosofi mendasar atas pentingnya IKPA tersebut antara lain: komitmen negara untuk membayar tagihan dari pihak ketiga melalui penyampaian data kontrak dan tagihan yang tepat waktu, sehingga menjamin kelancaran pelaksanaan anggaran. Untuk mendukung manajemen kas diperlukan pengelolaan UP/TUP, revisi DIPA, deviasi hal 3 DIPA, perencanaan kas yang baik dan akurat. Yang terakhir adalah untuk meningkatkan kualitas laporan keuangan diperlukan LPJ bendahara tepat waktu dan penyelesaian atas pagu minus belanja. Hal-hal yang menjadi landasan IKPA tersebut perlu dipahamkan kembali kepada para pejabat pengelola APBN untuk menjamin ketercapaian output atas dana APBN/DIPA yang dikelolanya.

Di lingkup internal Kementerian Keuangan, IKPA ini merupakan salah satu indikator kinerja utama dari Menteri Keuangan (Kemenkeu wide) yang diturunkan kepada Dirjen Perbendaharaan (Kemenkeu one) dan selanjutnya diturunkan kepada Kepala Kanwil Ditjen Perbendaharaan (Kemenkeu Two). Oleh karena itu, Kanwil DJPb Provinsi Banten juga telah melaksanakan kegiatan sosialisasi IKPA secara khusus dengan satuan-satuan kerja di lingkup Kementerian Keuangan di Provinsi Banten.  Dalam kerangka keuangan negara, selain tugasnya sebagai CFO, Kementerian Keuangan juga merupakan bagian dari Kementerian/Lembaga atau Chief Operational Officer (COO), sehingga sebagai bagian dari Kementerian/Lembaga, Kementerian Keuangan juga mempunyai kewenangan dan tanggung jawab untuk menggunakan anggaran dalam rangka pelaksanaan tugas. Dalam tugasnya sebagai pengguna anggaran, Kementerian Keuangan juga diharapkan mempunyai kinerja yang tinggi atau memiliki capaian IKPA yang optimal dalam hal penggunaan anggaran yang dikelolanya.

Dalam kerangka keuangan negara, selain tugasnya sebagai CFO, Kementerian Keuangan juga merupakan bagian dari Kementerian/Lembaga atau Chief Operational Officer (COO), sehingga sebagai bagian dari Kementerian/Lembaga, Kementerian Keuangan juga mempunyai kewenangan dan tanggung jawab untuk menggunakan anggaran dalam rangka pelaksanaan tugas. Dalam tugasnya sebagai pengguna anggaran, Kementerian Keuangan juga diharapkan mempunyai kinerja yang tinggi atau memiliki capaian IKPA yang optimal dalam hal penggunaan anggaran yang dikelolanya.

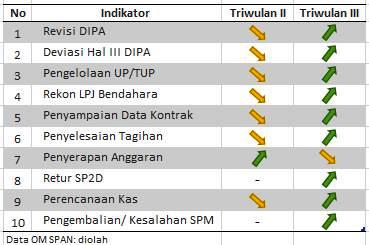

Dari hasil monev IKPA Kanwil DJPb untuk satuan kerja K/L di Provinsi Banten, menunjukkan bahwa secara keseluruhan capaian indikator pada periode triwulan III 2018 mengalami kenaikan dengan nilai diatas 90 dibanding triwulan sebelumnya. Selain indikator penyerapan anggaran, indikator-indikator kinerja yang lain menunjukkan peningkatan pada triwulan III 2018. Diharapkan dengan adanya sosialiasi atas pemahaman IKPA kepada satuan kerja K/L yang dilakukan oleh Kanwil DJPb, dapat mempertahankan indikator kinerja yang sudah tinggi, serta dapat meningkatkan indikator kinerja yang lain untuk lebih optimal sampai dengan akhir tahun anggaran 2018 ini.

Dari hasil monev IKPA Kanwil DJPb untuk satuan kerja K/L di Provinsi Banten, menunjukkan bahwa secara keseluruhan capaian indikator pada periode triwulan III 2018 mengalami kenaikan dengan nilai diatas 90 dibanding triwulan sebelumnya. Selain indikator penyerapan anggaran, indikator-indikator kinerja yang lain menunjukkan peningkatan pada triwulan III 2018. Diharapkan dengan adanya sosialiasi atas pemahaman IKPA kepada satuan kerja K/L yang dilakukan oleh Kanwil DJPb, dapat mempertahankan indikator kinerja yang sudah tinggi, serta dapat meningkatkan indikator kinerja yang lain untuk lebih optimal sampai dengan akhir tahun anggaran 2018 ini.

Kesimpulan, IKPA merupakan reflektor kinerja satker yang dapat digunakan sebagai alat ukur secara periodik/triwulanan untuk menentukan langkah-langkah strategis pelaksanaan anggaran satker K/L pada periode selanjutnya dalam rangka pencapaian output program-program pemerintah yang diembannya. Seperti dikemukakan diawal diharapkan dengan pelaksanaan anggaran K/L khususnya belanja pemerintah yang lancar, diharapkan mampu menjadi roda pengerak untuk meningkatan kondisi perekonomian negara.

(Kontributor: Lilik Kurniawan)