Sosialisasi dilaksanakan pada hari Kamis 22 Desember 2022 via Zoom Meeting yang diikuti oleh satuan kerja di wilayah kerja KPPN Klaten. Sosialisasi dipandu oleh moderator Bapak Tedy Hendrianto dengan narasumber Bapak Joko Hartanto Pejabat Fungsional PTPN KPPN Klaten.

Setelah pembukaan oleh moderator dilanjutkan pemaparan materi oleh narasumber. Tujuan penyusunan PMK Nomor 189/PMK.05/2022 adalah Pemberian kesempatan penyelesaiannya pada tahun 2023 paling lama 90 hari kalender dengan perpanjangan bank garansi, dan membebani DIPA tahun 2022. Langkah ini diambil dengan maksud untuk mendorong belanja pemerintah sebagai shock absorber; menjaga momentum pertumbuhan ekonomi; dan memberikan kemudahan, yang berdasar data 2021 dan proyeksi 2022, terdapat potensi pekerjaan yang tidak dapat diselesaikan s.d. akhirTA 2022.

Ruang Lingkup pekerjaan yang dapat dilanjutkan pada TA 2023 dengan kriteria sebagai berikut :

- Penyelesaian pekerjaan pada masa pandemi COVID-19 yang tidak terselesaikan TA 2022 dan akan dilanjutkan TA 2023 dengan dibebankan pada DIPA TA 2022;

- Pekerjaan yang bersumber dana dari rupiah murni dan/atau PNBP; dan diajukan dengan SPM LS kontraktual dengan Jaminan Pembayaran Akhir TA;

- Meliputi kontrak tahunan dan kontrak tahun jamak pada akhir masa Kontrak;

- Kontrak ditandatangani paling lambat 30 November 2022, dengan maksud agar tidak ada kesengajaan agar bisa melanjutkan tahun 2023.

- Tidak termasuk: a. kontrak dari pendapatan BLU; dan b. pengadaan alutsista TNI.

Pemaparan materi selanjutnya yaitu alur penyelesaian pekerjaan yang tidak terselesaikan s.d. akhir TA 2022 yaitu Keputusan Penyelesaian Sisa Pekerjaan ke TA 2023; Perubahan Kontrak; Jaminan Pembayaran Akhir TA; dan Tata Cara Penyelesaian Sisa Pekerjaan.

Keputusan Penyelesaian Sisa Pekerjaan ke TA 2023 dilakukan oleh KPA. Dimana diawali oleh PPK meneliti bahwa penyedia barang/jasa akan mampu menyelesaikan pekerjaan setelah diberikan kesempatan s.d 90 hari kalender dinyatakan dengan surat pernyataan kesanggupan. Surat pernyataan kesanggupan memuat: a. pernyataan kesanggupan menyelesaikan pekerjaan; b. waktu penyelesaian sisa pekerjaan; dan c. pernyataan bersedia dikenakan denda keterlambatan. Kemudian KPA memutuskan melanjutkan atau tidak melanjutkan penyelesaian sisa pekerjaan ke tahun 2023, untuk hal ini KPA dapat melakukan konsultasi dengan APIP.

Setelah KPA memutuskan melanjutkan penyelesaian sisa pekerjaan ke tahun 2023 maka harus dilakukan perubahan kontrak. Perubahan Kontrak harus memuat klausul sebagai berikut : a. mencantumkan jangka waktu pemberian kesempatan penyelesaian sisa pekerjaan; b. pengenaan denda keterlambatan penyelesaian pekerjaan; c. perpanjangan jaminan pelaksanaan; d. tidak boleh menambah volume dan nilai kontrak pekerjaan; dan e. tidak boleh menambah jangka waktu/masa pelaksanaan pekerjaan. Sedangkan Perpanjangan masa berlaku jaminan pelaksanaan paling singkat sampai dengan batas waktu penyelesaian sisa pekerjaan. Ketentuan lain Perubahan kontrak yaitu dilaksanakan : a. sebelum jangka waktu Kontrak berakhir; dan b. setelah PPK menerima perpanjangan jaminan pelaksanaan.

Terkait Jaminan Pembayaran Akhir TA Penyedia barang/jasa melakukan perpanjangan masa berlaku jaminan.Selanjutnya KPA memberitahukan KPPN sisa pekerjaan akan dilanjutkan pada TA 2023 paling lambat 5 hari kerja setelah masa berakhir Kontrak, dilampiri : a. salinan surat pernyataan kesanggupan yang telah dilegalisasi oleh KPA; b. asli Jaminan Pembayaran Akhir TA yang telah diperpanjang masa berlaku/diganti; dan c. asli surat kuasa klaim Jaminan dari KPA/PPK kepada Kepala KPPN atas Jaminan yang baru. Kemudian KPPN mengembalikan asli Jaminan Pembayaran Akhir TA dan Surat Kuasa Klaim, dan menatausahakan Jaminan Pembayaran dan Surat Kuasa Klaim yang baru.

Tata Cara Penyelesaian Sisa Pekerjaan dilakukan dengan ketentuan Penyedian barang/jasa: a. menyelesaikan pekerjaan di TA 2023 sesuai waktu dalam pernyataan kesanggupan; b. dikenakan denda keterlambatan; c. Bersama PPK menandatangani BAST/BAPP; d. menyetorkan denda keterlambatan setelah penandatanganan BAST/BAPP; e. menyampaikan Jaminan Pemeliharaan kepada PPK dalam hal terdapat retensi.

Setelah itu Satker menyampaikan pemberitahuan penyelesaian sisa pekerjaan ke KPPN, dan mengambil jaminan pembayaran akhir TA dan surat kuasa klaim dengan yang baru. Jika setelah 10 hari kerja KPPN tidak menerima pemberitahuan penyelesaian pekerjaan, KPPN melakukan klaim Jaminan Pembayaran Akhir TA di hari kerja berikutnya. Jika wanprestasi, KPA memerintahkan penyedia barag/jasa mengembalikan pembayaran yang telah diterima ke kas negara sebesar nilai pekerjaan yang tidak selesaikan. Jika penyedia tidak melakukan pengembalian ke kas negara maka dilakukan melalui klaim Jaminan Pembayaran Akhir TA.

Sedangkan untuk perlakuan akuntansi dan pelaporan, K/L melaksanakan penatausahaan, akuntansi dan pelaporan keuangan atas pelaksanaan anggaran dalam rangka penyelesaian pekerjaan yang tidak terselesaikan sampai dengan akhir TA sesuai PMK mengenai kebijakan akuntansi pemerintah pusat. Penyelesaian pekerjaan yang tidak terselesaikan sampai dengan akhir TA 2022 diungkapkan secara memadai dalam catatan atas laporan keuangan.

Kemudian dipaparkan juga cara menghitung besaran Bank Garansi yang harus disediakan penyedia barang dan jasa berikut contohnya. Contoh pertama yaitu Kontrak dengan nilai total 100 milyar. Telah dibayarkan termin I, II, III masing masing 20 milyar, 30 milyar dan 30 milyar. Sedangkan termin 4 sebesar 15 milyar ( belum ada prestasi) dan termin 5 retensi sebesar 5 milyar akan diajukan SPM. Maka nilai besar Bank Garansi yang harus dilampirkan dalam pengajuan SPM adalah sebesar 20 milyar.

Contoh Kedua yaitu Kontrak dengan nilai total 100 milyar. Telah dibayarkan termin I, II, III, IV masing masing 20 milyar, 30 milyar, 30 milyar dan 15 milyar. Sedangkan termin 5 retensi sebesar 5 milyar akan diajukan SPM dan sudah ada BAST karena fisik sudah selesai 100%. Maka dalam pengajuan SPM termin 5 retensi sebesar 5 milyar tersebut tidak perlu mengajukan Bank Garansi, akan tetapi melampirkan foto copy Jaminan pemeliharaan yang telah disahkan PPK.

Contoh Ketiga yaitu Kontrak dengan nilai total 100 milyar. Telah dibayarkan termin I, II, III masing masing 20 milyar, 30 milyar dan 30 milyar. Sedangkan termin 4 sebesar 15 milyar ada prestasi sebesar 10 milyar dan termin 5 retensi sebesar 5 milyar akan diajukan SPM. Maka nilai besar Bank Garansi yang harus dilampirkan dalam pengajuan SPM adalah sebesar 5 milyar dari termin 4 yang belum ada prestasi dan 5 milyar dari termin 5 retensi sehingga total BG adalah sebesar 10 milyar.

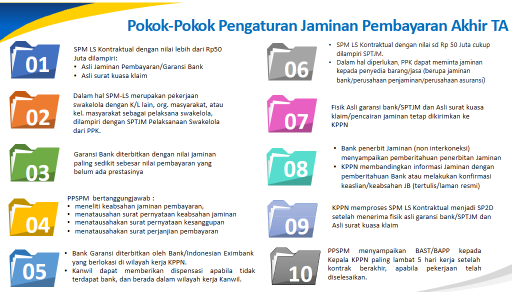

Setelah menyampaikan materi dari PMK 189/PMK.05/2022, Narasumber mengulas kembali Pokok-Pokok Pengaturan Jaminan Pembayaran Akhir TA diantaranya yaitu sebagai berikut :

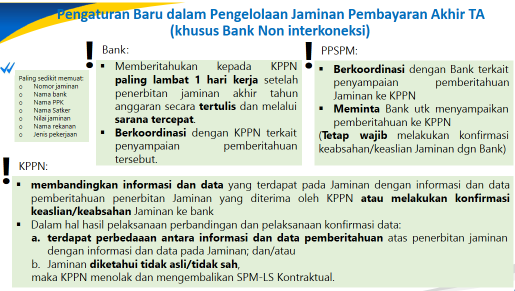

Pengaturan Baru dalam Pengelolaan Jaminan Pembayaran Akhir TA (khusus Bank Non interkoneksi) diatus sebagai berikut :

Sedangkan kontrak yang dibiayai dari SBSN SYC diatur sebagai berikut :

- Jika diperkirakan selesai s.d. akhir TA maka SPM diajukan dilengkapi Bank Garansi sebesar pekerjaan yang belum ada prestasinya. JIka s.d. Akhir TA ternyata pekerjaan belum selesai maka dilanjutakan berdasarkan PMK 6/2019 dengan jangka waktu 90 HK dan beban APBN 2023.

- Jika diperkirakan tidak selesai maka maka dilanjutakan berdasarkan PMK 6/2019 dengan jangka waktu 90 HK dan beban APBN 2023 sepanjang sumber pendanaan masih tersedia.

Sedangkan kontrak yang dibiayai dari SBSN MYC diatur sebagai berikut :

- Jika belum memasuki tahun terakhir kontrak SPM diajukan sebesar prestasinya, sehingga tidak memerlukan Bank Garansi, dan pekerjaan dilanjutkan ke tahun berikutnya.

- Jika memasuki tahun terakhir kontrak SPM diajukan dengan Bank Garansi sebesar yang belum ada JIka s.d. Akhir TA ternyata pekerjaan belum selesai maka dilanjutakan berdasarkan PMK 93/2020 dengan memperpanjang masa MYC.

Pemaparan selanjutanya yaitu transaksi kontraktual dengan pencatatan jaminan akhir tahun/bank garansi. Petunjuk teknis ini digunakan untuk penatausahaan transaksi kontraktual pada akhir tahun anggaran dengan menggunakan Jaminan Akhir Tahun(JAT)/Bank Garansi(BG) baik yang menggunakan mekanisme Bank Garansi Elektronik(BRI, Mandiri, dan BNI) maupun non elektronik. Transaksi Kontraktual pada akhir tahun anggaran yang diatur dalam petunjuk teknis ini yaitu:

- Pencatatan Jaminan Akhir Tahun/Bank Garansi

- Perekaman BAST Bank Garansi(BAST-BG)

- Perekaman SPM Kontraktual dengan Bank Garansi

- Perekaman BAST Final atas SPM dengan BAST-BG

- Penyetoran atas Selisih BAST BG dengan BAST Final atau SPNP (Surat Penetapan Nilai Pengembalian)

Narasumber menjelaskan alur dan proses tahap demi tahap diaplikasi SAKTI. Tidak lupa juga menyampaikan Pelaksanaan Konfirmasi Keaslian dan Keabsahan Jaminan Pembayaran Akhir Tahun Anggaran di aplikasi Om SPAN.

Materi Sosialisasi dapat diunduh disini

Penulis : Sumadi