KPPN Klaten mendapat kehormatan dengan berkunjungnya tamu pegawai Direktorat Sistem Perbendahraan. Tujuan kunjungan ini adalah untuk mengadakan Kegiatan Internalisasi Kebijakan Pembayaran Atas Beban APBN Sebelum Barang/Jasa Diterima, dan Implementasi Meaningful Participation Rencana Penyusunan PMK Mengenai Pelaksanaan Anggaran Dalam Rangka Penyelesaian Pekerjaan Melalui Mekanisme Pembayaran Melalui Rekening Penampungan Akhir Tahun Anggaran, serta Monitoring Dan Evaluasi Kebijakan Penerbitan dan Pengesahan SKPP Secara Elektronik dan Pembayaran Tunjangan Kinerja. Kegiatan dilaksanakan pada hari Kamis tanggal 25 Mei 2023 di aula KPPN Klaten yang diikuti seluruh pejabat dan Pegawai KPPN Klaten.

Agenda Kegiatan ini diantaranya yaitu :

- Internalisasi PMK nomor 145/PMK.05/2017 tentang Tata Cara Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Sebelum Barang/Jasa Diterima.

- Internalisasi PMK Nomor 178/PMK.05/2022 tentang Tata Cara Penerbitan dan Pengesahan Surat Keterangan Penghentian Pembayaran Secara Elektronik.

- Internalisasi PMK Nomor 20 Tahun 2023 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 80/PMK.05/2017 tentang Tata Cara Pembayaran Tunjangan Kinerja Pegawai pada Kementerian.

- Implementasi Meaningful Participation Rencana Penyusunan PMK Mengenai Pelaksanaan Anggaran Dalam Rangka Penyelesaian Pekerjaan Melalui Mekanisme Pembayaran Melalui Rekening Penampungan Akhir Tahun Anggaran;

- Monitoring Dan Evaluasi Kebijakan Penerbitan dan Pengesahan SKPP Secara Elektronik;

- Monitoring Dan Evaluasi Kebijakan Peraturan Menteri Keuangan Nomor 20/PMK.05/2023 tentang perubahan atas Peraturan Menteri Keuangan nomor 80/PMK.05/2017 tentang tata cara pembayaran tunjangan kinerja pegawai pada Kementerian Negara/Lembaga.

Acara dibuka oleh Bapak Sugiyana Kepala KPPN Klaten sekaligus memberikan kata sambutan. Terhadap kebijakan penerbitan beberapa PMK oleh Kantor Pusat, agar semua pegawai memberikan masukan dan menyampaikan jika ditemui kendala supaya diberikan solusinya.

Pembahasan Internalisasi beberapa peraturan disampaikan Narasumber Tim dari Direktorat Sistem Perbendaharaan dengan Narasumber Utama Bapak Muhammad Farid yang didampingi Bapak Joko Hartanto dan Bapak Yatimin. Maksud dari Internalisasi beberapa peraturan adalah merefresh pemahaman, menggali feedback dan masukan/pandangan dari KPPN serta untuk melakukan asistensi/fasilitasi atas kendala yang dihadapi dalam pelaksanaan kebijakan berkenaan, dan/atau monitoring dan evaluasi atas pelaksanaan regulasi dimaksud. Hasil monitoring dan evaluasi dimaksud nantinya akan berguna bagi pengambilan kebijakan atas implementasi penerapan peraturan dimaksud.

Maksud dari kegiatan ini juga mengajukan semacam proposal dari Direktorat Sistem Perbendaharaan, dimana berencana menyusun suatu kebijakan dalam bentuk PMK mengenai Pelaksanaan Anggaran Dalam Rangka Penyelesaian Pekerjaan dengan menggunakan Mekanisme Pembayaran Melalui Rekening Penampungan Akhir Tahun Anggaran. 2 Penyusunan kebijakan tersebut merupakan penyempurnaan atas tata kelola pembayaran pada akhir tahun anggaran pada saat prestasi pekerjaan belum diterima, dimana pembayaran dapat dilakukan dengan lebih aman, efektif, efisien, dan akuntabel, dengan menghilangkan penggunaan garansi bank sebagai jaminan pembayaran akhir tahun anggaran. Untuk itu diminta masukan dari KPPN terkait hal ini.

Harapannya dengan internalisasi ini, KPPN dapat me-refresh kembali pemahaman mengenai kebijakan pembayaran sebelum barang/jasa diterima (misalnya penggunaan jaminan uang muka) dan dapat menyampaikan kembali kepada seluruh satker mitra kerjanya agar mengingatkan Satker terkait dengan kewajiban untuk segera melakukan klaim jaminan uang muka dalam hal penyedia barang/jasa gagak menyelesaikan pekerjaan. Hal ini penting untuk mengantisipasi dan mengurangi risiko waktu penagihan klaim jaminan yang lama seperti halnya penyelesaian klaim jaminan sebagaimana angka 1). Di sisi lain Dit. SP dapat memperoleh masukan atas pelaksanaan PMK, misalnya terkait dengan isu terkait dengan jaminan pemeliharaan, apakah tetap disetor ke kas negara atau dapat langsung digunakan untuk memperbaikin pekerjaan.

Materi Pertama : Pembahasan dan Internalisasi PMK nomor 145/PMK.05/2017 tentang Tata Cara Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Sebelum Barang/Jasa Diterima.

Dasar Hukum Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Sebelum Barang/Jasa Diterima diantaranya yaitu :

- UU No. 1 Tahun 2004 : Pembayaran atas beban APBN/APBD tidak boleh dilakukan sebelum barang dan/atau jasa diterima, poengecualian diatur dalam PP;

- PP 45 Tahun 2013 PP 50 Tahun 2018 : Jenis kegiatan yang dapat dilakukan pembayaran sebelum barang/jasa diterima dengan menyerahkan jaminan antara lain: pembayaran uang muka, sewa-menyewa, jasa asuransi dan penyelenggaraan beasiswa; Tata cara pembayaran dan bentuk jaminan diatur dengan PMK;

- PMK 145/PMK.05/2017: Tata Cara Pembayaran atas Beban Anggaran Pendapatandan Belanja Negara Sebelum Barang atau Jasa Diterima

Sedangkan pada Prinsipnya Pembayaran atas beban APBN/APBD tidak boleh dilakukan sebelum barang dan/atau jasa diterima, poengecualian diatur dalam Peraturan Pemerintah. Jenis Kegiatan yang Dapat Dibayar Sebelum Barang/Jasa Diterima diantranya yaitu :

- Pemberian Uang Muka Kerja

- Kontrak Penyelenggaraan Beasiswa

- Sewa Menyewa

- Pekerjaan Pemeliharaan

- Jasa Asuransi Dan/Atau Pengambil Alih Risiko

- Pemasangan Atau Penambahan Daya Listrik Oleh Perusahaan Listrik Negara

- Pengadaan Jurnal Asing Yang Dibayarkan Dengan Uang Persediaan

- Pengadaan Barang/Jasa Secara Elektronik Yang Dibayarkan Dengan Uang Persediaan

Selain hal hal diatas Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Sebelum Barang/Jasa Diterima harus melampirkan Jaminan. Bentuk-Bentuk Jaminan Atas Pembayaran Sebelum Barang/Jasa Diterima yaitu :

- Surat Jaminan/ Surety Bond yang diterbitkan Bank Umum dan Indonesia Exim Bank, Perusahaan Asuransi dan Konsorsium, Perusahaan Penjaminan dan konsorsium;

- SPKPBJ yang Dibuat dan Ditandatangani PenyediaBarang/Jasa;

- Komitmen dari Penyedia Barang/Jasa atau Penyelenggara Beasiswa, atau Penerima

Karakteristik Surat Jaminan yang harus didertkan Ketika mengajukan tagihan atas beban APBN /APBD harus bersifat :

- Mudah dicairkan

- Tidak Bersyarat

- Pernyataan

Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara Sebelum Barang/Jasa Diterima walaupun telah melampirkan Jaminan tetap memiliki banyak resiko. Kondisi Lapangan sejak diterbitkannya regulasi terkait diantranya :

- Sangat menyibukkan satker dan KPPN terutama pada akhir tahun anggaran.

- Dipertanyakan keamananannya terkait penatausahaan dan penyimpanan Bank Garansi di KPPN

- Diantara kelemahan penggunaan Bank Garansi adalah kesulitan dalam klaim Bank Garansi jika terjadi wanprestasi

- Terdapat beberapa klaim jaminan atas uang muka pada KPPN yang gagal dikalim oleh satker, sehingga penyelesaiannya dilakukan melalui Direktorat Sistem Perbendaharaan. Sejak tahun 2019 hingga tahun 2022 terdapat 12 klaim jaminan yang telah diselesaikan, dan masih tersisa 1 klaim jaminan yang hingga kini belum dapat dilunasi. Secara umum, kegagalan klaim tersebut telah terjadi dalam waktu lebih dari 1 tahun.

- Klaim jaminan uang muka dalam hal penyedia barang/jasa gagal menyelesaikan pekerjaan, masih sangat lama walaupun klaim dilakukan kurang dari 14 hari kerja.

- Penggunaan jaminan pemeliharaan, apakah tetap disetor ke kas negara atau dapat langsung digunakan untuk memperbaikin pekerjaan, belum disepakati pilihan yang tepat.

Materi Kedua : Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran yaitu Mekanisme pembayaran pada akhir TA saat prestasi pekerjaan belum diterima, dimana pencairan dana ditampung ke Rekening Penampungan terlebih dahulu (meniadakan bank garansi). Pembayaran kepada penyedia dilakukan setelah prestasi pekerjaan diterima.

Latar Belakang dirancangnya PMK Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran yaitu:

- Perlunya penyempurnaan mekanisme pembayaran akhir TA

- Pembayaran walau didukung BG belum menghilangkan risiko kerugian negara

- Perlunya mengalihkan tugas-tugas clerical KPPN ke tugas-tugas analytical (mendukung KFR/GFS RCE Kanwil)

Manfaat yang diharapkan dan Tujuan dari PMK Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran yaitu:

- Menjaga prinsip pembayaran setelah prestasi diterima

- Menghindari risiko gagal klaim BG

- Membebaskan beban pembuatan BG

- Tidak membebani tugas KPPN mengelola BG

- Optimalisasi kas pada rekening penampungan

Garis Besar Proses bisnis PMK Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran sebagai berikut:

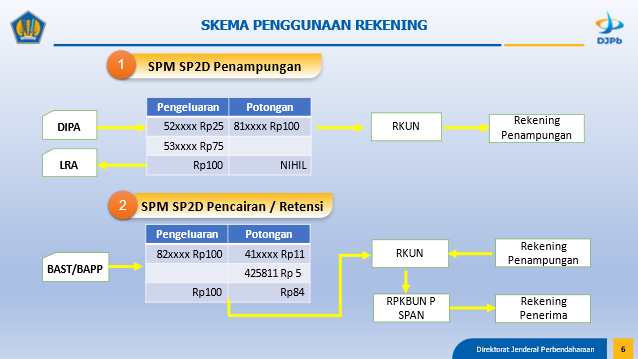

- Pada batas akhir penyampaian SPM LS Kontraktual sesuai LLAT, satker mengajukan SPM-Penampungan (dipotong menjadi nihil) untuk memindahbukukan dana dari RKUN ke Rekening Penampungan, terhadap nilai fisik pekerjaan sekaligus nilai retensi.

- Pada saat pekerjaan terselesaikan (baik s.d. 31 Des atau setelah perpanjangan 90 HK), satker mengajukan SPM-Pencairan (dipotong pajak) untuk memindahbukukan dana dari RKUN ke RPKBUNP SPAN lalu ke Rekening Penyedia, sekaligus mentrigger replenishment RKUN dari Rekening Penampungan.

- Pencairan retensi dilakukan setelah penyedia menyelesaikan pekerjaan setelah masa retensi.

- Pekerjaan yang tidak selesai di akhir TA, diperpanjang s.d. 90 hr kalender ke TA berikutnya. Jika terdapat pekerjaan yang tidak terselesaikan, KPPN menihilkan Rekening Penampungan disetor ke RKUN

Secara rinci Latar Belakang dirancangnya PMK Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran yaitu:

- Penyempurnaan tata cara pembayaran pada akhir tahun anggaran pada saat prestasi pekerjaan belum diterima dimana pada tahun-tahun sebelumnya menggunakan bank garansi sebagai jaminan pembayaran akhir tahun.

- Mekanisme Bank Garansi meskipun sudah dilaksanakan cukup lama dan telah dilakukan berbagai penyempurnaan namun demikian belum dapat menghilangkan risiko terlambat pencairan atau bahkan tidak dapat dicairkan bank garansi (hilang/berkurangnya uang negara).

- Eksistensi KPPN lebih mengedepankan analisis berbasis data dan mendukung Kanwil DJPb sebagai Regional Chief Economist (RCE), sehingga tugas yang berisiko (terjadi hilang/berkurangnya uang negara) dan bukan merupakan tupoksi utama harus diganti dengan tugas yang lebih baik.

- Mekanisme carry forward-rekening escrow lebih mencerminkan belanja negara yang efektif dan pengelolaan kas Negara yang efisien dan prudent, sesuai dengan best practices di negara-negara maju, dan sejalan dengan visi DJPb.

- Dengan perkembangan aplikasi dan Teknologi Informasi, dimungkinkan mekanisme carry forward-rekening escrow yang saat ini sudah diterapkan pada TNI dan Kemhan dapat diperluas dengan beberapa penyesuaian dan penyempurnaan.

Secara Rinci Manfaat yang diharapkan dan Tujuan dari PMK Mekanisme Pembayaran melalui Rekening Penampungan Akhir Tahun Anggaran yaitu:

- Menjaga prinsip pengeluaran negara, pembayaran dilakukan setelah barang/jasa diterima

- Mengurangi resiko kerugian negara akibat bank garansi gagal dicairkan akibat bank garansi palsu, terlambat diklaim

- Menghindari keterburu‐buruan dalam proses penyediaan barang/jasa, sehingga diharapkan barang/jasa yang dihasilkan lebih berkualitas

- Menghindari keterburu‐buruan dalam proses serah terima, sehingga SOP serah terima barang/jasa dapat dilakukan dengan baik

- Penyedia barang/jasa terbebaskan dari beban pembuatan garansi bank berupa kewajiban pembayaran fee/penyediaan jaminan (collateral)/pembayaran premi

- Tidak membebani KPPN untuk menatausahakan dan mencairkan Bank Garansi

- Terdapat potensi pendapatan negara atas pengelolaan saldo dana di Rekening RPL‐BUN BI (Rekening Escrow)

- Satker dapat menghemat waktu dan tenaga untuk mengonfirmasi keaslian/keabsahan dan menatausahakan bank garansi

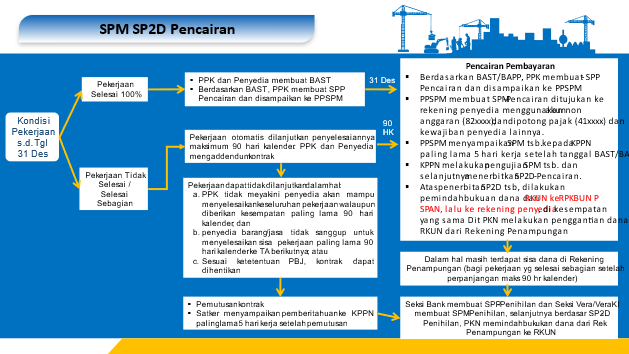

Gambaran umum alur kerja pembayaran melalui rekening penampungan sebagai berikut :

- Pembayaran dilakukan hanya setelah pekerjaan selesai 100% atau jika kesempatan penyelesaian pekerjaan telah berakhir.

- Dalam hal terdapat pekerjaan yang tidak terselesaikan sehingga terdapat saldo dana pada Rekening Penampungan, maka setelah kesempatan penyelesaian pekerjaan berakhir, KPPN menerbitkan SPM Penihilan untuk memindahbukukan saldo pada Rekening Penampungan ke RKUN shg Rekening Penampungan menjadi nihil

- Penyedia mengajukan permintaan pencairan dana ke SATKER

- SATKER mengajukan SPM-Penampungan terhadap nilai fisik pekerjaan termasuk retensi (akun 5xxxxx sisi pengeluaran, dipotong penuh akun 81xxxx sisi potongan) ke KPPN (asumsi paling lambat 23 Desember atau sesuai batas pengajuan SPM di Perdirjen LLAT).

- KPPN menerbitkan SP2D-Penampungan.

- Berdasar SPM-SP2D-Penampungan, Rek Penampungan terisi dana dari RKUN sejumlah dana sesuai akun potongan 81xxxx.

- Penyedia dan Satker membuat BAST pada saat pekerjaan selesai 100%, atau membuat BAPP jika d. batas akhir perpanjangan paling lama 90 hari ke tahun berikutnya pekerjaan tidak terselesaikan.

- Satker mengajukan SPM-Pencairan (fisik / retensi) dilampiri copy BAST/BAPP menggunakan akun non anggaran 82xxxx sebesar prestasi pekerjaan, dan dipotong dengan akun pajak serta kewajiban penyedia lainya (misalnya denda), serta menyampaikan ke KPPN paling lambat 5 HK setelah tanggal BAST/BAPP.

- KPPN menguji lalu menerbitkan SP2D-Pencairan.

- RKUN melalui RPKBUNP SPAN mentransfer sejumlah dana ke Rek. Penyedia sesuai nilai SP2D netto

- Berdasarkan data summary SPM SP2D Pencairan, Dit PKN melakukan Replenishment dari Rek. Penampungan ke RKUN

Skema penggunaan rekening sebagaimana bagan dibawah ini :

Pokok-pokok pengaturan RPMK mekanisme pembayaran melalui rekening penampungan akhir Tahun Anggaran, dengan sistimatika sebagai berikut:

- KETENTUAN UMUM

- RUANG LINGKUP

- REKENING PENAMPUNGAN AKHIR TAHUN ANGGARAN

- PENGAJUAN SPM PENAMPUNGAN

- PEMBAYARAN ATAS PENYELESAIAN PEKERJAAN

- SPM PEMBAYARAN RETENSI

- MONITORING DAN PELAPORAN

- KETENTUAN PENUTUP

Ruang Lingkup Rancangan PMK sebagai berikut :

- Mekanisme : menggunakan rekening penampungan akhir tahun anggaran dan dibebankan pada DIPA tahun anggaran berkenaan.

- Kriteria Kontrak Ditandatangan : Khusus untuk perpanjangan pekerjaan ke tahun anggaran berikutnya, kontrak harus sudah ditandatangani pada 30 November tahun berkenaan

- Jenis Pekerjaan : dibiayai dari rupiah murni dan/atau PNBP; Pembayarannya dilakukan melalui mekanisme pembayaran LS kontraktual dan/atau mekanisme pembayaranLS nonkontraktual dalam hal penanggulangan bencana;

- Pekerjaan dikecualikan : kontrak dari pendapatan BLU; pengadaan alutsista TNI; Sumber dana pinjaman/hibah

Penerbitan SPM SP2D Penampungan : Pada batas akhir pengajuan SPM LS Kontraktual (asumsi tanggal 23 Desember atau tanggal sesuai LLAT)

- PPK membuat SPP Penampungan untuk diajukan kepada PPSPM atas :

- sisa pekerjaan yang belum diselesaikan; atau

- perkiraaan pekerjaan yang akan diselesaikan;

- PPK membuat SPP-Penampungan menggunakan akun belanja barang atau belanja modal (5xxxxx) pada sisi pengeluaran, dan dipotong secara penuh dengan akun transito (81xxxx) pada sisi penerimaan, untuk disampaikan kepada PPSPM. Dalam hal pekerjaan mempersyaratkan retensi, nilai SPP-Penampungan termasuk nilai retensi.

- PSPM menguji SPP dan selanjutnya membuat SPM-Penampungan PPSPM menyampaikan SPM kepada KPPN.

- KPPN melakukan pengujian SPM dan selanjutnya menerbitkan SP2D-Penampungan.

- Berdasarkan SPM SP2D-Penampungan, dilakukan pemindahbukuan dana dari Rekening Kas Umum Negara ke Rekening Penampungan sebesar nilai akun 81xxxx.

Gambaran Kondisi Pekerjaan s.d. Tanggal 31 Desember yang diperkirakan dengan berlakunya Rancangan PMK ini sebagai berikut :

UntuK SPM SP2D Pencairan Retensi diatur sebagai berikut :

- Dalam hal pekerjaan mempersyaratkan retensi, pada saat pengajuan SPM-Penampungan, dilakukan sekaligus terhadap porsi pembayaran retensi.

- Penerbitan SPM/SP2D-Pencairan Retensi dilakukan setelah penyedia menyelesaikan pekerjaan retensi (melewati masa retensi).

- Dalam hal penyedia tidak menyelesaikan kewajiban retensi / melepaskan diri dari tanggungjawab penyelesaian retensi, dana retensi yang masih tersimpan di dalam rekening penampungan dapat dipergunakan oleh Satker untuk memperbaiki aset output pekerjaan dengan penyedia yang berbeda

- Mekanisme penunjukkan Penyedia yang baru menggantikan penyedia yang lama, berpedoman kepada peraturan perundang-undangan di bidang pengadaan barang jasa pemerintah.

- Tindak lanjut perbaikan aset output pekerjaan oleh Penyedia yang baru :

- Satker menyampaikan pemberitahuan penunjukkan Penyedia yang baru ke KPPN paling lama 14 (empat belas) hari kerja sejak penyedia yang lama dinyatakan wanprestasi.

- Satker menyampaikan data Kontrak dengan Penyedia baru ke KPPN untuk dicatatkan pada SPAN.

- Setelah perbaikan aset output pekerjaan selesai dilaksanakan oleh Penyedia yang baru, dilakukan pembayaran kepada penyedia yang baru.

Sedangkan Ketentuan existing saat ini, bila penyedia wanprestasi atas pekerjaan retensi, dana hasil klaim jaminan retensi harus disetor ke kas negara sebagai PNBP. Perbaikan aset hanya bisa dilakukan melalui penganggaran belanja pemeliharaan pada DIPA TA berikutnya.

Monitoring dan Pelaporan dalam Rancangan PMK ini , Pelaksanaan monitoring dilaksanakan oleh:

- Menteri Keuangan selaku BUN c.q. Direktorat Jenderal Perbendaharaan (KPPN, Kanwil DJPb, Kantor Pusat DJPb);

- Menteri/Pimpinan Lembaga (Sekretaris Jenderal/Sekretaris Utama/Inspektorat Jenderal/Sekretaris Kementerian Negara/Lembaga atau Pimpinan unit eselon I dan KPA Satker) ;

Sedangkan Pelaksanaan monitoring dan evaluasi paling kurang meliputi:

- monitoring atas ketepatan realisasi pembayaran berdasarkan monitoring dan validasi data melalui aplikasi yang disediakan oleh Direktorat Jenderal Perbendaharaan;

- evaluasi atas capaian penyelesaian pekerjaan dan realisasi belanja; dan

- evaluasi atas proyeksi penyelesaian pekerjaan

Sedangkan Hasil monitoring dan evaluasi digunakan untuk:

- penilaian dalam persetujuan pemberian kesempatan penyelesaian pekerjaan pada tahun berikutnya; dan

- bahan penilaian kinerja anggaran

Kegiatan dilanjutkan dengan Materi yang ketiga yaitu Internalisasi Peraturan Menteri Keuangan Nomor 20/PMK.05/2023 tentang perubahan atas Peraturan Menteri Keuangan nomor 80/PMK.05/2017 tentang tata cara pembayaran tunjangan kinerja pegawai pada Kementerian Negara/Lembaga dan Materi yang keempat yaitu Internalisasi PMK Nomor 178/PMK.05/2022 tentang Tata Cara Penetapan Surat Keterangan Penghentian Pembayaran secara Elektronik serta Materi Kelima yaitu Pertanyaan dari peserta dan Jawaban Narasumber

Dari materi diatas Mitigasi Resiko untuk petugas KPPN dalam menerima tunjangan tukin, menilik kasus pembayaran tukin dikementrian ESDM dimana tarif tukin dilambungkan dan menilik kasus pembayaran tukin di Lampung dimana tukin dibayar beberapa kali, dengan adanya klausul di PMK 20 tahun 2023 merupakan pengamanan yang dirasa cukup:

- KPA/PPK bertanggung jawab atas kebenaran materiil perhitungan atas pembayaran tunjangan kinerja Pegawai;

- Harus melampirkan SPTJM, penegasan atas tanggung jawab PPK/KPA.

Sedangkan Perkembangan pelaksanaan e SKPP sebagai berikut :

- Dari segi sistim masih banyak yang kurang, belum seperti yang diharapakan sesuai regulasi;

- Untuk SKPP Pensiun, Manfaat Otomatisasi data langsung terkirim ke Taspen

- Disiapkan Fase 2 dimana termasuk syarat pencairan pensiun seperti rekening pensiunan, NPWP dan data lainnya yang diperlukan akan otomatis terkirim ke Taspen

- Pelayanan terhadap pegawai dan pensiunan tidak terkendala jarak dan kelengkapan dokumen

Perkembangan teknologi dan tuntutan mewujudkan Good Governance menuntut semuai insan perbendaharaan mewujudkan best practice dan simplikasi dalam regulasi dan aplikasi.

Materi selengkapnya disini

Penulis : Sumadi KPPN Klaten