Penulis: Yonef Yagla Yattalathof

RPATA merupakan mekanisme penyelesaian pelaksanaan pekerjaan pada akhir tahun anggaran. Secara substansi, RPATA adalah rekening lain-lain atas nama Bendahara Umum Negara yang digunakan untuk menampung dana terkait penyelesaian pekerjaan yang direncanakan diserahterimakan sejak batas akhir pengajuan tagihan kepada negara hingga 31 Desember tahun anggaran berjalan, termasuk pekerjaan yang belum selesai pada akhir tahun dan diberikan kesempatan penyelesaian melewati batas tahun anggaran. RPATA juga berfungsi sebagai harmonisasi ketentuan Perpres PBJ, antara lain terkait kewajiban penyelesaian output kontrak, pemberian kesempatan sesuai ketentuan keuangan negara, serta konsekuensi pemutusan kontrak.

Selain itu, RPATA merupakan pengembangan mekanisme pembayaran akhir tahun dengan jaminan atau bank garansi, serta solusi atas kontrak yang belum selesai, bukan terhadap pagu anggaran, guna memastikan pembayaran yang aman, efektif, efisien, dan akuntabel, untuk menjaga prinsip pembayaran setelah barang/jasa diterima serta mendukung optimalisasi dan efektivitas pelaksanaan anggaran atas pekerjaan yang belum diselesaikan pada akhir tahun anggaran digunakan rekening penampungan.

Untuk menjaga konsistensi prinsip bahwa pembayaran atas beban APBN hanya dilakukan setelah barang atau jasa diterima, sekaligus mendukung optimalisasi dan efektivitas pelaksanaan anggaran yang belum dapat diselesaikan pada akhir tahun anggaran, pemerintah menerapkan mekanisme Rekening Penampungan Akhir Tahun Anggaran (RPATA). RPATA berfungsi sebagai sarana penampungan dana sementara atas pekerjaan yang masih berproses hingga melewati tanggal 31 Desember, tanpa mengabaikan prinsip kehati-hatian dan akuntabilitas dalam pengelolaan keuangan negara. Mekanisme ini merupakan penyempurnaan dari tata cara pembayaran akhir tahun sebelumnya yang mengandalkan bank garansi, yang dalam praktiknya masih mengandung risiko terhadap keamanan kas negara.

Penerapan RPATA dilatarbelakangi oleh sejumlah pertimbangan sebagai berikut:

- Menjaga prinsip pembayaran setelah barang atau jasa diterima, sehingga diperlukan penyempurnaan mekanisme pembayaran akhir tahun anggaran yang sebelumnya menggunakan bank garansi sebagai instrumen utama jaminan.

- Mengurangi risiko keterlambatan pencairan atau kegagalan pencairan bank garansi, yang berpotensi menimbulkan hilang atau berkurangnya uang negara meskipun mekanisme tersebut telah lama diterapkan dan terus disempurnakan.

- Mendukung transformasi peran KPPN yang lebih berfokus pada analisis berbasis data serta penguatan fungsi Kanwil DJPb sebagai Regional Chief Economist (RCE), dengan meminimalkan penugasan berisiko tinggi yang bukan merupakan tugas pokok dan fungsi utama.

- Mewujudkan belanja negara yang lebih efektif serta pengelolaan kas negara yang efisien dan prudent, sesuai dengan praktik terbaik (best practices) dalam pengelolaan keuangan publik.

- Memanfaatkan perkembangan aplikasi dan teknologi informasi yang memungkinkan penerapan mekanisme rekening escrow, sebagaimana telah diterapkan pada TNI dan Kementerian Pertahanan, untuk diperluas ke satuan kerja lain dengan penyesuaian yang memadai.

Dalam konteks pelaksanaan anggaran, akhir tahun anggaran sering dihadapkan pada kondisi pekerjaan yang belum dapat diselesaikan tepat waktu. Penggunaan RPATA tidak hanya menjawab kebutuhan operasional satuan kerja, tetapi juga memberikan gambaran yang lebih komprehensif mengenai pola realisasi pekerjaan lintas tahun anggaran. Dengan demikian, penguatan pengaturan dan implementasi RPATA merupakan langkah strategis untuk menjamin kesinambungan penyelesaian pekerjaan lintas tahun, sekaligus mendukung efektivitas pengelolaan kas negara dan peningkatan kualitas tata kelola pelaksanaan anggaran secara keseluruhan

Dasar Hukum

- UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara.

- Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

- Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara yang telah diubah Peraturan Pemerintah Nomor 50 tahun 2018 tentang Perubahan PP Nomor 45 tahun 2013 tentang Pelaksanaan APBN.

- Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah yang telah diubah dengan Peraturan Presiden Nomor 46 Tahun 2025 tentang Perubahan Kedua atas Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah.

- Peraturan Menteri Keuangan Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran, serta Akuntansi dan Pelaporan Keuangan yang telah diubah dengan Peraturan Menteri Keuangan Nomor 107 Tahun 2024 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, 5 Pelaksanaan Anggaran Serta Akuntansi dan Pelaporan Keuangan.

- Peraturan Menteri Keuangan Nomor 84 Tahun 2025 tentang Mekanisme Pelaksanaan Anggaran atas Pekerjaan yang Belum diselesaikan pada Akhir Tahun Anggaran Melalui Rekening Penampungan

Tujuan

- Penguatan Prinsip Pembayaran dan Akuntabilitas.

Menjamin pembayaran atas beban negara hanya dilakukan setelah prestasi pekerjaan diterima sepenuhnya, guna meningkatkan pengendalian serta keamanan dana di akhir tahun anggaran.

- Kepatuhan Regulasi dan Periodisitas.

Memastikan pelaksanaan anggaran tetap selaras dengan prinsip periodisitas dan standar akuntansi pemerintahan yang berlaku untuk memudahkan proses audit serta pelaporan.

- Kepastian Hukum bagi Satker dan Penyedia.

Memberikan kejelasan prosedur dan jaminan waktu bagi satuan kerja maupun penyedia dalam menyelesaikan pekerjaan, termasuk mekanisme pemberian kesempatan sesuai kriteria yang ditetapkan.

- Peningkatan Kualitas Output.

Memberikan fleksibilitas waktu yang lebih proporsional dalam pengadaan barang/jasa untuk mendorong terciptanya hasil pekerjaan yang lebih berkualitas dan optimal.

- Digitalisasi dan Integrasi Sistem.

Mengoptimalkan penggunaan sistem informasi (SPAN, SAKTI, dan MonSAKTI) untuk mempercepat proses bisnis, meningkatkan akurasi data, serta memperkuat fungsi pemantauan transaksi.

- Efisiensi Pengelolaan Kas dan Perluasan Ruang Lingkup.

Mewujudkan manajemen kas negara yang lebih prudent dan efisien melalui penyempurnaan mekanisme RPATA yang kini diperluas bagi Satker APBN maupun BLU.

Manfaat

Adapun manfaat penggunaan RPATA dapat diuraikan sebagai berikut:

- Menjaga konsistensi prinsip periodisitas anggaran, sehingga realisasi belanja tetap dicatat sesuai dengan tahun anggaran yang bersangkutan.

- Memperkuat prinsip pengeluaran negara, dimana pembayaran kepada penyedia dilakukan setelah barang atau jasa benar-benar diterima sesuai ketentuan.

- Mengurangi potensi kerugian negara akibat kegagalan pencairan bank garansi, baik karena keterlambatan klaim maupun risiko penggunaan bank garansi yang tidak sah.

- Mencegah terjadinya proses serah terima yang terburu-buru, sehingga pelaksanaan standar operasional prosedur serah terima barang atau jasa dapat dilakukan secara lebih tertib dan berkualitas.

- Meringankan beban penyedia barang atau jasa karena tidak lagi diwajibkan menanggung biaya pembuatan bank garansi, termasuk fee, penyediaan agunan, maupun pembayaran premi.

- Mengurangi beban administrasi KPPN dalam penatausahaan dan pencairan bank garansi, sehingga sumber daya dapat dialihkan pada fungsi yang lebih bernilai tambah.

- Membuka potensi tambahan pendapatan negara melalui pengelolaan saldo dana pada Rekening RPL-BUN BI sebagai rekening escrow.

- Meningkatkan efisiensi satuan kerja karena tidak perlu lagi melakukan konfirmasi keaslian, keabsahan, serta penatausahaan bank garansi.

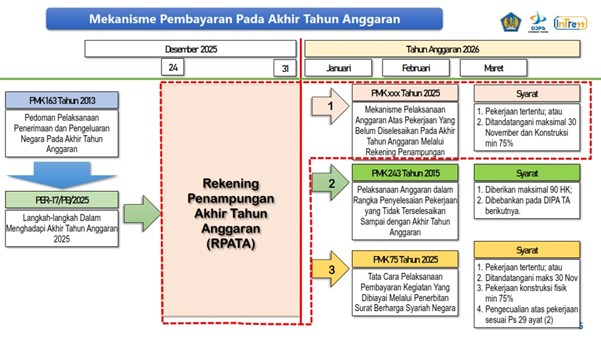

Mekanisme Pelaksanaan Anggaran Melalui RPATA

- Pengisian RPATA

Pengisian RPATA dilakukan melalui pembuatan dan penyampaian SPP-Penampungan (jenis dokumen 171) pada akhir tahun anggaran, sebanyak nominal dari sisa pekerjaan yang belum diselesaikan, atau perkiraan nilai pekerjaan yang akan diselesaikan mulai batas akhir pengajuan tagihan kepada negara sampai dengan tanggal 31 Desember tahun anggaran berkenaan, termasuk porsi pekerjaan pemeliharaan.

- PPK membuat SPM Penampungan bernilai neto nihil dengan pengaturan di sisi pengeluaran menggunakan akun belanja (5xxxxx) dan dipotong akun penerimaan non anggaran (815619 Penerimaan Non Anggaran Pembentukan Dana Belanja Pemerintah pada Rekening Penampungan) di sisi penerimaan.

- Jika Satker mempunyai sisa termin dalam kontrak lebih dari 2 termin, maka terlebih dahulu Satker agar melakukan addendum sehingga sisa termin menjadi paling banyak 2 termin.

- SPM Penampungan disampaikan dengan dilampiri SPTJM atas Pengajuan Penampungan Melalui RPATA. [SPTJM dibuat oleh PPK dengan disediakan oleh SAKTI]

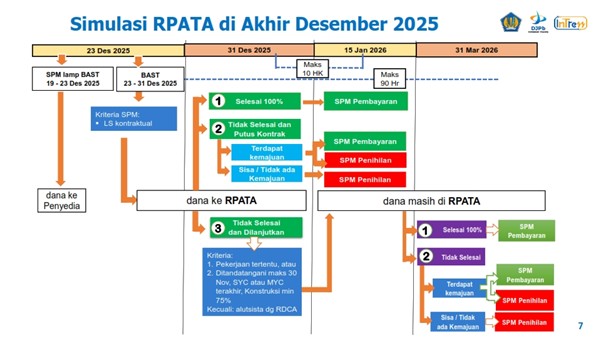

- PPSPM menyampaikan SPM Penampungan ke KPPN sesuai dengan batas waktu pada pengaturan LLAT. SPM Penampungan dapat diajukan mulai tanggal 17 s.d. 23 Desember 2025

- Pembayaran Kepada Penyedia

Dalam rangka menjaga prinsip pembayaran dilakukan setelah barang/jasa diterima, pencairan dana dari RPATA untuk dipindahbukukan ke rekening Penyedia dilakukan pada saat Penyedia berhak menerima pembayaran berdasarkan prestasi pekerjaan yang telah diselesaikan, melalui pengajuan SPP/SPM Pembayaran.

- Pembayaran kepada Penyedia dilakukan pada saat pekerjaan terselesaikan 100% atau pekerjaan tidak selesai. Pengajuan SPP/SPM Pembayaran hanya dilakukan dalam 1 kali kesempatan.

- Terhadap pekerjaan yang tidak terselesaikan di tanggal 31 Desember 2025 namun dilanjutkan penyelesaiannya ke TA berikutnya paling lama 90 hari kalender, maka prestasi yang telah dicapai s.d. tanggal 31 Desember 2025 belum dapat diajukan pembayaran terlebih dahulu. Pembayaran atas pekerjaan tersebut, dilakukan secara sekaligus pada saat batas pemberian kesempatan penyelesaian pekerjaan telah berakhir]

- Pembayaran dilakukan dengan pembuatan dan penyampaian SPM Pembayaran berdasarkan BAPP/BAST atas kemajuan pekerjaan yang dibuat dengan menggunakan akun pengeluaran non anggaran (825619 Pengeluaran Non Anggaran Pembentukan Dana Belanja Pemerintah pada Rekening Penampungan) pada sisi pengeluaran serta dipotong dengan kewajiban perpajakan (41xxxx) serta kewajiban Penyedia lainnya di sisi penerimaan. Dasar nya menggunakan BAST dalam hal pekerjaan terselesaikan 100%, atau menggunakan BAPP dalam hal pekerjaan selesai sebagian dan masa/kesempatan penyelesaian pekerjaan telah berakhir, sehingga dibayarkan sesuai hak berdasar prestasi pekerjaan.

- SPM Pembayaran disampaikan ke KPPN, dilampiri dengan SPTJM atas pembayaran dari RPATA kepada Penyedia, Fotokopi surat jaminan pemeliharaan dan/atau jaminan pembayaran, jaminan lainnya, resume dan kartu pengawasan kontrak.

- Penihilan RPATA Atas Pekerjaan Yang Tidak Terselesaikan

Satker melakukan penelitian atas sisa dana yang ada di RPATA untuk disetor kembali ke RKUN/Rekening Khusus, dalam hal terdapat sisa dana atas pekerjaan yang tidak terselesaikan, melalui pembuatan dan pengajuan SPM Penihilan ke KPPN dilampiri dengan minimal SPTJM atas penihilan saldo RPATA, dan fotokopi BAPP.

- Pemberian Kesempatan Penyelesaian Pekerjaan Ke Tahun Anggaran Berikutnya

Pekerjaan yang tidak terselesaikan sampai dengan tanggal 31 Desember tahun anggaran berkenaan, dapat diberikan kesempatan penyelesaian ke tahun anggaran berikutnya paling lama 90 hari kalender. Pemberian kesempatan tersebut paling banyak diberikan 2 kali, dengan akumulasi pemberian kesempatan tidak boleh melebihi 90 hari kalender. Pekerjaan yang dapat diberikan kesempatan ke tahun anggaran berikutnya adalah untuk pekerjaan tertentu yang tercantum dalam lampiran Huruf E PMK Nomor 84 Tahun 2025, atau kontrak yang ditandatangani paling lambat tanggal 30 November tahun berkenaan. Khusus untuk pekerjaan konstruksi paling sedikit telah terselesaikan 75% dari nilai kontrak per tanggal 31 Desember tahun berkenaan.

Pada lingkup KPPN Muara Bungo, terdapat pengelolaan RPATA atas pekerjaan-pekerjaan di akhir tahun yang berasal dari 16 Kontrak dengan nilai Rp24,41 Miliar dengan nominal yang akan dibayarkan pada SPM Pembayaran nanti diproyeksikan sebesar Rp4,31 Miliar, sebanyak 17,67% dari nilai kontrak keseluruhan yang dikelola pada KPPN Muara Bungo.