Pendahuluan

Pembiayaan pembangunan melalui Pinjaman dan Hibah Luar Negeri (PHLN) telah lama menjadi bagian tak terpisahkan dari strategi fiskal Indonesia. Dalam konteks negara berkembang dengan kebutuhan infrastruktur, layanan publik, dan penguatan kapasitas institusi yang terus meningkat, PHLN berfungsi sebagai instrumen pelengkap APBN untuk mempercepat pencapaian target pembangunan. Namun demikian, di balik manfaatnya, PHLN juga membawa konsekuensi serius terhadap pengelolaan kas negara, disiplin fiskal, serta kredibilitas tata kelola keuangan pemerintah. Salah satu simpul krusial dalam ekosistem ini adalah Manajemen Rekening Khusus (Reksus) PHLN.

Rekening Khusus PHLN bukan sekadar rekening teknis untuk menampung dana pinjaman dan hibah luar negeri. Ia adalah instrumen kebijakan yang menentukan apakah dana pembangunan benar-benar tersedia saat dibutuhkan, digunakan secara tepat sasaran, dan dipertanggungjawabkan secara akuntabel kepada pemberi pinjaman maupun publik. Ketika Reksus dikelola secara tidak optimal, konsekuensinya bukan hanya keterlambatan pembayaran proyek, tetapi juga pemborosan biaya pembiayaan akibat saldo menganggur (idle cash), gangguan arus kas pemerintah, hingga menurunnya kepercayaan mitra internasional terhadap kapasitas fiskal Indonesia.

Dalam praktiknya, pengelolaan Reksus PHLN menghadapi tantangan yang kompleks. Di satu sisi, saldo Reksus harus selalu cukup untuk menjamin kelancaran pembayaran kegiatan proyek. Keterlambatan pembayaran kepada penyedia barang dan jasa bukan hanya menghambat kemajuan fisik proyek, tetapi juga berpotensi menimbulkan sengketa kontraktual serta mencederai kredibilitas pemerintah sebagai mitra kerja. Di sisi lain, saldo Reksus yang terlalu besar justru menciptakan inefisiensi fiskal. Pemerintah tetap menanggung beban bunga atas pinjaman yang telah ditarik, sementara manfaat pembangunan belum sepenuhnya dirasakan oleh masyarakat.

Dilema inilah yang menjadikan manajemen Reksus PHLN sebagai isu strategis, bukan sekadar persoalan administratif. Ketepatan dalam memperkirakan kebutuhan kas, ketepatan waktu pengajuan penarikan dana (withdrawal application), serta kedisiplinan dalam pertanggungjawaban menjadi prasyarat utama agar pembiayaan luar negeri benar-benar berfungsi sebagai katalis pembangunan, bukan beban fiskal yang membengkak secara senyap.

Permasalahan pengelolaan Reksus PHLN semakin relevan di tengah meningkatnya kompleksitas proyek yang dibiayai oleh berbagai lender internasional dengan karakteristik dan ketentuan yang berbeda-beda. Bank Dunia, Asian Development Bank (ADB), JICA, AFD, IsDB, hingga IFAD memiliki mekanisme penarikan, aplikasi, dan jangka waktu pemrosesan yang tidak seragam. Ketidaksiapan satuan kerja atau Executing Agency (EA) dalam memahami perbedaan ini kerap berujung pada ketidaktepatan forecasting kas, keterlambatan replenishment, atau sebaliknya, penarikan dana yang terlalu dini.

Kondisi tersebut menunjukkan bahwa persoalan utama bukan terletak pada ketersediaan dana PHLN, melainkan pada kapasitas pengelolaan kas proyek. Banyak kasus menunjukkan bahwa proyek mengalami hambatan bukan karena kekurangan anggaran, tetapi karena dana belum tersedia di Reksus pada saat dibutuhkan. Sebaliknya, tidak sedikit pula proyek yang memiliki saldo Reksus besar namun realisasi kegiatan berjalan lambat, sehingga dana mengendap tanpa memberikan nilai tambah bagi perekonomian.

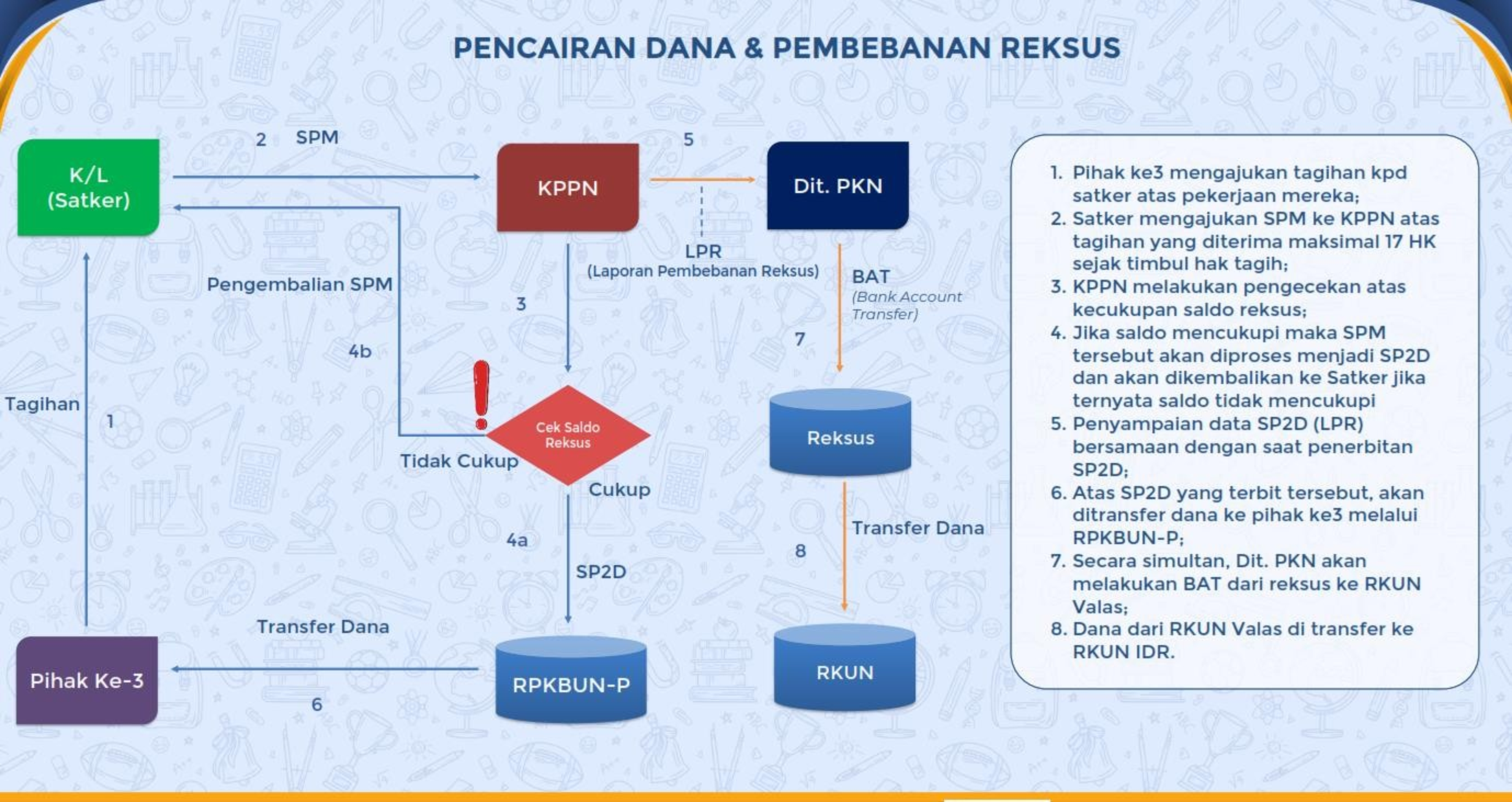

Dalam konteks APBN, pengelolaan Reksus PHLN juga berkaitan erat dengan manajemen kas negara secara keseluruhan. Ketika saldo Reksus tidak mencukupi, KPPN dapat menghentikan sementara pembayaran SP2D Reksus sesuai ketentuan perbendaharaan. Akibatnya, pemerintah terpaksa menalangi pengeluaran proyek melalui kas umum negara, yang seharusnya dibiayai oleh pinjaman atau hibah luar negeri. Situasi ini tidak hanya mengganggu cash flow pemerintah, tetapi juga menambah beban administratif karena dana talangan tersebut harus dimintakan penggantiannya kembali melalui mekanisme penarikan PHLN.

(sumber: Materi E-learning Pengelolaan Pinjaman dan Hibah Luar Negeri (PHLN)-Manajemen Rekening Khusus PHLN. Pusdiklat Anggaran dan Perbendaharaan 2025)

Sebaliknya, ketika saldo Reksus berlebih, implikasinya tidak kalah serius. Pemerintah tetap membayar bunga pinjaman atas dana yang telah ditarik, meskipun dana tersebut belum dimanfaatkan secara optimal. Dalam jangka panjang, kondisi ini menciptakan inefisiensi pembiayaan yang bertentangan dengan prinsip kehati-hatian fiskal dan pengelolaan utang yang berkelanjutan. Pada akhirnya, masyarakat menanggung biaya atas dana yang belum memberikan manfaat nyata.

Kesadaran akan risiko tersebut mendorong lahirnya berbagai kebijakan dan pedoman dalam pengelolaan Reksus PHLN. Prinsip efisiensi, efektivitas, optimalitas, disiplin anggaran, dan disiplin pertanggungjawaban menjadi landasan utama dalam setiap tahapan pengelolaan kas Reksus. Dana harus tersedia tepat waktu, digunakan sesuai rencana kegiatan, dipertanggungjawabkan secara akurat, dan ditarik sesuai kebutuhan riil proyek.

(sumber: Materi E-learning Pengelolaan Pinjaman dan Hibah Luar Negeri (PHLN)-Manajemen Rekening Khusus PHLN. Pusdiklat Anggaran dan Perbendaharaan 2025)

Landasan kebijakan pengelolaan Reksus PHLN tidak terlepas dari kerangka regulasi pengelolaan keuangan negara. Undang-Undang Keuangan Negara, Undang-Undang Perbendaharaan Negara, serta berbagai peraturan turunan di bidang pengelolaan pinjaman dan hibah luar negeri menegaskan bahwa setiap rupiah dana publik, termasuk yang bersumber dari luar negeri, harus dikelola secara transparan, akuntabel, dan berorientasi pada hasil. Dalam kerangka ini, Direktorat Jenderal Perbendaharaan melalui Direktorat Pengelolaan Kas Negara (Direktorat PKN) dan Kantor Pelayanan Perbendaharaan Negara (KPPN) memiliki peran strategis dalam memastikan bahwa mekanisme penarikan, pembebanan, dan pertanggungjawaban Reksus berjalan sesuai ketentuan.

Selain regulasi nasional, pengelolaan Reksus PHLN juga harus selaras dengan ketentuan masing-masing lender. Setiap pengajuan withdrawal application harus memenuhi persyaratan administratif dan substansi yang ditetapkan, mulai dari laporan keuangan proyek (Interim Financial Report), Statement of Expenditure, hingga dokumen pendukung pembayaran. Ketidaksesuaian dokumen tidak hanya berpotensi menunda pencairan dana, tetapi juga dapat menimbulkan temuan audit dan risiko reputasi bagi pemerintah.

Di sinilah pentingnya kapasitas sumber daya manusia pengelola PHLN, baik di tingkat kementerian/lembaga teknis, satuan kerja, maupun unit perbendaharaan. Peran Financial Management Specialist, Task Team Leader, serta koordinasi lintas unit menjadi faktor penentu keberhasilan pengelolaan Reksus. Tanpa pemahaman yang memadai dan komunikasi yang efektif, prinsip-prinsip pengelolaan kas Reksus sulit diwujudkan dalam praktik.

Manajemen Rekening Khusus PHLN bukan sekadar isu teknis keuangan, melainkan refleksi dari kualitas tata kelola fiskal dan kapasitas institusi negara dalam mengelola pembiayaan pembangunan. Ketepatan dalam menjaga keseimbangan antara kecukupan kas dan efisiensi pembiayaan menjadi kunci agar PHLN benar-benar berfungsi sebagai instrumen percepatan pembangunan, bukan sumber inefisiensi yang membebani APBN.

Learning Point

Pengelolaan Rekening Khusus (Reksus) PHLN pada dasarnya adalah praktik keseimbangan. Ia menuntut ketepatan membaca kebutuhan kas proyek, kecermatan memahami karakteristik lender, serta disiplin administratif yang konsisten. Dari pengalaman pengelolaan PHLN di berbagai proyek, terlihat jelas bahwa persoalan utama bukan terletak pada rumitnya aturan, melainkan pada kemampuan menerjemahkan aturan tersebut ke dalam keputusan operasional yang tepat waktu dan tepat sasaran.

Alternatif atau Opsi yang Dipertimbangkan dalam Pemecahan Masalah Dalam menghadapi persoalan kecukupan dan efisiensi saldo Reksus, terdapat beberapa opsi yang secara teoritis dapat ditempuh oleh Executing Agency (EA) dan pengelola proyek.

Opsi pertama adalah pendekatan konservatif dengan menjaga saldo Reksus relatif besar sebagai langkah antisipatif. Logikanya sederhana: saldo yang besar akan meminimalkan risiko keterlambatan pembayaran dan menjamin kelancaran kegiatan proyek. Namun, pendekatan ini mengandung risiko inefisiensi fiskal yang signifikan. Dana yang mengendap dalam Reksus tetap menimbulkan beban bunga pinjaman, sementara realisasi kegiatan belum tentu sejalan dengan penarikan dana.

Opsi kedua adalah pendekatan minimalis dengan menjaga saldo Reksus serendah mungkin dan mengandalkan kecepatan proses replenishment. Pendekatan ini menekankan efisiensi pembiayaan, tetapi memiliki risiko operasional tinggi. Perbedaan jangka waktu pemrosesan withdrawal application antar lender, potensi penolakan dokumen, serta kendala administratif dapat menyebabkan kekosongan kas Reksus pada saat pembayaran harus dilakukan.

Opsi ketiga adalah pendekatan adaptif berbasis forecasting kas yang realistis dan dinamis. Dalam pendekatan ini, penarikan dana dilakukan berdasarkan proyeksi kebutuhan riil proyek dengan mempertimbangkan jadwal kegiatan, kontrak yang berjalan, serta estimasi waktu penyelesaian withdrawal application pada masing-masing lender. Pendekatan ini menuntut kapasitas perencanaan dan koordinasi yang lebih tinggi, tetapi menawarkan keseimbangan terbaik antara likuiditas dan efisiensi.

Alasan Dipilihnya Kebijakan Manajemen Reksus yang Berimbang Pengalaman menunjukkan bahwa pendekatan adaptif merupakan pilihan paling rasional dalam pengelolaan Reksus PHLN. Kebijakan ini sejalan dengan prinsip efisiensi, efektivitas, dan disiplin anggaran yang menjadi fondasi pengelolaan keuangan negara.

Pertama, pendekatan ini memungkinkan dana tersedia tepat waktu tanpa harus menanggung beban bunga yang tidak perlu. Dengan forecasting yang akurat, penarikan dana dapat disesuaikan dengan kebutuhan pembayaran proyek, bukan sekadar mengikuti jadwal administratif semata.

Kedua, kebijakan ini memperkuat akuntabilitas. Penarikan dana yang berbasis kebutuhan riil akan lebih mudah dipertanggungjawabkan, baik kepada lender maupun auditor. Risiko temuan terkait idle cash atau penarikan dana yang tidak sejalan dengan progres proyek dapat diminimalkan.

Ketiga, pendekatan ini mendorong peningkatan kapasitas institusi. EA tidak lagi sekadar menjadi pelaksana teknis, tetapi juga berperan sebagai manajer keuangan proyek yang memahami implikasi fiskal dari setiap keputusan penarikan dana.

Implementasi Kebijakan dan Inovasi Secara Teknis

Implementasi manajemen Reksus PHLN yang efektif dimulai dari perencanaan kas proyek. EA perlu menyusun proyeksi kebutuhan dana secara periodik dengan mempertimbangkan jadwal kegiatan, termin pembayaran kontrak, serta potensi percepatan atau perlambatan pelaksanaan.

Pada tahap penarikan dana, pemahaman terhadap mekanisme withdrawal application menjadi krusial. Untuk Bank Dunia, misalnya, EA harus memastikan bahwa Interim Financial Report telah direviu oleh Financial Management Specialist dan disetujui oleh Task Team Leader sebelum diajukan melalui sistem Client Connection. Keterlambatan pada satu tahapan saja dapat berdampak langsung pada ketersediaan kas Reksus.

Untuk ADB, penggunaan Client Portal for Disbursements menuntut kelengkapan dokumen seperti Statement of Expenditure, Evidence of Payment, serta rekonsiliasi rekening. Sementara itu, lender seperti JICA dan AFD masih mengandalkan pengiriman dokumen fisik dengan estimasi waktu proses yang lebih panjang. Perbedaan ini menuntut EA untuk memiliki kalender penarikan dana yang spesifik per lender.

Pada tahap pencairan dan pembebanan Reksus, koordinasi antara satuan kerja, KPPN, dan Direktorat PKN menjadi kunci. Kecukupan saldo Reksus harus dipastikan sebelum SPM diproses menjadi SP2D. Ketika saldo tidak mencukupi, mekanisme penghentian sementara pembayaran merupakan langkah pengendalian yang sah, meskipun sering kali dipersepsikan sebagai hambatan oleh pelaksana proyek.

Pertanggungjawaban menjadi tahapan yang tidak kalah penting. Replenishment Reksus hanya dapat dilakukan setelah penggunaan dana dipertanggungjawabkan sesuai ketentuan. Kedisiplinan dalam menyampaikan dokumen pertanggungjawaban akan menentukan kelancaran siklus revolving Reksus.

Tantangan yang Dihadapi dalam Penerapan

Meskipun kerangka kebijakan telah jelas, penerapan di lapangan tidak lepas dari tantangan. Salah satu tantangan utama adalah keterbatasan kapasitas forecasting di tingkat EA. Perubahan jadwal kegiatan, kendala pengadaan, serta faktor eksternal sering kali membuat proyeksi awal tidak lagi relevan.

Tantangan lainnya adalah perbedaan budaya administratif antar lender. Ketentuan yang berbeda memerlukan adaptasi yang tidak selalu mudah, terutama bagi EA yang mengelola proyek dengan multi-sumber pembiayaan. Selain itu, koordinasi lintas unit sering kali menjadi titik lemah. Keterlambatan komunikasi antara EA, KPPN, dan unit pengelola PHLN dapat memperpanjang proses penarikan dana dan mengganggu likuiditas proyek.

Pihak yang Terkena Dampak dan Bentuk Dampaknya

Manajemen Reksus PHLN berdampak langsung pada berbagai pihak. Bagi penyedia barang dan jasa, kelancaran pembayaran menentukan keberlanjutan pekerjaan dan hubungan kemitraan dengan pemerintah. Bagi EA, pengelolaan Reksus yang baik meningkatkan kredibilitas dan kinerja proyek.

Di tingkat makro, pemerintah diuntungkan melalui pengendalian biaya pembiayaan dan stabilitas arus kas. Sebaliknya, pengelolaan Reksus yang buruk dapat berdampak pada meningkatnya beban bunga, terganggunya cash flow APBN, serta menurunnya kepercayaan publik.

Pihak-Pihak yang Terlibat dalam Pengelolaan

Pengelolaan Reksus PHLN melibatkan berbagai aktor, mulai dari EA sebagai pengelola proyek, KPPN sebagai pengelola pembayaran, Direktorat PKN sebagai koordinator PHLN, hingga lender internasional. Sinergi antar pihak ini menjadi prasyarat utama keberhasilan kebijakan.

Pembelajaran Kunci dari Praktik Manajemen Reksus PHLN

Pembelajaran utama dari pengelolaan Reksus PHLN adalah pentingnya memandang pembiayaan pembangunan secara utuh. Likuiditas proyek dan efisiensi pembiayaan bukanlah dua tujuan yang saling bertentangan, melainkan dua sisi dari kebijakan fiskal yang sehat.

Manajemen Reksus yang baik bukan hanya soal kepatuhan terhadap prosedur, tetapi juga kemampuan membaca konteks, mengambil keputusan berbasis data, dan membangun koordinasi lintas institusi. Di sinilah nilai strategis Reksus PHLN sebagai instrumen kebijakan terlihat nyata.

Penutup

Manajemen Rekening Khusus (Reksus) PHLN pada akhirnya bukan sekadar persoalan teknis penarikan dan pencairan dana, melainkan cerminan dari kualitas tata kelola keuangan negara. Cara pemerintah mengelola Reksus memperlihatkan sejauh mana prinsip kehati-hatian fiskal, efisiensi pembiayaan, dan akuntabilitas publik benar-benar diinternalisasi dalam praktik sehari-hari. Dari pengalaman pengelolaan PHLN, satu kesimpulan penting mengemuka: likuiditas proyek dan efisiensi pembiayaan hanya dapat dicapai secara bersamaan melalui manajemen kas yang disiplin, adaptif, dan berbasis perencanaan yang matang.

Pengelolaan Reksus yang terlalu longgar, dengan saldo berlebih yang dibiarkan mengendap, membawa konsekuensi fiskal yang nyata. Pemerintah tetap menanggung beban bunga pinjaman, sementara manfaat pembangunan tertunda. Dalam perspektif yang lebih luas, kondisi ini mencederai semangat pengelolaan utang yang berkelanjutan dan berpotensi mengurangi ruang fiskal untuk pembiayaan program prioritas lainnya. Sebaliknya, pengelolaan Reksus yang terlalu ketat, tanpa memperhitungkan dinamika waktu pemrosesan penarikan dana, dapat menghambat kelancaran proyek dan merusak kredibilitas pemerintah di mata mitra kerja.

Pembelajaran dari praktik manajemen Reksus PHLN menunjukkan bahwa kunci keberhasilan terletak pada keseimbangan. Keseimbangan antara kecukupan kas dan efisiensi pembiayaan, antara kepatuhan prosedural dan fleksibilitas operasional, serta antara perencanaan yang matang dan kemampuan beradaptasi terhadap perubahan. Keseimbangan inilah yang memungkinkan PHLN berfungsi optimal sebagai instrumen pembiayaan pembangunan, bukan sekadar sumber dana tambahan yang berisiko menimbulkan inefisiensi.

Dari sisi kebijakan, penguatan manajemen Reksus PHLN perlu terus diarahkan pada peningkatan kualitas perencanaan kas proyek. Forecasting kebutuhan dana tidak boleh lagi diperlakukan sebagai formalitas administratif, melainkan sebagai alat pengambilan keputusan strategis. Proyeksi kas yang realistis, diperbarui secara berkala, dan berbasis pada progres riil proyek akan membantu memastikan bahwa penarikan dana dilakukan tepat waktu dan dalam jumlah yang tepat.

Selain itu, penguatan kapasitas sumber daya manusia menjadi faktor penentu. Pengelola proyek, khususnya di tingkat Executing Agency dan satuan kerja, perlu dibekali pemahaman yang komprehensif mengenai mekanisme penarikan dana, karakteristik masing-masing lender, serta implikasi fiskal dari setiap keputusan keuangan. Investasi pada peningkatan kompetensi ini bukan hanya berdampak pada kelancaran proyek, tetapi juga pada kualitas tata kelola pembiayaan secara keseluruhan.

Rekomendasi berikutnya adalah penguatan koordinasi lintas unit. Pengelolaan Reksus PHLN melibatkan banyak aktor dengan peran yang saling terkait. Tanpa komunikasi yang efektif antara EA, KPPN, Direktorat PKN, dan pihak lender, risiko keterlambatan dan ketidaktepatan penarikan dana akan selalu ada. Forum koordinasi yang terstruktur, pertukaran informasi yang cepat, serta kejelasan peran dan tanggung jawab menjadi prasyarat agar sistem pengelolaan Reksus berjalan secara konsisten.

Dari perspektif sistem, pemanfaatan teknologi informasi perlu terus dioptimalkan. Sistem aplikasi penarikan dana yang disediakan lender telah membuka peluang untuk mempercepat proses dan meningkatkan transparansi. Namun, manfaat teknologi hanya dapat dirasakan jika diimbangi dengan kesiapan pengguna dan integrasi dengan sistem internal pemerintah. Digitalisasi proses penarikan dan pertanggungjawaban Reksus harus diarahkan untuk mendukung pengambilan keputusan berbasis data, bukan sekadar memindahkan proses manual ke platform elektronik.

Dalam jangka panjang, manajemen Reksus PHLN yang efektif akan memberikan dampak positif yang signifikan. Proyek pembangunan dapat berjalan lebih lancar, penyedia barang dan jasa memperoleh kepastian pembayaran, dan pemerintah mampu mengendalikan biaya pembiayaan secara lebih baik. Lebih dari itu, kepercayaan lender internasional terhadap kapasitas fiskal dan tata kelola keuangan Indonesia akan semakin menguat, membuka peluang pembiayaan yang lebih kompetitif di masa depan.

Manfaat lainnya adalah meningkatnya kualitas belanja negara. Ketika dana PHLN ditarik dan digunakan secara tepat, belanja pembangunan tidak hanya cepat terealisasi, tetapi juga lebih tepat sasaran. Masyarakat sebagai penerima manfaat akhir akan merasakan hasil pembangunan yang lebih cepat dan berkualitas, sementara risiko pemborosan anggaran dapat ditekan.

Manajemen Rekening Khusus PHLN bukan isu pinggiran dalam pengelolaan keuangan negara. Ia berada di jantung upaya pemerintah untuk memastikan bahwa setiap sumber pembiayaan, termasuk yang berasal dari luar negeri, digunakan secara optimal untuk sebesar-besarnya kemakmuran rakyat. Pembelajaran dari praktik pengelolaan Reksus PHLN menjadi bekal penting dalam memperkuat tata kelola fiskal yang berkelanjutan.

Ke depan, tantangan pengelolaan pembiayaan pembangunan akan semakin kompleks. Kebutuhan investasi terus meningkat, sementara ruang fiskal semakin terbatas. Dalam situasi ini, kemampuan mengelola Reksus PHLN secara cermat dan efisien akan menjadi keunggulan strategis. Bukan hanya untuk menjaga likuiditas proyek hari ini, tetapi juga untuk memastikan keberlanjutan pembangunan di masa depan.

Dengan demikian, manajemen Rekening Khusus PHLN harus terus dipandang sebagai proses pembelajaran berkelanjutan. Setiap tantangan yang dihadapi, setiap kendala yang muncul, dan setiap solusi yang diterapkan merupakan bagian dari upaya kolektif untuk membangun sistem pengelolaan keuangan negara yang semakin matang. Di titik inilah, Manajemen Rekening Khusus PHLN menemukan maknanya yang paling substansial: sebagai instrumen kebijakan yang menjaga keseimbangan antara kebutuhan pembangunan dan tanggung jawab fiskal.

Referensi

Kementerian Keuangan Republik Indonesia. (2003). Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Jakarta

Kementerian Keuangan Republik Indonesia. (2004). Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Jakarta

Pusdiklat Anggaran dan Perbendaharaan. (2025). Materi E-Learning Pengelolaan Pinjaman dan Hibah Luar Negeri (PHLN).Manajemen Rekening Khusus Pinjaman dan Hibah Luar Negeri. Jakarta:, Kementerian Keuangan RI.

Catatan:

- Tulisan diatas adalah pendapat pribadi dan tidak mewakili pendapat organisasi

- Artikel tersebut telah dipublikasikan pada https://klc2.kemenkeu.go.id tanggal 4 Januari 2026 dengan link: https://klc2.kemenkeu.go.id/kms/knowledge/manajemen-rekening-khusus-phln-menjaga-likuiditas-proyek-meningkatkan-efisiensi-pembiayaan-62105f1c/detail/