Tingginya tingkat kemiskinan dan pengangguran di Provinsi Aceh tentu saja menjadi suatu ironi, terlebih apabila melihat sisi fiskal yang dimiliki oleh Provinsi Aceh. Dari sisi pendapatan, apabila seluruh APBD pemerintah daerah yang ada di Provinsi Aceh digabungkan, terlihat bahwa Provinsi Aceh mempunyai Pendapatan Daerah yang tinggi dibandingkan dengan provinsi lain se-Sumatera. Berdasarkan data dari Ditjen Perimbangan Keuangan, total pendapatan dalam APBD seluruh Pemda di Provinsi Aceh pada tahun 2018 mencapai angka Rp41,35 triliun dan hanya berada di bawah Provinsi Sumatera Utara. Sedangkan anggaran belanja daerah Provinsi Aceh di tahun 2018 mencapai Rp42,97 triliun. Provinsi Aceh juga mempunyai ruang fiskal yang lebih apabila dibandingkan dengan provinsi lain, mengingat provinsi ini mendapatkan alokasi Dana Otonomi Khusus dari pemerintah pusat yang dapat digunakan untuk pengentasan kemiskinan dan pemberdayaan masyarakat dengan nilai mencapai Rp8,03 triliun di tahun 2018. Selain itu, Provinsi Aceh juga mendapatkan alokasi Dana Desa yang jumlahnya cukup signifikan yaitu mencapai Rp4,46 triliun di tahun 2018. Dana Desa merupakan salah satu program yang dapat digunakan untuk mengurangi tingkat kemiskinan terutama di wilayah perdesaan. Angka tersebut belum termasuk dana APBN untuk pengentasan kemiskinan dan pemberdayaan ekonomi masyarakat di Provinsi Aceh lainnya, yang di alokasikan dalam DIPA Kementerian Negara/Lembaga seperti Bantuan Pemerintah dan Bantuan Sosial.

Pemerintah Daerah Aceh sebenarnya sudah memberikan perhatian besar dan melakukan aksi nyata dalam penuntasan kemiskinan. Pemerintah Daerah telah menyusun strategi pengentasan kemiskinan di Aceh, sebagaimana tercantum di dalam RPJMD Aceh 2017–2022 yang meliputi peningkatan program perlindungan sosial, peningkatan akses pelayanan dasar, pemberdayaan masyarakat dan mendorong pertumbuhan ekonomi yang berkualitas dan inklusif. Di dalam struktur APBD, implementasi kebijakan pengentasan kemiskinan dapat dilihat dari komposisi anggaran belanja bantuan sosial (bansos).

Berdasarkan data APBD tahun 2018 yang disajikan oleh Ditjen Perimbangan Keuangan, total alokasi belanja bansos pada APBD di Aceh adalah yang tertinggi di Pulau Sumatera dengan nilai sebesar Rp686,88 miliar (1,60% dari total belanja APBD). Angka tersebut jauh di atas alokasi belanja bansos pada APBD seluruh pemda di Provinsi Sumatera Utara yang mencapai Rp153,26 miliar (0,26% dari total belanja APBD). Kemampuan satuan kerja-satuan kerja (satker) pengelola APBN di Provinsi Aceh dalam mengeksekusi anggaran bansos dalam DIPA Dekonsentrasi/Tugas Pembantuan juga tergolong sangat baik. Dari total alokasi belanja bansos TA 2018 yang tercantum pada DIPA satker daerah senilai Rp26,01 miliar terealisasi sebesar Rp25,94 miliar (99,74%) (Sumber : data OMSPAN, 2018).

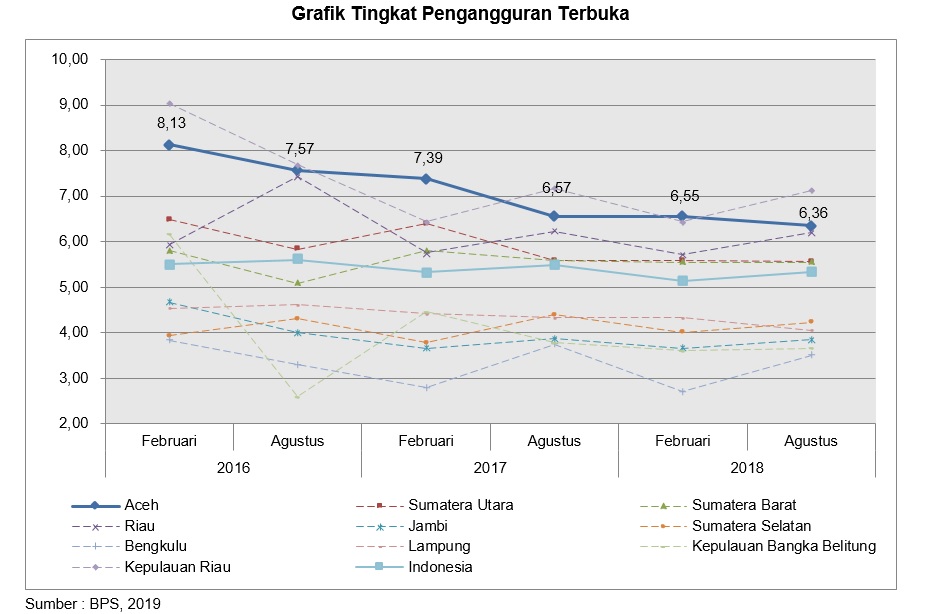

Data-data di atas seakan memperjelas bahwa Provinsi Aceh sedang mengalami ironi ekonomi, yaitu keadaan yang bertentangan dengan apa yang diharapkan. Kapasitas dan kebijakan fiskal yang ada di Provinsi Aceh ternyata belum mampu mengangkat peringkat penduduk miskin dan pengangguran kearah yang lebih baik, baik di Pulau Sumatera maupun di tingkat nasional.

Untuk itu, pemerintah daerah di Provinsi Aceh sudah seharusnya mencermati dan memikirkan langkah-langkah strategis lain untuk mengurangi angka kemiskinan sekaligus mengurangi pengangguran melalui pemberdayaan masyarakat. Selain bertumpu pada anggaran yang ditujukan untuk mengentaskan kemiskinan, alokasi anggaran pemerintah daerah sebaiknya juga digunakan untuk peningkatan investasi dan/atau dipergunakan untuk membiayai program-program yang dapat menyerap tenaga kerja dalam jumlah besar, yang nantinya akan berdampak pada turunnnya angka kemiskinan. Salah satu langkah nyata yang perlu dipertimbangkan adalah dengan meningkatkan alokasi anggaran daerah untuk mendukung penguatan usaha-usaha mikro, kecil dan menengah (UMKM). Dua alasan utama yang mendasarinya antara lain adalah kemampuan UMKM dalam menyerap tenaga kerja dalam jumlah yang besar serta sebaran lokasi UMKM yang merata di seluruh daerah diharapkan dapat mengurangi ketimpangan antar daerah.

Jumlah UMKM di seluruh daerah di Indonesia berdasarkan data Bappenas pada tahun 2014 mencapai 59,3 juta unit (99,9% unit usaha) dan mampu menyerap sebanyak 96,7% tenaga kerja. Sedangkan di Provinsi Aceh, pada tahun 2018, terdapat 95.502 unit UMKM. Menurut skala usahanya, UMKM di Aceh didominasi oleh Usaha Mikro (yaitu usaha dengan aset dibawah Rp50 juta dengan penjualan kurang dari Rp300 juta per tahun) yang mencapai jumlah sebanyak 65.227 unit (68% dari jumlah UMKM), diikuti oleh Usaha Kecil (yaitu usaha dengan aset Rp50 juta sampai dengan dibawah 500 juta dengan penjualan Rp300 juta sampai dengan dibawah Rp2,5 miliar per tahun) dengan jumlah sebanyak 27.913 unit (29%) dan Usaha Menengah (yaitu usaha dengan aset Rp500 juta sampai dengan di bawah Rp10 miliar dengan penjualan Rp2,5 miliar sampai dengan Rp50 miliar per tahun) sebanyak 2.362 unit (3%). Sebagian besar UMKM di Provinsi Aceh bergerak di bidang perdagangan, sebagaimana terlihat dalam tabel berikut.

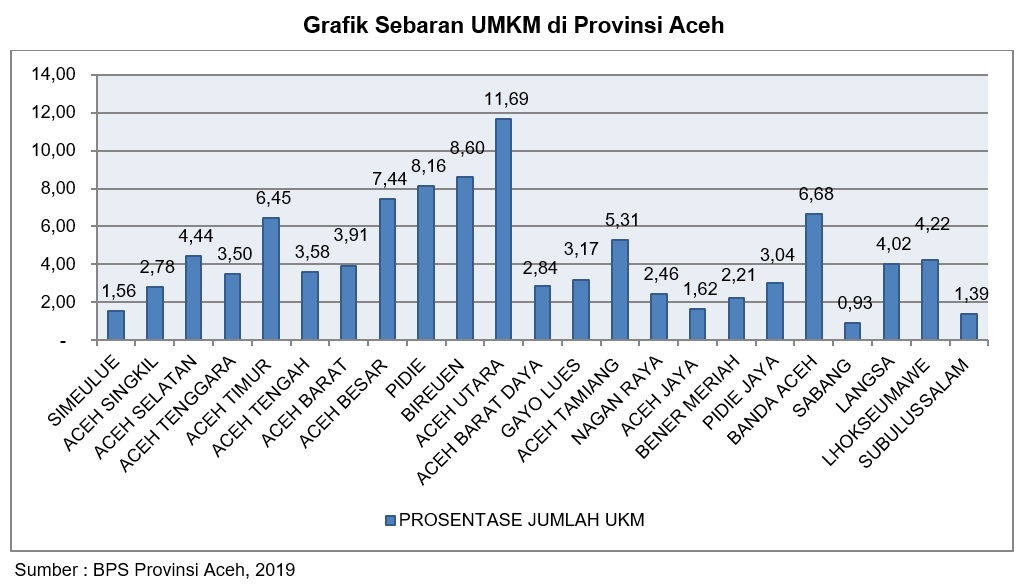

Sebaran UMKM di Provinsi Aceh juga sangat merata di Provinsi Aceh. Berdasarkan data BPS pada tahun 2017, Prosentase UMKM terbanyak berada di Kabupaten Aceh Utara yaitu sebanyak 11,69 dari total UMKM yang tercatat di Provinsi Aceh. Sedangkan prosentase terkecil berada di Kota Sabang, dengan prosentase sebesar 0,93% dari total UMKM Provinsi.

Membangkitkan UMKM di Provinsi Aceh akan secara otomatis mengurangi pengangguran karena dapat menyerap tenaga kerja yang sangat banyak. Data BPS pada Tahun 2017 menyebutkan bahwa UMKM di Provinsi Aceh telah menyerap lebih dari 1,06 juta jiwa atau 90,54 persen tenaga kerja non pertanian.

Data-data di atas mempertegas bahwa UMKM mempunyai peran signifikan dalam mengurangi tingkat pengangguran yang tentu saja akan berdampak pada pengurangan tingkat kemiskinan di Provinsi Aceh. Untuk itu, Pemerintah Daerah sudah seharusnya memberikan perhatian yang lebih pada sektor ini melalui berbagai cara atau kebijakan pendukung yang implementable. Kebijakan yang diterapkan dalam rangka mendorong penguatan UMKM sebaiknya tertuju pada permasalahan yang dihadapi oleh UMKM saat ini. Hal ini sangat penting sehingga kebijakan yang diambil efektif, tepat sasaran dan mengatasi akar masalah.

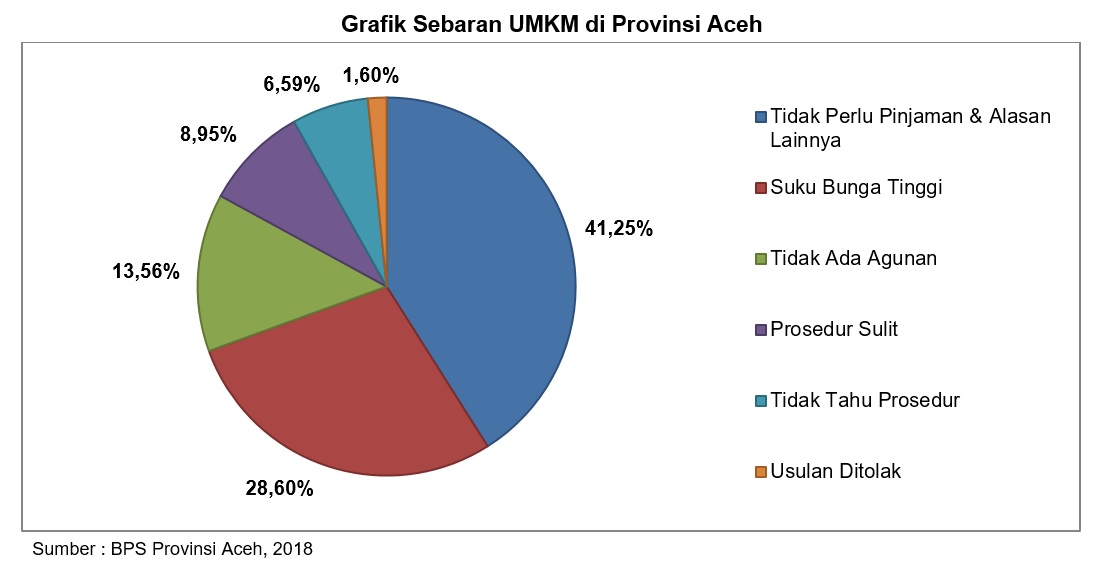

Berdasarkan kajian yang dilakukan oleh BPS Provinsi Aceh, terdapat beberapa kendala yang dihadapi UMKM di Provinsi Aceh. Permasalahan klasik yaitu permodalan masih menjadi permasalahan utama yang dihadapi. Permasalahan besar lain yang dihadapi adalah persaingan usaha yang semakin ketat dan kendala pemasaran. Daftar permasalahan UMKM yang ada di Provinsi Aceh digambarkan dengan grafik berikut.

Grafik di atas menunjukkan bahwa permasalahan terbesar yang dihadapi oleh UMKM di Provinsi Aceh adalah terkait dengan permodalan, persaingan dan pemasaran. Untuk itu, kebijakan terkait UMKM yang harus diambil oleh pemerintah daerah utamanya adalah untuk mengatasi kendala tersebut. Sumber daya yang dimiliki Provinsi Aceh harus diarahkan untuk penguatan modal UMKM, misalnya dengan memperbanyak alokasi dana bantuan permodalan. Pemerintah daerah juga harus berupaya dan bersinergi dengan institusi lain untuk membuka akses permodalan yang seluas-luasnya dan pro terhadap kemampuan UMKM, misalnya dengan menyediakan/menggandeng instansi lain untuk menyediakan kredit permodalan yang mudah, cepat dan murah. Selain mendorong kemudahan akses pembiayaan, pemerintah daerah juga perlu membuka akses pasar yang lebih segar, misalnya dengan mendorong promosi dan menciptakan pasar online sesuai bagi produk yang dapat dipasarkan secara online.

Terkait dengan permasalahan permodalan bagi UMKM, sebenarnya sudah ada langkah nyata dari Pemerintah Daerah Aceh. Salah satu program unggulan Pemerintah Aceh periode 2017-2022, yaitu Program Aceh Kaya, berorientasi pada penyelesaian permasalahan utama UMKM. Program ini diharapkan dapat merangsang berkembangnya entrepreneur dengan mempermudah akses modal, keterampilan dan pasar. Program ini dilaksanakan melalui upaya (1) peningkatan peran lembaga keuangan dan pembiayaan lokal agar terlibat secara aktif dalam pembinaan dan sokongan modal usaha; (2) peningkatan partisipasi BUMN dan swasta melalui CSR-nya dan akan dikoordinir dalam satu pintu dan ditujukan sebagai alternatif sumber pembiayaan wirausahawan; dan (3) upaya melibatkan akademisi dalam pembinaan manajemen.

Dukungan terhadap pengembangan UMKM dalam mengatasi permasalahan akses pembiayaan juga di dapat dari Bank Indonesia. BI telah mengeluarkan peraturan yaitu Peraturan BI Nomor 17/12/PBI/2015 sebagai perubahan Peraturan Nomor 14/22/PBI/2012 Tentang Pemberian Kredit Atau Pembiayaan oleh Bank Umum dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro, Kecil, Dan Menengah, yang mewajibkan bank-bank untuk memenuhi rasio kredit kepada UMKM sebesar 20% dari total kredit bank. Kebijakan ini tentu saja memperluas kesempatan UMKM untuk mendapatkan pembiayaan dalam meningkatkan kinerja usahanya.

Kebijakan-kebijakan yang telah digulirkan ternyata belum sepenuhnya mendorong UMKM untuk mengakses layanan lembaga keuangan demi meningkatkan rasio permodalannya, khususnya untuk klasifikasi usaha mikro dan kecil. Berdasarkan data BI sampai dengan Triwulan II Tahun 2018, sebagian besar layanan perbankan untuk sektor UMKM justru lebih diminati oleh usaha menengah. Dari seluruh total kredit perbankan yang ditujukan untuk UMKM, 44,4%-nya diambil oleh usaha menengah, 30,1%-nya usaha kecil dan 25,5%-nya usaha mikro.

Dilihat dari sudut pandang pelaku usaha UMKM, tentu saja terdapat berbagai alasan mengapa mereka masih enggan untuk mengakses layanan pembiayaan melalui lembaga keuangan. Berdasarkan kajian yang dilakukan oleh BPS Provinsi Aceh, hanya 10,74% UMKM yang memperoleh/mengajukan kredit di tahun 2016. Ada berbagai alasan bagi UMKM untuk tidak mengajukan/memperoleh kredit dari Lembaga Keuangan, di antaranya adalah kekhawatiran akan suku bunga yang tinggi dan tidak adanya agunan yang dapat dijaminkan untuk memperoleh modal usaha.

Data di atas sangat jelas menggambarkan bahwa tingkat suku bunga yang tinggi dan kepemilikan agunan merupakan faktor-faktor penyebab utama UMKM pada umumnya untuk mengakses sumber pembiayaan yang ada di lembaga keuangan. Fenomena ini sebenarnya juga ditangkap oleh Pemerintah Pusat. Untuk mengatasi kendala tersebut, Pemerintah Pusat telah meluncurkan program Kredit Usaha Rakyat (KUR) sejak tahun 2007. Menurut Peraturan Menko Perekonomian Nomor 11 Tahun 2017, KUR merupakan kredit/pembiayaan modal kerja dan/atau investasi kepada debitur individu/perseorangan, badan usaha, dan/atau kelompok usaha yang produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup.

Dalam skema KUR ini, usaha yang akan dibiayai itulah yang menjadi agunan pokok. Sedangkan agunan tambahan contohnya sertifikat tanah atau BPKB, merupakan agunan tambahan yang tidak diwajibkan. Suku bunga yang dipatok juga sangat rendah, yaitu sebesar 7%. Suku bunga yang rendah di dalam skema KUR dimungkinkan karena adanya subsidi bunga dari pemerintah. Mencermati skema KUR yang mampu memberikan suku bunga rendah dan kemudahan penjaminan bagi UMKM diharapkan mampu mengatasi kendala-kendala aksesibilitas UMKM terhadap pembiayaan lembaga keuangan.

Namun demikian, bentuk interfensi pemerintah dalam mengurangi pengangguran dan kemiskinan melalui program KUR ini masih tetap memiliki “celah”. Manfaat program KUR dirasa hanya dimanfaatkan oleh kelompok usaha kecil dan menengah. Sedangkan bagi usaha mikro, program ini belum dirasakan dampaknya. Sebagai contoh, dalam bahan paparan Direktur PIP dinyatakan bahwa hasil riset BKF di tahun 2015, KUR belum bisa diakses oleh kelompok usaha mikro dan sebagian besar (74%) dana KUR disalurkan kepada kelompok usaha komersil/segmen bankable.

Mempertimbangkan kondisi ini, pemerintah pusat kembali bereaksi dengan mencari skema pembiayaan baru yang lebih dapat menyentuh kelompok usaha di level paling dasar. Pada tahun 2017, pemerintah menerbitkan skema pembiayaan baru yaitu Pembiayaan UMi. Sasaran skema pembiayaan ini bahkan dirancang untuk memfasilitasi kelompok usaha di bawah UMKM yaitu Usaha Ultra Mikro (UMi). Melalui program ini pemerintah berkomitmen untuk menyediakan fasilitas pembiayaan yang mudah, murah dan berfokus membiayai usaha yang feasible (layak untuk diberikan akses perbankan) tetapi belum bankable (belum memenuhi syarat perbankan). Dengan nilai pembiayaan hingga Rp10 juta per debitur, Pembiayaan UMi tidak menggantikan program KUR, namun merupakan program yang saling melengkapi. Justru pembiyanaan UMi dilaksanakan untuk mengatasi gap financing yang tidak dapat diisi oleh KUR.

Kriteria yang harus dipenuhi untuk menjadi debitur UMi pun sangat sederhana yaitu dimiliki oleh WNI dan tidak sedang dibiayai oleh kredit program pemerintah di bidang UMKM. Debitur dapat menerima pembiayaan UMi secara individu dan berkelompok. Debitur secara individu dapat dikenakan agunan, sedangkan debitur berkelompok tidak dikenakan agunan dan menerapkan mekanisme tanggung renteng. Bagi Provinsi Aceh yang menerapkan prinsip syariah di dalam kehidupan sehari-hari, Pembiayaan UMi juga dapat diterapkan karena program ini selain dilaksanakan secara konvensional, bisa juga dilaksanakan berdasarkan prinsip syariah. Pembiayaan UMi disalurkan melalui Lembaga Keuangan Bukan Bank (LKBB, yaitu lembaga pelayanan jasa keuangan yang bukan merupakan Bank, Perusahaan Asuransi dan Lembaga Penjamin) dan dapat dsalurkan secara langsung maupun tidak langsung kepada debitur.

Pemerintah sangat serius dalam melaksanakan program ini, dengan mengalokasikan anggaran yang signifikan. Pada awal pelaksanaan, pemerintah menganggarkan dana sebanyak Rp1,5 triliun dengan target nasabah UMi sebanyak 300 ribu nasabah dan meningkat menjadi sebesar Rp2,5 triliun dengan target akumulatif sebanyak 800 ribu nasabah pada tahun 2018. Dalam menjalankan program ini pemerintah pusat tidak hanya bergantung pada dana APBN. Untuk menyasar target sebanyak 44 juta nasabah, pemerintah membuka sumber pembiayaan dari sumber yang lain termasuk pemerintah daerah. Pemerintah daerah dapat melaksanakan kerja sama dengan Kementerian Keuangan dalam bentuk kerja sama pendanaan dan kerja sama investasi.

Karena program UMi masih termasuk program baru yang dicanangkan pemerintah, belum banyak kajian yang mengulas efektifitas dan dampak pembiayaan UMi. Namun demikian, tujuan program ini sudah sangat jelas yaitu menyediakan fasilitas pembiayaan yang mudah dan cepat serta menambah jumlah pelaku usaha yang difasilitasi oleh pemerintah.

Pembiayaan UMi merupakan salah satu intervensi pemerintah untuk mengentaskan kemiskinan dan mengurangi pengangguran melalui penguatan kelompok usaha pada tingkat yang paling dasar dan penciptaan wirausahawan baru. Tujuan dan sasaran ini tentu saja sangat beririsan dengan kendala dan permasalahan yang di hadapi oleh Pemerintah Aceh saat ini yang masih berkutat dengan tingginya angka kemiskinan dan pengangguran. Untuk itu Pemerintah Daerah Aceh sebaiknya dapat bersinergi dengan Kementerian Keuangan dalam upaya mengurangi angka kemiskinan dan pengangguran melalui program ini.

Langkah nyata yang dapat dilakukan oleh Pemerintah Aceh antara lain adalah dengan menambah/mengalokasikan APBD untuk melakukan kerja sama pendanaan maupun kerja sama investasi dalam pembiayaan program ini. Hal ini mempertimbangkan kapasitas fiskal yang dimiliki Provinsi Aceh yang sangat besar sedangkan alokasi investasi daerah dari APBD masih relatif rendah. Selain itu, pemerintah daerah yang pastinya lebih mengenal karakteristik dan kondisi wilayahnya, sebaiknya dapat mendorong dinas-dinas terkait untuk lebih berperan aktif dengan program-program pemerintah. Contohnya adalah dengan memberikan rekomendasi lembaga-lembaga penyalur lokal serta debitur potensial yang ada di wilayahnya kepada pemerintah dengan memanfaatkan sistem informasi yang sudah tersedia. Dengan dukungan tersebut tentu saja akan berdampak pada peningkatan dan sebaran jumlah nasabah yang dapat di akses oleh program-program pemerintah.

Kementerian Keuangan dalam hal ini Kanwil Ditjen Perbendaharaan juga diharapkan dapat melakukan langkah-langkah strategis seperti mensosialisasikan dan berkoordinasi secara intensif dengan pemerintah daerah maupun lembaga terkait lainnya sehingga program yang ada dapat memberikan manfaat nyata. Moitoring dan evaluasi oleh Kanwil Ditjen Perbendaharaan harus intensif dilakukan untuk mengetahui efektifitas pelaksanaan program maupun dampak program sehingga dapat digunakan sebagai bahan masukan yang berarti dalam pengambilan kebijakan yang lebih strategis.

oleh

Nanang Heru Setyo Purdianto

Kepala Seksi Pembinaan Pelaksanaan Anggaran II

Kanwil Ditjen Perbendaharaan Provinsi Aceh