Sosialisasi ini diselenggarakan pada hari Selasa, 31 Januari 2023 pukul 09.00 WIB s.d selesai. Acara ini diadakan secara online melalui Zoom Meetings dengan ID meeting 763 108 1992 dan pasword KLATEN2023. Sosialisasi ini membahas mengenai PMK Nomor 210/PMK.05/2022 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan APBN dan Langkah-langkah Strategis Pelaksanaan Anggaran TA 2023 serta Evaluasi atas Pelaksanaan Angaran. Peserta sosialisasi adalah seluruh satuan kerja mitra KPPN Klaten.

Acara dibuka oleh Tedi Hendriyanto, pelaksana Seksi MSKI sebagai pembawa acara. Setelah acara dibuka, Bapak Sugiyana, Kepala KPPN Klaten memberikan sambutan. Acara inti diisi oleh Kepala Seksi MSKI Ibu Ismiyati dan Bapak Riru Morintika selaku Kepala Seksi Pencairan Dana. Terakhir, dilanjutkan penyampaian materi oleh Ibu Ida selaku perwakilan Taspen Surakarta.

Pembahasan pertama yaitu Sosialisasi Peraturan Menteri Keuangan Nomor 210/PMK.05/2022 oleh Ibu Ismiyati Kasi MSKI KPPN Klaten. Peraturan Menteri Keuangan Nomor210/PMK.05/2022 merupakan pengganti dari Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 178/PMK.05/2018 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Hal pertama yang disampaikan yaitu subtansi perubahan dari PMK 210/PMK.05/2022. Perubahan tersebut meliputi 4 haL yaitu: 1. Simplifikasi Pelaksanaan Anggaran, yaitu simplifikasi proses pembayaran untuk memudahkan dan mempercepat proses pembayaran dalam rangka pelaksanaan APBN; 2. Modernisasi Proses Pembayaran, dimana Perkembangan teknologi dan informasi dapat dioptimalisasikan untuk modernisasi pembayaran dalam rangka pelaksanaan APBN; 3. Penyempurnaan Pengaturan Pejabat Perbendaharaan dilakukan dengan Penyempurnaan Pengaturan terkait Pejabat Perbendaharaan dan mendukung jafung pengelola keuangan APBN; 4. Hal-hal lainnya yang menjadi substansi pengaturan, diantaranya; Ruang Lingkup, Komposisi dan Amanat Pengaturan.

Simplifikasi Pelaksanaan Anggaran meliputi: 1. Simplifikasi Proses Pembayaran yaitu Mengutamakan pembayaran secara langsung ke penerima hak pembayaran, Simplifikasi pembayaran dengan UP antara lain terkait batasan besaran UP dan kebutuhan penggunaan UP untuk kegiatan tertentu; 2. Simplifikasi Dokumen yaitu Simplifikasi format dan bentuk dokumen yang diperlukan dalam proses pembayaran; 3. Simplifikasi Regulasi Substansi pengaturan yang lebih ringkas, umum, tidak rigid, dan tanpa lampiran PMK sehingga dapat lebih mudah mengakomodir perkembangan kedepan.

Modernisasi Proses Pembayaran meliputi: 1. Penggunaan Dokumen Elektronik dan Tanda Tangan Elektronik Tersertifikasi; 2. Pengujian Secara Elektronik; 3. Penyampaian Dokumen Secara Sistem.

Penyempurnaan Pengaturan Pejabat Perbendaharaan meliputi : 1. Mendukung Jafung Pengelola APBN, Mengutamakan jafung untuk diangkat sebagai pejabat perbendaharaan; 2. Penyempurnaan Pengaturan meliputi Nomenklatur baru Pengelola Basis Data Kepegawaian (PBDK), Penunjukan Pelaksana Tugas KPA dalam kondisi KPA berhalangan, Pengaturan pengangkatan Pejabat Perbendaharaan dari luar Satker, Kriteria pengangkatan PPK lebih dari satu, Pembinaan standar kompetensi Pejabat Perbendaharaan.

Ada hal baru dalam PMK 210/PMK.05/2022 ini tentang pengaturan satker diantaranya yaitu :

- Satker melaksanakan kegiatan K/L dan memiliki kewenangan dan tanggung jawab penggunaan anggaran.

- Standardisasi menjadi satker antara lain;

- diberikan penugasan dan tanggung jawab untuk mengelola kegiatan dan alokasi kegiatan;

- memiliki unit-unit yang lengkap sebagai suatu entitas yang melaksanakan fungsi perencanaan, pelaksanaan, pengawasan, pelaporan, dan akuntansi;

- merupakan bagian dari struktur organisasi Kementerian Negara/Lembaga dan/atau melaksanakan tugas fungsi Kementerian Negara/Lembaga;

- karakteristik tugas/kegiatan yang ditangani bersifat kompleks/spesifik dan berbeda dengan kantor induknya; dan

- lokasi Satker yang bersangkutan berada pada provinsi/kabupaten/kota yang berbeda dengan kantor induknya.

- Satker penugasan khusus/karakteristik tertentu harus memenuhi; syarat dari nomor 2b-2e, ada SK Menteri/Pimpinan Lembaga, mengacu pada peraturan perundangan.

Hal Baru berikutnya yaitu tentang Kuasa BUN. Kuasa BUN Pusat Bertanggungjawab memastikan ketersediaan dana dalam rangka pencairan dana atas beban DIPA. Kuasa BUN Pusat memiliki Wewenang Paling Sedikit melaksanakan penerimaan dan pengeluaran Kas Negara dalam rangka pengendalian pelaksanaan anggaran negara;melakukan pembayaran tagihan pihak ketiga sebagai pengeluaran anggaran; dan melakukan penyusunan laporan keuangan tingkat Kuasa BUN Pusat.

Kuasa BUN Daerah Bertanggungjawab terhadap kesesuaian penerima pembayaran pada SPM dan ketepatan waktu penerbitan SP2D. Kuasa BUN Daerah mempunyai Wewenang Paling Sedikit memastikan kesesuaian penerima pembayaran berdasarkan perintah pembayaran dari PPSPM; dan ketepatan waktu penerbitan SP2D. Sedangkan tugas Kuasa BUN Daerah yaitu : melaksanakan standar operasional prosedur pengujian SPM dan penerbitan SP2D; memastikan Satker menggunakan sistem dan prosedur pembayaran yang telah distandardisasi oleh BUN; memastikan Satker menyampaikan rencana penarikan dana yang tepat waktu dan akurat; melakukan pengendalian pelaksanaan anggaran dalam rangka manajemen kas; dan memantau pencairan anggaran kepada penerima pembayaran.

Hal baru yang lainnya yaitu tentang Pelaksana Tugas KPA. Jabatan KPA dianggap berhalangan apabila Jabatan tidak terisi dan menimbulkan lowongan jabatan dan Pejabat definitif tidak dapat bertugas lebih dari 45 hari kalender.

Menteri/Pimpinan Lembaga dapat menetapkan plt KPA dengan ketentuan : a. pejabat 1 (satu) tingkat dibawah kepala satker yang memiliki tusi terkait keuangan/umum/rumah tangga/tata usaha kepegawaian/perlengakapan; b. pejabat 2 (dua) tingkat dibawah kepala satker yang memiliki tusi terkait keuangan dalam hal pejabat pada huruf a berhalangan; c. Merupakan Pejabat pelaksana tugas kepala Satker atau pejabat lain selain kepala Satker dalam hal pejabat pada huruf a dan huruf b berhalangan atau menjabat sebagai PPK. Penetapan tidak terikat Tahun Anggaran dan berakhir saat satker dilikuidasi atau tidak mendapatkan anggaran DIPA.

Pejabat Pembuat Komitmen melaksanakan kewenangan KPA untuk melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja. Pejabat Pembuat Komitmen Bertanggung jawab terhadap:

- Kebenaran materiil dan akibat dari penggunaan bukti hak tagih

- Kebenaran data supplier dan data kontrak

- Keseseusaian barang/jasa dengan spesifikasi teknis

Pejabat Pembuat Komitmen Dibantu oleh PPABP dan PBDK untuk administrasi belanja pegawai :

- PPABP memiliki tugas dan wewenang yang berhubungan dengan pengelolaan administrasi belanja pegawai Kebenaran data supplier dan data kontrak

- PBDK memiliki tugas dan wewenang yang berhubungan dengan pengelolaan administrasi kepegawaian untuk pembayaran belanja pegawai melalui interkoneksi antara aplikasi kepegawaian dengan aplikasi gaji.

Pejabat Penanda Tangan Surat Perintah Membayar melaksanakan kewenangan KPA untuk melakukan pengujian tagihan dan perintah pembayaran atas beban anggaran negara. Bertanggung jawab terhadap:

- kebenaran administrasi, kelengkapan administrasi, dan keabsahan administrasi dokumen hak tagih yangmenjadi dasar penerbitan SPM

- kebenaran dan keabsahan atas SPM

- akibat yang timbul dari pengujian SPP dan/atau penerbitan SPM

- ketepatan waktu penerbitan SPM dan penyampaian SPM kepada KPPN.

Dalam hal pembayaran dengan mekanisme UP, Bendahara melakukan pengujian terhadap SPBy yang diterbitkan oleh PPK, diantaranya;

- Meneliti kelengkapan perintah pembayaran yang diterbitkan PPK;

- Pemeriksaan kebenaran hak tagih, meliputi: Pihak yang ditunjuk untuk penerima pembayaran, nilai tagihan yang harus dibayar, dan jadwal waktu pembayaran

- Menguji ketersediaan dana yang bersangkutan;

- Pemeriksaan kesesuaian capaian keluaran antara spesifikasi teknis yang disebutkan dalam penerimaan barang/jasa dan spesifikasi teknis yang disebutkan dalam dokumen perjanjian/kontrak;

- Pemeriksaan dan pengujian ketepatan penggunaan klasifikasi anggaran.

Ketentuan Lain terkait Pejabat Perbendaharaan diantaranya yaitu PPK, PPSPM, Bendahara Pengeluaran, Bendahara Penerimaan, dan Bendahara Pengeluaran Pembantu diprioritaskan berasal dari pejabat fungsional di bidang pengelolaan keuangan APBN yang dibina oleh Kementerian Keuangan. KPA dapat menetapkan pejabat di luar Satuan Kerja sebagai PPK dan/atau PPSPM dalam hal kebutuhan organisasi dan diatur dalam ketentuan perundang-undangan, dengan ketentuan; 1. PPK, telah memiliki sertifikat kompetensi PPK; 2. PPSPM, telah memiliki sertifikat kompetensi PPSPM. KPA agar berkoordinasi dengan K/L terkait dan menyampaikan SK maksimal 5 hari kerja setelah penandatanganan.

Pejabat perbendaharaan harus memenuhi standar Kompetensi mengikuti Peraturan Menteri Keuangan mengenai standar kompetensi kerja khusus bagi KPA, PPK, dan PPSPM. Masa berlaku Pejabat perbendaharaan tidak terikat tahun anggaran dan berakhir saat penetapan KPA berakhir. Jika Pejabat perbendaharaan berhalangan KPA dapat menetapkan pejabat perbendaharaan pengganti sementara.

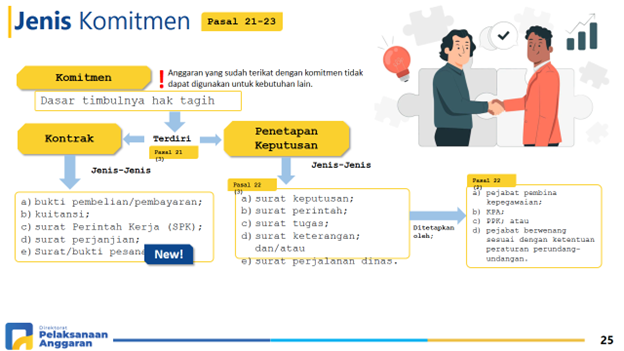

Pembahasan berikutnya yang cukup penting yaitu tentang jenis komitmen. Komitmen merupakan dasar timbulnya hak tagih. Anggaran yang sudah terikat dengan komitmen tidak dapat digunakan untuk kebutuhan lain. Komitmen terdiri dari Kontrak Penetapan Keputusan. Jenis-Jenis Kontrak bukti pembelian/pembayaran:

- kuitansi;

- surat Perintah Kerja (SPK);

- surat perjanjian;

- Surat/bukti pesanan.

Jenis-Jenis Penetapan Keputusan :

- a) surat keputusan;

- b) surat perintah;

- c) surat tugas;

- d) surat keterangan; dan/atau

- surat perjalanan dinas.

Penetapan keputusan dilakukan oleh:

- pejabat pembina kepegawaian;

- KPA;

- PPK; atau

- pejabat berwenang sesuai dengan ketentuan peraturan perundang-undangan.

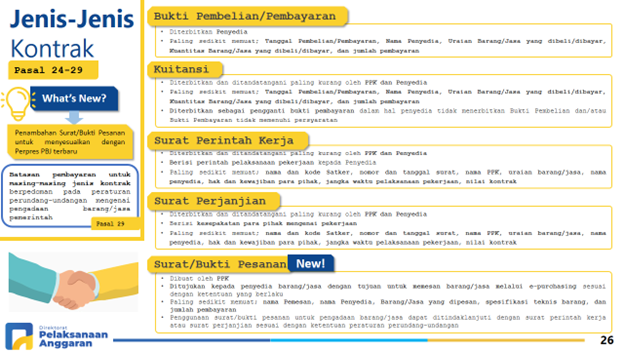

Surat/Bukti Pesanan merupakan jenis kontrak yang baru dalam PMK ini. Penambahan Surat/Bukti Pesanan untuk menyesuaikan dengan Perpres PBJ terbaru. Surat/Bukti Pesanan Dibuat oleh PPK, Ditujukan kepada penyedia barang/jasa dengan tujuan untuk memesan barang/jasa melalui e-purchasing sesuai dengan ketentuan yang berlaku, Paling sedikit memuat; nama Pemesan, nama Penyedia, Barang/Jasa yang dipesan, spesifikasi teknis barang, dan jumlah pembayaran, Penggunaan surat/bukti pesanan untuk pengadaan barang/jasa dapat ditindaklanjuti dengan surat perintah kerja atau surat perjanjian sesuai dengan ketentuan peraturan perundang-undangan.

Batasan pembayaran untuk masing-masing jenis kontrak berpedoman pada peraturan perundang-undangan mengenai pengadaan barang/jasa pemerintah.

Penatausahaan komitmen meliputi : 1) Komitmen dalam bentuk kontrak harus didaftarkan kontrak dan suppliernya;(sebagai catatan jika nilainya dan ketentuannya harus dengan surat perintah kerja dan surat perjanjian) 2) Komitmen dalam bentuk penetapan keputusan didaftarkan suppliernya. Untuk Kontrak didaftarkan ke KPPN paling lambat 5 hari kerja setelah tandatangan kontrak. PPK mendaftarkan data supplier (antara lain nama, NPWP, dan nomor rekening) dan data kontrak (antara lain nomor/tanggal kontrak, nama rekanan, nilai kontrak, jangka waktu dan jadwal pembayaran) ke KPPN. Setelah Didaftarkan KPPN menerbitkan Nomor Register Supplier dan Nomor Register Kontrak.

Pengajuan Tagihan Dapat disampaikan secara elektronik dalam hal telah interkoneksi system. Pengajuan tagihan dilakukan berdasarkan atas komitmen dan bukti bukti yang sah untuk memperoleh pembayaran, meliputi:

- Prestasi pekerjaan/pengeluaran riil;

- daftar perhitungan/nominatif penerima pembayaran untuk yang lebih dari 1 (satu) penerima;

- penyelesaian kewajiban perpajakan dan/atau kewajiban kepada negara sesuai dengan ketentuan peraturan perundangan; dan/atau

- persyaratan lainnya.

Bentuk Prestasi Pekerjaan meliputi :

- Berita Acara Penyelesaian Pekerjaan;

- Berita Acara Serah Terima Pekerjaan/Barang;

- Berita Acara Pembayaran;

- Berita acara kemajuan pekerjaan; dan/atau

- Bukti penyelesaian pekerjaan lainnya sesuai dengan ketentuan mengenai pengadaan barang dan jasa pemerintah.

Tagihan disampaikan ke PPK paling lambat 5 hari kerja setelah timbul hak tagih.

Mekanisme pembayaran meliputi Pembayaran Langsung (LS) dan UP/TUP. Prinsip utama pembayaran dilakukan dengan Mekanisme LS kepada penerima hak pembayaran. Pembayaran Langsung Digunakan untuk pembayaran kepada: Aparatur negara, Penyedia, dan/atau Pihak lain (meliputi perseorangan, kelompok masyarakat, lembaga pemerintah, lembaga non pemerintah, organisasi internasional, dan/atau badan usaha. Pelaksanaan Pembayaran Langsung (LS) Dapat dilakukan melalui: Bendahara pengeluaran, Bank/Pos/Lembaga Keuangan Bukan Bank Sesuai ketentuan perundang undangan.

Dalam hal pembayaran tidak bisa langsung kepada penerima, maka dapat melalui;

- Bendahara Pengeluaran (Honorarium, perjadin atas dasar SK, belanja pegawai kepada pegawai negeri, pejabat negara, dan/atau pejabat lainnya setelah mendapat persetujuan dari Kuasa BUN);

- Bank/Pos/Lembaga Keuangan bukan Bank (Belanja Bansos, Belanja Banper, sesuai peraturan perundangan).

Mekanisme pembayaran UP digunakan untuk membiayai operasional sehari-hari Satker dan pengeluaran yang tidak dapat dilakukan melalui mekanisme LS, baik secara tunai maupun non tunai. Besaran UP adalah 1/12 dari pagu jenis belanja yang dapat dibayarkan dengan UP dan paling banyak sebesar Rp500 juta. Jenis Belanja yang dibayarkan dengan mekanisme UP adalah Belanja Barang, Belanja Modal, Belanja Lain-lain. Revolving dilaksanakan apabila UP telah dipergunakan paling sedikit 50% dan dilakukan minimal 1x per bulan. Maksimal pembayaran dengan mekanisme UP adalah sebesar Rp200 juta per penerima, apabila melebihi harus mendapatkan izin Dirjen Perbendaharaan.

Batasan besaran pembayaran adalah sebesar Rp200 juta per penerima dikecualikan untuk:

- pembayaran honorarium;

- perjalanan dinas;

- kegiatan di luar negeri;

- kegiatan kepresidenan/wakil presiden;

- kegiatan yang menyangkut rahasia negara/intelejen;

- pengadaan barang/jasa penyedia di luar negeri;

- iuran organisasi internasional;

- kegiatan anggota MPR, DPR, dan DPD, DPRD;

- penanganan terorisme;

- pengadaan alutsista/alpalhankam; dan penanganan bencana.

Bentuk UP ada dua yaitu : UP Tunai: UP yang diberikan dalam bentuk uang tunai kepada BP/BPP melalui rekening BP/BPP dan UP KKP: uang muka kerja yang diberikan dalam bentuk batasan belanja (limit) kredit kepada BP/BPP. UP KKP juga diperuntukkan UP KKP Domestik.

Dalam hal UP pada Bendahara Pengeluaran tidak cukup tersedia untuk membiayai pengeluaran yang sifatnya mendesak/tidak dapat ditunda, KPA dapat mengajukan permohonan persetujuan TUP kepada Kepala KPPN. Dengan ketentuan sebagai berikut:

- Permohonan persetujuan TUP diajukan kepada Kepala KPPN disertai rincian rencana penggunaan TUP.

- Kepala KPPN dapat menyetujui atau menolak untuk keseluruhan atau sebagian permohonan.

- TUP harus dipertanggungjawabkan seluruhnya dalam waktu 1 (satu) bulan sejak tanggal SP2D diterbitkan dan dapat dilakukan secara bertahap. Kepala KPPN dapat memberikan surat teguran dalam hal keterlambatan pertanggungjawaban TUP.

- Sisa TUP yang tidak habis digunakan harus disetor ke Kas Negara paling lama 2 (dua) hari kerja setelah batas waktu 1 (satu) bulan.

- Perpanjangan pertanggungjawaban TUP melampaui 1 (satu) bulan, KPA mengajukan permohonan persetujuan kepada Kepala KPPN.

Pengujian Tagihan dengan Mekanisme LS Meliputi :

- PPK melakukan pengujian materiil terhadap tagihan yang diterima dan kelengkapannya

- Pengujian dilakukan secara elektronik terhadap kelengkapan dokumen, kebenaran data penerima, dan kebenaran perhitungan kewajban

- Tagihan yang tidak disampaikan dalam bentuk elektronik akan diuji secara manual

- Selain menguji hal tersebut diatas, juga terhadap spesifikasi teknis, kebenaran dan keabsahan bukti tagih, serta ketepatan waktu

- Dalam hal pengujian tagihan sudah sesuai ketentuan, PPK dapat menerbitkan SPP-LS

Penyampaian SPP LS paling lambat;

- 3 hari kerja >> aparatur negara

- 5 hari kerja >> pihak ke-3 dan pihak lainnya

- Tanggal 10 sebelum bulan pembayaran untuk gaji induk/bulanan

Pengujian Tagihan Mekanisme Uang Persediaan meliputi :pengajuan UP, Penggunaan UP dan pertanggungjawaban UP. Pengajuan UP meliputi :

- Bendahara Pengeluaran membuat daftar kebutuhan UP

- KPA menyampaikan permohonan persetujuan besaran UP ke KPPN berdasarkan daftar kebutuhan UP

- KPPN memberikan persetujuan permohonan besaran UP

- Bendahara Pengeluaran mengajukan SPP UP kepada KPA berdasarkan persetujuan besaran UP

- Penerbitan dan penyampaian SPP-UP paling lama 2 hari kerja.

Penggunaan UP meliputi :

- Pengujian PPK terhadap tagihan UP berlaku mutatis mutandis dengan pengujian tagihan LS

- PPK Melakukan pengujian materil terhadap tagihan dan kelengkapan, kemudian menerbitkan Surat Perintah Bayar (SPBY)

- Pada penggunaan UP untuk uang muka, SPBy disertai dengan Rencana Pelaksanaan dan Rincian Kebutuhan Dana

- Pengujian SPBy oleh BP/BPP meliputi; Kelengkapan perintah, kebenaran hak tagih, Ketersediaan dana, spesifikasi teknis, dan ketepatan klasifikasi anggaran.

- Bendahara dapat melakukan pembayaran apabila SPBy sudah benar.

- Penerima Uang Muka mempertanggungjawabkan penggunaan maksimal 5 hari kerja

Pertanggungjawaban UP meliputi:

- Revolving dilakukan selama dan yang dibayarkan dengan UP masih tersedia

- Pengajuan penggantian UP disertai dengan SPBy dan kelengkapannya

- Penggantian UP terdiri dari Penggantian UP (GUP) untuk revolving, dan GUP Nihil untuk pertanggungjawaban UP.

Hal baru yang diatur dalam PMK ini diantaranya :

- SPP-LS/UP/TUP/GUP/GUP Nihil/PTUP dan SPBy diterbitkan menggunakan sistem aplikasi yang dikelola Kementerian Keuangan;

- SPP-LS/UP/TUP/GUP/GUP Nihil/PTUP dan SPBy disahkan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan.

Pengujian SPP meliputi :

- Dalam rangka penyelesaian tagihan, PPSPM melakukan pengujian formal atas SPP beserta kelengkapannya yang disampaikan dari PPK

- Pengujian dilakukan secara elektronik terhadap;

- kelengkapan dokumen pendukung SPP;

- kebenaran dan keabsahan tanda tangan elektronik PPK;

- kebenaran pengisian format SPP;

- ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker;

- kebenaran formal bukti yang menjadi pembayaran;

- kebenaran perhitungan tagihan serta kewajiban di bidang perpajakan dari pihak yang mempunyai hak tagih;

- kepastian telah terpenuhinya kewajiban pembayaran kepada negara

- kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalam perjanjian/kontrak; dan

- ketepatan penggunaan kode bagan akun standar antara SPP dengan DIPA/POK/ RKA Satker.

- Pengujian atas kelengkapan SPP yang disampaikan tidak secara elektronik akan dilakukan secara manual

- Dalam hal SPP telah sesuai, PPSPM dapat menerbitkan SPM

Jangka waktu pengujian SPP dan Penerbitan SPM;

- 2 hari kerja >> SPM UP/TUP

- 3 hari kerja >> SPM PTUP

- 4 hari kerja >> SPM GUP/GUP Nihil

- 4 hari kerja >> SPM LS

- Tanggal 15 sebelum bulan Pembayaran >> Gaji Induk.Bulanan

Penyampaian SPM ke KPPN :

- SPM-LS/UP/TUP/GUP/GUP Nihil/PTUP disahkan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan yang dikelola Kementerian Keuangan

- Pengesahan SPM-LS/UP/TUP/GUP/GUP Nihil/PTUP menggunakan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan

Pengujian SPM ke KPPN meliputi Penelitian SPM dan Pengujian SPM. Penelitian SPM Meliputi :

- kelengkapan SPM; dan

- kebenaran SPM meliputi:

- kebenaran dan keabsahan tanda tangan elektronik pada SPM;

- kesesuaian penulisan/pengisian jumlah angka dan huruf pada SPM; dan kebenaran penulisan dalam SPM, termasuk tidak boleh terdapat cacat dalam penulisan.

Pengujian SPM Meliputi:

- menguji kebenaran perhitungan angka atas beban APBN yang tercantum dalam SPM, yaitu kebenaran jumlah belanja/pengeluaran dikurangi dengan jumlah potongan/penerimaan dengan jumlah bersih dalam SPM;

- menguji ketersediaan dana pada DIPA dengan yang dicantumkan pada SPM;

- menguji kesesuaian tagihan dengan data perjanjian/kontrak atau perubahan data pegawai yangtelah disampaikan kepada KPPN; dan menguji persyaratan pencairan dana.

Penerbitan SP2D meliputi :

- Penelitian dan pengujian secara elektronik sebagaimana dimaksud dilakukan terhadap data/informasi pada sistem aplikasi.

- Penerbitan SP2D dilakukan sesuai dengan prosedur standar operasional dan norma waktu yang ditetapkan oleh Direktur Jenderal Perbendaharaan.

Koreksi/Ralat/Pembatalan SP2D hanya dapat dilakukan sepanjang tidak mengakibatkan:

- perubahan jumlah uang pada SPP, SPM, dan SP2D;

- sisa pagu anggaran pada DIPA menjadi minus; atau

- perubahan kode bagian anggaran, eselon I, dan Satker.

Ketentuan peralihan mengatur bahwa Pada saat Peraturan Menteri ini mulai berlaku, tata cara penandatanganan, pengujian tanda tangan, dan penyampaian SPP dan SPM sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 masih tetap berlaku sepanjang belum dapat dilakukan penerapan Tanda Tangan Elektronik tersertifikasi.

Hal lain yang diatur diantaranya :

- Dalam rangka mempersiapkan sistem aplikasi dan Tanda Tangan Elektronik tersertifikasi, Menteri Keuangan c.q. Direktur Jenderal Perbendaharaan dapat menetapkan penahapan implementasi pembayaran dengan sistem aplikasi dan Tanda Tangan Elektronik tersertifikasi.

- Dalam hal sistem dan/atau tanda tangan elektronik tersertifikasi belum tersedia atau tidak dapat berfungsi sebagaimana mestinya, tata cara pembayaran atas beban APBN diatur oleh Direktur Jenderal Perbendaharaan.

- Ketentuan lebih lanjut mengenai pelaksanaan pembayaran atas beban APBN diatur oleh Direktur Jenderal Perbendaharaan.

Pembahasan II : Langkah- Langkah Strategis Pelaksanaan Anggaran 2023 disampaikan oleh Seksi Pencairan Dana Bapak Riru Morintika. Langkah- Langkah tersebut diantaranya : 1. Meningkatkan kualitas perencanaan; 2. Meningkatkan kedisiplinan dalam melaksanakan rencana kegiatan; 3. Melakukan akselerasi pelaksanaan program/kegiatan/proyek; 4. Melakukan percepatan pelaksanaan pengadaan barang/jasa (PBJ); 5. Meningkatkan akurasi dan percepatan penyaluran Dana Bantuan Sosial; 6. Meningkatkan kualitas belanja melalui peningkatan efisiensi dan efektivitas belanja (value for money); dan 7. Meningkatkan monitoring dan evaluasi.

Pembahasan III: Penyampaian Tabungan Hari Tua oleh TimTaspen Surakarta yang dibuka oleh Ibu Anne Kancab Taspen Surakarta yang kemudian diteruskan oleh ibu Ida. Kemudian dilanjutkan sesi Tanya jawab. Sosialisasi ditutup setelah sesi diskusi selesai pada pukul 12.00 WIB. Materi dan presentasi dapat diakses oleh peserta pada https://linktr.ee/kppnklaten.

Penulis : Sumadi