Poster: Implementasi Modul SAKTI "Rencana Penarikan Dana (RPD)

Halo #SobatInTress

Pada hari Rabu, 17 Mei 2023, KPPN Sidikalang melaksanakan kegiatan Gugus Kendali Mutu dengan salah satu materi yang dibawakan adalah terkait Implementasi Modul SAKTI : Rencana Penarikan Dana dan program kegiatan Refreshment Pelaksanaan Anggaran di lingkungan KPPN Sidikalang. Materi GKM ini dibawakan oleh Kepala Seksi Pencairan Dana dan Manajemen Satker, Iman Santoso Simanjuntak.

Gambar: Pelaksanaan GKM tanggal 17 Mei 2023 via aplikasi Ms.Team

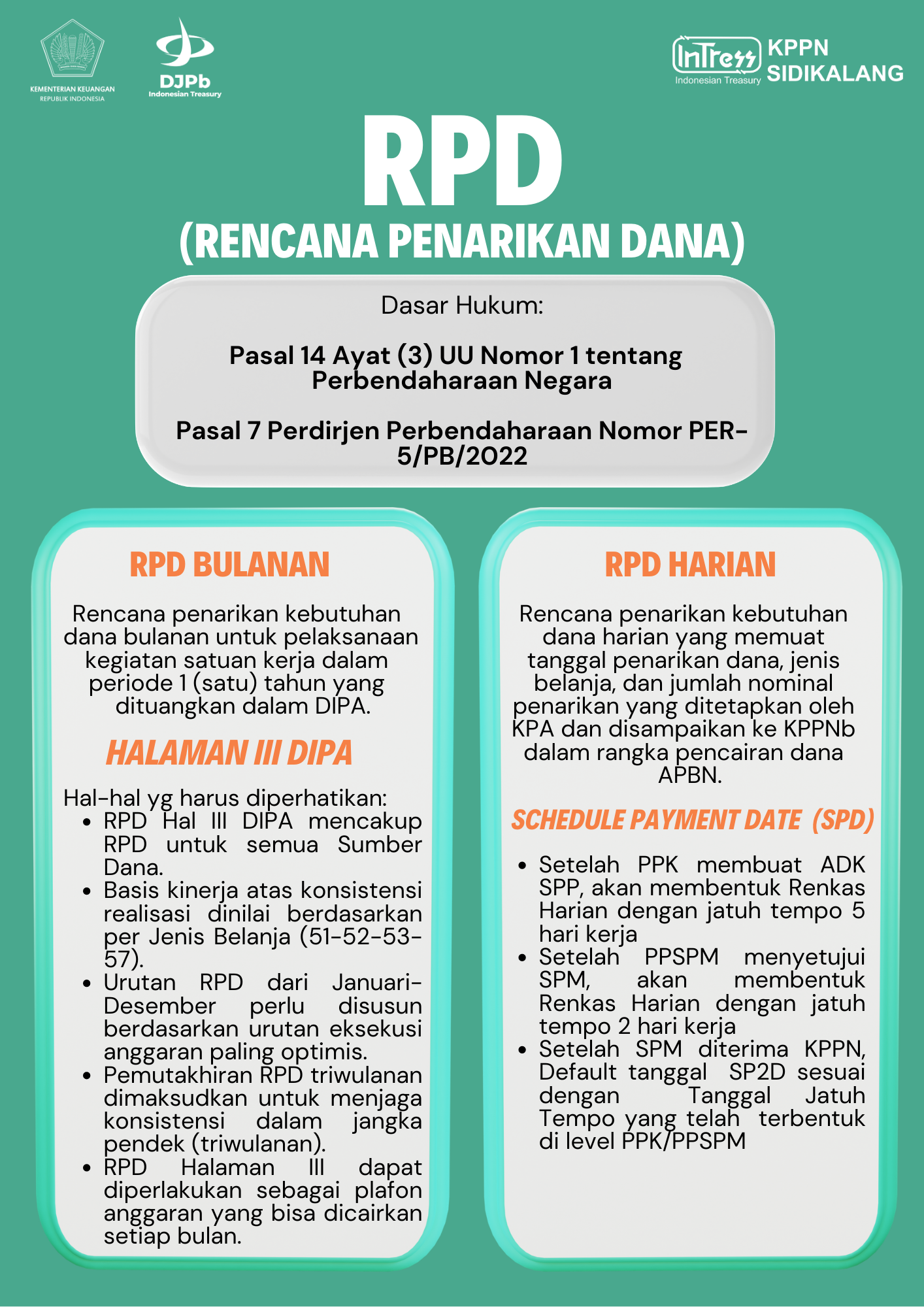

Latar belakang adanya RPD adalah untuk mengetahui jumlah belanja yang akan dikeluarkan oleh negara dikarenakan dana yang disediakan terbatas dan telah ditentukan pos-posnya. Belanja itu juga harus melihat jumlah penerimaan pada tahun berjalan sehingga harus diketahui belanja mana yang bersifat prioritas dan harus segera dibayarkan. Oleh karena itu, K/L memiliki peran yang besar dalam penentuan pola penyerapan anggaran dimaksud yang berimplikasi kepada perencanaan kasnya. Ketidakpastian perencanaan kas mengakibatkan penyediaan dana oleh BUN menjadi tidak efisien dimana Pemerintah belum dapat mengetahui secara akurat berapa besar penerimaan, pengeluaran, dan saldo kas secara bulanan, mingguan, dan harian. Terjadinya potensi idle cash yang cukup besar sebagai langkah antisipasi atas pengeluaran negara serta pinjaman pemerintah menimbulkan Cost of fund Opportunity cost yang cukup tinggi.

Manfaat RPD bagi K/L antara lain:

Perencanaan kas memberikan pedoman bagi Pengguna Anggaran/Kuasa Pengguna Anggaran untuk memperbaiki kualitas penyerapan anggaran dengan:

- Memastikan bahwa seluruh kegiatan yang ditetapkan dalam dokumen pelaksanaan anggaran (DIPA) dilaksanakan;

- Identifikasi kegiatan-kegiatan yang secara nature tidak perlu dilakukan pada akhir tahun anggaran sehingga menghindari penumpukan belanja pada akhir tahun anggaran;

- Monitoring pelaksanaan kegiatan dan progress penyerapan anggaran secara berkelanjutan;

- Identifikasi hambatan-hambatan dalam pelaksanaan kegiatan dan penyerapan anggaran;

- Memperoleh informasi kebutuhan untuk melakukan revisi DIPA/POK lebih awal.

Beberapa strategi yang dirumuskan DJPb:

- Satker menyusun rencana kegiatan dan Rencana Penarikan Dana (RPD) Bulanan dan Harian.

- RPD Harian memberi sinyal pengeluaran kas dalam 5 hari kerja.

- Satker menyampaikan RPD Harian secara otomatis ke KPPN untuk seluruh transaksi dengan norma waktu pencairan 5 hari kerja sejak SPP disetujui oleh PPK

- Total RPD Harian yang telah jadi realisasi/SP2D tidak lebih besar deviasinya terhadap RPD Bulanan.

Tugas dan wewenang pejabat perbendaharaan dalam penyusunan RPD antara lain:

- KPA menetapkan rencana pelaksanaan kegiatan dan rencana penarikan dana;

- PPK menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana.

RPD terbagi atas 2 yaitu:

- RPD Bulanan: Rencana penarikan kebutuhan dana bulanan untuk pelaksanaan kegiatan satuan kerja dalam periode 1 (satu) tahun yang dituangkan dalam DIPA. Dimasukkan dalam Halaman III DIPA. RPD Hal III DIPA mencakup RPD untuk semua Sumber Dana. Urutan RPD dari Januari-Desember perlu disusun berdasarkan urutan eksekusi anggaran paling optimis. RPD Halaman III dapat diperlakukan sebagai plafon anggaran yang bisa dicairkan setiap bulan.

- RPD Harian: Dibuat oleh PPSPM pada saat validasi SPM. Rencana penarikan kebutuhan dana harian yang memuat tanggal penarikan dana, jenis belanja, dan jumlah nominal penarikan yang ditetapkan oleh KPA dan disampaikan ke KPPN dalam rangka pencairan dana APBN. RPD Harian dilakukan dengan Schedule Payment Date yang merupakan Renkas Otomatis yang dibentuk pada Aplikasi SAKTI. Memuat 4 informasi: Nominal Penarikan, Waktu Penarikan, Jenis Belanja, dan Mata Uang. Alurnya adalah setelah SPP diterbitkan oleh PPK, jatuh tempo akan terbentuk otomatis 5 HK sejak SPP diterbitkan. Setelah SPM disetujui oleh PPSPM, jatuh tempo akan disesuaikan secara otomatis 2 HK. Diterima oleh KPPN melalui aplikasi SAKTI, default tanggal SP2D sesuai dengan Tanggal Jatuh Tempo yang telah terbentuk di level PPK/PPSPM. RPD dikecualikan untuk pembayaran UP/TUP/GUP Tunai, pembayaran GUP/PTUP KKP, pembayaran belanja pegawai Non gaji induk, gaji PPPK, penghasilan PPNPN, Transaksi Dana Desa, Transaksi Valuta Asing, Transaksi sumber dana SBSN dan pengesahan.

Adapun permasalahan yang ditemui terkait RPD antara lain:

- Perencanaan kegiatan dan proyeksi pencairan dana belum disusun secara akurat, dan belum konsisten

- Koordinasi yang belum optimal terkait penjadwalan revisi DIPA secara terpusat di awal triwulan yang menyebabkan Satker tidak dapat melakukan revisi RPD Hal III DIPA di awal triwulan.

- Satker tidak/belum konsisten dalam melaksanakan kegiatan dan pembayaran sesuai jadwal/rencana.

- Perubahan kebijakan di bidang penganggaran dan pelaksanaan

Rekomendasi atas permasalahan tersebut antara lain:

- Melakukan reviu pelaksanaan kegiatan serta prognosis penyerapan anggaran secara periodik, setidaknya 1 kali dalam 1 triwulan.

- Melakukan koordinasi dan komunikasi yang optimal antara unit kantor pusat dengan kantor daerah dalam rangka menghimpun kebutuhan revisi halaman III DIPA.

- Mengajukan revisi hal III DIPA sebelum batas akhir cut off RPD triwulanan.

- Satker menjaga konsistensi pelaksanaan kegiatan dengan jadwal/rencana penarikan dana setiap bulan.