Sumber Pendapatan Negara dalam postur Anggaran Pendapatan Negara (APBN) kita sangat bergantung pada tiga sumber penerimaan, yakni Pajak, Penerimaan Negara Bukan Pajak (PNBP) dan Hibah. Dalam bahasan kali ini akan dikupas terkait PNBP, khususnya berhubungan dengan Mekanisme Penetapan Maksimum Pencairan (MP) PNBP Satuan Kerja (Satker). Sekilas dapat dinformasikan definisi PNBP secara eksplisit sebagaimana termuat dalam Undang-Undang (UU) PNBP menyebut PNBP adalah pungutan yang dibayar oleh orang pribadi atau badan dengan memperoleh manfaat langsung maupun tidak langsung atas layanan atau pemanfaatan sumber daya dan hak yang diperoleh Negara. Dalam Peraturan Pemerintah nomor 58 tahun 2020 tentang Pengelolaan Penerimaan Negara Bukan Pajak dipertegas lagi bahwa berdasarkan peraturan perundang-undangan menyebut, penerimaan pemerintah pusat di luar penerimaan perpajakan dan hibah dan dikelola dalam mekanisme APBN adalah PNBP.

Sumber Pendapatan Negara dalam postur Anggaran Pendapatan Negara (APBN) kita sangat bergantung pada tiga sumber penerimaan, yakni Pajak, Penerimaan Negara Bukan Pajak (PNBP) dan Hibah. Dalam bahasan kali ini akan dikupas terkait PNBP, khususnya berhubungan dengan Mekanisme Penetapan Maksimum Pencairan (MP) PNBP Satuan Kerja (Satker). Sekilas dapat dinformasikan definisi PNBP secara eksplisit sebagaimana termuat dalam Undang-Undang (UU) PNBP menyebut PNBP adalah pungutan yang dibayar oleh orang pribadi atau badan dengan memperoleh manfaat langsung maupun tidak langsung atas layanan atau pemanfaatan sumber daya dan hak yang diperoleh Negara. Dalam Peraturan Pemerintah nomor 58 tahun 2020 tentang Pengelolaan Penerimaan Negara Bukan Pajak dipertegas lagi bahwa berdasarkan peraturan perundang-undangan menyebut, penerimaan pemerintah pusat di luar penerimaan perpajakan dan hibah dan dikelola dalam mekanisme APBN adalah PNBP.

Rilis data Kementerian Keuangan periodesasi Semester I 2021 tercatat penerima Nsegara dari PNBP mencapai angka Rp206,9 triliun. Sebuah pencapaian yang signifikan diluar Penerimaan Pajak. Hal ini tentu berkorelasi pada perhatian terhadap pos pengeluaran negara yang dibiayai PNBP juga harus dikelola dengan sangat baik, mengingat sebagian besar dana PNBP yang berasal dari layanan Satker baru dapat dipergunakan lagi setelah penerimaan di setor ke kas Negara dengan MP yang bervariasi antar Kementerian/Lembaga (K/L). Satker pengguna dana PNBP berkewajiban menghitung jumlah Maksimum Pencairan PNBP jika hendak mengajukan Surat Perintah Membayar (SPM) PNBP ke Kantor Pelayanan Perbendaharaan Negara (KPPN) selaku Kuasa Bendahara Umum Negara (BUN). Perhitungan MP PNBP sendiri terdiri dari 2 mekanisme, yaitu secara terpusat dan tidak terpusat. Bagi satker pengguna PNBP dengan mekanisme MP PNBP terpusat, penetapan MP dituangkan dalam Surat Edaran Direktur Jenderal Perbendaharaan. Untuk menghasilkan MP, satker pengguna PNBP secara terpusat level eselon I melakukan proses rekonsiliasi terlebih dahulu atas rekapitulasi data PNBP secara terpusat dengan Direktorat Jenderal Perbendaharaan. Hal ini merupakan bagian tahapan dari rekonsiliasi eksternal yang mesti dilaksanakan bersama antara Kementerian Keuangan dengan K/L. Dasar hukum dari rekonsiliasi PNBP Terpusat ini tertuang dalam Keputusan Dirjen Perbendaharaan Nomor Kep-447/PB/2016 tentang Rekonsiliasi atas Rekapitulasi Data PNBP Secara Terpusat. Sementara untuk setoran PNBP tidak terpusat masing-masing Satker pengguna PNBP, MP dihitung berdasarkan jumlah setoran PNBP dari satker-satker terkait. Ketentuan ini ini tertuang dalam Peraturan Menteri Keuangan (PMK) No. 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan APBN.

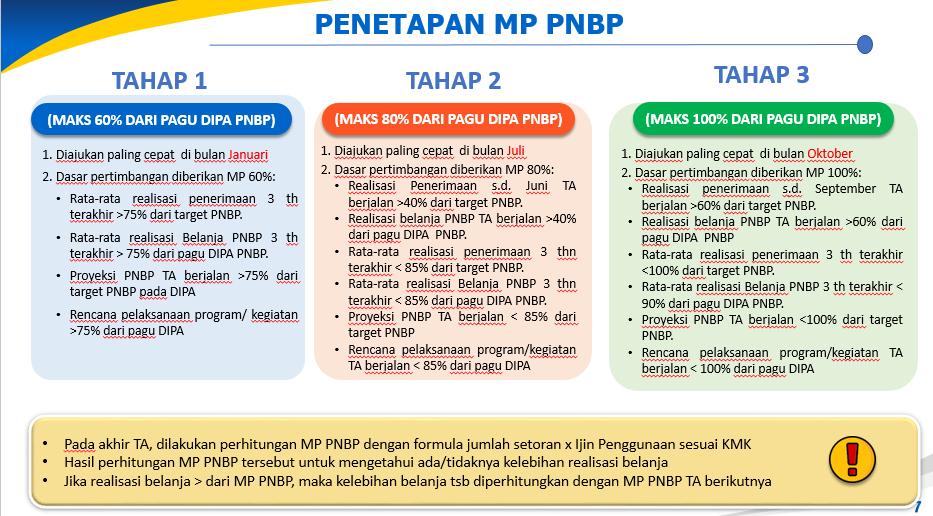

Sehubungan dengan terbitnya PMK nomor 110/PMK.05/2021 mengenai Tata Cara Penetapan MP PNBP, maka satker PNBP tidak terpusat yang tadinya perhitungan MP nya berdasarkan jumlah setoran PNBP yang masuk ke kas negara, mulai saat itu mengalami perubahan tata cara perhitungan MP. Perhitungan MP langsung dihitung by system menggunakan aplikasi yang dibangun oleh Kementerian Keuangan. Panduan teknisnya termuat dalam peraturan dirjen Perbendaharaan nomor PER-8/PB/2021 Petunjuk Teknis Penetapan Maksimum Pencairan Penerimaan Negara Bukan Pajak Secara Elektronik. Jika awalnya satker perlu menghitung sendiri besaran MP sesuai setoran secara manual, maka sekarang penghitungan sudah difasilitasi oleh aplikasi Modul MP PNBP. Modul ini diharapkan mampu mengakselerasi belanja PNBP dan menghindari terjadinya penumpukan tagihan atas beban PNBP disebabkan sebelumnya satker harus menghitung secara manual setoran terlebih dahulu. Ditambah lagi adanya proses yang harus dilalui Satker berupa kewajiban konfirmasi terlebih dahulu ke KPPN atas setoran yang akan dihitung dalam MP. Aplikasi Modul MP PNBP ini juga diharapkan dapat meningkatkan kecepatan proses perhitungan dan penetapan MP. Pada pelaksanaannya diharapkan aplikasi ini juga dapat membantu pengawasan pencairan dana PNBP.

Sehubungan dengan terbitnya PMK nomor 110/PMK.05/2021 mengenai Tata Cara Penetapan MP PNBP, maka satker PNBP tidak terpusat yang tadinya perhitungan MP nya berdasarkan jumlah setoran PNBP yang masuk ke kas negara, mulai saat itu mengalami perubahan tata cara perhitungan MP. Perhitungan MP langsung dihitung by system menggunakan aplikasi yang dibangun oleh Kementerian Keuangan. Panduan teknisnya termuat dalam peraturan dirjen Perbendaharaan nomor PER-8/PB/2021 Petunjuk Teknis Penetapan Maksimum Pencairan Penerimaan Negara Bukan Pajak Secara Elektronik. Jika awalnya satker perlu menghitung sendiri besaran MP sesuai setoran secara manual, maka sekarang penghitungan sudah difasilitasi oleh aplikasi Modul MP PNBP. Modul ini diharapkan mampu mengakselerasi belanja PNBP dan menghindari terjadinya penumpukan tagihan atas beban PNBP disebabkan sebelumnya satker harus menghitung secara manual setoran terlebih dahulu. Ditambah lagi adanya proses yang harus dilalui Satker berupa kewajiban konfirmasi terlebih dahulu ke KPPN atas setoran yang akan dihitung dalam MP. Aplikasi Modul MP PNBP ini juga diharapkan dapat meningkatkan kecepatan proses perhitungan dan penetapan MP. Pada pelaksanaannya diharapkan aplikasi ini juga dapat membantu pengawasan pencairan dana PNBP.

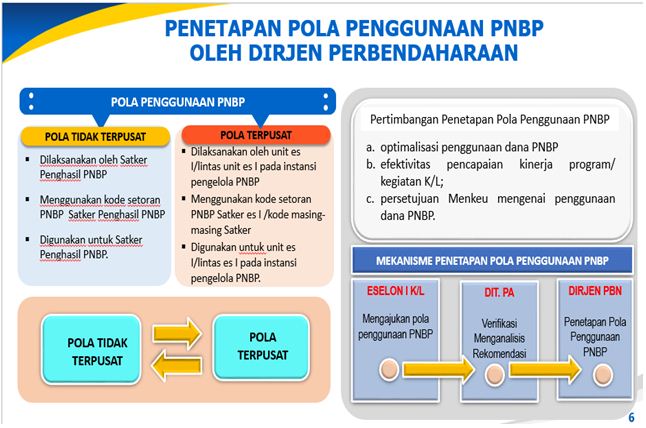

Sebagai informasi tambahan, Penetapan MP PNBP pola terpusat dan tidak terpusat didasarkan pada pertimbangan :

- optimalisasi penggunaan dana PNBP

- efektivitas pencapaian kinerja program/ kegiatan K/L;

- persetujuan Menkeu mengenai penggunaan dana PNBP.

Perubahan mendasar yang menjadi pusat perhatian satker adalah pola penetapan MP tidak terpusat. Yang tadinya bisa menghitung sendiri MP berdasarkan setoran, kini tidak perlu lagi. Saat ini dan kedepannya, Satker sebelum mengajukan SPM ke KPPN wajib menginput data di aplikasi Modul PNBP. Oleh karena itu, alur perhitungan MP PNBP terlebih dahulu harus melalui proses verifikasi dan penyusunan konsep penetapan. Proses ini dilakukan di Kantor Wilayah Ditjen Perbendaharaan (Kanwil DJPb) setempat. Setelah Kanwil DJPb melakukan analisis, memberikan penilaian, dan rekomendasi, selanjutnya Kepala Kanwil DJPb mengeluarkan penetapan MP PNBP satker. Sehubungan dengan hal ini, hal terpenting yang menjadi perhatian satker adalah akurasi data awal yang diinput Satker pada aplikasi Modul PNBP. JIka penginputan data awal pada Modul MP PNBP salah, maka kesalahan ini berimbas permanen alias akan terus terbawa pada periodesasi selanjutnya. Bahkan sampai berpengaruh untuk perhitungan MP tahun berikutnya. Mengapa? Karena perhitungan MP pada awal tahun harus juga memperhitungkan sisa PM PNBP tahun anggaran yang lalu. Jadi, sangat perlu kehati-hatian Satker dalam penginputan data awal.

Konklusi dari uraian diatas adalah diperlukan monitoring dan evaluasi terhadap tahapan pelaksanaan yang dilalui. Monitoring dan evaluasi dilakukan bersama-sama antara satker kementerian/Lembaga dengan Direktorat Pelaksanaan Anggaran dan Kanwil DJPb di daerah. Hal yang disoroti dalam monev mencakup : a.monitoring atas setoran PNBP via Modul MP PNBP; b. evaluasi atas capaian kinerja dan realisasi belanja; c.evaluasi atas proyeksi setoran PNBP Tahun Anggaran berjalan; dan d. kegiatan monitoring dan evaluasi dilakukan setiap bulan. Hal ini perlu dicermati mengingat hasil Monev menjadi dasar bagi Direktorat Jenderal Anggaran Kementerian Keuangan dalam menetapkan MP PNBP dan bahan peninjauan kembali atas persetujuan penggunaan PNBP. Kedepan diharapkan pengelolaan dana PNBP oleh satker akan lebih akurat dan akuntabel dalam mendukung pendanaan program Pemulihan Ekonomi Nasional, pasca lahirnya Aplikasi Modul PNBP ini.

Penulis : dd/Apr