Next Treasury: Update Langkah Strategis Peningkatan Kualitas Transparansi Fiskal Pemerintah (GFS- Korporasi Publik)

Penulis: Lestari | Kanwil DJPb Jawa Timur

Pada akhir September 2025 proses penyusunan Government Finance Statistics (GFS) Korporasi Publik tahun 2024 telah memasuki babak baru. Sesuai dengan Peraturan Direktur Jenderal Nomor PER-10/PB/2024 tentang Petunjuk Teknis Penyusunan Laporan Statistik Keuangan Pemerintah Sektor Korporasi Publik, periode pengisian dan unggah kertas kerja meliputi:

1. Data posisi keuangan yang mencakup aset, kewajiban, dan ekuitas serta perubahan ekuitas;

2. Data kinerja operasional yang memuat pendapatan (revebue), beban (expense), laba (profi), dan kerugian (loss);

3. Data arus kas;

4. Catatan atas Laporan Keuangan (CaLK);

dilaksanakan paling lambat 9 bulan setelah berakhirnya periode pelaporan keuangan.

Kanwil DJPb Jawa Timur merupakan salah satu unit piloting tahap II tahun 2025 bersama dengan Kanwil DJPb dan KPPN provinsi pada Provinsi Jawa Barat, DKI Jakarta, Banten, dan Bali yang diperluas sampai dengan Kanwil DJPb dan KPPN pada Provinsi Sumatera Utara, Sumatera Selatan, Lampung, Kalimantan Timur, dan Sulawesi Selatan.

Adapun unit piloting tahap I meliputi: Kanwil DJPb dan KPPN pada Provinsi Jawa Tengah, Daerah Istimewa Yogyakarta, dan Kalimantan Selatan yang sudah dimulai pada tahun 2024.

Penyusunan Government Finance Statistics (GFS) ini merupakan amanah dari Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara bagian penjelasan yang menyebutkan bahwa laporan keuangan pemerintah agar dapat menghasilkan statistik keuangan yang mengacu pada Manual Statistik Keuangan Pemerintah (GFS) sehingga dapat memenuhi kebutuhan analisis kebijakan dan kondisi fiskal, pengelolaan dan analisis perbandingan antar negara (cross-country studies). Amanat tersebut ditindaklanjuti pemerintah dengan menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 yang memberikan landasan agar pemerintah mewujudkan konsolidasi fiskal dan statistik keuangan pemerintah.

Sebagai wujud dari upaya peningkatan pengelolaan sistem keuangan negara, pemerintah menyusun laporan manajerial berupa Laporan Statistik Keuangan Pemerintah (LSKP) yang dihasilkan dari konsolidasi fiskal dan statistik keuangan pemerintah. Konsolidasi fiskal dan statistik keuangan pemerintah diperlukan untuk menghasilkan informasi aktivitas ekonomi dan keuangan pemerintah berupa ringkasan informasi kinerja dan posisi keuangan secara keseluruhan pada sektor pemerintah umum (general government), sektor korporasi publik (public corporation), dan sektor public (public sector) sehingga dapat digunakan sebagai dasar evaluasi dan pengambilan kebijakan.

Dalam cakupan sektor korporasi publik, Direktorat Akuntansi dan Pelaporan Keuangan menyusun Laporan Keuangan Gabungan Korporasi Publik Keuangan (LKG-K) dan Laporan Keuangan Gabungan Korporasi Publik Non Keuangan (LKG-NK) yang merupakan gabungan laporan keuangan entitas BUMN, BUMD, dan entitas lainnya berdasarkan sektorisasi yang mengacu pada Klasifikasi Baku Lapangan Usaha (KBLI) 2020. Identifikasi atas entitas yang tergabung dalam LKG-K dan LKG-NK merujuk pada Undang-Undang Nomor 19 Tahun 2003 tentang BUMN, Peraturan Pemerintah Nomor 54 Tahun 2017 tentang BUMD, dan Manual Statistik Keuangan Pemerintah terkait karakteristik korporasi publik. LKG-K dan LKG-NK merupakan laporan manajerial sebagai bentuk transparansi fiskal pemerintah dan bukan sebagai laporan pertanggungjawaban.

Dalam rangka menghasilkan Laporan Statistik Keuangan Pemerintah sektor Korporasi Publik (LSKP-KP), data laporan keuangan entitas korporasi publik di-mapping menggunakan. bagan akun dan klasifikasi Statistik Keuangan Pemerintah yang mengacu pada Manual Statistik Keuangan Pemerintah. LSKP-KP merupakan laporan yang disusun dalam rangka menghasilkan data yang komprehensif atas aktivitas ekonomi dan keuangan korporasi publik. LSKP-KP juga disusun untuk dikonsolidasikan dengan Laporan Statistik Keuangan Pemerintah Umum (LSKPU) untuk menghasilkan gambaran yang lebih komprehensif atas aktivitas ekonomi dan keuangan sektor publik. Penerapan statistik keuangan pemerintah ini dapat menghasilkan jembatan untuk menerjemahkan informasi akuntasi sehingga mudah dipahami karena sejalan dengan sistem statistik makroekonomi dan bermanfaat dalam pengambilan kebijakan di bidang fiskal, moneter, dan ekonomi.

Dalam rangka mendukung analisis dan kajian fiskal di tingkat wilayah, diperlukan pengumpulan data BUMD pada masing-masing pemerintah daerah dengan melibatkan KPPN untuk dihasilkan LKG-K dan LKG-NK, serta LSKP-KP. Kolaborasi dengan kantor vertikal menjadi sangat penting mempertimbangkan sejumlah entitas BUMD yang tersebar di seluruh Indonesia, dan masing-masing pemerintah daerah selaku pemilik modal mayoritas BUMD merupakan mitra kerja KPPN. Pengumpulan data BUMD ini selanjutnya juga dapat dioptimalkan untuk mendukung fungsi KPPN sebagai financial advisor di daerah.

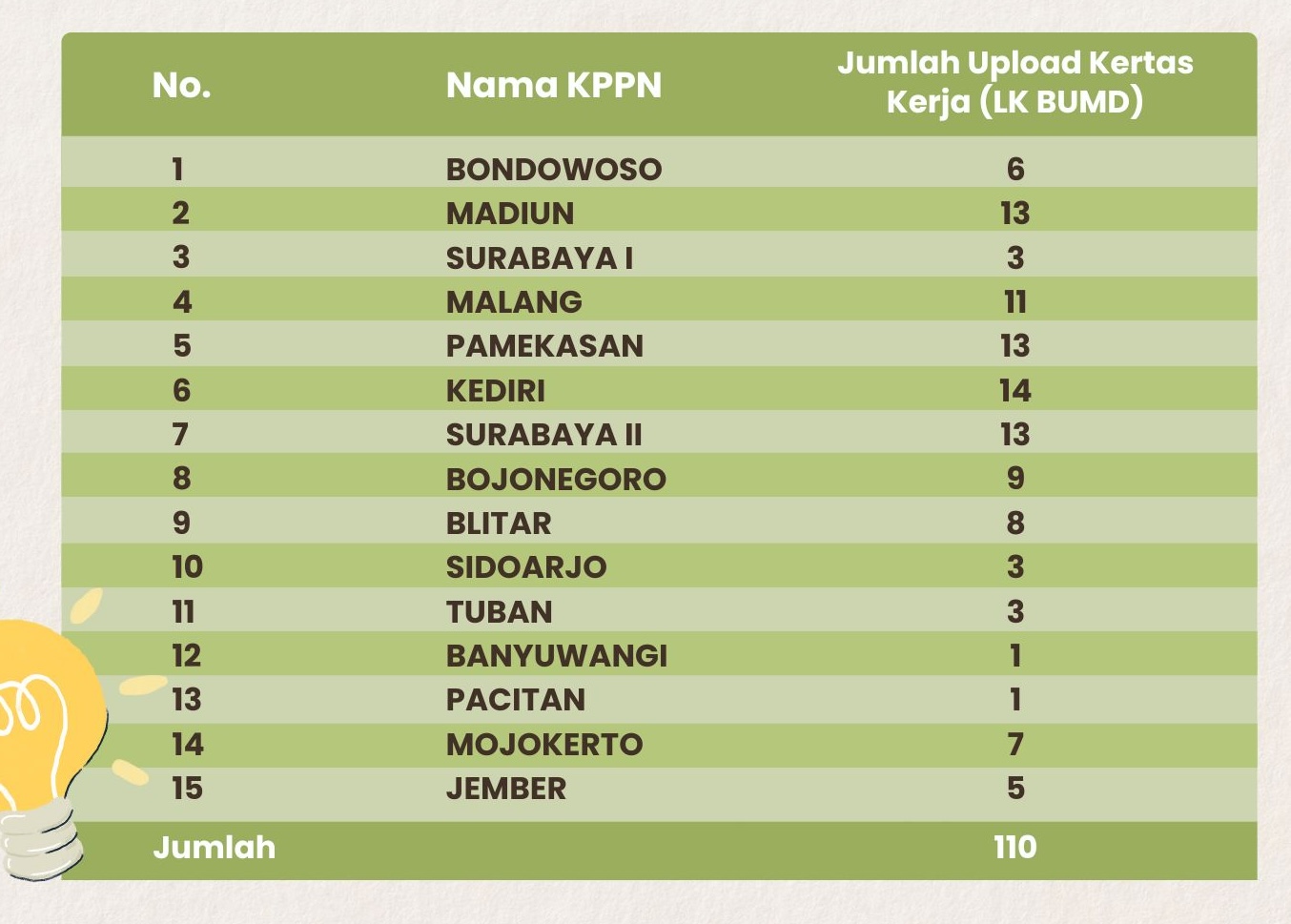

Kanwil DJPb dan KPPN lingkup Wilayah Jawa Timur berkomitmen menyelesaikan semua tahapan penyusunan GFS Korporasi Publik di Jawa Timur mulai dari pengumpulan data LK BUMD Tahunan yang dilakukan Seksi Bank KPPN, dengan berkoordinasi ke pemerintah daerah selaku KPM atas BUMD di wilayahnya dengan jangka waktu maksimal 7 bulan setelah pelaporan terakhir. Pengisian kertas kerja dan penginputan data transaksi resiprokal pada SIKRI KP dilakukan Seksi Vera KPPN dan Dit APK maksimal 9 bulan setelah tahun pelaporan berakhir. Hasil upload data Laporan Keuangan BUMD (s.d tanggal 29 September 2025 tampak pada tabel berikut:

Sumber : Data diolah 2024

Dengan dimulainya penyusunan GFS Korporasi Publik ini, yang didukung oleh implementasi Sistem Informasi Keuangan Republik Indonesia Korporasi Publik (SIKRI-KP), diharapkan SIKRI menjadi salah satu pusat data tunggal (single source of truth) yang terintegrasi dan andal untuk menyusun Government Finance Statistics (GFS) Korporasi Publik secara komprehensif.

Harapan strategis dari SIKRI-KP berkaitan langsung dengan peran DJPb sebagai Financial Advisor:

- Identifikasi Risiko Fiskal Dini: Data real-time dari Korporasi Publik, SIKRI-KP dapat membantu memonitor kesehatan finansial BUMN/BUMD secara berkelanjutan. Ini memungkinkan pemerintah untuk mengidentifikasi dan memitigasi risiko fiskal yang timbul dari utang atau kewajiban kontinjensi entitas-entitas tersebut sebelum menjadi beban pada APBN.

- Analisis Sektor Publik Utuh: Memungkinkan penyusunan LSKP Sektor Publik Konsolidasian (Pemerintah Umum + Korporasi Publik) secara cepat dan komprehensif, memberikan gambaran utuh tentang aktivitas ekonomi dan posisi keuangan whole of government.

- Dasar Pengambilan Kebijakan : Menyediakan data yang akurat dan up-to-date sebagai dasar bagi Direktorat Jenderal Strategi Ekonomi dan Fiskal (DJSEF) dan DJPb dalam perumusan kebijakan terkait privatisasi, penjaminan, dan penyertaan modal negara.