ODADING Seri Keuangan Digital Part III: Digital Banking

Jakarta, 14 Februari 2022

Tetralogi ODADING Keuangan Digital sudah memasuki bagian ketiga yaitu Digital Banking. Jika para pembaca belum sempat membaca Part I dan II, terkait cryptocurrency, non-fungible tokens (NFT), metaverse dan Central Bank Digital Currency (CBDC) dapat membuka link di bawah ini:

Odading pada hari Jumat, tanggal 4 Februari 2022 kali ini terasa istimewa karena selain dibuka oleh Bapak Noor Faisal Achmad, Direktur Pengelolaan Kas Negara, juga menghadirkan narasumber dari generasi digital yaitu Sdri. Anikmah Musrifati, Annida Haritsa Azzah dan Jihan Nur Sinta serta dipandu oleh Devina Rosa Sitepu.

Selama dua jam, para peserta Odading diajak berdiskusi secara daring terkait awal mula bank digital, cara kerja bank digital, tantangan dan prospek bank digital di masa depan serta dampaknya terhadap sistem perbankan saat ini.

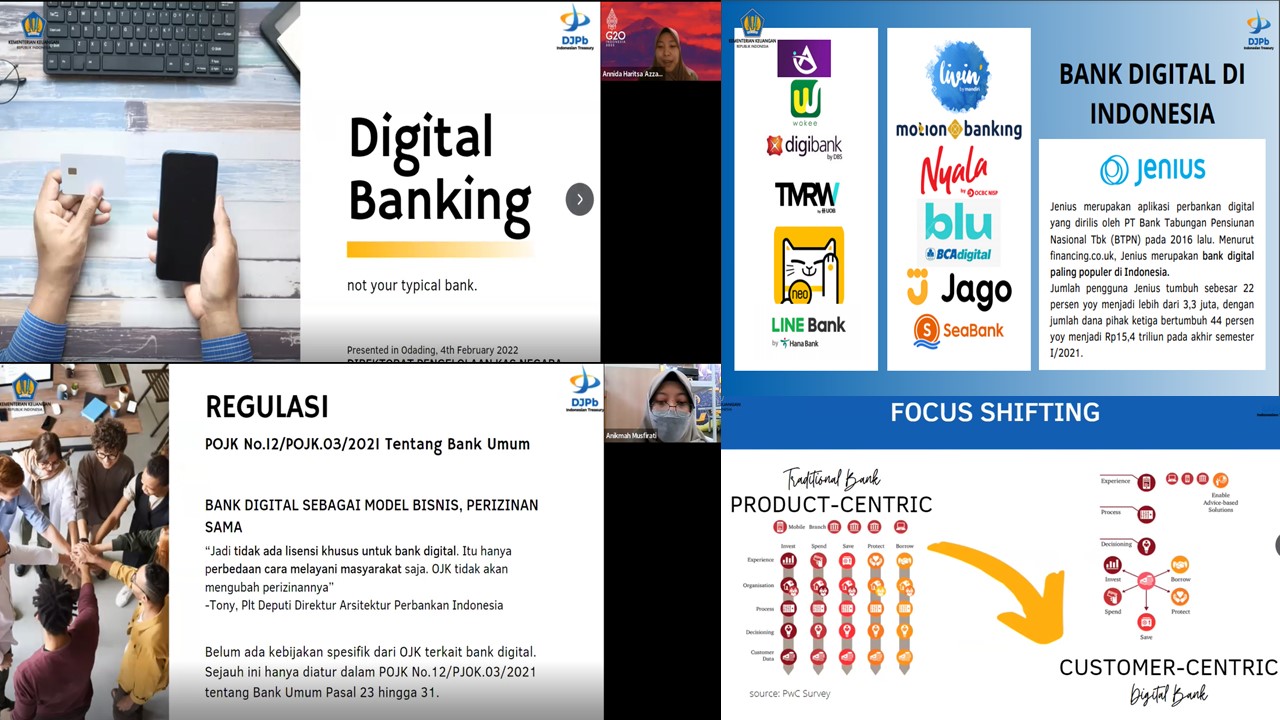

Bank Digital sendiri berdasarkan POJK No.12/POJK.03/2021 adalah bank berbadan hukum Indonesia yang menyediakan dan menjalankan kegiatan usaha terutama melalui saluran elektronik tanpa kantor fisik selain kantor pusat atau menggunakan kantor fisik yang terbatas. Regulasi bank digital di Indonesia belum diatur secara khusus sehingga sama dengan bank umum lainnya yaitu menggunakan POJK No.12/POJK.03/2021 tentang Bank Umum.

Kemunculan bank digital dipicu adanya kebutuhan konsumen yang menginginkan kecepatan dan fleksibilitas dalam layanan perbankan sehingga dapat diakses kapanpun dan dimanapun. Selain itu juga dipicu masuknya fintech ke sector keuangan dan keterbukaan pasar yang menembus batas geografis. Pendirian bank digital dapat dilakukan melalui 2 (dua) cara yaitu pendirian bank baru yang beroperasi sebagai bank digital dengan modal inti minimal Rp10 triliun; atau bank konvensional yang bertransformasi menjadi bank digital. Beberapa contoh bank digital yaitu Livin dari Bank Mandiri, Jenius dari BTPN, blu dari BCA, Bank Jago (d/h Bank Artos), Digibank (DBS), Wokee (Bukopin), TMRW (UOB), Nyala (OCBC NISP), SeaBank, Motion Banking (MNC Bank) dan masih banyak lagi.

Bagaimana cara kerja bank digital? Pada dasarnya bank digital juga melakukan fungsi intermediary layaknya bank umum konvensional yaitu mempertemukan antara pemilik dana dengan pihak yang membutuhkan dana. Namun perbedaannya terletak pada penggunaan aplikasi untuk mengakomodir sebagian besar atau keseluruhan layanan nasabahnya serta memiliki sistem yang dapat menyesuaikan dengan kebutuhan nasabahnya. Berbeda dengan bank konvensional yang lebih mengandalkan kantor fisik dalam pelayanan nasabahnya. Layanan pada bank digital pun sama dengan bank konvensional meliputi: penarikan uang, transfer uang, pengelolaan kredit, dana simpanan dan investasi, pembukaan rekening, pengelolaan cek dan laporan transaksi/ keuangan.

Kelebihan bank digital diantaranya bagi nasabah adalah kemudahan transaksi dimanapun dan kapanpun, transparansi transaksi, biaya yang lebih murah bahkan gratis, sedangkan bagi bank adalah kemudahan berinovasi dan menawarkan produk/layanan perbankan yang sesuai dengan kebutuhan nasabah mengingat semua data tercatat secara digital pada sistem.

Pertumbuhan bank digital di Indonesia diperkirakan semakin meningkat mengingat potensi keuntungan bisnis perbankan yang masih menjanjikan, potensi unbanked people (masyarakat termasuk UMKM yang belum tersentuh layanan perbankan) yang masih tinggi, potensi bank digital sebagai solusi mengatasi ketimpangan kondisi geografis Indonesia dan pertumbuhan penggunaan smartphone di Indonesia yang cukup tinggi. Namun bank digital juga harus menghadapi tantangan berupa cakupan layanan internet 4G yang walaupun telah meng-cover sebagian besar wilayah di Indonesia, namun masih belum merata hingga ke pelosok negeri dan rendahnya tingkat literasi masyarakat terkait keamanan digital.

Bagaimana nasib bank konvensional di tengah ekspansi bank digital? Eksistensi bank konvensional/tradisional belum tentu akan bergeser karena mereka juga akan melakukan adaptasi dengan era digitalisasi perbankan serta keunggulan cakupan segmen nasabah yang lebih luas dibandingkan bank digital. Sedangkan eksistensi bank digital sendiri juga tergantung bagaimana mereka bisa terus memenuhi kebutuhan para nasabahnya.

Dampak digitalisasi perbankan bagi Ditjen Perbendaharaan sendiri memunculkan kemungkinan KPPN untuk mendigitalisasi layanan dan kemungkinan perubahan dalam proses pengelolaan kas negara. Lebih lanjut akan dibahas pada Odading Part IV ya para pembaca Mikroweb PKN.

Materi selengkapnya terkait digital banking dapat diakses pada tautan berikut ini: Digital Banking.

(NFW/KAW)