Di Istana Negara Presiden Joko Widodo telah menyerahkan Daftar Isian Pelaksanaan Anggaran (DIPA) tahun anggaran 2019 kepada seluruh menteri, ketua lembaga dan gubernur pada hari Selasa, 11 Desember 2018. DIPA tersebut disusun berdasar Undang-Undang Namur 12 Tahun 2018 tentang APBN 2019 yang telah disetujui DPR pada tanggal 31 Oktober 2018.

Dalam APBN 2019 total pendapatan negara yang disepakati sebesar Rp 2.165,1 triliun dan belanja negara Rp 2.461,1 triliun. Jika dibandingkan dengan APBN 2018, terdapat peningkatan target penerimaan negara sebesar 14,3% dan peningkatan rencana belanja pemerintah sebesar 10,8%. Dengan demikian defisit yang dicanangkan sebesar 1,84 persen dari Pendapatan Domestik Bruto (PDB) atau lebih rendah dari APBN 2018 yang sebesar 2,19 persen.

Penyerahan DIPA pada tanggal 11 Desember 2018 merupakan bagian dari percepatan penyerapan APBN. Dalam empat tahun terakhir pemerintah pusat berupaya mempercepat penyerahan DIPA, paling lama minggu kedua bulan Desember. Menurut Direktur Jenderal Anggaran Kementerian Keuangan Askolani, ke depan pemerintah ingin meningkatkan menjadi minggu pertama.

MENGAPA KALENDER KEGIATAN PERLU?

Mengapa percepatan penyerahan DIPA ini menjadi begitu penting? Hal ini adalah karena penyerahan DIPA merupakan langkah awal bagi Kementerian/Lembaga untuk menjalankan program yang sudah melalui proses pembahasan dalam tahap perencanaan. Diharapkan dengan semakin cepat DIPA diserahkan, Kementerian/Lembaga bisa lebih cepat menjalankan program yang telah menjadi target pemerintah segera setelah tahun anggaran 2019 dimulai. Pelaksanaan program kegiatan Kementerian/Lembaga sebagian besar bersumber dari dana APBN sehingga ketika dana APBN diserap untuk melaksanakan kegiatan Kementerian/Lembaga berarti telah terjadi peningkatan konsumsi pemerintah yang memiliki fungsi multiplier effect bagi perekonomian negara. Apabila serapan anggaran tidak optimal, maka elemen konsumsi pemerintah sebagai kontributor penggerak pertumbuhan ekonomi akan terganggu.

Ternyata harapan pemerintah terkait percepatan pelaksanaan program ini belum tercapai maksimal. Tidak tercapainya target penyerapan anggaran per triwulan masih menjadi masalah klasik di banyak Kementerian/Lembaga. Dana APBN menganggur di kas negara selama belum ada penyerapan. Idle money seperti ini merupakan kerugian bagi perekonimian negara karena berarti hilangnya kesempatan untuk sesegera mungkin memberi manfaat bagi rakyat yang menjadi target program tersebut. Kerugian bagi perekonomian negara semakin besar saat program yang terlambat dilaksanakan memiliki sumber dana hasil Pinjaman Luar Negeri. Negara sudah mengeluarkan biaya untuk commitment fee, bunga, dan lain sebagainya padahal program yang jalan di tempat atau bahkan belum mulai sama sekali. Belum lagi berkurangnya waktu bagi manfaat multiplier effect.

Banyak hal yang menjadi penyebab masih lambatnya penyerapan anggaran ini. Di tingkat satuan kerja banyak ditemui masalah penunjukan pejabat perbendaharaan yang terlambat hingga triwulan II, terutama untuk DIPA Dekonsentrasi dan Tugas Pembantuan yang Surat Keputusan penunjukan berada di Eselon I. Masalah lain yang sering ditemui adalah terkait dengan regulasi. Petunjuk teknis pelaksanaan kegiatan yang belum tersedia pada saat tahun anggaran dimulai turut menjadi alasan belum terlaksananya percepatan pelaksanaan anggaran di tingkat satuan kerja.

Namun penunjukan pejabat perbendaharaan dan ketersediaan petunjuk teknis juga tidak menjamin kegiatan bisa segera dilaksanakan. Birokrasi dan koordinasi serta keterbatasan sumber daya manusia, baik secara kuantitas maupun kualitas, menjadi halangan berikutnya. Ini menunjukkan kita masih lemah dalam proses perencanaan. Kegiatan tidak segera dilaksanakan pada awal tahun anggaran karena bagaimana dan kapan kegiatan dilaksanakan belum disepakati di antara pejabat perbendaharaan. Pada saat DIPA tahun anggaran 2019 diserahkan di minggu kedua bulan Desember 2018 pejabat perbendaharaan sedang sibuk mengejar pelaksanaan kegiatan 2018 yang menumpuk di akhir tahun. Tidak ada waktu dan tenaga untuk membicarakan perencanaan kegiatan untuk tahun anggaran berikutnya. Seawal kapan pun DIPA diserahkan pada tahun anggaran sebelumnya, perencanaan kegiatan di tingkat satuan kerja baru akan dibicarakan pada bulan Januari tahun depannya. Itu pun tidak bias segera, bisa jadi menunggu proses penyelesaian SPM GU Nihil, penyusunan LPJ Bendahara dan proses rekonsiliasi selesai. Seluruh proses penyelesaian pelaksanaan pertanggungjawaban tahun anggaran ini baru selesai pada minggu terakhir Januari. Semakin banyak pihak yang dilibatkan dalam pelaksanaan kegiatan, semakin kompleks kegiatan, semakin lama perencanaan kegiatan disusun. Bisa jadi baru di bulan Maret kegiatan siap dilaksanakan. Bahkan terdapat satuan kerja yang memulai serapan anggarannya pada triwulan kedua. Kondisi menjadi lebih parah jika kegiatan juga terkait dengan penggunaan dana APBD. Banyak pemerintah daerah yang baru mengesahkan APBD pada bulan April.

Salah satu solusi dari permasalahan ini adalah Satuan Kerja harus memperbaiki proses perencanaan kegiatannya. Apabila kegiatan telah terencana dengan matang, diharapkan penumpukan kegiatan pada triwulan akhir tahun anggaran dapat dihindari. Kegiatan yang bisa dilaksanakan sepanjang tahun dan tidak terikat dengan time frame atau prasyarat kondisi tertentu, seperti musim, masa panen, dan lain-lain, dapat dijadwalkan untuk diselenggarakan lebih awal sesuai dengan kemampuan sumber daya yang ada. Diharapkan dengan demikian semua kegiatan dapat dilakukan secara merata di sepanjang tahun anggaran terutama pada triwulan awal dan dapat dijamin kualitas pelaksanaan kegiatannya. Jika hal ini dapat dilaksanakan dengan baik maka pada triwulan akhir, kegiatan pada satuan kerja yang masih harus dilaksanakan tinggal sedikit sehingga Satuan Kerja dapat menyisihkan sumber daya dan waktu yang cukup untuk menyusun kegiatan tahun anggaran berikutnya, temasuk melakukan koordinasi untuk mengantisipasi permasalahan yang berpotensi menghambat pelaksanaan anggaran pada awal tahun anggaran.

Penjadwalan kegiatan di tingkat Satuan Kerja merupakan hal yang krusial mengingat keterbatasan sumber daya dan waktu yang dimiliki oleh Satuan Kerja seiring semakin meningkatnya tuntutan stakeholder dan masyarakat luas akan hasil nyata reformasi birokrasi dan pembangunan bangsa. Penjadwalan kegiatan dapat diwujudkan dalam pembuatan Kalender Kegiatan yang sederhana memakai aplikasi pengolah data yang sudah umum dipakai seperti Microsoft Excel.

BAGAIMANA CARA MENYUSUN KALENDER KEGIATAN SEDERHANA?

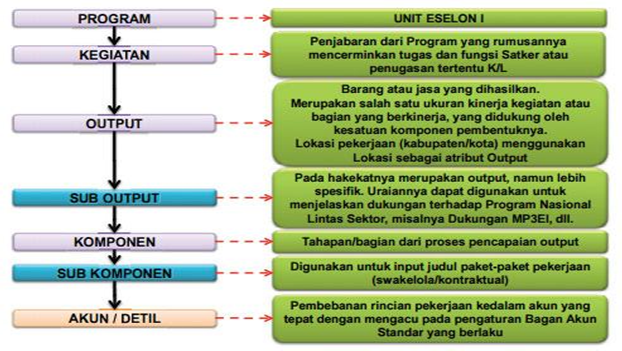

Pada dasarnya Kalender Kegiatan adalah penerjemahan Petunjuk Operasional Kegiatan atau POK yang dimiliki oleh Satuan Kerja. POK merupakan pedoman bagi Pejabat Pembuat Komitmen atau PPK dalam melaksanakan kegiatan pada Satuan Kerjanya sesuai arahan dari Kuasa Pengguna Anggaran atau KPA. Struktur POK secara umum terdiri dari Program, Kegiatan, Output, Sub Output, Komponen, Sub Komponen, Akun, Detil Belanja.

Dalam POK telah dirinci jumlah alokasi anggaran untuk membiayai kegiatan-kegiatan pada Satuan Kerja selama 1 tahun anggaran berdasar pada DIPA yang dimiliki oleh Satuan Kerja tersebut. Jika dalam DIPA yang tampak adalah sumber dana, target output dan alokasi anggaran berdasarkan jenis belanja, seperti misalnya Belanja Pegawai, Belanja Barang, Belanja Modal atau Belanja Bansos, maka dalam POK data tersebut dirinci sampai pada Kode akun 6 digit dan terdapat detil volume kegiatan seperti jumlah orang, jumlah kegiatan, jumlah paket, atau satuan unit lainnya. Namun rincian alokasi anggaran pada POK masih harus diterjemahkan dalam Kalender Kegiatan karena belum memuat kapan dan bagaimana kegiatan dilaksanakan.

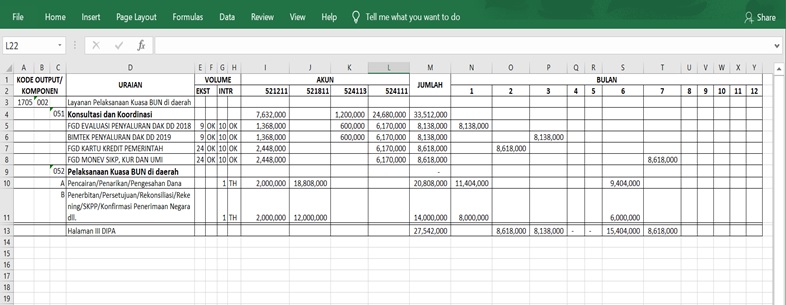

Gambar berikut adalah contoh rincian alokasi anggaran pada POK. Pada POK tampak bahwa Satker tersebut memiliki output Layanan Pelaksanaan Kuasa BUN di Daerah (Kode Output 1705.002) sebanyak 113 Satuan Kerja. Sebagai tahapan dari pencapaian output, di bawahnya lagi terdapat komponen Konsultasi dan Koordinasi dengan kode 051. Baru setelah itu terdapat akun/detil yang memiliki 3 akun yaitu:

1. Akun 521211 Belanja Bahan

2. Akun 524111 Belanja Perjalanan Dinas Biasa

3. Akun 524113 Belanja Perjalanan Dinas Dalam Kota

Pada bagian detil dapat diketahui bahwa Satuan Kerja ini minimal harus melaksanakan 4 kegiatan pada tahun anggaran 2018 khusus terkait untuk kegiatan Konsultasi dan Koordinasi, baik yang melibatkan pihak Pemerintah Daerah di 3 Kabupaten sebanyak 2 kegiatan maupun yang melibatkan pihak Bank/Pos (8 Bank/Pos) sebanyak 2 kegiatan. Dari masing-masing instansi yang diundang dibatasi 3 orang yang hadir dalam 1 kali pertemuan. Jika dilihat dari ketersediaan alokasi anggaran untuk uang harian pada Akun 524111 Belanja Perjalanan Dinas Biasa sebanyak 24 OH (Orang Hari) maka kegiatan dapat dilakukan di luar kota tempat kedudukan KPPN jika diperlukan. Jika kegiatan dilakukan di dalam kota, disediakan transport lokal sebanyak 8 OH (Orang Hari).

Bagaimana menterjemahkan kegiatan pada komponen Konsultasi dan Koordinasi ini ke dalam Kalender Kegiatan dengan mempergunakan aplikasi Microsoft Excel? Di bawah ini adalah contoh penerjemahannya.

Inti dari pembuatan Kalender Kegiatan adalah bagaimana kita menterjemahkan POK menjadi kertas kerja yang sudah memuat nama kegiatan, berapa peserta yang diundang (baik dari luar kantor maupun pegawai), apa satuan volumenya (OH, OJ, THN, dan lain-lain) dan berapa harga satuannya berdasarkan akun, jumlah total biaya untuk tiap kegiatan dan yang terpenting kapan kegiatan dilaksanakan. Jika sesuai contoh di bawah ini penjadwalan dibagi per bulan, jika diperlikan penentuan kapan kegiatan dilaksanakan dapat dirinci hingga per minggu. Pada baris paling bawah terdapat jumlah total rencana pencairannya dan jumlah itulah yang seharusnya kita masukkan dalam rencana revisi halaman III DIPA.

Bagaimana jika ternyata jadwal pelaksanaan kegaiatan diubah? Caranya cukup mudah. Kita tinggal menggeser cell yang berisi jumlah total kegiatan dari kolom semula ke kolom lain sesuai waktunya dan ini otomatis akan merubah jumlah total rencana pencairan kita pada minggu/bulan berkenaan. Keuntungan lain dari penggunaan Kalender Kegiatan adalah:

- Koordinasi antara KPA, kepala unit teknis pemangku kepentingan, dan pejabat perbendaharaan lain dapat lebih mudah dilaksanakan karena para kepala unit teknis pemangku kepentingan dan pejabat perbendaharaan telah mengetahui kapan dan bagaimana kegiatan akan dilaksanakan, apa saja yang diperlukan untuk mempersiapkan pelaksanaan kegiatan serta diharapkan mampu mengantisipasi kendala yang berpotensi mengganggu kelancaran pelaksanaan kegiatan.

- KPA dapat menjadikan Kalender Kegiatan sebagai alat pengambil keputusan berkenaan dengan pengerahan sumber daya sehingga setiap kegiatan dapat dilaksanakan dengan efektif dan efisien. Hal ini mengingat keterbatasan alokasi dana dan jumlah pegawai, baik secara kuantitatif maupun secara kualitatif. Dalam Kalender Kegiatan dapat pula ditambah informasi lain seperti siapa yang diberi tanggung jawab sebagai PIC (person in charge) dalam pelaksanaan kegiatan dimaksud.

- Kalender Kegiatan dapat dipakai oleh Bendahara untuk memperhitungkan jumlah Uang Persediaan yang diperlukan dan merencanakan Penggantian UP dengan lebih tertib setiap bulannya. Atau jika pada saat banyak kegiatan dan alokasi dana yang diperlukan melebihi jumlah Uang Persediaan pada Bendahara namun tidak bisa dibayar melalui mekanisme Pembayaran Langsung, Bendahara dapat mengajukan usul kepada KPA untuk mendapatkan Tambahan Uang Persediaan. Karena TUP harus dipertanggungjawabkan pada periode tertentu sesuai surat persetujuan TUP, maka Bendahara harus bisa memperhitungkan kapan sebaiknya TUP diajukan.

- Untuk kegiatan yang melibatkan peran serta pihak lain di luar kantor, KPA dan PPK dapat segera melakukan koordinasi dan mempersiapkan pelaksanaan kegiatan dengan lebih baik.

- Apabila terdapat sisa alokasi dana dari kegiatan yang telah dilaksanakan, Kalender kegiatan dapat disesuaikan dan dapat direncakan penggunaan sisa alokasi dana untuk melaksanakan kegiatan lain sesuai dengan ketentuan yang berlaku. Bendahara dapat meng-update jumlah alokasi dana yang telah dibelanjakan pada kolom akun sesuai akun yang dipergunakan. Apabila sisa alokasi dana belum bisa diputuskan penggunaanya, pada Kalender Kegiatan dapat dibuat Kegiatan Dummy untuk menampung sisa dana sesuai dengan komponen dan akunnya. Pengalokasian dana untuk kegiatan lain ini dapat dilakukan sepanjang tahun anggaran sampai batas waktu tertentu sesuai ketentuan yang berlaku.

- Revisi POK dan revisi DIPA dapat ditekan frekuensinya dan dapat dilakukan dengan lebih tertib.

Dari berbagai keuntungan penggunaan Kalender Kegiatan di atas, dapat disimpulkan bahwa dengan menyusun Kalender Kegiatan yang baik Satuan Kerja dapat meningkatkan Kinerja Pelaksanaan Anggarannya dan setiap kegiatan yang direncanakan dapat direncanakan dan terlaksana dengan sebaik-baiknya di tengah keterbatasan sumber daya.