Oleh: Fungsional Pembina Teknis Perbendahaaran Negara (PTPN) pada KPPN Mataram, Kadek Michael Andrew Suartana

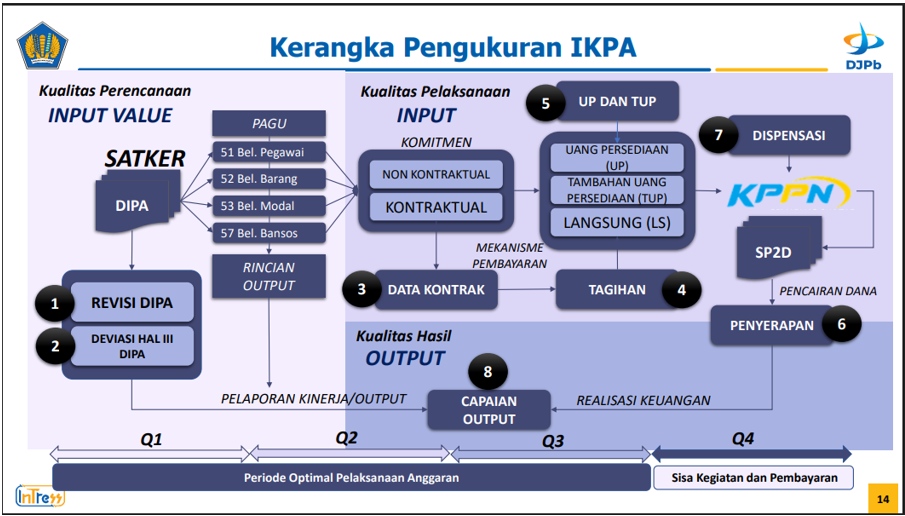

Berdasarkan Peraturan Direktur Jenderal Perbendaharaan nomor PER-5/PB/2025 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga, Indikator Kinerja Pelaksanaan Anggaran yang selanjutnya disingkat IKPA adalah indikator yang ditetapkan oleh Kementerian Keuangan selaku Bendahara Umum Negara dan/atau pengelola fiskal untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga dari sisi kualitas perencanaan pelaksanaan anggaran, kualitas implementasi pelaksanaan anggaran, dan kualitas hasil pelaksanaan anggaran.

Pengukuran dan penilaian aspek kualitas perencanaan pelaksanaan anggaran, merupakan penilaian terhadap kesesuaian antara pelaksanaan anggaran dengan yang direncanakan dan ditetapkan dalam DIPA. Indikator kinerja untuk pengukuran dan penilaian aspek kualitas perencanaan pelaksanaan anggaran terdiri dari: a. revisi DIPA; dan b. deviasi halaman III DIPA.

A. Daftar Isian Pelaksanaan Anggaran (DIPA)

Daftar Isian Pelaksanaan Anggaran (DIPA) adalah dokumen pelaksanaan anggaran yang digunakan sebagai acuan Pengguna Anggaran dalam melaksanakan kegiatan pemerintahan sebagai pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Berdasarkan Peraturan Menteri Keuangan Nomor 62 Tahun 2023, struktur dokumen DIPA Bendahara Umum Negara (DIPA BUN) terdiri atas:

- Lembar Surat Pengesahan DIPA BUN (SP DIPA BUN);

- halaman I memuat Informasi Kinerja dan Sumber Dana yang terdiri atas: halaman I A mengenai Informasi Kinerja; dan halaman I B mengenai Sumber Dana;

- halaman II memuat Rincian Pengeluaran dan Rincian Penerimaan yang terdiri atas: halaman II A mengenai Rincian Pengeluaran; dan halaman II B mengenai Rincian Penerimaan;

- halaman III memuat Rencana Penarikan Dana (RPD) dan Perkiraan Penerimaan; dan

- halaman IV memuat Blokir dan Catatan yang terdiri atas: halaman IV A mengenai Blokir dan halaman IV B mengenai Catatan

Dalam pengelolaan keuangan negara, keberhasilan pelaksanaan anggaran tidak hanya diukur dari besarnya penyerapan dana yang dilakukan, namun juga dari kualitas perencanaan yang dilakukan oleh satuan kerja. Salah satu instrumen penting untuk menilai kualitas perencanaan tersebut adalah Indikator Kinerja Pelaksanaan Anggaran (IKPA) Deviasi Halaman III DIPA.

Menurut KBBI, deviasi adalah penyimpangan dari peraturan, norma, atau kebiasaan yang berlaku, baik dalam perilaku, tindakan, maupun sikap. Kata ini berasal dari bahasa Inggris "deviation", yang berarti “the action of being or doing something that is different from the usual or common way of behaving” atau “the amount by which a measurement is different from a fixed number or amount”

B. Penilaian IKPA Deviasi Halaman III DIPA

Indikator Deviasi Halaman III DIPA merupakan indikator kinerja yang digunakan untuk mengukur kualitas perencanaan anggaran K/L/unit Eselon I/Satker berdasarkan rata-rata nilai kinerja bulanan deviasi halaman III DIPA. Indikator Deviasi Halaman III DIPA dihitung berdasarkan rata-rata tertimbang kesesuaian antara realisasi anggaran terhadap RPD bulanan pada setiap jenis belanja dengan memperhitungkan proporsi pagu masing-masing jenis belanja. Bobot indikator kinerja deviasi Halaman III DIPA terhadap keseluruhan nilai IKPA adalah 15% (lima belas persen).

Nilai RPD yang diperhitungkan adalah RPD yang dikunci setiap awal triwulan. Batas akhir pemutakhiran RPD pada Halaman III DIPA dalam rangka penilaian IKPA adalah sampai dengan 10 (sepuluh) hari kerja pertama pada setiap triwulan. Khusus untuk triwulan I, batas akhir pemutakhiran RPD pada Halaman III DIPA adalah sampai dengan 10 (sepuluh) hari kerja pertama bulan Februari. Penguncian data RPD pada Halaman III DIPA dan data proporsi pagu masing-masing jenis belanja dilakukan berdasarkan tanggal posting DIPA hasil revisi pada sistem.

Nilai deviasi bulanan maksimum sebesar 100%. Ambang batas rata-rata deviasi bulanan yang diperkenankan untuk mencapai nilai optimum (100) adalah 5%. Nilai Deviasi Halaman III DIPA dihitung mulai periode Januari sampai dengan November.

C. Bagaimana Strategi Optimalisasi IKPA IKPA Deviasi Halaman III DIPA

Indikator ini berfungsi sebagai cermin kualitas perencanaan anggaran Satker, sehingga strategi optimalisasi yang dapat dilakukan adalah

- Memastikan Halaman III DIPA menjadi alat kendali bagi KPA dalam pencapaian kinerja dan output serta sasara program/kegiatan satker/K/L.

- Memastikan seluruh unit kerja satker/K/L melaksanakan kegiatan sesuai dengan yang direncanakan sebagaimana tercantum dalam Halaman III DIPA.

- Memanfaatkan kesempatan pemutakhiran RPD Hal III DIPA setiap triwulan.

- Memastikan deviasi antara pelaksanaan dengan rencana yang tercantum pada Halaman III DIPA tidak melebihi 5% (lima persen).

Kesimpulan

Indikator Deviasi Halaman III DIPA dalam penilaian IKPA merupakan perwujudan dari sejauh mana kualitas perencanaan anggaran di satuan kerja telah disusun dengan baik. Indikator Deviasi Halaman III DIPA dihitung berdasarkan rata-rata tertimbang kesesuaian antara realisasi anggaran terhadap RPD bulanan pada setiap jenis belanja dengan memperhitungkan proporsi pagu masing-masing jenis belanja

Langkah yang dapat satuan kerja lakukan untuk optimalisasi nilai IKPA Deviasi Halaman III adalah menjadikan halaman III DIPA sebagai alat kendali dalam pencapaian kinerja dan output serta sasaran program/kegiatan, melaksanakan kegiatan sesuai dengan yang direncanakan sebagaimana tercantum dalam Halaman III DIPA, memanfaatkan kesempatan pemutakhiran RPD Hal III DIPA setiap triwulan, serta memastikan deviasi antara pelaksanaan dengan rencana yang tercantum pada Halaman III DIPA tidak melebihi 5% (lima persen).

Disclaimer:

Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja.