Ditulis oleh Joko Supriyanto

(Kepala Bidang PAPK Kanwil Ditjen Perbendaharaan Provinsi Sulawesi Utara)

|

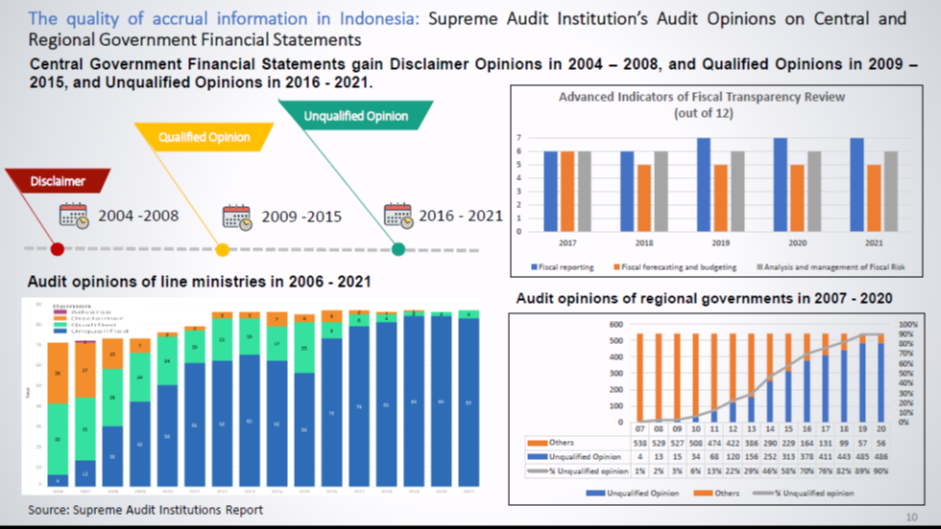

Pendahuluan Setiap tahun entitas pelaporan menerbitkan laporan keuangan audited tahun pelaporan keuangan sebelumnya. Laporan keuangan diterbitkan secara lengkap disertai opini auditor independen dan manajemen letter. Laporan keuangan disajikan secara lengkap sebagaimana diwajibkan oleh standar akuntansi maupun regulasi pemerintah yang berlaku. Laporan tersebut meliputi: Laporan Realisasi Anggaran, Laporan Perusahan Saldo Anggaran Lebih, Neraca, Laporan Operasioanl, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan. Sejak PP 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang mewajibkan penggunaan basis akrual Pemerintah pusat maupun pemerintah povinsi/kabupaten/kota mengalami kemajuan yang pesat dalam perbaikan laporan keuangan yang disusun. LKPP pada tahun memperoleh opini WTP dari tahun 2016 sampai tahun 2021. Sementara LKPD mengalami peningkatan sejak 2010 (6%) dari total pemda menjadi 90% pada tahun 2020. |

Sumber : Materi Presentasi Dr. Mei Ling: The Practice and Challenges of Utilization of Accrual Information – Indonesia Experience disampaikan pada Mini-symposium CIGAR, 29-30 Juni 2022 Osaka, Sapporo, Tokyo.

Setelah laporan keuangan selesai disusun, bagaimana pemanfatan laporan keuangan pemerintah audited bagi stakeholders. Laporan keuangan pemerintah memiliki manfaat sebagai media transparansi, media akuntabilitas publik, sarana informasi, serta sarana evaluasi kinerja. Sayangnya Laporan keuangan tahunan baru selesai disusun dan dipublikasikan pada akhir semester I atau awal semester II tahun berikutnya. Sehingga ketepatan waktu menjadi kendala dalam pemanfaatan Laporan keuangan tersebut sebagai alat kontrol bagi manajemen.

Kajian/tulisan berikut mencoba membahas Laporan keuangan pemerintah interim sebagai pelengkap dari laporan keuangan tahunan.

Laporan Keuangan interim

Laporan keuangan interim adalah laporan keuangan yang diterbitkan jika pihak manajemen dan beberapa stakeholder membutuhkan laporan keuangan pada saat tertentu. Laporan keuangan yang pada umumnya hanya dibuat pada akhir tahun, akan disusun secara bulanan, triwulan, atau periode lainnya untuk diterbitkan dan disebut sebagai laporan keuangan interim. Laporan keuangan interim diterbitkan kurang dari jangka waktu satu tahun, namun masih mencakup seluruh komponen laporan keuangan sesuai standar akuntansi, hanya saja kurang lengkap jika dibandingkan dengan laporan keuangan tahunan.

Di Indonesia, laporan keuangan interim dimuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 03 tentang Laporan Keuangan Interim yang terdapat dalam Standar Akuntansi Keuangan (SAK). Menurut PSAK 03 Laporan keuangan interim minimum mencakup komponen berikut:

- laporan posisi keuangan ringkas;

- laporan laba rugi dan penghasilan komprehensif lain ringkas baik digabung maupun dipisah;

- laporan perubahan ekuitas ringkas;

- laporan arus kas ringkas; dan

- catatan penjelasan tertentu.

Jika Entitas menerbitkan laporan keuangan lengkap dalam laporan keuangan interimnya, maka format dan isi laporan keuangan interim tersebut sesuai dengan persyaratan PSAK 1: Penyajian Laporan Keuangan. Jika entitas menerbitkan laporan keuangan ringkas dalam laporan keuangan interimnya, maka laporan keuangan ringkas tersebut mencakup, minimum, setiap judul dan subjumlah yang termasuk dalam laporan keuangan tahunan terkini dan catatan penjelasan tertentu sebagaimana disyaratkan oleh Pernyataan ini. Pos atau catatan tambahan termasuk dalam laporan keuangan tersebut jika kelalaian untuk mencantumkannya akan menyebabkan laporan keuangan ringkas menjadi menyesatkan.

Mengenai Laporan keuangan interim pada akuntansi pemerintahan, Paragraf 51 Kerangka Konseptual Akuntansi Pemerintahan menyebutkan: Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulanan, dan semesteran juga dianjurkan. Selanjutnya pada Paragraf 32 PSAP 01 tentang Penyajian laporan Keuangan menyebutkan: Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun. Dalam situasi tertentu, tanggal laporan suatu entitas berubah dan laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut:

- alasan penggunaan periode pelaporan tidak satu tahun,

- fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan.

Pada paragraf 33 sebagai penjelas disebutkan: Dalam situasi tertentu suatu entitas pelaporan harus mengubah tangal pelaporannya, misalnya sehubungan dengan adanya perubahan tahun anggaran. Pengungkapan atas perubahan tanggal pelaporan adalah penting agar pengguna menyadari kalau jumlah-jumlah komparatif tidak dapat diperbandingkan. Contoh selanjutnya adalah dalam masa transisi dari akuntansi berbasis kas ke akrual, suatu entitas pelaporan mengubah tanggal pelaporan entitas-entitas akuntansi yang berada dalam entitas pelaporan untuk memungkinkan penyusunan laporan keuangan konsolidasian. Dengan demikian pada Standar Akuntansi Pemerintahan belum diwajibkan untuk penyusunan Laporan Keuangan Interim. Pun demikian pada IPSAS (International Public Sector Accounting Standards). Tidak mewajibkan penyusunan Laporan Keuangan Interim. Namun IPSAS mensyaratkan penyusunan laporan keuangan selambat-lambatnya 6 bulan sejak tanggal pelaporan. Sebagaimana disebutkan pada paragaraf 69 IPSAS #01 Presentation of Financial Statements: The usefulness of financial statements is impaired if they are not made available to users within a reasonable periode after the reporting date. An entity should be in a position to issue its financial statements with in six months of the reporting date.

Meskipun tidak diatur pada SAP kewajiban penyampaian laporan keuangan interim ternyata telah dilaksanakan pada entitas pemerintah pusat dan pemerintah daerah. Pada pemerintah pusat sesuai dengan Peraturan Menteri Keuangan Nomor 177/PMK.05/2014 sebagaimana diubah dengan 222/PMK.05/2016 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian Negara/Lembaga. Unit Akuntansi pada kementerian negera Menyusun Laporan keuangan semester I paling lambat pada tanggal 31 Juli 2022 dan laporan keuangan Tahunan Unaudited paling lambat akhir bulan Februari Tahun berikutmya. Sementara Unit Akuntansi diwajibkan Menyusun laporan Bulanan, triwulanan dan Semesteran secara berjenjang. Laporan Bulanan dan Triwulanan terdiri dari Laporan keuangan pokok saja yang dihasilkan dari sistem aplikasi tanpa catatatan atas laporan keuangan. Laporan Semester dan Tahunan dilengkapi dengan CALK.

Pada Pemerintah daerah, diatur penyususnan laporan keuangan pada Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Daerah, disebutkan Laporan Keuangan pemerintah daerah untuk bulanan berupa Laporan Realisasi Anggaran. Smentara Laporan Keuangan pemerintah daerah untuk semesteran berupa Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca.

Tuntutan dan dorongan untuk menyampaikan laporan keuangan semakin menguat dari internal pemerintah pusat dan daerah. Pemerintah pusat membutuhkan laporan keuangan interim pada kementerian negara/Lembaga dikoordinasikan oleh Direktorat Jenderal Perbendaharaan dan laporan keuangan pemerintah provinsi/kabupaten/kota dikoordinasikan oleh Direktorat Jenderal Perimbangan Keuangan, dan Kemebkerian Dalam Negeri. Laporan-laporan tersebut sangat dibutuhkan dalam rangka pengelolaan keuangan yang lebih baik, pruden dan optimal, khususnya dalam pengelolan kas dan utang pemerintah. Sejalan dengan itu pengelolaan keuangan pemerintah pusat daerah dituntut untuk lebih dinamis, transparan dan akuntabel dengan memperhatikan perkembangan ekonomi regional, nasional dan internasional.

Laporan keuangan interim pemerintah juga digunakan oleh BI, BPS dan OJK. PIhak-pihak tersebut mengolah data laporan keuangan baik di pusat maupun di daerah sesuai dengan kebutuhan dan tugas dan fungsi masing-masing. BPS misalnya menggunakan data keuangan untuk perhitungan indikator-indikator ekonomi dan keuangan. Sementara BI dan OJK menggunakan data keuangan ekonomi keuangan untuk analisis kebijakan moneter dan menjaga inflasi, suku bunga dan stabilitas moneter. Selain Lembaga resmi papan atas, di daerah pun laporan keuangan pemerintah dibutuhkan terkait kebutuhan masing-masing, seperti penyaluran dana transfer dan dana desa. Dana transfer dibutuhkan oleh pemerintah daerah. Sedangkan informasi dana desa bantuan pemerintah dibutuhkan oleh pemerintah desa dan masyarakat.

Tersedianya informasi yang terkini memberi peluang bagi stakeholder untuk dapat membuat kebijakan taktis dan strategis dalam mengantisipasi perkembangan ke depan. Informasi realisasi anggaran mendapat prioritas utama bagi pemerintah pusat dan daerah, karena berhubungan erat dengan pertumbuhan ekonomi. Rendahnya penyerapan belanja sering digunakan sebagai alat pemacu distribusi belanja pada periode berikutnya agar pertumbuhan ekonomi terjadi. Sementara itu informasi ketersediaan kas yang tersaji di neraca juga sangat diperlukan untuk kebijakan pembiayaan dan investasi.

Kebutuhan atas laporan keuangan interim

Akhir-akhir ini perkembangan tehnologi dan informasi semakin cepat, informasi hadir silih berganti, bahkan sulit membedakan mana yang asli maupun yang rekayasa.

Pada dasarnya saat ini organisasi pemerintah telah menyajikan informasi keuangan interim. Laporan yang disusun pada pemerintah pusat meliputi laporan keuangan bulanan, triwulanan dan semester. Laporan Triwulanan. Pemerintah Pusat setidaknya setiap bulan merelease perkembangan APBN melalui konferensi Pers bertajuk APBN Kita yang dilakukan langsung oleh Menteri Keuangan. Bahkan kegiatan ini disiarkan secara angsung melalui kanal yutube.com Kementerian Keuangan yang dapat diakses secara terbuka. . Demikian juga di daerah seharusnya mengikuti Langkah-langkah yang dilakukan Pemerintah Pusat agar transparansi dan akuntabilitas terjaga dan meningkatnya control masyarakat. Saat ini Pementah Menyusun laporan interim masih sebatas memenuhi peraturan dan permintaan Lembaga seperti Kemendagri dan Ditjen Perimbangan Keuangan dan belum dapat diakses secara terbuka.

Dengan adanya laporan interim ini entitas dapat menyediakan informasi lebih awal (tepat waktu) sebagai salah satu karakteriktik kualitatif laporan keuangan, walaupun terdapat constraint kelengkapan, seperti belum terakuntansikannya penyusutan dan amotisasi dan informasi akrual lainnya. Stakeholder kunci dapat mempercepat pengambilan keputusan taktis yang diperlukan agar lebih berdaya guna, daripada menunggu setelah akhir tahun menunggu laporan keuangan tahunan dipublikasikan. Isu-isu terkini dapat terungkap pada laporan keuangan interim ini karena biaanya disertai dengan proyeksi-proyeksi yang akan datang berdasarkan kondisi saat ini dan asumsi-asumsi yang digunakan.

Dukungan Teknologi informasi

Untuk dapat Menyusun laporan keuangan yang baik diperlukan teknologi informasi akuntansi yang mampu mengolah data dan menyajikan laporan secara baik dan sesegera mungkin. Saat dibutuhkan teknologi informasi harus mampu menyediaan laporan yang dibutuhkan untuk disajikan kepada para stakeholders. Saat ini penggunaaan teknologi informasi yang kredibel mutlak diperlukan untuk mendukung manajemen dalam tugas sehari-hari termasuk laporan keuangan. Laporan yang dibutuhkan masa kini harus cepat dan akurat agar manajemen tidak kehilangan momentum yang tepat untuk mengambil kebijakan yang perlu segera dilakukan. Sekarang ini pada sector pemerintah minimal laporan bulanan harus segera tersedia paa awal bulan berikutnya. Untuk itu diperlukan teknologi yang mampu memenuhi kebutuhan tersebut. Baik pemerintah pusat maupun pemerintah daerah. Pemerintah Pusat dalam hal ini kementerian keuangan sangat care terhadap laporan bulanan ini baik pada kementerian negara maupun pada pemerintah daerah. Pada Kementerian negara kementerian keuangan telah memiliki sistem informasi yang mampu menghasilkan laporan secara bulanan, bahkan harian. Laporan tersebut dapat diakses oleh satuan kerja, hingga kementerian negara/Lembaga. Namun demikian belum tersedia regulasi untuk publikasi laporan tersebut. Publikasi laporan tersebut masih bersifat sukarela.

Pada pemerintah daerah seharusnya dapat menreplikasi pelaporan pada pemerintah pusat. Perlu disediakan sitem informasi yang handal yang mampu mengolah data dan menyajikan informasi secara baik dan tepat waktu. Keberadaan sistem akuntansi pada semua pemerintah daerah akan mendukung akuntabilitas dan transparansi pengelolaan keuangan. Pada masa lalu daerah diperkenankan membangun sistem akuntansi masing-masing. Pada era sekarang ini telah dibangun sistem informasi pemerintah daerah yang berbasis web yang akan digunakan seluruh pemerintah daerah. Keberhasilan informasi ini juga sangat penting untuk menyajikan laporan keuangan Tahunan maupun laporan keuangan interim. Bahkan sesuai regulasi daerah setiap semester I selain Menyusun laporan keuangan juga diwajibkan Menyusun prognosis realisasi anggaran pada semester II.

Apakah diperlukan standar Akuntansi untuk pelaporan keuangan interim pemerintah?

Saat ini belum ada standar akuntansi sektor publik atau pemerintahan yang mengatur tentang pelaporan keuangan interim. Kebutuhan akan laporan keuangan interim semakin tinggi baik dari pemerintah maupun masyarakat luas. Entitas yang memiliki akntabilitas yang baik tentunya akan sukarela menyampaikan laporan keuangan interim. Laporan keuangan interim dapat dijadikan ajang penyampaiaan kinerja dan rencana kerja berikutnya. Bagi masayarakan akan memiliki info yang sangat relevan dalam pengambilan keputusan jangka pendek maupun jangka Panjang dengan informasi yang mereka peroleh lebih awal atnpa menunggu laporan tahunan.

Diperlukan diskusi agar era akuntabilitas dan transparansi pengelolaan keuangan pemerintah pusat dan daerah melalui penyajian laporan keuangan interim. Baik oleh pemerintah sendiri, KSAP, maupun akademisi, agar masyarakat manikmati sajian informasi laporan keuangan dengan baik. (mjk)

Catatan:

” tulisan merupakan pendapat pribadi penulis dan tidak merefleksikan pandangan organisasi”

Artikel telah dimuat pada http://www.ksap.org/sap/laporan-keuangan-interim-entitas-pemerintah/