Bagi Satuan kerja, terutama para pemegang jabatan perbendaharaan tentu tidak asing dengan istilah uang persediaan. Pada series belajar tentang perbendaharaan 047 kali ini kita akan membahas hal paling umum yang berkaitan dengan bendahara dan belanja pemerintah, kali ini kita akan membahas sekilas tentang Uang Persediaan dan Tambahan Uang Persediaan. Hal yang akan dibahas adalah terkait perbedaan UP dan TUP, penggunaan UP dan TUP, Batasan belanja menggunakan UP dan TUP serta Tips Penggunaan UP.

|

|

UP |

TUP |

|

Definisi |

Uang Persedaan yang selanjutnya disingkat UP adalah uang muka kerja dalam jumlah tertentu yang diberikan kepada Bendahara Pengeluaran untuk membiayai kegiatan operasional sehari-hari satker atau pengeluaran yang menurut sifat dan tujuannya tidak mungkin dilkaukan melalui mekanisme Pembayaran LS. |

Tambahan Uang Persediaan yang selanjutnya disingkat TUP adalah uang muka yang diberikan kepada Bendahara Pengeluaran untuk kebutuhan yang sangat mendesak dalam 1 (satu) bulan melebihi UP yang telah ditetapkan. |

|

Sumber Dana |

RM/PNBP |

|

|

Jenis Belanja |

Belanja Barang, Belanja Modal, Belanja Lain-lain |

|

|

Besaran UP |

Maksimal 1/12 dari pagu jenis belanja yang dapat dibayarkan melalui UP Besaran maksimal UP adalah Rp500.000.000 |

Sesuai kebutuhan dalam satu bulan yang melampaui besaran UP selama Pagu Uang Persediaan masih tersedia. |

|

Sistem Pertanggungjawaban |

Dilakukan revolving minimal 1 kali setiap bulannya menggunakan Pergantian Uang Persediaan (GUP) dengan minimal belanja 50% dari besaran UP. |

Dipertanggungjawabkan 1 bulan setelah terbitnya SP2D TUP menggunakan PTUP yang besarnya sama dengan nilai TUP. (Nilai sisa yang tidak digunakan dilakukan penyetoran dan dilampiri pada SPM PTUP dengan melampirkan surat pernyataan selisih pengguaan TUP). |

|

Bentuk Teguran |

Jika dalam 2 bulan tidak terdapat revolving, Kepala KPPN menyampaikan surat pemberitahuan kepada KPA.

Terhitung 1 bulan semenjak surat teguran, jika satker tidak melakukan revolving maka Kepala KPPN memberi surat pemberitahuan ke 2 disertai pemotongan besaran UP sebesar 25%.

Terhitung 1 bulan setelah surat teguran ke 2 masih belum dilakukan revolving, Kepala KPPN memberi surat pemberitahuan terakhir dan memotong besaran UP sebesar 50%. |

Dalam hal 1 bulan sejak SP2D diterbitkan satker belum mengajukan PTUP, Kepala KPPN menyampaikan surat teguran kepada KPA.

Satuan Kerja dapat memperpanjang waktu PTUP selama 1 bulan dengan mengajukan permohonan persetujuan ke Kepala KPPN.

Jumlah Belanja yang tidak sesuai dengan permintaan TUP dan mengakibatkan adanya sisa TUP yang harus disetorkan ke Kas Negara akan mempengaruhi IKPA Satker. |

|

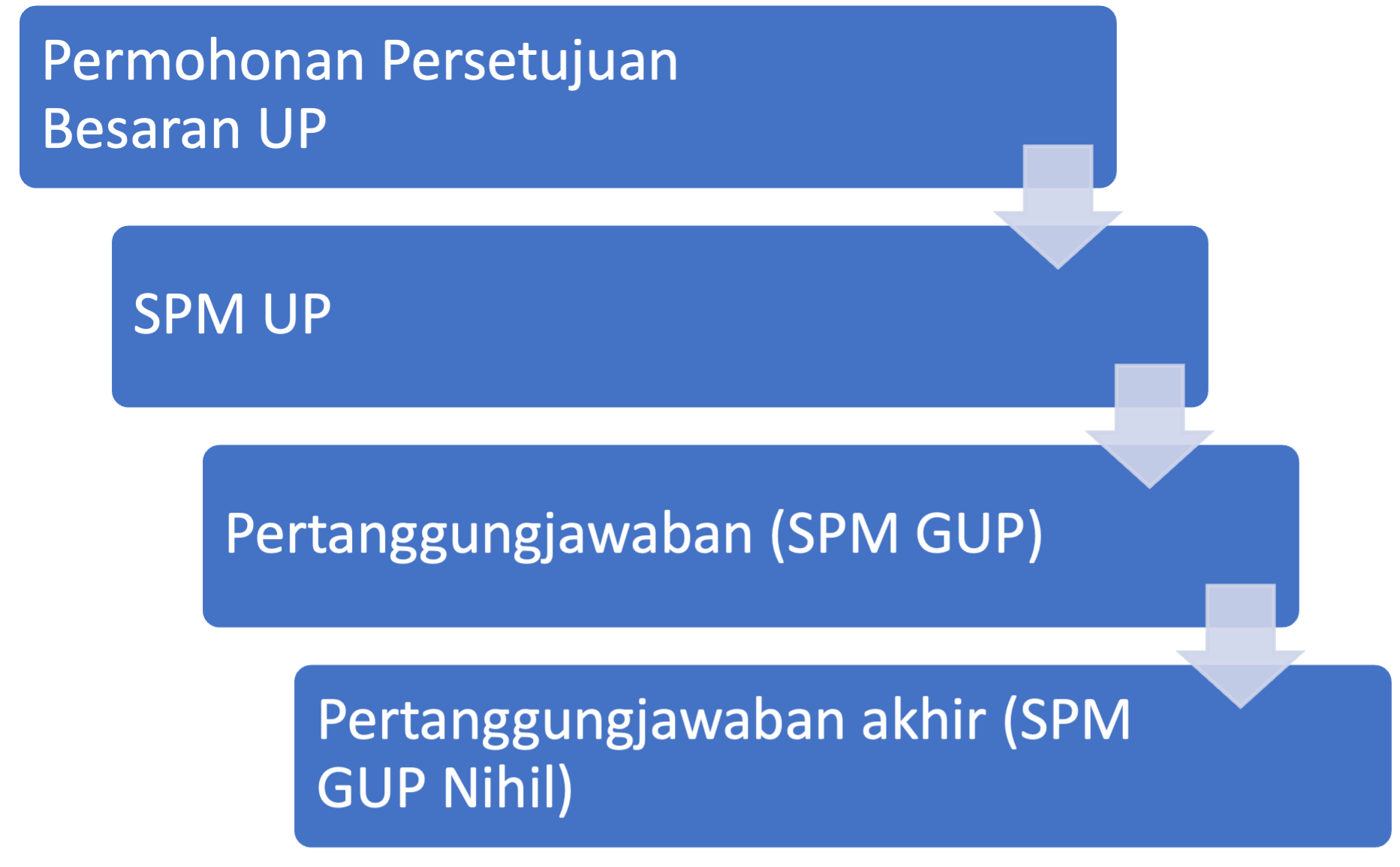

Siklus |

|

|

Hal-hal yang perlu diperhatikan:

- Penggunaan UP/TUP dapat dilakukan untuk pembayaran secara tunai dan nontunai.

- Pembayaran dengan UP kepada setiap penerima hak pembayaran paling banyak Rp200.000.000.

- Batasan besaran pembayaran dimaksud, dikecualikan untuk:

- Honorarium

- Perjadin

- Kegiatan luar negeri

- Kegiatan kepresidenan/wakil presiden

- PBJ luar negeri

- Kegiatan Anggota MPR, DPR, DPD, dan DPRD

- Pengadaan Alutsista

- Penanganan terorisme

- Penanganan bencana, dan

- Iuran organisasi internasional.

- Tambahan Uang Persediaan merupakan penambahan limit Uang Persediaan untuk satu bulan. Artinya, TUP tidak dapat dilakukan jika sebelumnya UP belum diajukan oleh satuan kerja dan pagu yang ada untuk belanja UP tidak mencukupi.

- Besaran UP yang bersumber dari RM mencakup 60% UP Tunai dan 40% Tunai.

- UP dapat diajukan dengan proporsi KKP lebih besar dengan melampirkan surat persetujuan perubahan besaran UP KKP dan Kanwil DJPb mitra.

- UP RM dapat diajukan 100% Tunai dengan melampirkan surat keterangan tidak menggunakan KKP dengan syarat:

- Pagu Tidak melampaui Rp2.400.000.000

- Besaran UP perbulan tidak melampaui Rp20.000.000

- Pemberian UP dihitung berdasarkan pagu 52 (belanja Barang), 53 (Belanja Modal), dan 58 (Belanja Lain-lain).

- mekanisme UP/TUP tidak boleh digunakan untuk belanja pegawai (51) kecuali diatur dalam peraturan mengenai langkah-langkah akhir tahun.

- Satker Pengguna PNBP dapat mengajukan UP dan Pergantiannya serta Tambahan Uang Pesediaan setelah memperoleh Maksimum Pencairan (MP) dana PNBP.

Tips Penggunaan Uang Persediaan Untuk Nilai IKPA yang Maksimal

- Rencanakan Penggunaan Uang Persediaan setiap bulannya.

- Ajukan Uang Persediaan dengan besaran yang mampu dilakukan revolving setidaknya satu kali dalam sebulan berdasarkan hasil perencanaan penggunaan uang persediaan.

- Disiplin mencatat dan menyimpan bukti pengeluaran

- Lakukan pergantian uang persediaan secara berkala dan teratur sesuai dengan ketentuan pergantiaan uang persediaan

- Hindari nilai UP yang terlalu besar sehingga revolving jarang dilakukan. Satker bisa mengajukan nilai yang lebih kecil dari nilai rekomendasi perhitungan UP (1/12 pagu yang dapat dibayarkan melalui mekanisme UP) sehingga pergantian dapat dilakukan dengan segera.

- Jika terdapat kebutuhan yang besar dalam satu bulan, silahkan ajukan dengan mekanisme TUP.

- Pengajuan TUP dilakukan dengan perhitungan yang hati-hati sehingga tidak menimbulkan pengembalian sisa TUP yang dapat mengurangi nilai IKPA.

- Perhatikan pula waktu pertanggungjawaban TUP sehingga tidak muncul surat pemberitahuan dari Kepala KPPN berikut juga dengan berkurangnya nilai IKPA.

Detail lebih lanjut dapat dipelajari pada Peraturan Menteri Keuangan (PMK) Nomor 62 Tahun 2023 tentang Perencanaan Anggaran, Pelaksanaan Anggaran, serta Akuntansi dan Pelaporan Keuangan