Sesuai dengan Peraturan Menteri Keuangan Nomor 48 Tahun 2017, Likuidasi didefinisikan sebagai tindakan penyelesaian seluruh aset dan kewajiban sebagai akibat pengakhiran/pembubaran Entitas Akuntansi dan/atau Entitas Pelaporan pada Kementerian/Lembaga.

Likuidasi suatu Entitas Akuntansi atau Entitas Pelaporan terjadi dalam beberapa kondisi berikut:

- Tidak lagi beroperasi sebagai Entitas Akuntansi atau Entitas Pelaporan; atau

- Perubahan Identitas Entitas Akuntansi atau Entitas Pelaporan yang disebabkan karena:

- Penggabungan Entitas Akuntansi atau Entitas Pelaporan; atau

- Pemecahan Entitas Akuntansi atau Entitas Pelaporan.

- Tidak mendapat alokasi anggaran untuk tahun anggaran berikutnya; atau

- Perubahan status, seperti:

- Berubah menjadi Badan Layanan Umum (BLU) atau Badan Usaha Milik Negara (BUMN) atau sebaliknya (dari BLU atau BUMN kembali ke status semula); atau

- Berubah menjadi Unit Badan Lainnya (UBL) Satuan Kerja menjadi UBL Bagian Satuan Kerja atau UBL Bukan Satuan Kerja.

Untuk memahami lebih lanjut terkait Perubahan Identitas Entitas Akuntansi atau Entitas Pelaporan, terdapat beberapa hal yang perlu diperhatikan:

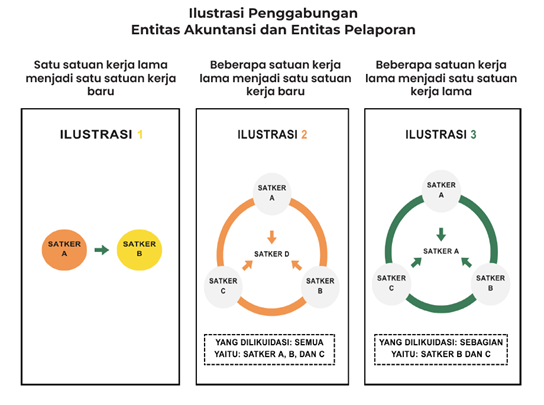

- Penggabungan Entitas Akuntansi atau Entitas Pelaporan terjadi ketika beberapa Entitas Akuntansi atau Entitas Pelaporan digabung menjadi satu Entitas Akuntansi atau Entitas Pelaporan baru dengan:

- Menggunakan Identitas Entitas Akuntansi atau Entitas Pelaporan baru seperti kode satuan kerja dan Bagian Anggaran (BA) baru; atau

- Menggunakan salah satu Identitas Entitas Akuntansi atau Entitas Pelaporan yang digabung.

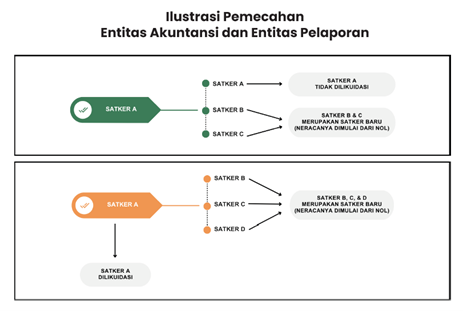

- Pemecahan Entitas Akuntansi atau Entitas Pelaporan terjadi ketika satu Entitas Akuntansi atau Entitas Pelaporan dipecah menjadi beberapa Entitas Akuntansi atau Entitas Pelaporan dengan:

- Sebagian Entitas Akuntansi atau Entitas Pelaporan menggunakan Identitas Entitas Akuntansi atau Entitas Pelaporan baru. Sementara Entitas Akuntansi atau Entitas Pelaporan lainnya masih menggunakan Identitas Entitas Akuntansi atau Entitas Pelaporan lama; atau

- Seluruh Entitas Akuntansi atau Entitas Pelaporan menggunakan Identitas Entitas Akuntansi atau Entitas Pelaporan baru.

Jika Identitas Entitas Akuntansi atau Entitas Pelaporan yang dipecah masih digunakan, maka Entitas Akuntansi atau Entitas Pelaporan tersebut tidak dianggap sebagai entitas yang dilikuidasi. Namun, jika seluruh Entitas Akuntansi atau Entitas Pelaporan hasil pemecahan menggunakan Identitas Entitas Akuntansi atau Entitas Pelaporan baru, maka Entitas Akuntansi atau Entitas Pelaporan asal dianggap sebagai entitas yang dilikuidasi.