Upaya-upaya pencegahan korupsi dilakukan dengan tiga cara yaitu preventif, detektif, dan represif. Salah satu metode preventif agar tindak korupsi tidak lagi terjadi adalah dengan meminimalisasi faktor-faktor penyebab atau peluang terjadinya korupsi. Metode preventif dilakukan dengan cara meneliti lebih jauh sebab-sebab perbuatan korupsi.

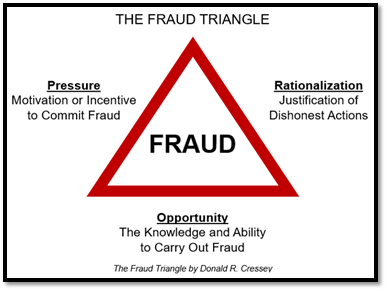

Dalam rangka mempelajari sebab-sebab perbuatan korupsi, kita akan menelaah mengenai Teori Segi Tiga Fraud/Fraud Triangle. Teori ini menjelaskan bagaimana kemunculan tiga element yaitu pressure/tekanan, opportunity/kesempatan, dan rationalization/rasionalisasi dapat membawa terjadinya suatu tindakan kecurangan. Teori ini dikembangkan oleh Donald Cressey pada tahun 1950-an. Dengan memahami teori ini, diharapkan dapat mengidentifikasi tanda-tanda suatu fraud, melakukan langkah-langkah pencegahan, dan mendeteksi adanya fraud ketika terjadi.

Pressure/Tekanan

Tekanan merupakan dorongan psikologis atau situasional yang membuat seseorang merasa “terpaksa” melakukan kecurangan. Di lingkungan kerja, tekanan bisa muncul dari:

- Masalah keuangan pribadi

- Target kerja yang tidak realistis

- Gaya hidup konsumtif

- Tuntutan sosial atau keluarga

Pegawai yang mengalami tekanan tinggi tanpa dukungan atau solusi yang sehat berisiko mencari jalan pintas yang melanggar etika.

Opportunity/Kesempatan

Kesempatan muncul ketika sistem pengawasan lemah, SOP tidak dijalankan secara konsisten, atau ada celah dalam proses kerja. Contohnya:

- Tidak ada pembagian akses dalam suatu aplikasi

- Minimnya audit internal

- Kurangnya transparansi dalam pengadaan barang/jasa

- Sistem pembayaran cash dibanding cashless

Organisasi yang membangun Sistem Pengendalian Internal yang kuat dan budaya kerja berintegritas dapat menutup peluang terjadinya fraud.

Rationalization/Pembenaran

Pembenaran adalah proses mental di mana pelaku meyakinkan dirinya bahwa tindakan fraud “masih bisa diterima.” Beberapa bentuk pembenaran umum:

- “Saya hanya pinjam sementara.”

- “Semua orang juga melakukannya.”

- “Saya layak mendapat lebih.”

Pencegahan pembenaran dimulai dari edukasi nilai, keteladanan pimpinan, dan komunikasi etis yang konsisten.

Strategi Pencegahan

Dengan memahami Teori Segi Tiga Fraud kita dapat melakukan tindakan pencegahan dengan berfokus pada ketiga element tersebut. Beberapa langkah konkret yang dapat diterapkan:

- Meningkatkan literasi finansial dan kesejahteraan pegawai untuk mengurangi pressure yang mengarah pada tindakan fraud

- Memperkuat SOP dan Sistem Pengawasan Internal untuk menutup kesempatan munculnya tindakan fraud

- Membangun budaya integritas melalui pelatihan, diskusi, dan keteladanan pimpinan untuk mengurangi munculnya rasionalisasi/pembenaran atas tindakan-tindakan fraud

Integritas Dimulai dari Kesadaran

Segitiga fraud mengingatkan kita bahwa korupsi bukan sekadar tindakan pelanggaran hukum yang tiba-tiba muncul, tetapi hasil dari interaksi antara tekanan, kesempatan, dan pembenaran. Dengan mengenali dan mengintervensi ketiga elemen ini, kita dapat membangun lingkungan kerja yang lebih bersih dan berintegritas.