IKPA atau Indikator Kinerja Pelaksanaan Anggaran adalah indikator yang ditetapkan oleh Kementerian Keuangan selaku BUN untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga dari sisi kesesuaian terhadap perencanaan, efektivitas pelaksanaan anggaran, efisiensi pelaksanaan anggaran, dan kepatuhan terhadap regulasi. Sejak pertama kali dilakukan penilaian terhadap IKPA oleh Ditjen Perbendaharaan telah terjadi beberapa kali perubahan formulasi penilaian.

Termasuk ditahun 2021 ini, penilaian IKPA juga mengalami perubahan dengan ditetapkannya Peraturan Dirjen Perbendaharaan Nomor PER-4/PB/2021 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga. Lalu, apa saja perubahan yang terjadi? Setidaknya ada 6 Pokok Perubahan Pengaturan Penilaian sebagai berikut ini :

- Penegasan dasar pengaturan pada penilaian setiap indikator,

- Reformulasi indikator kinerja capaian output yang menitikberatkan penilaian kinerja terhadap capaian output,

- Pelaporan data capaian Output oleh satker pada level Rincian Output (RO) melalui sistem OM-SPAN (Online Monitoring SPAN),

- Perubahan Pembobotan pada 3 Indikator Kinerja yaitu Data Kontrak dari 15% menjadi 10%, Penyelesaian Tagihan dari 12% menjadi 10%, serta Capaian Output dari 10% menjadi 17%.

- Pengaturan akibat adanya kebijakan di bidang Penganggaran dan Pelaksanaan yang akan berdampak pada penilaian IKPA.

- Pengaturan penilaian IKPA tahun 2021 pada masa peralihan, yaitu untuk indikator Deviasi Halaman III DIPA, dan Capaian Output berlaku mulai triwulan II Tahun 2021.

Selain itu, Perdirjen Perbendaharaan Nomor PB-4/PB/2021 juga mengatur perhitungan dan kategori Nilai IKPA sebagai berikut ini :

Sesuai Peraturan Menteri Keuangan Nomor 2/PMK.02/2021 hal Tata Cara Pemberian Penghargaan dan/atau Pengenaan Sanksi atas Kinerja Anggaran Kementerian Negara/Lembaga, hasil capaian IKPA Satker secara kumulatif akan bermuara pada IKPA Kementerian Negara/Lembaga yang memiliki bobot 40% dari Nilai Evluasi Kinerja Anggaran Kementerian/Lembaga dan sangat berpengaruh dalam Pemberian Penghargaan dan/atau pengenaan Sanksi kepada Kementerian Negara/Lembaga. Kementerian negara/lembaga dengan hasil penilaian sangat baik dapat diberikan Penghargaan berupa piagam / tropi penghargaan; publikasi pada media massa nasional; dan/ atau insentif (tambahan anggaran kegiatan; dan/ atau bentuk lain sesuai dengan ketentuan peraturan perundang-undangan).

Kementerian negara/lembaga dengan hasil penilaian kurang dan sangat kurang dikenai Sanksi berupa teguran tertulis kepada kementerian negara/ lembaga oleh Menteri Keuangan; publikasi pada media massa nasional; dan/ atau disinsentif (pengurangan anggaran; pemberian catatan pada DIPA/ self blocking anggaran; dan/atau refocusing anggaran).

Selanjutnya, IKPA memiliki 4 Aspek Pengukuran dan 13 Indikator Kinerja sebagai berikut :

1. Aspek Kesesuaian antara perencanaan dengan pelaksanaan anggaran,

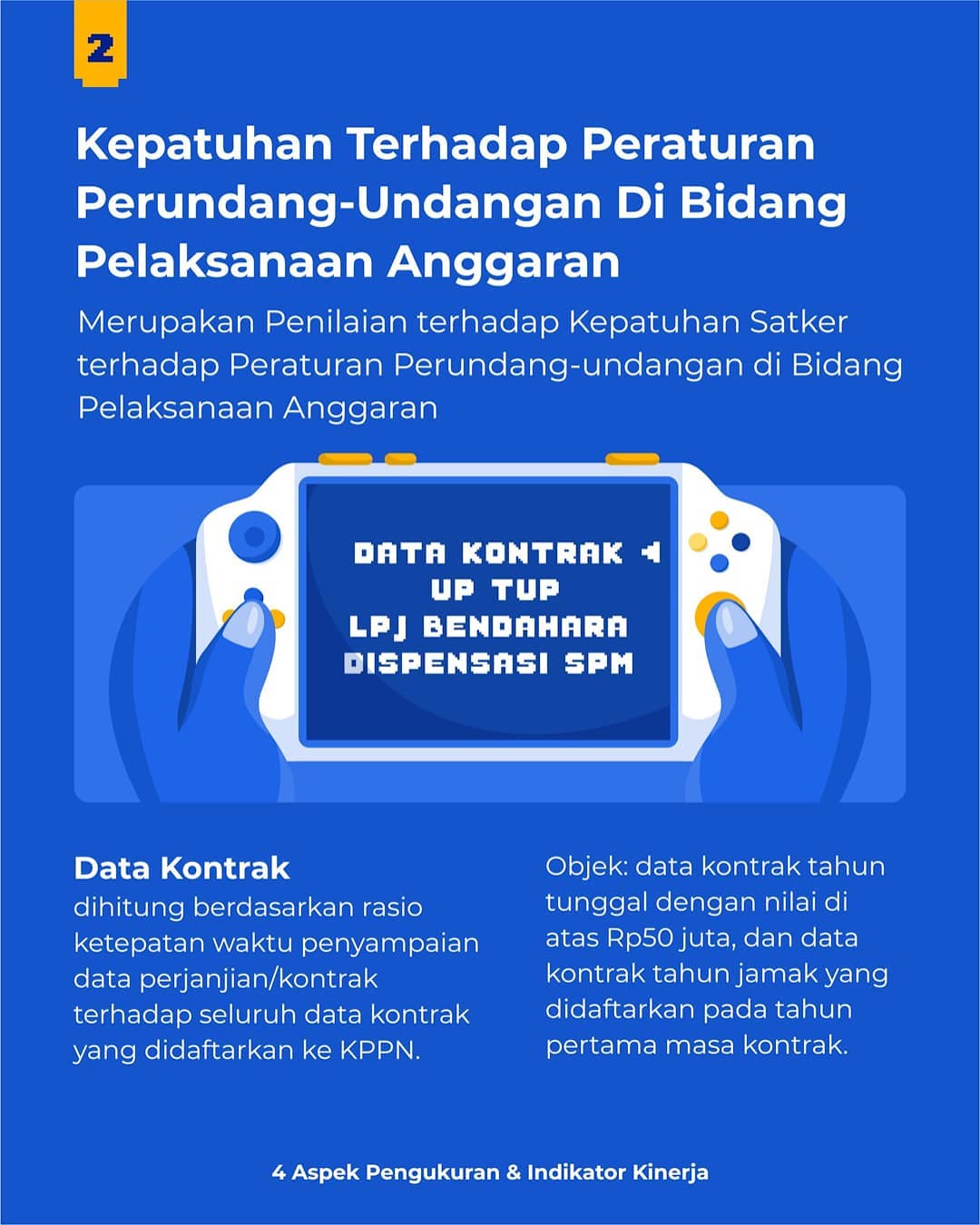

2. Aspek Kepatuhan terhadap peraturan perundang-undangan di bidang pelaksanaan anggaran,

3. Aspek Efektivitas pelaksanaan anggaran

4. Aspek Efisiensi pelaksanaan anggaran

Untuk meningkatkan Kinerja Pelaksanaan Anggaran Tahun 2021, satuan kerja dapat melakukan langkah-langkah sebagai berikut ini :

|

No |

Indikator |

Bobot |

Langkah Peningkatan |

|

1 |

Revisi DIPA |

5% |

Meningkatkan koordinasi dan sinergi internal satker antara KPA, PPK, PPSPM, Bendahara, Operator agar dapat mengelola dan menghimpun kebutuhan revisi anggaran dalam kewenangan pagu tetap yang disahkan oleh Kementerian Keuangan (DJA, Direktorat Pelaksanaan Anggaran, Kantor Wilayah DJPb Papua Barat) Maksimal 1 kali dalam satu triwulan. |

|

2 |

Halaman III DIPA |

5% |

|

|

3 |

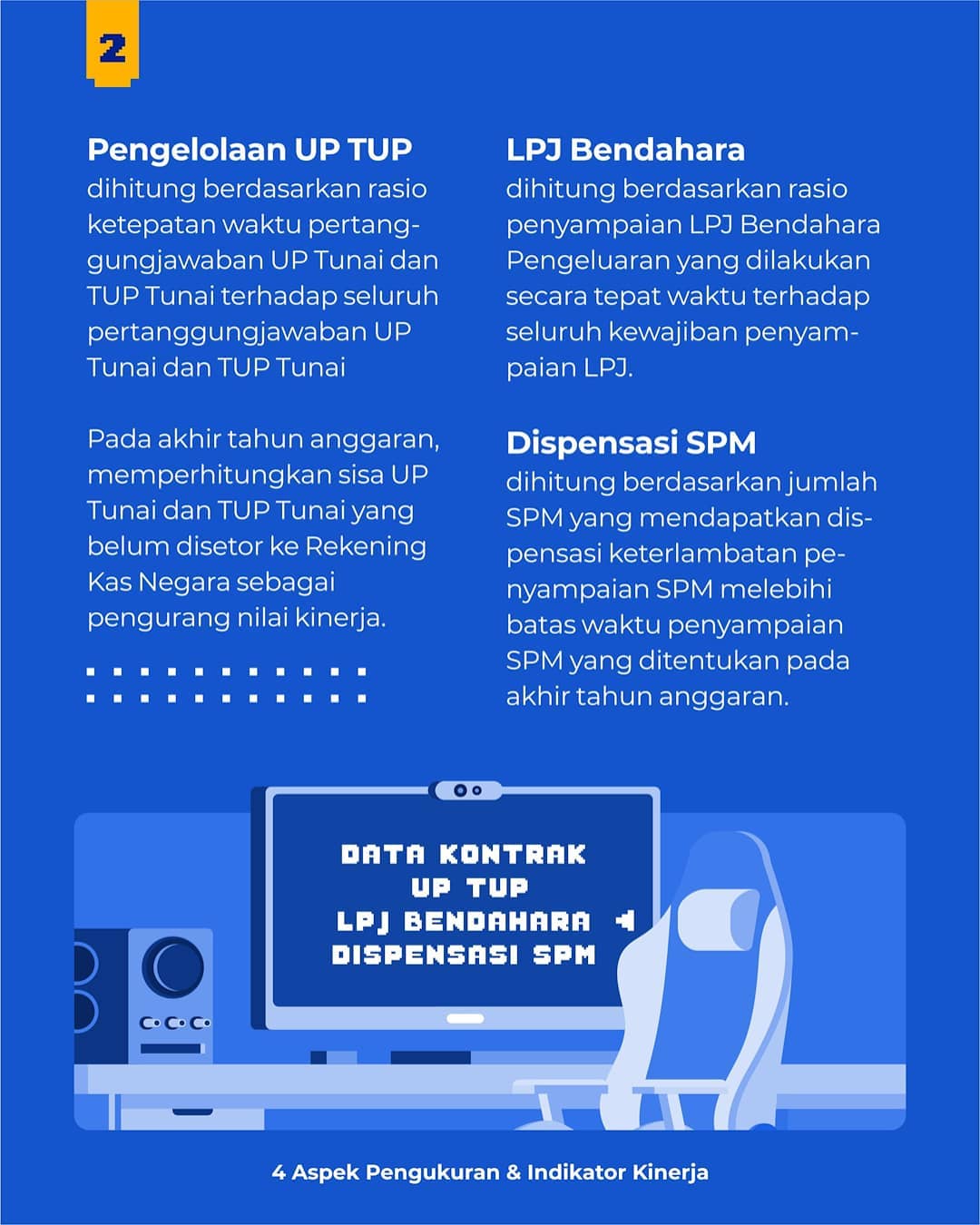

Pengelolaan UP |

8% |

|

|

4 |

LPJ Bendahara |

5% |

|

|

5 |

Penyampaian Data Kontrak |

10% |

Satker agar senantiasa meningkatkan kedisiplinan, ketertiban, dan ketepatan waktu dalam penyampaian data kontrak sebelum 5 hari kerja setelah ditandatangani dan dipastikan verifikasi kebenaran data kontraknya (approval) oleh KPPN khususnya untuk kontrak dengan nilai di atas Rp50.000.000 dan data/perjanjian kontrak tahun jamak yang didaftarkan pada tahun pertama masa kontrak. |

|

6 |

Penyelesaian Tagihan |

10% |

|

|

7 |

Penyerapan Anggaran |

15% |

|

|

8 |

Retur SP2D |

5% |

|

|

9 |

Perencanaan Kas |

5% |

|

|

10 |

Pengembalian/ Kesalahan SPM |

5% |

|

|

11 |

Pagu Minus |

5% |

Satker-satker yang memiliki pagu minus agar dapat segera menyelesaikan pagu minus dengan mempersiapkan revisi anggaran untuk menutup pagu minus tersebut. |

|

12 |

Dispensasi SPM |

5% |

Satker agar senantiasa memantau progres penyelesaian kegiatan sesuai rencana, menetapkan mitigasi risiko penyelesaian pekerjaan dan pembayaran, dan menghitung prognosis belanja agar dapat dieksekusi tepat waktu untuk menghindari penumpukkan pencairan anggaran pada akhir tahun |

|

13 |

Konfirmasi Capaian Output |

17% |

|

#DJPbHAnDAL #IKPA #2021 #IngatPesanIbu #LawanCovid19 #HAIDJPb #DJPbKawalAPBN #MengawalAPBNIndonesiaMaju

Dasar Hukum :

1. Perdirjen Perbendaharaan Nomor PER-4/PB/2021

2. Surat Kepala KPPN Manokwari Nomor S-1347/WPB.33/KP.01/2021