- 14090

- BIAYA LAYANAN Rp 0,- (Nol Rupiah) BEBAS GRATIFIKASI

- hai.djpb@kemenkeu.go.id

- Sen - Jum 08:00 s.d. 17:00

Berita

Seputar Kanwil DJPb

Deviasi Halaman III DIPA dalam IKPA: Analisis Empiris Pengaruh Perencanaan

dan Realisasi Belanja pada Satuan Kerja Lingkup KPPN Sidikalang

Herliana Vivi Anastasia Putri Lumbanraja

PTPN KPPN Sidikalang

I. Pendahuluan

Kementerian Keuangan, dalam kapasitasnya sebagai Bendahara Umum Negara dan

pengelola fiskal, menetapkan Indikator Kinerja Pelaksanaan Anggaran (IKPA) sebagai ukuran

untuk menilai kualitas pelaksanaan anggaran belanja Kementerian/Lembaga, baik dari aspek

kualitas perencanaan, implementasi, dan hasil pelaksanaan anggaran. Untuk aspek kualitas

perencanaan pelaksanaan anggaran terdiri dari 2 indikator yaitu revisi DIPA dan deviasi

Halaman III DIPA. Aspek implementasi terdiri dari 4 indikator yaitu penyerapan anggaran,

belanja kontraktual, penyelesaian tagihan, serta pengelolaan Uang Persediaan dan

Tambahan Uang Persediaan (UP/TUP). Sementara untuk aspek hasil pelaksanaan hanya

ada 1 indikator yaitu capaian output. Petunjuk teknis terkait dengan penilaian masing-masing

indikator IKPA diatur dalam Peraturan Direktur Jenderal Perbendaharaan Nomor PER-

5/PB/2024.

II. Tinjauan Teoritis dan Konseptual

Deviasi Halaman III DIPA merupakan salah satu indikator IKPA yang digunakan untuk

menilai kualitas dari perencanaan anggaran satuan kerja. Indikator ini memiliki bobot sebesar

15% dari total nilai IKPA. Pengukuran Deviasi Halaman III DIPA dilakukan dengan cara

membandingkan antara realisasi anggaran dengan rencana anggaran yang tercantum pada

Halaman III DIPA. Nilai kinerja bulanan deviasi halaman III DIPA dihitung berdasarkan ratarata

tertimbang kesesuaian antara realisasi anggaran terhadap RPD Bulanan pada setiap

jenis belanja dengan memperhitungkan proporsi pagu pada masing-masing jenis belanja.

RPD Bulanan sebagaimana dimaksud merupakan RPD yang tercantum pada halaman III

DIPA pada setiap awal triwulan, dan satuan kerja diberikan kesempatan untuk melakukan

pemutakhiran RPD bulanan paling lambat pada hari kerja ke-sepuluh setiap awal triwulan.

Untuk mendapatkan nilai maksimal, ambang batas rata-rata deviasi bulanan tidak boleh

melebihi 5%.

Selama ini, deviasi Halaman III DIPA seringkali dipersepsikan hanya sebagai akibat dari

pola realisasi anggaran yang tidak sesuai dengan rencana. Padahal, hasil evaluasi di

berbagai KPPN menunjukkan bahwa deviasi tidak semata-mata dipengaruhi oleh realisasi,

tetapi juga erat kaitannya dengan kualitas perencanaan awal. Perencanaan yang kurang

matang, revisi DIPA yang terlambat, serta kebijakan efisiensi dari pemerintah dapat

menyebabkan ketidaksesuaian antara rencana dan realisasi, meskipun satker telah berupaya

maksimal dalam pelaksanaan. Oleh karena itu, penting untuk dilakukan analisis empiris guna

menguji sejauh mana realisasi belanja (akun 51, 52, 53) dan rencana penarikan dana

(Halaman III DIPA) berpengaruh terhadap deviasi. Penelitian ini diharapkan mampu

memberikan gambaran yang lebih komprehensif, bahwa deviasi bukan sekadar akibat dari

pelaksanaan anggaran, melainkan mencerminkan kualitas perencanaan anggaran itu sendiri.

III. Analisis Empiris Pengaruh Perencanaan dan Realisasi Belanja terhadap Indikator

Deviasi Halaman III DIPA pada Satuan Kerja KPPN Sidikalang

Secara sederhana, kesesuaian antara rencana dan realisasi per masing-masing jenis

belanja menjadi salah satu variabel yang menentukan nilai dari indikator deviasi halaman III

DIPA. Capaian indikator tersebut oleh KPPN Sidikalang selaku kuasa BUN mendapatkan nilai

maksimal s.d. Triwulan III Tahun 2025. Namun bila dilihat dari capaian masing-masing satuan

kerja terhadap capaian indikator ini, dan dengan melakukan pengujian pengaruh antara

variabel rencana dan realisasi per masing-masing jenis belanja, dapat ditemukan beberapa

hal sebagai berikut:

- Pada Triwulan I Tahun 2025, seluruh satuan kerja mendapatkan capaian nilai

indikator deviasi halaman III DIPA maksimal dikarenakan adanya penyesuaian

data dan perhitungan indikator IKPA sesuai dengan Nota Dinas Direktur

Pelaksanaan Anggaran nomor ND-163/PB.2/2025 tanggal 20 Februari 2025. Hal

ini terjadi dikarenakan diberlakukannya kebijakan efisiensi atas anggaran serta

terdapat pengembangan pada Aplikasi SAKTI yang berdampak terhadap

gangguan layanan transaksi keuangan kepada Satker pada periode Februari

2025. Pemberian nilai maksimal pada triwulan I Tahun 2025 dilaksanakan dalam

rangka menerapkan prinsip fairness treatment dalam penilaian IKPA dan sekaligus

menjadi tantangan bagi satuan kerja untuk mempertahankan capaian maksimal

tersebut. - Pada Triwulan II Tahun 2025, berdasarkan data rencana dan realisasi per masingmasing

belanja seluruh satuan kerja lingkup KPPN Sidikalang dapat disampaikan

hasil pengolahan statistik deskriptif sebagai berikut:

Intrepretasi atas hasil pengujian tersebut yaitu:

1. Belanja Pegawai (51) → relatif stabil dan konsisten antara rencana dan

realisasi.

2. Belanja Barang (52) → meskipun ada outlier, secara agregat cukup

seimbang antara rencana dan realisasi.

3. Belanja Modal (53) → penyebab utama deviasi karena mayoritas satker

tidak punya belanja modal, tetapi beberapa satker memiliki belanja

modal sangat besar dan sulit direalisasikan.

Kemudian apabila dilakukan pengujian dengan model regresi linear sederhana

dengan variabel dependen (Y) adalah deviasi halaman III DIPA pada triwulan II

Tahun 2025 dan variabel independent (X) yaitu rencana dan realisasi belanja

belanja per masing-masing pagu didapatkan hasil pengujian sebagai berikut:

Berdasarkan hasil pengujian tersebut dapat diinterpretasi sebagai berikut:

1. Rencana Belanja Barang (52) signifikan negatif → semakin baik

perencanaan belanja barang, deviasi semakin kecil.

2. Realisasi Belanja Barang (52) signifikan positif → semakin tinggi realisasi

belanja barang, deviasi justru meningkat (indikasi mismatch antara

rencana dan pelaksanaan).

3. Rencana Belanja Pegawai (51) dan Realisasi Belanja Pegawai (51)

mendekati signifikan → ada indikasi pengaruh terhadap deviasi, meskipun

lemah.

4. Rencana dan Realisasi Belanja Modal (53) tidak signifikan → hal ini

disebabkan karena pagu belanja modal yang hanya dimiliki beberapa

satuan kerja. - Pada Triwulan III Tahun 2025, berdasarkan data rencana dan realisasi per masingmasing

belanja seluruh satuan kerja lingkup KPPN Sidikalang dapat disampaikan

hasil pengolahan statistik deskriptif sebagai berikut:

Intrepretasi atas hasil pengujian tersebut yaitu:

1. Belanja Pegawai (51) lebih stabil, baik rencana maupun realisasi.

2. Belanja Barang (52) relatif mendekati rencana, tetapi outlier menyebabkan

deviasi muncul.

3. Belanja Modal (53) paling berkontribusi terhadap deviasi karena mayoritas

satker nol namun ada sebagian dengan realisasi sangat besar,

menyebabkan ketidakseimbangan data.

Kemudian apabila dilakukan pengujian dengan model regresi linear sederhana

dengan variabel dependen (Y) adalah deviasi halaman III DIPA pada triwulan III

Tahun 2025 dan variabel independent (X) yaitu rencana dan realisasi belanja

belanja per masing-masing pagu didapatkan hasil pengujian sebagai berikut:

Berdasarkan hasil pengujian tersebut dapat diinterpretasi sebagai berikut:

1. Realisasi Belanja Modal (53) signifikan negatif → semakin tinggi realisasi

belanja modal, semakin rendah deviasi Halaman III DIPA.

2. Rencana per masing-masing jenis belanja serta realisasi belanja pegawai

(51) dan belanja barang (52) tidak terlalu memberi pengaruh signifikan

terhadap deviasi halaman III DIPA. - Dikarenakan jumlah observasi hanya terbatas pada data capaian IKPA indikator

halaman III DIPA kurun waktu s.d. Triwulan III Tahun 2025, hasil analisis deskriptif

dan regresi masih bersifat indikatif dan perlu dijuti lebih lanjut dengan data

tambahan.

IV. Implikasi dan Rekomendasi Kebijakan

Berdasarkan hasil analisis deskriptif, korelasi, dan regresi terhadap data rencana dan

realisasi belanja satker lingkup KPPN, dapat ditarik beberapa kesimpulan utama:

1. Deviasi Halaman III DIPA lebih dipengaruhi oleh kualitas perencanaan

daripada sekadar realisasi, artinya perencanaan belanja barang (akun 52)

terbukti berpengaruh signifikan negatif terhadap deviasi, artinya semakin

akurat penyusunan RPD, semakin rendah deviasi yang terjadi. Sebaliknya,

realisasi belanja barang justru meningkatkan deviasi jika tidak sesuai dengan

perencanaan.

2. Belanja modal (akun 53) menjadi faktor krusial dalam pengendalian

deviasi karena realisasi belanja modal menunjukkan pengaruh signifikan

negatif terhadap deviasi Halaman III DIPA. Dengan kata lain, satker yang

mampu merealisasikan belanja modal sesuai rencana cenderung mengalami

deviasi yang lebih rendah.

3. Belanja pegawai (akun 51) relatif stabil namun tidak signifikan terhadap

deviasi karena konsistensi antara rencana dan realisasi belanja pegawai

membuat deviasi pada akun ini relatif kecil,

4. Pengaruh simultan signifikan, namun kontribusi rendah, yang

menunjukkan bahwa mayoritas variasi deviasi dipengaruhi oleh faktor lain di

luar model, seperti revisi DIPA, kebijakan efisiensi/refocusing, serta dinamika

pelaksanaan program.

V. Kesimpulan dan Rekomendasi Kebijakan

Deviasi Halaman III DIPA merupakan salah satu indikator IKPA yang digunakan

untuk menilai kualitas dari perencanaan anggaran satuan kerja yang dihitung

berdasarkan rata-rata tertimbang kesesuaian antara realisasi anggaran terhadap RPD

Bulanan pada setiap jenis belanja dengan memperhitungkan proporsi pagu pada

masing-masing jenis belanja. Capaian indikator deviasi halaman III DIPA oleh KPPN

Sidikalang sebagai Kuasa BUN mendapatkan nilai yang maksimal sebaliknya untuk

nilai indikator tersebut di setiap satuan kerja lingkup KPPN Sidikalang masih terdapat

beberapa satuan kerja yang harus dioptimalkan.

Melalui penelitian ditunjukkan bahwa jenis belanja yang memberikan pengaruh

cukup signifikan yaitu rencana dan realisasi untuk jenis belanja 52 dan 53 sementara

untuk belanja 51 bersifat relatif stabil. Perencanaan belanja barang yang baik (rencana

52) dapat menekan deviasi, namun realisasi belanja barang yang tidak sesuai

(realisasi 52) justru meningkatkan deviasi. Hal ini memperkuat argumentasi bahwa

deviasi Halaman III bukan hanya sekadar persoalan realisasi anggaran, tetapi sangat

dipengaruhi oleh kualitas perencanaan awal. Satker yang tidak menyusun RPD secara

realistis pada akun belanja barang cenderung mengalami deviasi yang tinggi,

meskipun realisasi anggaran berhasil dicapai.

Hal yang sama juga terjadi belanja modal (53), yakni memiliki pengaruh cukup

signifikan dikarenakan seringkali realisasi tidak sesuai dengan rencana yang telah

ditetapkan dikarenakan beberapa faktor seperti kendala pengadaan yang kompleks.

Sebaliknya, belanja pegawai (51) relatif tidak signifikan terhadap deviasi, meskipun

terdapat indikasi bahwa realisasi belanja pegawai dapat sedikit mengurangi deviasi.

Kondisi ini dapat dipahami karena belanja pegawai bersifat rutin dan lebih mudah

diprediksi. Dengan demikian, penelitian ini memberikan bukti empiris bahwa

penekanan pembinaan satker dalam penilaian IKPA tidak cukup hanya pada aspek

realisasi, tetapi juga harus memperkuat aspek perencanaan, terutama pada akun

belanja barang.

Untuk menjaga nilai indikator halaman III DIPA agar mencapai nilai maksimal,

dibutuhkan peran penting KPPN khususnya terkait dengan asistensi penyusunan RPD

Halaman III DIPA agar satker lebih realistis dalam menetapkan rencana penarikan

dana serta melakukan monitoring rutin terkait halaman III DIPA dan menyampaikan

“reminder”.Satuan kerja juga diharapkan untuk menyusun RPD sesuai dengan

kebutuhan di setiap triwulan dengan tepat. Dikarenakan penilaian indikator Deviasi

Halaman III DIPA dihitung mulai periode Januari s.d. Novamber, dipastikan bahwa

capaian yang rendah di masing-masing periode akan ikut terbawa pada perhitungan

sampai akhir periode. Menjelang memasuki Triwulan IV tahun 2025, diharapkan

seluruh satuan kerja untuk melakukan pemuktahiran RPD paling lambat pada hari

kerja ke-sepuluh setiap awal triwulan.

Selamat sore Sobat #Intress

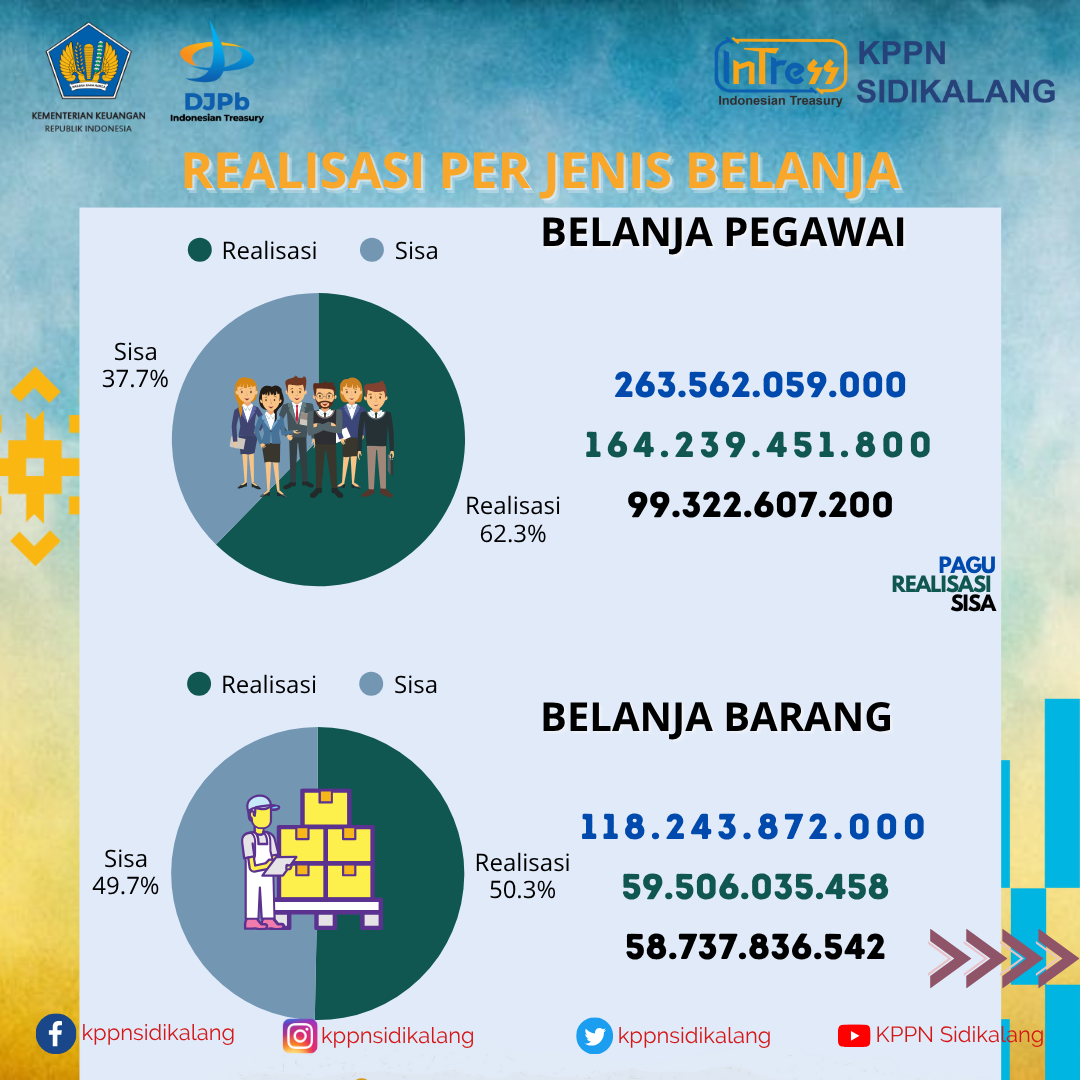

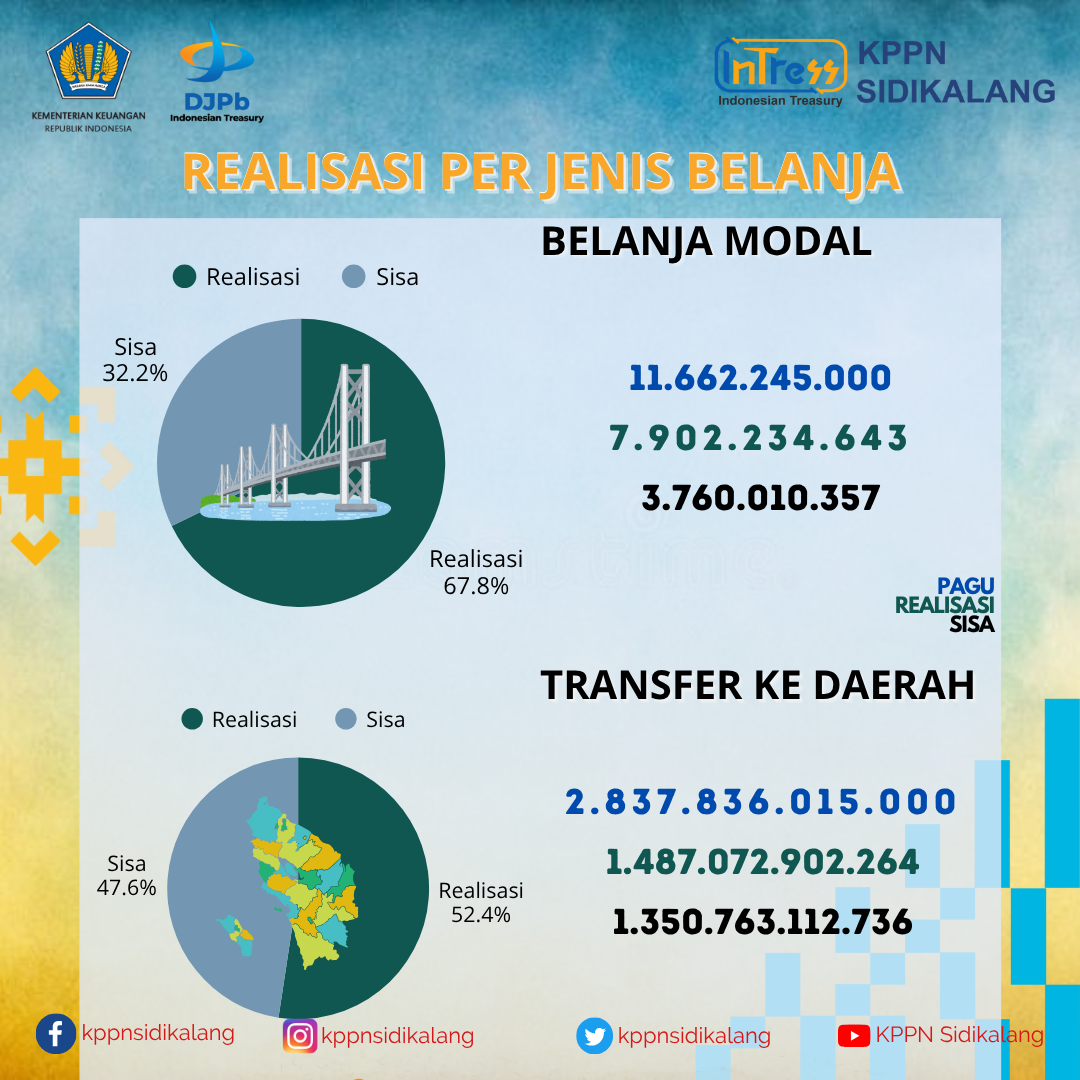

Realisasi Belanja Lingkup KPPN Sidikalang sampai dengan 31 Juli 2025 adalah sebesar Rp1.718.720.624.165 atau senilai 53.19% dari pagu total Rp3.231.304.191.000. Data ini diambil dari Online Monitoring SPAN yang meliputi wilayah kerja KPPN Sidikalang yaitu Kabupaten Dairi, Kabupaten Karo dan Kabupaten Pakpak Bharat.

Dari total realisasi sebesar Rp1.718.720.624.165 tersebut, realisasi belanja pegawai adalah sebesar Rp164.239.451.800 atau 62.3% dari pagu sebesar Rp263.562.059.000. Untuk realisasi belanja barang sebesar Rp59.506.035.458 atau 50.3% dari pagu sebesar Rp118.243.872.000. Realisasi belanja modal terdapat sebesar Rp7.092.234.643 atau sebesar 67.8% dari pagu Rp11.662.245.000.

Sementara realisasi untuk belanja Transfer Ke Daerah dan Dana Desa (TKDD) sebesar Rp1.487.072.902.264 atau 52.4% dari pagu sebesar Rp2.837.836.015.000.

#apbnkita

#uangkita

#RealisasiAPBN

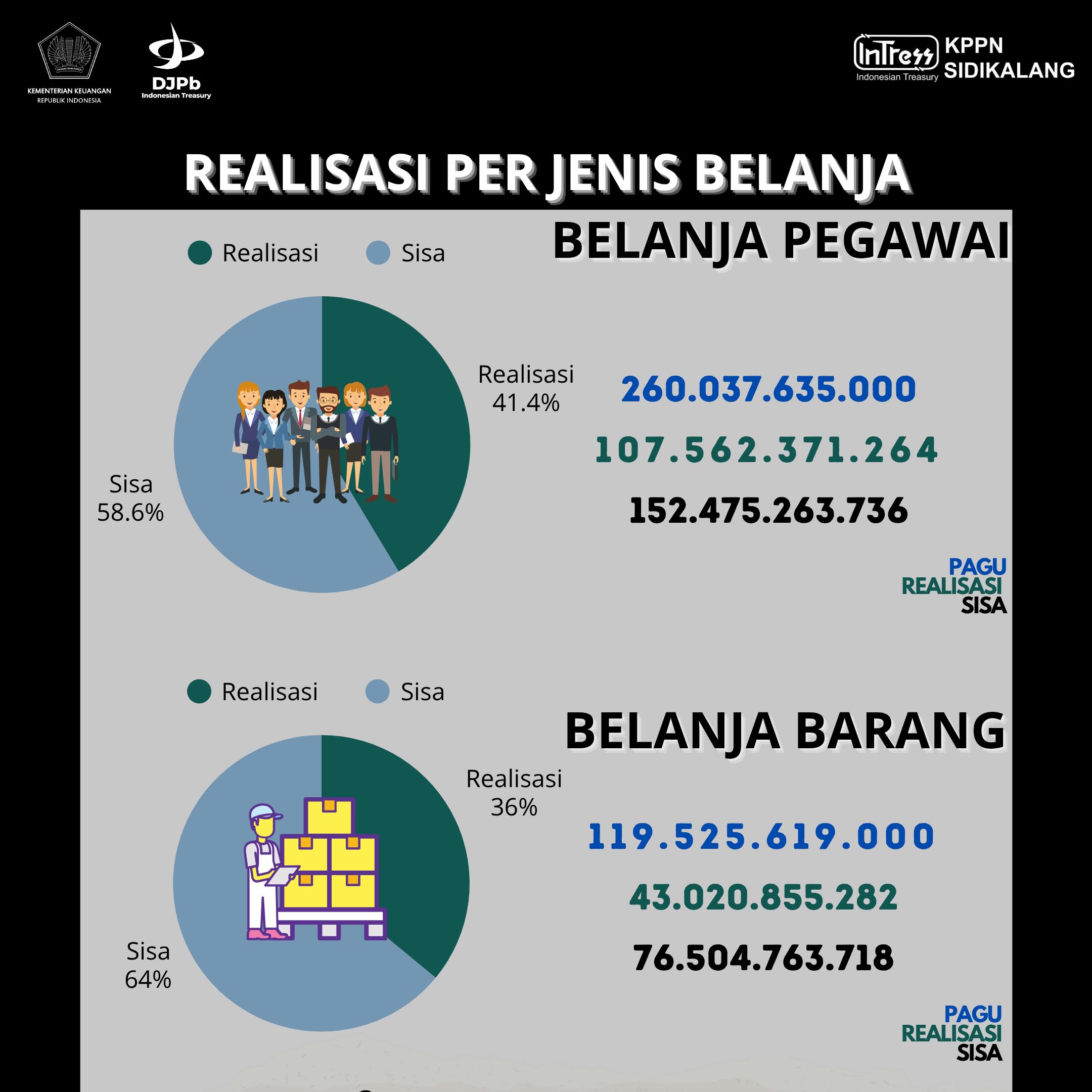

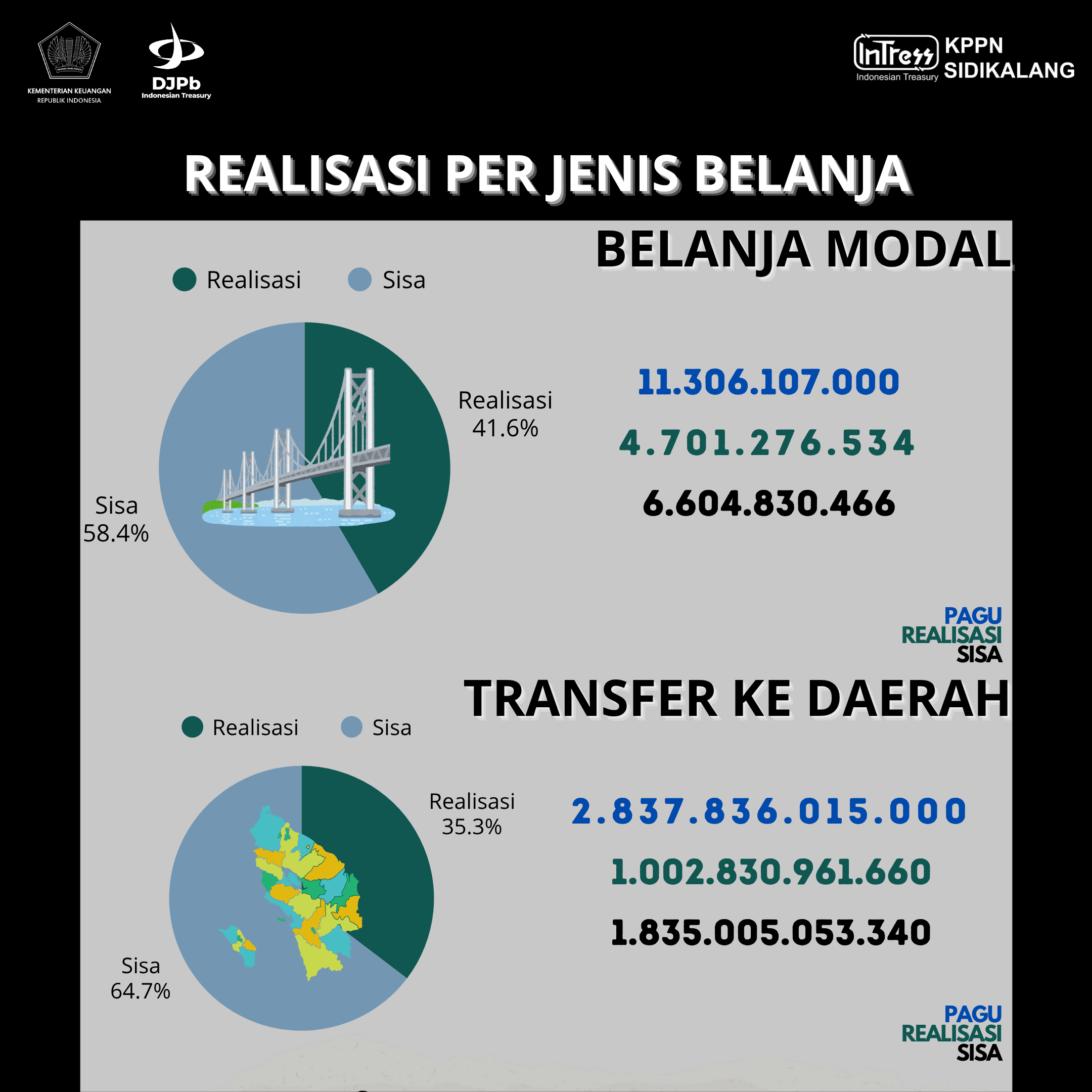

Selamat siang Sobat #Intress

Realisasi Belanja Lingkup KPPN Sidikalang sampai dengan 31 Mei 2025 adalah sebesar Rp1.158.115.464.740 atau senilai 35.87% dari pagu total Rp 3.228.705.376.000. Data ini diambil dari Online Monitoring SPAN yang meliputi wilayah kerja KPPN Sidikalang yaitu Kabupaten Dairi, Kabupaten Karo dan Kabupaten Pakpak Bharat.

Dari total realisasi sebesar Rp1.158.115.464.740 tersebut, realisasi belanja pegawai adalah sebesar Rp107.562.371.264 atau 41.36% dari pagu sebesar Rp260.037.635.000. Untuk realisasi belanja barang sebesar Rp43.020.855.282 atau 35.99% dari pagu sebesar Rp119.525.619.000. Realisasi belanja modal terdapat sebesar Rp4.701.276.534 atau sebesar 41.58% dari pagu Rp11.306.107.000.

Sementara realisasi untuk belanja Transfer Ke Daerah dan Dana Desa (TKDD) sebesar Rp1.002.830.961.660 atau 35.34% dari pagu sebesar Rp2.837.836.015.000.

#apbnkita

#uangkita

#RealisasiAPBN

Pengaruh Belanja Pemerintah dan Kebijakan Efisiensi terhadap Laju Perekonomian di Kabupaten Karo (Studi Semester I Tahun 2022–2025)

Silvani M. Simangunsong

PTPN KPPN Sidikalang

I. Pendahuluan

Belanja pemerintah merupakan instrumen fiskal yang penting dalam pembangunan daerah. Di Kabupaten Karo, belanja pemerintah yang bersumber dari APBN dan digunakan oleh satuan kerja kementerian/lembaga berperan dalam mendorong pertumbuhan ekonomi lokal. Penelitian ini bertujuan untuk menganalisis pengaruh belanja barang dan belanja modal terhadap PDRB harga konstan semester I, serta melihat indikasi awal dari kebijakan efisiensi APBN yang mulai diterapkan secara penuh pada tahun 2025.

II. Tinjauan Teoritis dan Konseptual

Teori ekonomi klasik menyatakan bahwa belanja pemerintah dapat meningkatkan permintaan agregat dan mendorong pertumbuhan ekonomi. Efisiensi belanja pemerintah merujuk pada pengalokasian anggaran secara optimal untuk menghasilkan output maksimal. Studi terdahulu menunjukkan bahwa belanja modal memiliki dampak jangka panjang terhadap pertumbuhan, sementara belanja barang berdampak langsung terhadap aktivitas ekonomi.

III. Gambaran Umum Kabupaten Karo

Kabupaten Karo memiliki struktur ekonomi yang didominasi oleh sektor pertanian dan perdagangan. Belanja pemerintah melalui APBN oleh satuan kerja di daerah ini mencakup belanja barang dan belanja modal yang digunakan untuk mendukung program-program pembangunan.

IV. Analisis Pengaruh Belanja Pemerintah terhadap Laju Perekonomian

Berikut adalah grafik tren PDRB harga konstan semester I Kabupaten Karo dari tahun 2022 hingga 2025:

Grafik ini menunjukkan:

Grafik ini menunjukkan:

- Pertumbuhan PDRB triwulan I dan II tahun 2025 lebih tinggi dibandingkan 2024, namun lebih rendah dari 2023.

- Ini bisa menjadi indikasi bahwa meskipun efisiensi diterapkan, pertumbuhan masih terjadi, namun tidak sekuat tahun sebelumnya.

Belanja Barang dan Belanja Modal Pemerintah Semester I Kabupaten Karo (2022–2025)

Grafik ini menunjukkan tren belanja pemerintah:

- Belanja Barang (51) cenderung fluktuatif, dengan penurunan tajam di 2025.

- Belanja Modal (52) sangat kecil dan juga menurun di 2025, mencerminkan dampak awal kebijakan efisiensi.

Terlihat bahwa belanja barang mengalami penurunan tajam di tahun 2025, sementara belanja modal tetap rendah dan juga menurun. Hal ini menunjukkan indikasi awal dari implementasi kebijakan efisiensi APBN.

Statistik Deskriptif

Interpretasi Awal

Interpretasi Awal

- PDRB menunjukkan tren kenaikan dengan variasi yang cukup besar (standar deviasi hampir 500), mencerminkan dinamika ekonomi yang aktif.

- Belanja Barang memiliki fluktuasi yang cukup tinggi, dengan penurunan tajam di tahun 2025.

- Belanja Modal sangat kecil dan stabil, namun tetap mengalami penurunan di tahun terakhir.

Matriks Korelasi

Interpretasi:

• Belanja Barang (51) memiliki korelasi positif yang cukup kuat dengan PDRB.

• Belanja Modal (52) juga berkorelasi positif, namun lebih lemah dibandingkan belanja barang.

Regresi Linier Sederhana

Model regresi:

PDRB=β0+β1⋅Belanja Barang+β2⋅Belanja Modal+εPDRB=β0+β1⋅Belanja Barang+β2⋅Belanja Modal+ε

Hasil utama:

• Koefisien belanja barang signifikan dan positif → menunjukkan bahwa peningkatan belanja barang cenderung meningkatkan PDRB.

• Koefisien belanja modal kecil dan tidak signifikan → kemungkinan karena nilai belanja modal sangat rendah dan tidak cukup berpengaruh dalam periode ini.

• R-squared cukup tinggi → model mampu menjelaskan sebagian besar variasi PDRB.

Catatan: Karena jumlah observasi hanya 4 tahun, hasil regresi ini bersifat indikatif dan perlu diuji lebih lanjut dengan data tambahan.

V. Dampak Kebijakan Efisiensi Belanja Pemerintah

Presiden Prabowo Subianto menetapkan Instruksi Presiden Nomor 1 Tahun 2025 tentang Efisiensi Belanja dalam Pelaksanaan APBN. Kebijakan ini bertujuan untuk menekan defisit anggaran dan meningkatkan kualitas belanja negara. Efisiensi dilakukan dengan memangkas belanja yang bersifat seremonial dan administratif, serta mengalihkan anggaran ke sektor produktif seperti ketahanan pangan dan layanan dasar. Belanja barang dan modal yang menjadi objek penelitian ini merupakan belanja APBN oleh satuan kerja di Kabupaten Karo, yang mulai menunjukkan penurunan pada tahun 2025.

VI. Implikasi dan Rekomendasi Kebijakan

Hasil analisis menunjukkan bahwa belanja barang memiliki korelasi positif terhadap PDRB, sementara belanja modal belum menunjukkan pengaruh signifikan. Pemerintah perlu mempertimbangkan efisiensi yang selektif, dengan tetap menjaga belanja produktif. Rekomendasi meliputi peningkatan belanja modal untuk pembangunan jangka panjang dan monitoring dampak efisiensi terhadap pertumbuhan ekonomi daerah.

VII. Kesimpulan

Belanja pemerintah melalui APBN oleh satuan kerja di Kabupaten Karo berkontribusi positif terhadap pertumbuhan ekonomi. Meski kebijakan efisiensi 2025 menyebabkan belanja menurun, PDRB Karo tetap tumbuh—hanya saja lebih lambat dibanding tahun-tahun sebelumnya. Penelitian lanjutan diperlukan untuk melihat dampak jangka panjang dari efisiensi anggaran terhadap pembangunan daerah.

Selamat siang Sobat #Intress

Realisasi Belanja Lingkup KPPN Sidikalang sampai dengan 30 Juni 2025 adalah sebesar Rp1.460.675.195.468 atau senilai 45.20% dari pagu total Rp3.231.526.968.000. Data ini diambil dari Online Monitoring SPAN yang meliputi wilayah kerja KPPN Sidikalang yaitu Kabupaten Dairi, Kabupaten Karo dan Kabupaten Pakpak Bharat.

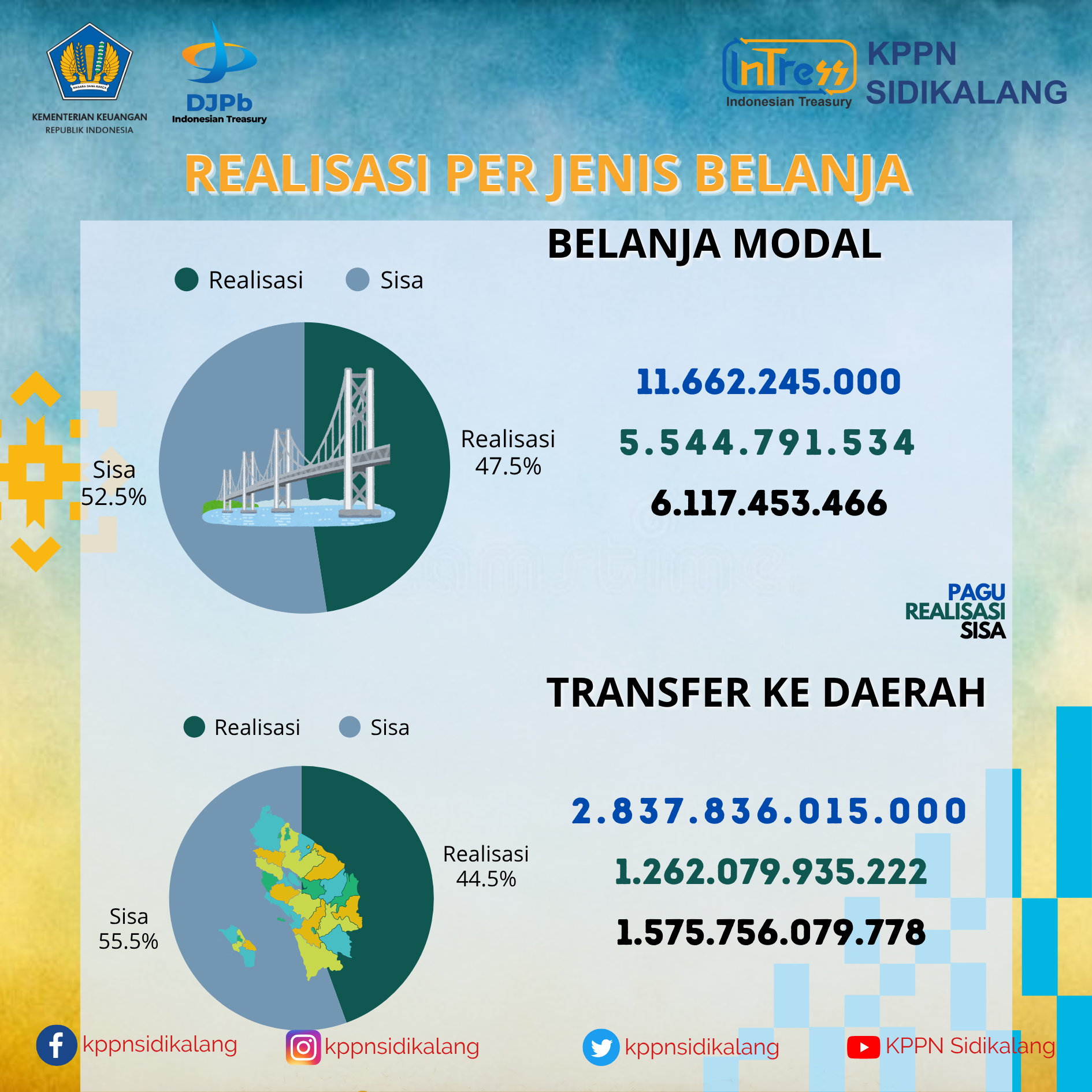

Dari total realisasi sebesar Rp1.460.675.195.468 tersebut, realisasi belanja pegawai adalah sebesar Rp142.282.209.930 atau 54.12% dari pagu sebesar Rp262.887.727.000. Untuk realisasi belanja barang sebesar Rp50.768.258.782 atau 42.61% dari pagu sebesar Rp119.140.981.000. Realisasi belanja modal terdapat sebesar Rp5.544.791.534 atau sebesar 44.47% dari pagu Rp11.662.245.000.

Sementara realisasi untuk belanja Transfer Ke Daerah dan Dana Desa (TKDD) sebesar Rp1.262.079.935.222 atau 35.34% dari pagu sebesar Rp2.837.836.015.000.

#apbnkita

#uangkita

#RealisasiAPBN

Selamat sore Sobat #Intress

Realisasi Belanja Lingkup KPPN Sidikalang sampai dengan 30 April 2025 adalah sebesar Rp892.743.455.197 atau senilai 27.66% dari pagu Rp3.227.983.908.000,-. Data ini diambil dari Online Monitoring SPAN yang meliputi wilayah kerja KPPN Sidikalang yaitu Kabupaten Dairi, Kabupaten Karo dan Kabupaten Pakpak Bharat per 5 Mei 2025.

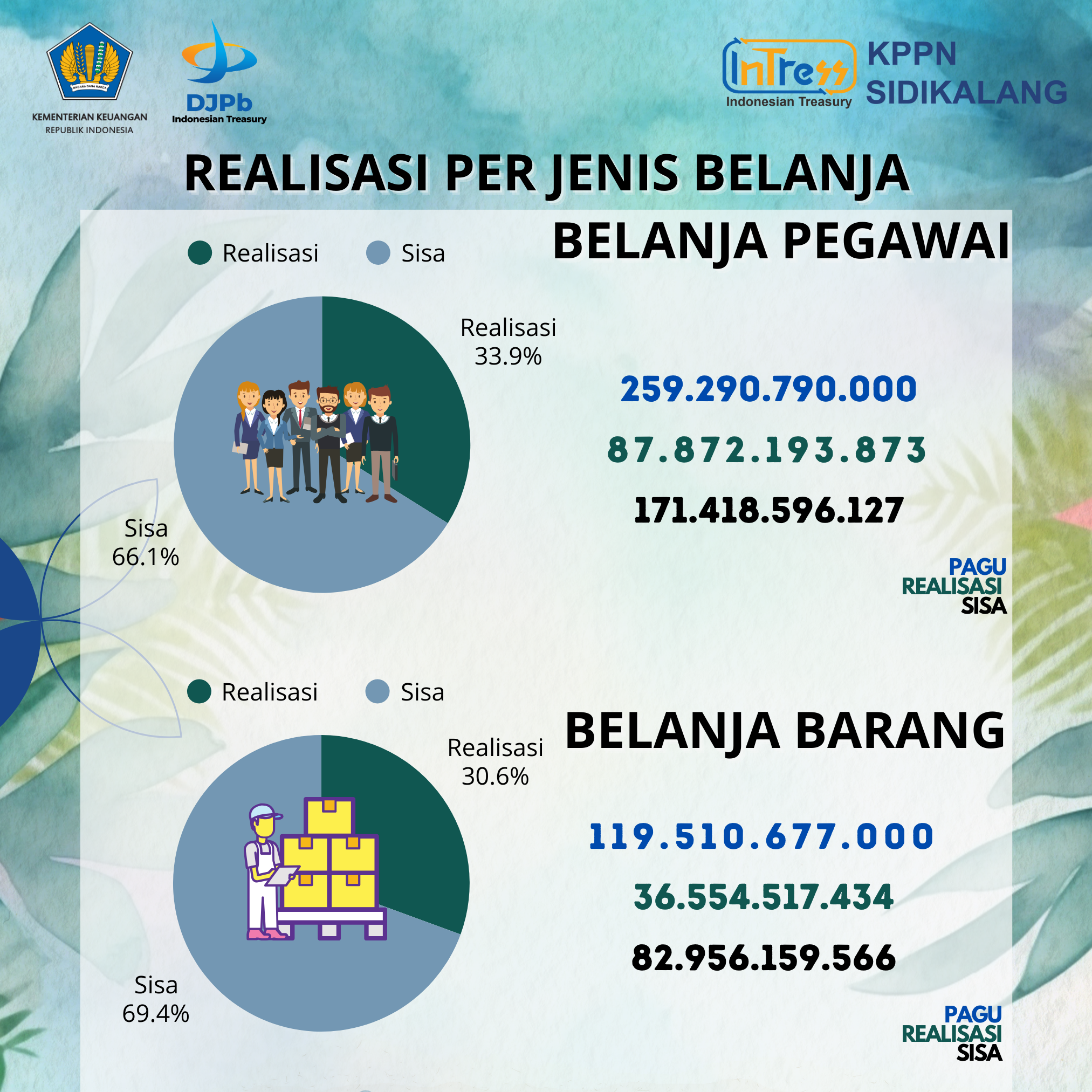

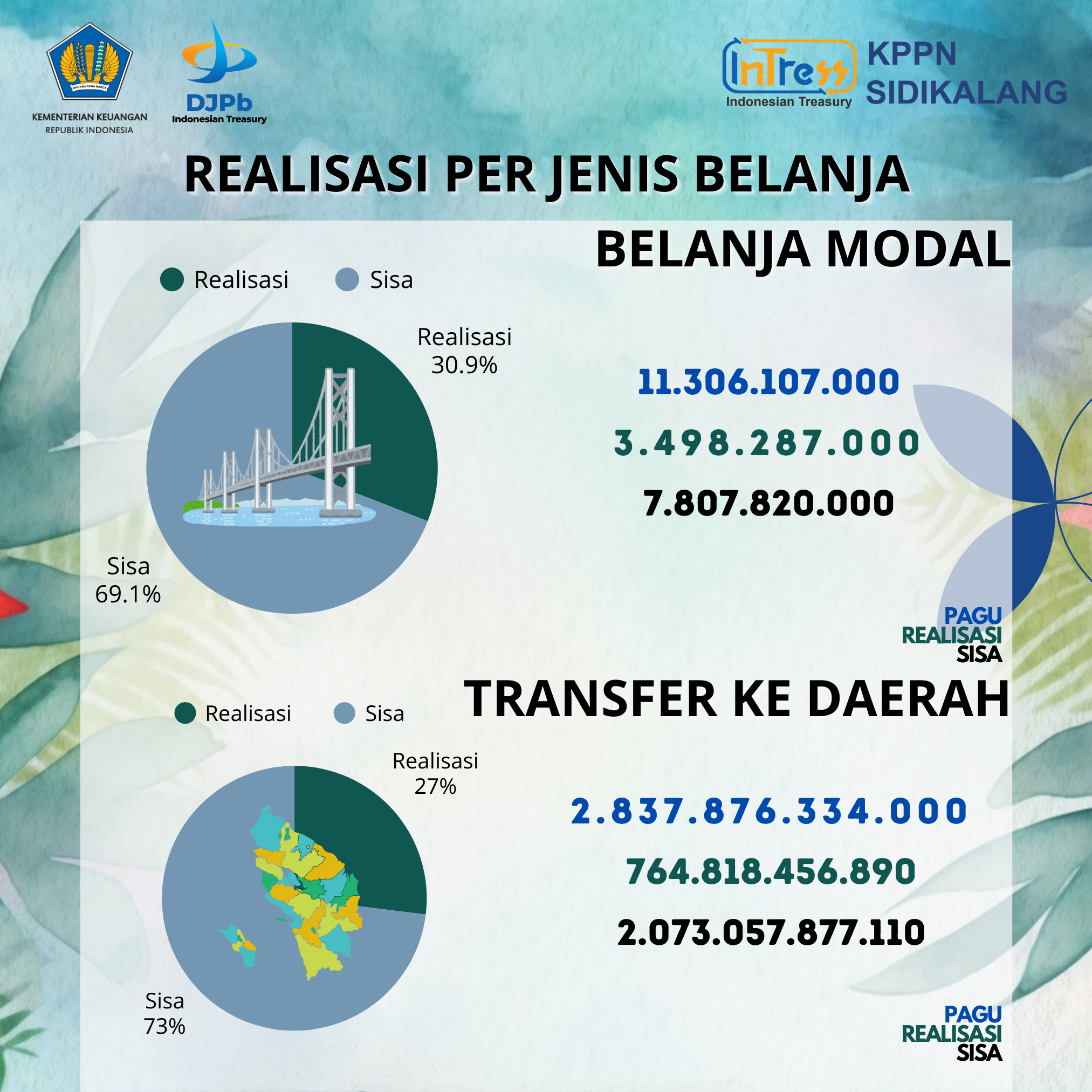

Dari total realisasi sebesar Rp892.743.455.197 tersebut, realisasi belanja pegawai adalah sebesar Rp87.872.193.873 atau 33.89% dari pagu sebesar Rp259.290.790.000. Untuk realisasi belanja barang sebesar Rp36.554.517.434 atau 30,59% dari pagu sebesar Rp119.510.677.000. Realisasi belanja modal terdapat sebesar Rp3.498.287.000 atau sebesar 30,94% dari pagu Rp11.306.107.000.

Sementara realisasi untuk belanja Transfer Ke Daerah dan Dana Desa (TKDD) sebesar Rp764.818.456.890,- atau 26.95% dari pagu sebesar Rp2.837.876.334.000,-.

#apbnkita

#uangkita

#RealisasiAPBN

![]()

Hak Cipta Direktorat Jenderal Perbendaharaan (DJPb) Kementerian Keuangan RI

Manajemen Portal DJPb - Gedung Djuanda I Lt. 9

Gedung Prijadi Praptosuhardo II Lt. 1 Jl. Lapangan Banteng Timur No. 2-4 Jakarta Pusat 10710

Call Center: 14090

Tel: 021-386.5130 Fax: 021-38.640

![]()

![]()

IKUTI KAMI

PENGADUAN