“Perbuatan yang mengakibatkan kerugian negara ternyata tak melulu terkait pelaksanaan kegiatan yang menggunakan anggaran negara, melainkan dapat saja dimulai ketika dibuatnya sebuah kebijakan pemerintah yang menggunakan anggaran negara.”

Oleh: Drs. Siswo Sujanto, DEA (Ketua Tim Penyusunan RUU Bidang Keuangan Negara)

Banyak pihak bertanya, apa sih sebenarnya yang dimaksud dengan kerugian negara? Apakah peristiwa sebuah kapal secara tidak sengaja menumpahkan ratusan ton solar sehingga mencemari perairan mengakibatkan kerugian negara? Atau, apakah penebangan hutan secara liar yang mengakibatkan tanah longsor, penambangan liar yang mengakibatkan kerusakan lingkungan mengakibatkan kerugian negara?

Pertanyaan seperti ini selalu muncul di tengah masyarakat dan jawabannya sangat beragam. Ada yang mengatakan ‘benar’ hal itu merupakan kerugian negara. Tetapi, ada juga yang mengatakan ‘bukan atau tidak benar’ karena kerugian negara selalu dikaitkan dengan penggunaan kekayaan negara dalam suatu proses pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN).

Antara Generik dan Spesifik

Pertanyaan di atas adalah gambaran nyata yang ada di masyarakat terkait pengertian kerugian negara. Masyarakat awam selalu dibuat bertanya-tanya, apa sih sebenarnya pengertian kerugian negara? Dari sudut terminologi, sebagaimana dipahami oleh masyarakat pada umumnya, kerugian negara diartikan sebagai suatu keadaan yang diderita oleh subjek yang kebetulan adalah negara.

Jadi, mestinya kejadian apapun yang merupakan akibat perbuatan pihak tertentu yang mengakibatkan negara menderita kerugian adalah kerugian negara. Kita harus sepakat mengenai hal itu. Tidak perlu lagi ada perdebatan. Ini merupakan pengertian yang berterima secara umum (generally accepted) atau merupakan pengertian yang bersifat generik atau yang bersifat umum.

Tapi, bagi mereka yang akrab dengan penanganan kasus tindak pidana korupsi (tipikor), khususnya para Aparat Penegak Hukum (APH), kerugian negara memiliki arti yang berbeda yaitu kerugian negara selalu dikaitkan dengan penggunaan anggaran negara. Ini adalah sebuah pengertian yang bersifat sangat spesifik.

Kenapa pengertian semacam itu muncul? Inilah yang seharusnya diungkap agar pemahaman yang simpang siur dalam masyarakat menjadi jelas.

Masyarakat seharusnya diajak melihat bahwa antara kerugian negara dengan keuangan negara memiliki kaitan yang erat. Praktik pengaitan keduanya di negara kita sudah sangat lama terjadi. Bila ditelusuri, praktik tersebut sudah dimulai sejak Indonesia masih bernama Hindia Belanda.

Itu sebabnya, kalau diperhatikan, dalam literatur tentang pengelolaan keuangan negara dapat ditemukan bagaimana hubungan kausal yang bersifat langsung antara perbuatan dengan peran dalam jabatan seseorang dalam dinas pemerintahan. Artinya, kerugian negara selalu dikaitkan dengan perbuatan seorang pejabat dalam melaksanakan tugas jabatannya yang pada dasarnya menggunakan anggaran negara.

Dan, yang perlu diperhatikan adalah ketika itu, pemikiran tentang kerugian negara itu sendiri selalu dikaitkan dengan perbuatan para pejabat di ranah administratif dalam pengelolaan anggaran negara.[5] Oleh karena itu, tata cara dan pengaturan penyelesaian kerugian negara pada saat itu, sebagaimana dapat diketemukan diatur dalam ketentuan undang-undang di ranah administratif yakni Indische Comptabiliteits Wet (ICW). Sedangkan untuk orang yang bukan berkedudukan sebagai pegawai negeri diatur dalam Burgerlijk Wetbook (BW) atau Kitab Undang-Undang Hukum Perdata.

Sementara itu, perbuatan-perbuatan yang bersifat nonadministratif (pidana) yang ketika itu dikelompokkan dalam perbuatan penggelapan, pengaturannya dilakukan berdasarkan Straafenrecht (KUHP).

Kerugian Negara dan Korupsi

Dalam perkembangannya, ketika disadari bahwa akibat yang ditimbulkan antara penggelapan kekayaan negara dan penggelapan kekayaan individu sangat jauh berbeda, para ahli hukum mulai berpikir mengelompokkan perbuatan tersebut dalam satu ‘gender’ dalam Kitab Undang-Undang Hukum Pidana adalah kurang tepat.

Terkait hal ini, dalam literatur barat pun, misalnya dikenal istilah misuse of public resources. Walaupun tidak sama persis dengan istilah penggelapan kekayaan negara, setidaknya pengertian tersebut kemudian dijadikan semacam acuan ketika kita mulai membahas masalah korupsi di negara kita.

Penggelapan kekayaan milik individu hanya akan mengakibatkan terjadinya penderitaan kepada individu itu sendiri atau paling-paling hanya kepada keluarganya. Akan tetapi, penggelapan terhadap kekayaan negara akan menimbulkan penderitaan kepada masyarakat luas.

Bila diperhatikan, pengertian yang bersifat khusus tersebut dipengaruhi oleh pemikiran bahwa yang dimaksud dengan korupsi pada dasarnya merupakan penyalahgunaan keuangan negara.[7] Oleh karena itu, pengertian kerugian negara kemudian dikaitkan dengan adanya perbuatan melawan hukum para pejabat pengelola keuangan negara ketika melaksanakan kegiatan yang menggunakan keuangan negara (baca: anggaran negara).

Sejalan dengan itu, para penyusun Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara bahkan memberikan arti yang lebih luas lagi terhadap pengertian perbuatan yang dapat menimbulkan kerugian negara tersebut yaitu termasuk perbuatan dalam pembuatan kebijakan.

Pemikiran tersebut lahir ketika melihat kenyataan bahwa perbuatan yang mengakibatkan kerugian negara ternyata tak melulu terkait pelaksanaan kegiatan yang menggunakan anggaran negara, melainkan dapat saja dimulai ketika dibuatnya sebuah kebijakan pemerintah yang menggunakan anggaran negara.

Atas dasar berbagai pemikiran tersebut, dalam kaitannya dengan kasus-kasus korupsi, kerugian negara didefinisikan sebagai “kekurangan aset negara yang disebabkan karena perbuatan melawan hukum para pejabat pengelolanya dan/ atau pihak-pihak lain”.

Jadi, kerugian negara pada hakikatnya adalah sebuah akibat. Sementara itu, sesuai dengan penyebabnya yang dalam hal ini adalah perbuatan yang dapat terjadi baik di ranah administrasi maupun di ranah nonadministrasi telah memberikan sifat dan teknik penyelesaian kerugian negara yang terjadi.

Di ranah administrasi, perbuatan tersebut dapat dilakukan oleh pejabat pengelola keuangan negara baik sebagai administrator yang merupakan pejabat yang tidak secara langsung mengelola keuangan negara maupun pejabat yang secara langsung melakukan pengelolaan keuangan negara yang dikenal sebagai bendahara.

Sedangkan di ranah nonadministrasi, perbuatan dimaksud dapat dilakukan oleh setiap orang dan perbuatan tersebut dapat terjadi dalam bentuk perbuatan perdata atau dalam bentuk perbuatan pidana. Pembeda ranah yang pada gilirannya memberikan sifat terhadap kerugian negara tersebut, di samping terkait dengan teknik penyelesaian kasus kerugian negara itu sendiri juga terkait dengan kewenangan majelis hakim dalam mengadili kasus kerugian negara tersebut.

Implementasi Pemikiran Kerugian Negara Menurut UU Kerugian Negara

Bila dicermati, Undang-Undang Nomor 17/2003 tentang Keuangan Negara memberikan pengertian keuangan negara dalam arti yang sangat luas. Undang-Undang Keuangan Negara ternyata tidak mendefinisikan keuangan negara sebagai uang, barang ataupun kekayaan yang dimiliki oleh negara. Undang-Undang Keuangan Negara lebih memilih untuk mendefinisikan keuangan negara sebagai hak dan kewajiban negara yang dapat dinilai dengan uang[9]. Bila diperhatikan, ini merupakan pengertian yang lebih bersifat konsepsional, bukan merupakan pengertian atau definisi yang bersifat teknis-operasional.

Terkait dengan itu, pengertian kekurangan aset negara dalam definisi kerugian negara harus pula dimaknai sebagai hilangnya hak dan timbulnya kewajiban bagi negara. Oleh karena itu, mengacu pada konsepsi tentang aset negara dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang mencakup aset potensial yang berupa sumber daya alam sebagaimana dituangkan dalam Pasal 33 UUD 1945 dan aset operasional yang merupakan kekayaan yang dimiliki oleh negara terkait dengan kegiatan pelaksanaan APBN sebagaimana dimaksud Pasal 23 UUD 1945, maka pengertian hilangnya hak dan timbulnya kewajiban bagi negara terkait pula dengan kedua jenis aset tersebut.

Artinya, hilangnya hak negara, baik terkait dengan kekayaan yang bersifat operasional atau kekayaan yang bersifat potensial maupun timbulnya kewajiban negara terkait dengan kekayaan yang bersifat operasional ataupun kekayaan yang bersifat potensial akan mengakibatkan terjadinya kerugian negara.

Hilangnya hak negara dalam hal aset yang bersifat operasional dapat terjadi, misalnya karena terjadinya penyelundupan yang mengakibatkan tidak disetorkannya bea masuk maupun pajak yang menjadi kewajiban para pelaku penyelundupan. Sementara itu, lahirnya kewajiban negara di ranah ini dapat terjadi, antara lain disebabkan oleh kegiatan atau kontrak dengan pihak ketiga yang mengatasnamakan negara, padahal perbuatan tersebut ilegal yang ujung-ujungnya menimbulkan tagihan atau beban kepada negara.

Sedangkan hilangnya hak negara dalam hal aset yang bersifat potensial dapat terjadi, misalnya karena terjadinya penambangan tanpa izin (ilegal) yang dilakukan oleh pihak-pihak tertentu yang mengakibatkan berkurangnya aset negara dalam bentuk deposit bahan tambang. Sementara itu, lahirnya kewajiban negara di ranah ini dapat terjadi karena perbuatan pihak lain atau pihak ketiga yang tidak bertanggung jawab dalam melakukan eksplorasi atau eksploitasi suatu wilayah negara. Perbuatan tersebut, antara lain tidak mengembalikan area yang dieksplorasi atau dieksploitasi seperti keadaan semula dengan melakukan reklamasi atau reboisasi serta meninggalkan begitu saja area tersebut sehingga menimbulkan kewajiban atau beban kepada negara untuk melakukan rekondisi area dimaksud.

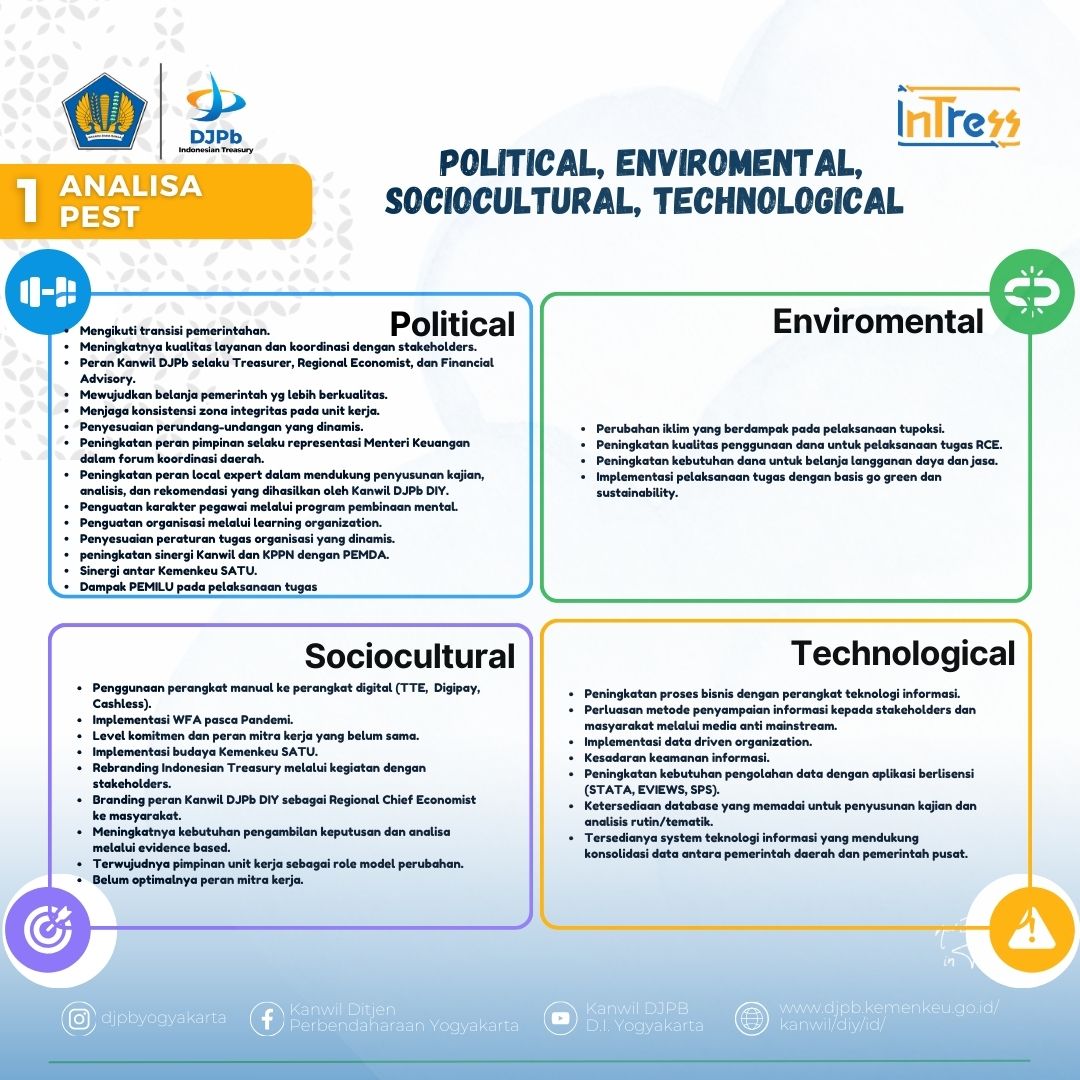

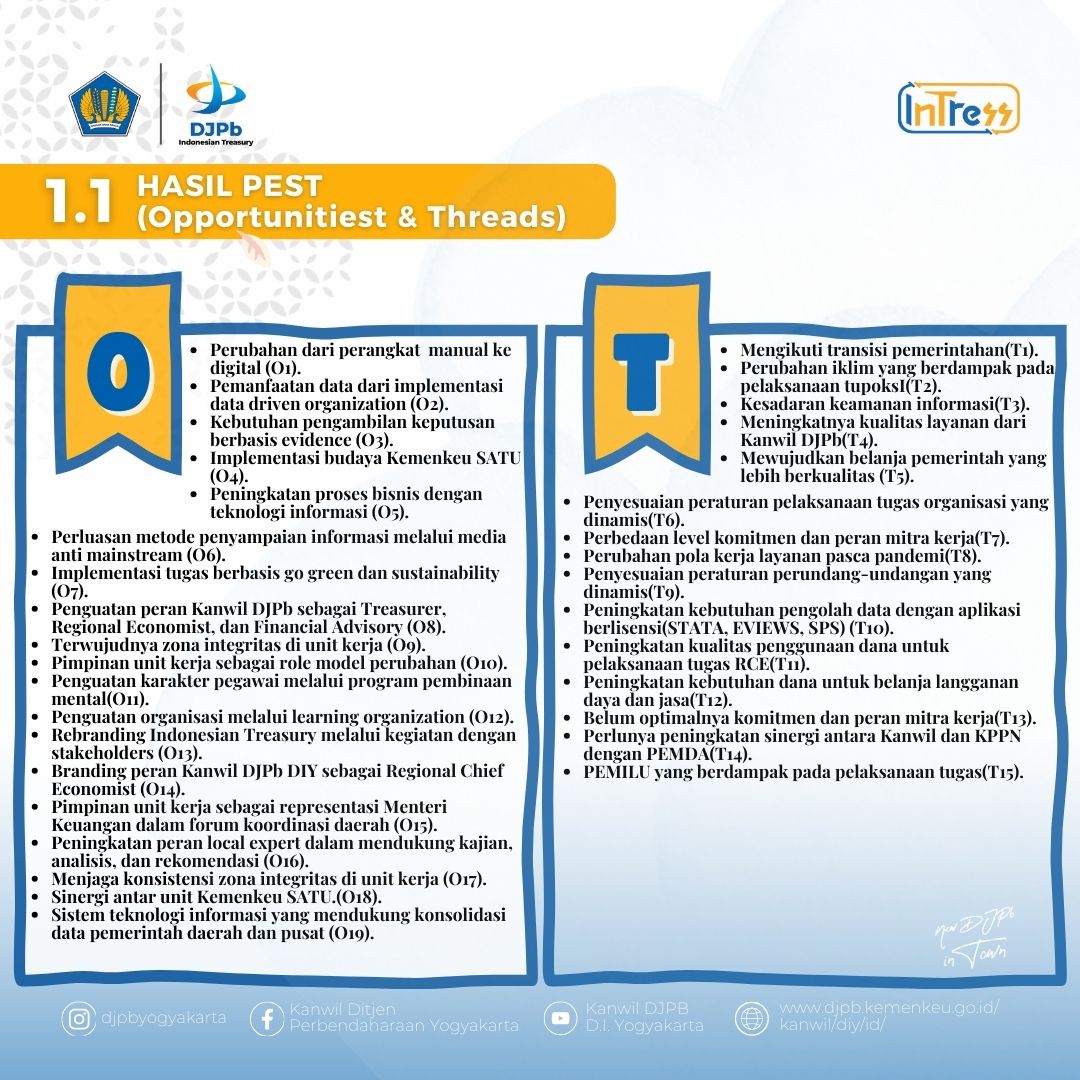

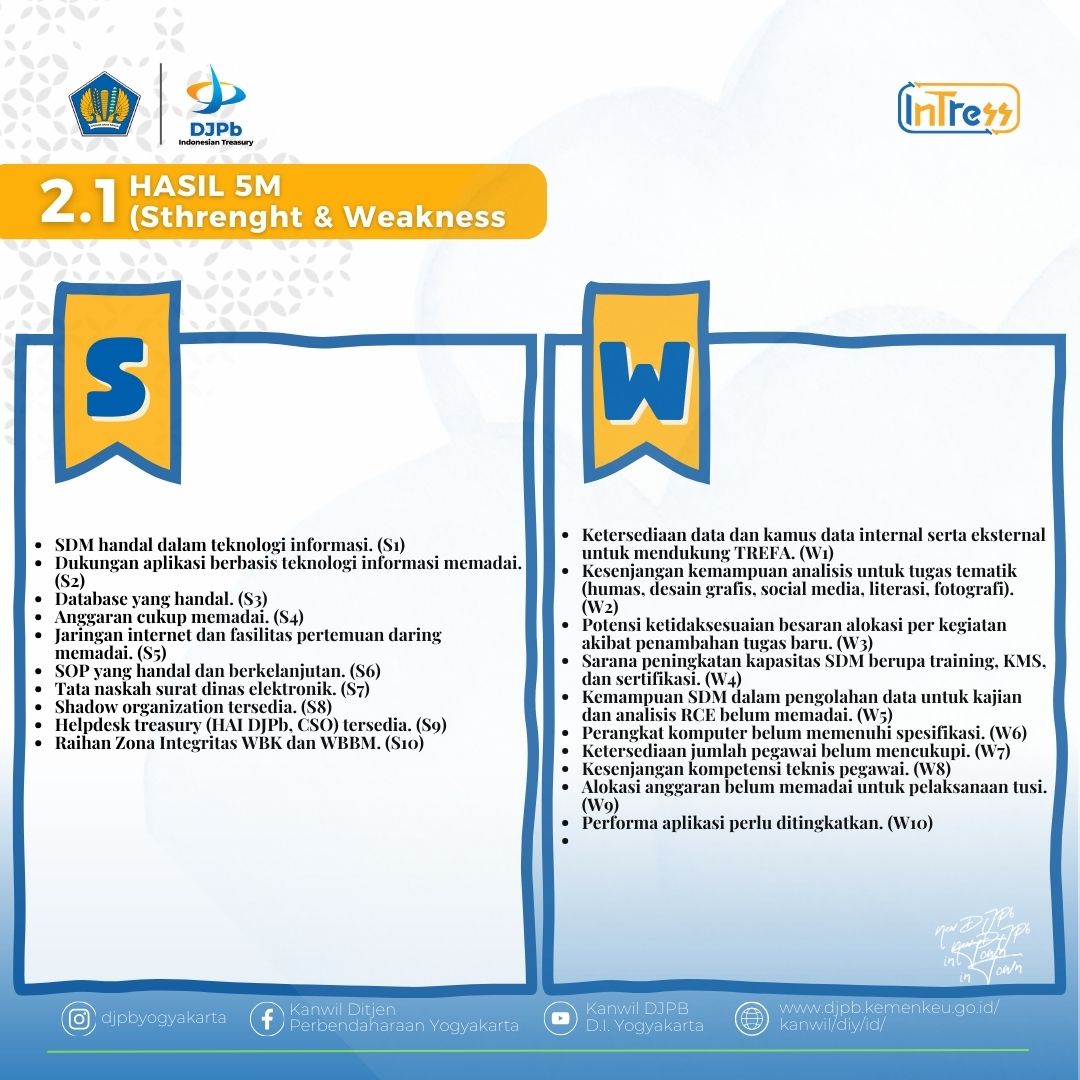

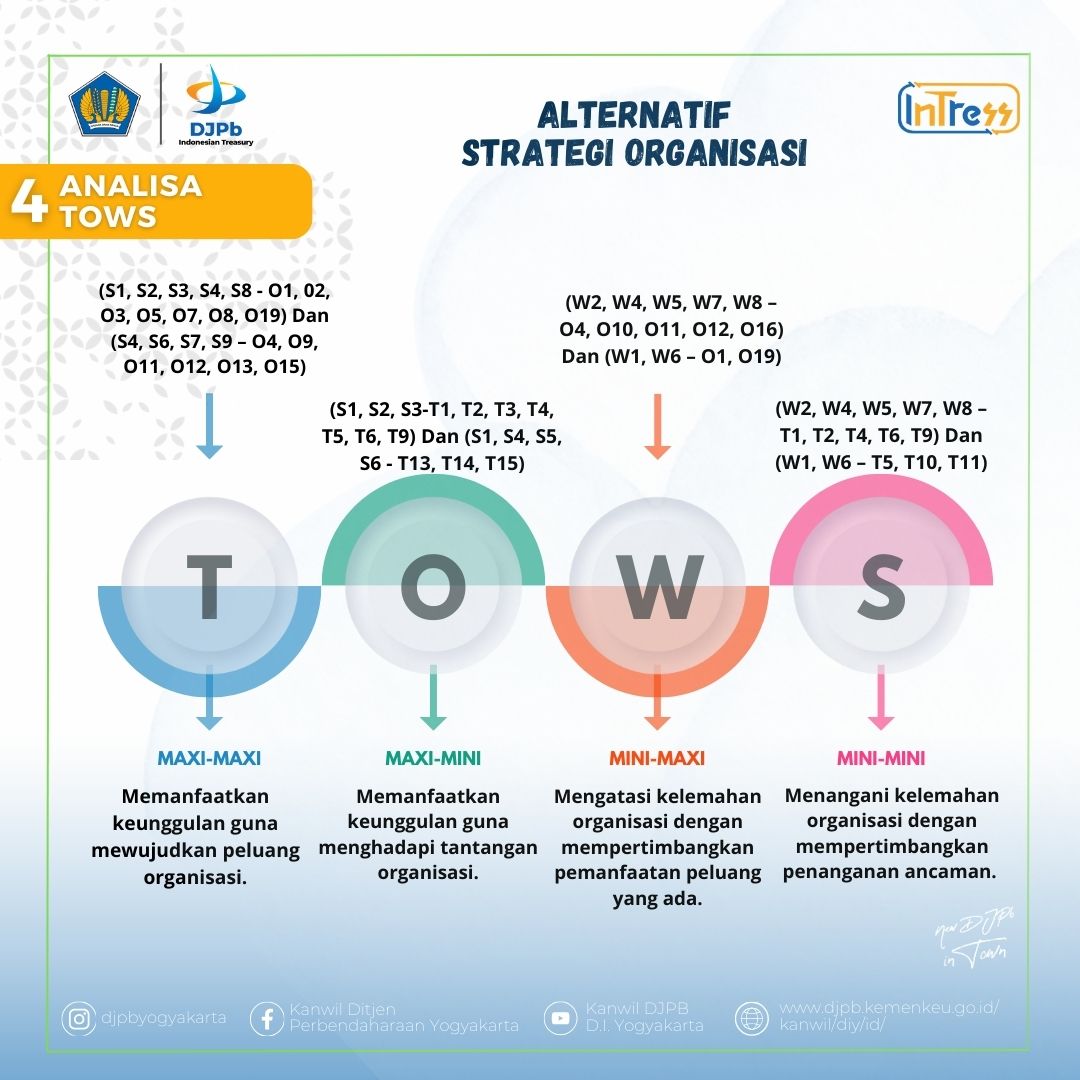

STRATEGI ORGANISASI KANWIL DJPB DIY TAHUN 2024

STRATEGI ORGANISASI KANWIL DJPB DIY TAHUN 2024