Sesuai Keputusan Menteri Keuangan Nomor 300/KMK.01/2022 Tentang Manajemen Kinerja di Lingkungan Kementerian Keuangan, Perjanjian Kinerja merupakan dokumen kesepakatan antara Pimpinan UPK dengan Pimpinan UPK di atasnya. Perjanjian kinerja berisikan penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator kinerja.

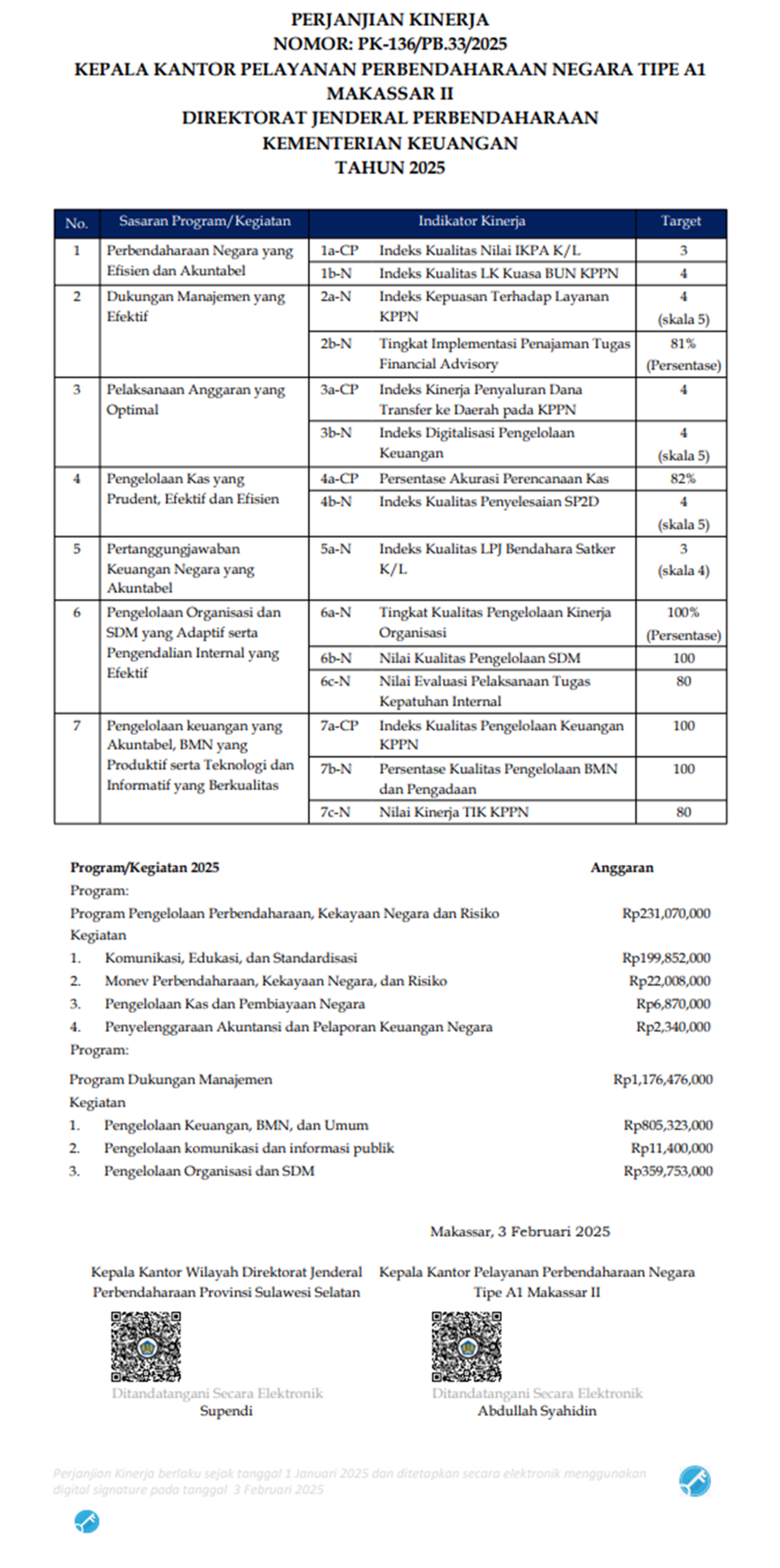

Pada Tahun 2025, Perjanjian Kinerja KPPN Makassar II memuat 7 (tujuh) Sasaran Strategis dan 15 (lima belas) Indikator Kinerja.

Sebagaimana yang kita ketahui visi DJPb adalah Menjadi pengelola perbendaharaan negara yang unggul di tingkat dunia dalam rangka mendukung visi Kementerian Keuangan "Menjadi Pengelola Keuangan Negara untuk Mewujudkan Perekonomian Indonesia yang Produktif, Kompetitif, Inklusif, dan Berkeadilan. Peta strategi merupakan media yang dapat memudahkan dalam mengkomunikasikan strategi organisasi. Dengan misi sebagai berikut:

DJPb mendukung misi Kementerian Keuangan nomor 3 (memastikan belanja negara yang berkeadilan, efektif, efesien, dan produktif) dan no 4 (Mengelola neraca keuangan pusat yang inovatif dengan resiko minimun) melalui:

1) Mewujudkan pengelolaan kas negara yang prudent, efisien, dan optimal;

2) Mendukung kinerja pelaksanaan APBN yang efisien, efektif, dan akuntabel;

3) Mewujudkan akuntansi dan pelaporan keuangan pemerintah yang akuntabel, transparan, andal, dan tepat waktu;

4) Mewujudkan tata kelola investasi pemerintah yang modern, inklusif, dan berkelanjutan;

5) Mewujudkan layanan dan tata kelola keuangan Badan Layanan Umum yang inovatif dan modern;

6) Mewujudkan tata kelola sumber daya, proses bisnis, dan sistem teknologi informasi perbendaharaan yang modern, efektif, dan adaptif.

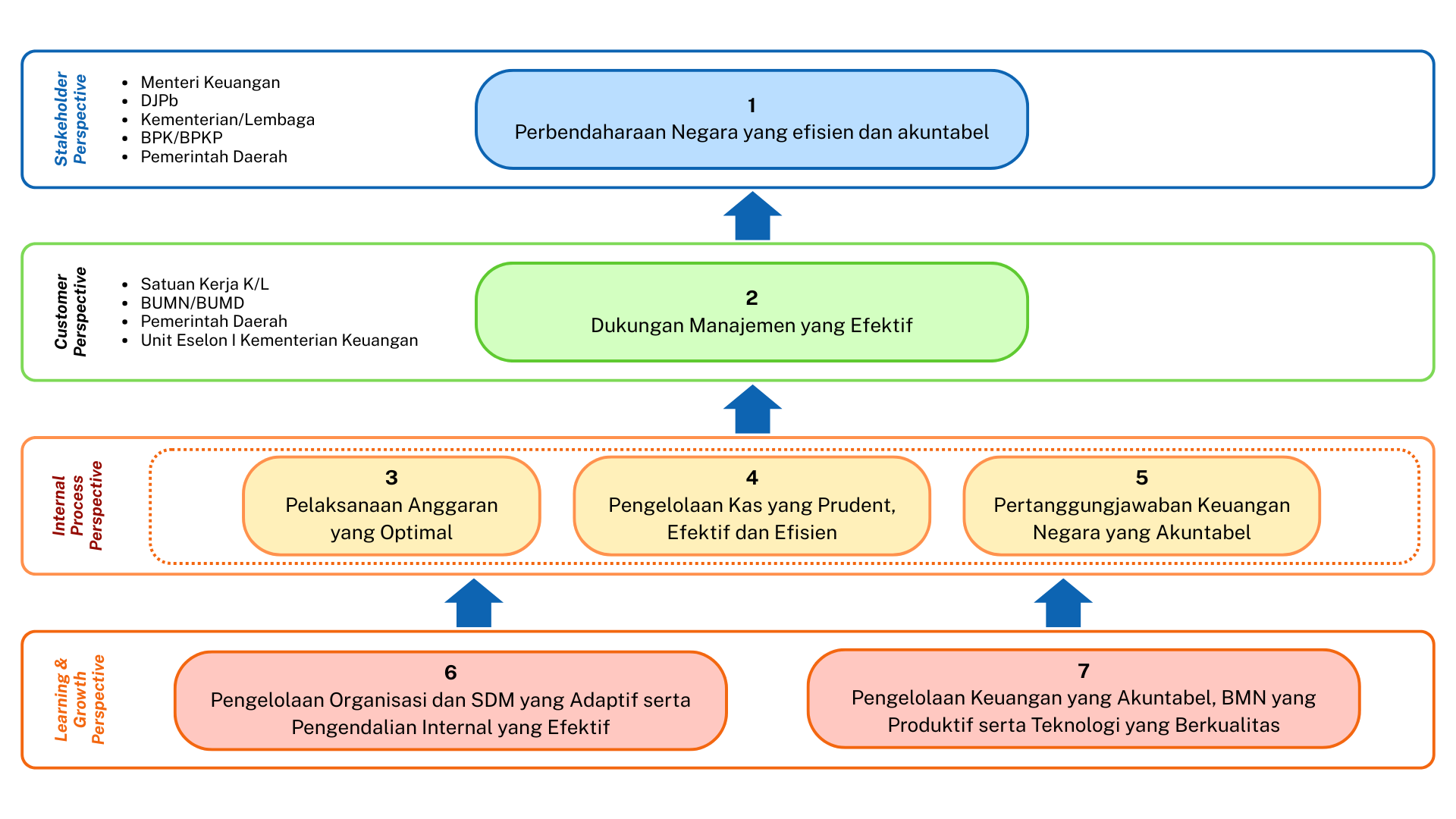

Peta strategi menggambarkan cara pandang organisasi dalam mengelola kinerjanya dari berbagai perspektif. Terdapat 4 perspektif yakni dari stakeholder, customer, internal process dan learning and growth. Berdasarkan perjanjian kinerja nomor PK-136/PB.33/2025 dapat disampaikan bahwa terdapat 7 Sasaran Strategis yang merupakan penjabaran dari 4 perspektif, yaitu:

1. Stakeholder Perspective

SS.1 - Perbendaharaan Negara yang Efisien dan Akuntabel

Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan negara dalam mencapai ouput dan outcome sesuai prioritas yang ditetapkan dalam APBN. Pengelolaan perbendaharaan negara yang optimal dan terkendali memiliki arti bahwa dalam melaksanakan fungsi, pengelolaan kas yang efektif dan efisien dan keuangan pemerintah yang akuntabel, DJPb bersifat adaptif dengan sistem pengelolaan keuangan yang berlaku dengan tetap mengedepankan prinsip pruden.

2. Customer Perspective

SS.2 - Dukungan Manajemen yang Efektif

DJPb memberikan dukungan manajemen yang efektif dalam upaya mensukseskan dan mewujudkan program, output, atau outcome. Dukungan manajemen dilakukan dalam bentuk kegiatan-kegiatan pendukung pelaksanaan fungsi DJPb dan Kementerian Keuangan yang dilaksanakan oleh unit terkait.Tugas dan fungsi Ditjen Perbendaharaan diantaranya meliputi pelaksanaan anggaran, pengelolaan kas negara, dan penyusunan laporan keuangan pemerintah. Pengolahan dan analisis data dan informasi dapat menghasilkan rekomendasi berkualitas yang dapat menjadi pilihan dalam pengambilan kebijakan keuangan negara. Data dan infomasi yang diolah dan dianalisis tidak hanya data pusat tetapi juga pada tingkat regional sebagai upaya mewujudkan pembangunan nasional melalui pembangunan di daerah.

3. Internal Process Perspective

SS.3 - Pelaksanaan Anggaran yang Optima

Pelaksanaan anggaran yang optimal diwujudkan dengan memastikan proses bisnis pengelolaan perbendaharaan dilakukan sesuai dengan ketentuan dan dapat mencapai output yang telah ditargetkan, dan melaksanakan langkah-langkah strategis secara komprehensif atas pelaksanaan anggaran kepada Internal DJPb maupun para Stakeholder.Langkah-langkah strategis tersebut disusun dan dievaluasi secara periodik dan terukur, sehingga secara langsung dapat berdampak terhadap peningkatan kualitas pelaksanaan anggaran internal DJPb maupun Kementerian/Lembaga.

SS.4 - Pengelolaan Kas yang Prudent, Efektif dan Efisien

Pengelolaan kas yang prudent, efektif, dan efisien dilakukan DJPb dengan melakukan pengelolaan kas yang fleksibel dan adaptif terhadap kondisi perekonomian nasional dan global untuk mendukung kebijakan fiskal pemerintah dalam rangka pelaksanaan APBN. Sebagai fund manager, pengelolaan kas harus dilakukan dengan mengedepankan prinsip kehati-hatian (prudent), baik itu dari sumber dana yang berasal dari dalam negeri maupun pinjaman/hibah luar/dalam negeri, agar terhindar dari hal-hal yang dapat mengakibatkan kerugian terhadap negara.Pengelolaan kas yang efektif dan efisien dilakukan dengan menjaga kondisi kas dalam kondisi yang tidak kelebihan dan tidak kekurangan. Kedua hal tersebut diharapkan dapat menghindarkan terjadinya cash mismatch dan dapat menjamin ketersediaan kas secara akurat dan tepat waktu untuk membiayai pengeluaran negara serta optimalisasi terhadap idle cash.

SS.5 - Pertanggungjawaban Keuangan Negara yang Akuntabel

Akuntabilitas pertanggungjawaban pengelolaan keuangan negara diwujudkan dengan penyusunan laporan keuangan oleh Pemerintah Pusat. Penyusunan laporan keuangan Pemerintah harus disusun secara profesional dan modern. Kualitas laporan keuangan Pemerintah dapat diidentifikasi dari ketepatan waktu penyelesaian LKPP, penyelesaian rekomendasi BPK, serta opini audit yang baik dari BPK.

4. Learning and Growth Perspective

SS.6 - Pengelolaan Organisasi dan SDM yang Adaptif serta Pengendalian Internal yang Efektif

Organisasi yang adaptif adalah organisasi yang mampu memfasilitasi perubahan kelembagaan maupun tuntutan stakeholder dalam rangka mencapai tujuan organisasi. Dengan demikian organisasi beserta proses bisnis di dalamnya akan bersifat dinamis dan fleksibel sesuai dengan tuntutan kebutuhan dan dinamika transformasi kelembagaan Kementerian Keuangan.SDM yang unggul dan optimal adalah SDM yang memiliki kemampuan yang tepat untuk beradaptasi atas perubahan organiasasi, mengetahui apa yang akan dilakukan untuk semua informasi yang diterima dan kompetensi yang dibutuhkan untuk keberhasilan organisasi serta melakukan pekerjaan dengan penuh semangat, efektif, efisien dan produktif, sesuai dengan proses kerja yang benar agar mencapai hasil kerja yang optimal.

SS.7 - Pengelolaan keuangan yang Akuntabel, BMN yang Produktif serta Teknologi dan Informasi yang Berkualitas

Pengelolaan keuangan meliputi perencanaan, pelaksanaan, dan monitoring anggaran selama satu tahun anggaran yang selanjutnya dipertanggungjawabkan secara profesional kepada pemangku kepentingan atas penggunaan anggaran belanja Kementerian/Lembaga dan belanja BUN. Alokasi yang tersedia dalam dokumen pelaksanaan anggaran (DIPA) harus dikelola secara efektif dan efisien, sesuai rencana yang telah ditetapkan dan dapat dipertanggungjawabkan (akuntabel) dalam rangka mencapai output yang diharapkan.Pengelolaan BMN meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan, pemusnahan, penghapusan, penatausahaan, pembinaan, pengawasan dan pengendalian. Keandalan pengelolaan BMN dilakukan dengan proses kerja dalam manajemen asset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal dan ekonomis yang dimiliki asset tersebut.

Perjanjan Kinerja (PK) menurut Keputusan Menteri Keuangan Nomor 300/KMK.01/2022 Tentang Manajemen Kinerja di Lingkungan Kementerian Keuangan merupakan dokumen kesepakatan antara Pimpinan UPK dengan Pimpinan UPK di atasnya. Perjanjian kinerja berisikan penugasan dari pimpinan instansi yang lebih tinggi kepada pimpinan instansi yang lebih rendah untuk melaksanakan program/kegiatan yang disertai dengan indikator kinerja.

Perjanjian kinerja disusun pada level Kementerian, UPK-One, UPK-Two, dan UPK-Three. Komponen PK paling sedikit terdiri dari peta strategi, Indikator Kinerja Utama (IKU), rincian anggaran, rincian target kinerja, dan Inisiatif Strategis (IS) (opsional)

Penetapan perjanjian kinerja di lingkungan Kementerian Keuangan ditetapkan paling lambat 31 Januari pada setiap tahun.

Adapun target Kinerja yang diemban KPPN Makassar II di tahun 2025 terbagi kedalam 15 IKU, sebagaimana dalam tabel berikut:

Selain itu, KPPN Makassar II juga telah merumuskan Insiatif Strategis Tahun 2025. Inisiatif Strategis adalah kegiatan yang digunakan sebagai cara untuk mencapai target IKU sehingga berimpikasi pada pencapaian SS. Berikut Inisiatif Strategis KPPN Makassar II Tahun 2025:

INISIATIF STRATEGIS KPPN MAKASSAR II TAHUN 2025

1.Tingkat Implementasi Sistem Manajemen Anti Penyuapan (SMAP) ISO 37001:2016

2.Optimalisasi Transaksi Pembayaran Non Tunai di Tingkat KPPN

Dukungan dan kerjasama dari mitra KPPN Makassar II membantu pencapaian target dan program yang telah dirumuskan di tahun 2025 ini.