IKPA: Rapor Kinerja Pelaksanaan Anggaran Satuan Kerja

Penulis: Ma’ruf Firdaus

Apa Itu IKPA?

IKPA adalah indikator yang ditetapkan oleh Kementerian Keuangan selaku BUN untuk mengukur kualitas kinerja pelaksanaan anggaran belanja Kementerian Negara/Lembaga dari sisi kualitas implementasi perencanaan anggaran, kualitas pelaksanaan anggaran, dan kualitas hasil pelaksanaan anggaran. IKPA merupakan RAPOR penilaian kinerja pelaksanaan anggaran satuan kerja atas pelaksanaan DIPA. Penilaian kinerja pelaksanaan anggaran dilakukan secara periodik dengan memperhatikan aspek evaluasi dan perbaikan kinerja pelaksanaan anggaran yang transparan dan akuntabel sesuai dengan ketentuan di bidang pelaksanaan anggaran

IKPA sebagai alat monitoring dan evaluasi pelaksanaan anggaran untuk memastikan bahwa setiap satuan kerja mengeksekusi setiap belanja negara berdasarkan konsep value for money. IKPA tidak hanya berfungsi sebagai alat evaluasi, tetapi juga sebagai instrumen yang memungkinkan perbaikan kinerja di masa mendatang. Sebagai bagian dari implementasi sistem akuntabilitas dan transparansi pengelolaan keuangan negara, IKPA menjadi salah satu alat yang penting dalam pengawasan anggaran di sektor publik.

Parameter yang Dinilai dalam IKPA

IKPA menilai berbagai parameter yang terkait dengan pelaksanaan anggaran di satuan kerja, antara lain:

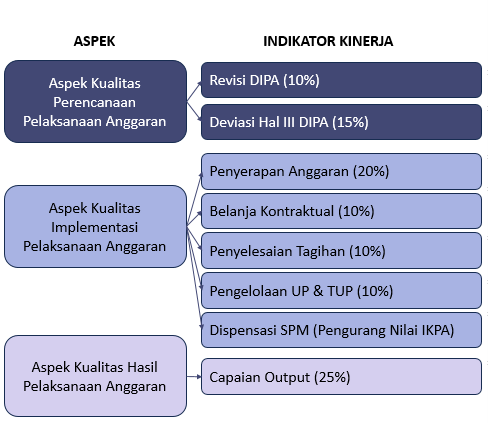

A. Aspek Kualitas Perencanaan Aggaran, merupakan penilaian terhadap kesesuaian antara pelaksanaananggaran dengan yang direncanakan dan ditetapkan dalam DIPA.

Indikator yang dinilai yaitu:

1. Revisi DIPA (bobot nilai 10%), dihitung berdasarkan frekuensi revisi DIPA yang dilakukan oleh Satker dalam satu semester.

2. Deviasi Halaman III DIPA (bobot nilai 15%), dihitung berdasarkan rata-rata nilai kinerja bulanan deviasi halaman III DIPA.

B. Aspek Kualitas Implementasi Pelaksanaan Anggaran, merupakan penilaian terhadap kemampuan Satker dalam merealisasikan anggaran yang telah ditetapkan pada DIPA.

Indikator yang dinilai yaitu:

1. Penyerapan Anggaran (bobot nilai 20%), dihitung berdasarkan rata-rata nilai kinerja penyerapan anggaran pada setiap triwulan.

2. Belanja Kontraktual (bobot nilai 10%), dihitung berdasarkan nilai komposit dari komponen:

- rata-rata nilai kinerja atas data perjanjian/kontrak yang proses pengadaan dan perikatannya telah selesai sebelum tahun anggaran berjalan atau DIPA berlaku efektif terhadap data perjanjian/kontrak yang ditandatangani sampai dengan triwulan I tahun anggaran berjalan dan telah didaftarkan ke KPPN;

- rata-rata nilai kinerja atas penyelesaian perjanjian/kontrak yang dibayarkan sekaligus untuk pengadaan Belanja Modal pada tahun anggaran berjalan terhadap seluruh data perjanjian/kontrak Belanja Modal yang telahdidaftarkan ke KPPN; dan

- rasio kontrak yang ditandatangani sampaidengan triwulan II dan telah didaftarkan ke KPPN terhadap seluruh kontrak yang didaftarkan ke KPPN.

3. Penyelesaian Tagihan (bobot nilai 10%), dihitung berdasarkan rasio ketepatan waktu penyelesaian tagihan dengan mekanisme SPM-LS kontraktual terhadap seluruh SPM-LS kontraktual yang diajukan ke KPPN.

4. Pengelolaan UP dan TUP (bobot nilai 10%), dihitung berdasarkan nilai komposit dari komponen:

a. pengelolaan UP tunai dan TUP tunai, dihitung berdasarkan nilai komposit dari sub komponen:

- nilai kinerja atas ketepatan waktu penyampaian pertanggungjawaban UP tunai dan TUP tunai terhadap seluruh pertanggungjawaban UP Tunai dan TUP Tunai;

- rata-rata nilai kinerja atas besaran pertanggungjawaban belanja UP tunai terhadap seluruh pertanggungjawaban belanja UP tinai; dan

- nilai kinerja atas rasio setoran TUP tunai terhadap TUP tunai dalam satu tahun

b. pengelolaan UP kartu kredit pemerintah, dihitung berdasarkan rata-rata nilai kinerja pengelolaan UP kartu kredit pemerintah setiap triwulan.

5. Dispensasi SPM (Pengurang Nilai IKPA), dihitung berdasarkan rasio jumlah SPM yang mendapatkan dispensasi keterlambatan penyampaian SPM melebihi batas waktu penyampaian SPM yang ditentukan pada akhir tahun anggaran terhadap jumlah SPM yang disampaikan ke KPPN dan telah diterbitkan SP2D-nya pada triwulan IV.

C. Aspek Kualitas Hasil Pelaksanaan Anggaran, merupakan penilaian terhadap kemampuan Satker dalam pencapaian output sebagaimana ditetapkan pada DIPA.

Indikator yang dinilai yaitu:

Capaian Output ((bobot nilai 25%), dihitung berdasarkan nilai komposit dari komponen:

- nilai kinerja atas ketepatan waktu penyampaian data capaian output; dan

- nilai kinerja atas capaian RO.

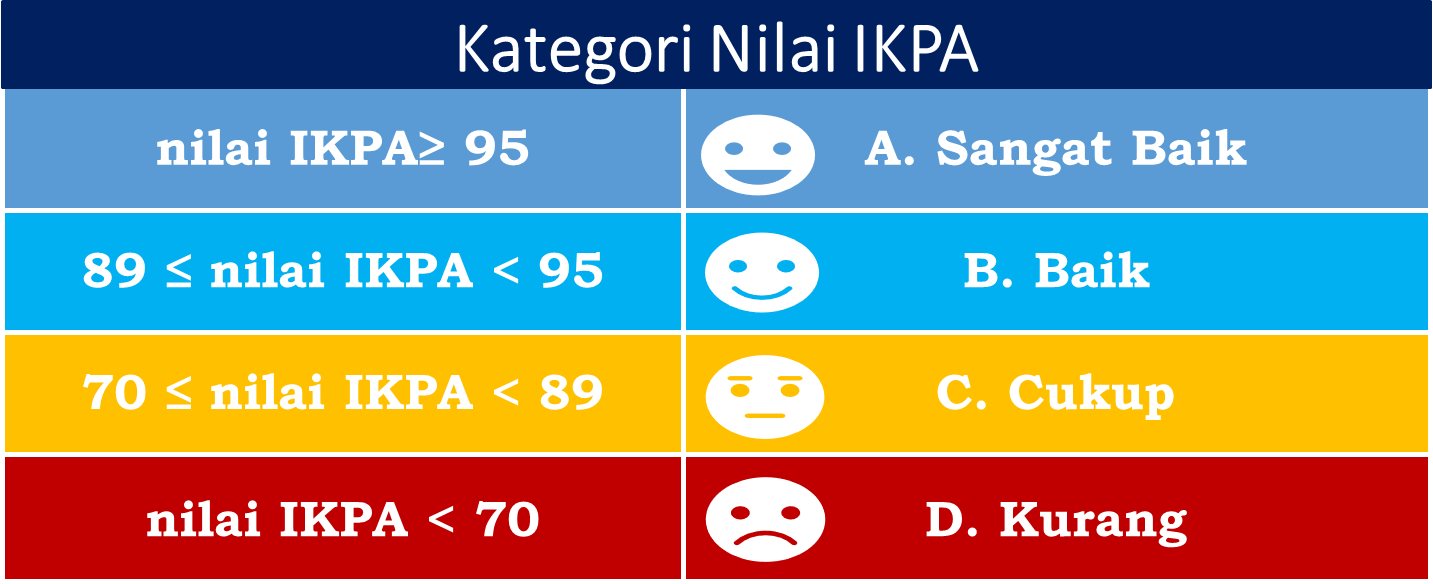

Kategori Nilai IKPA

Setiap satuan kerja akan memperoleh skor berdasarkan capaian indikator kinerja yang telah ditetapkan. Skor ini akan menggambarkan sejauh mana satuan kerja berhasil dalam mengelola dan melaksanakan anggaran yang telah dialokasikan dalam DIPA. Skor IKPA akan dibagi menjadi beberapa kategori yang terdiri dari:

- A. Sangat Baik dengan nilai IKPA ≥ 95, menunjukkan bahwa kinerja pelaksanaan anggaran dilakukan dengan sangat baik, efisien, dan sesuai rencana di semua aspek dan indicator penilaian yang telah ditetapkan.

- B. Baik dengan nilai 89 ≤ nilai IKPA < 95, menunjukkan bahwa kinerja pelaksanaan anggaran sudah baik, tetapi masih ada beberapa aspek dan indikator yang perlu diperbaiki.

- C. Cukup dengan nilai 70 ≤ nilai IKPA < 89, menunjukkan kinerja pelaksanaan anggaran cukup memadai, namun ada beberapa hal pada beberapa aspek dan indikator yang perlu diperbaiki untuk meningkatkan efisiensi dan efektivitas.

- D. (Kurang) dengan nilai IKPA < 70, menunjukkan bahwa kinerja pelaksanaan anggaran dinilai kurang baik dan memerlukan perbaikan yang signifikan untuk mencapai tujuan yang sudah ditetapkan dalam pengelolaan DIPA satuan kerja.

IKPA adalah instrumen yang sangat penting dalam mengukur dan mengevaluasi kinerja pelaksanaan anggaran di setiap satuan kerja. Dengan adanya IKPA, diharapkan instansi pemerintah dapat lebih transparan, akuntabel, dan efisien dalam menggunakan anggaran negara dalam DIPA. Selain itu, IKPA juga berperan dalam mendorong perbaikan berkelanjutan dalam pengelolaan keuangan negara, yang pada gilirannya dapat mendukung pencapaian tujuan pembangunan nasional yang lebih baik.