oleh Dedi Setiadi, Kepala Seksi Pembinaan Sistem Akuntasi Pemerintah Pusat (PSAPP)

Dalam pengelolaan keuangan negara, akurasi laporan keuangan merupakan aspek yang sangat krusial bagi kementerian/Lembaga (K/L). Laporan keuangan yang akurat tidak hanya mencerminkan transparansi dan akuntabilitas, tetapi juga menjadi dasar pengambilan keputusan yang tepat. Salah satu mekanisme yang berperan penting dalam menjaga akurasi laporan keuangan adalah proses verifikasi dan penolakan Surat Perintah Membayar (SPM) oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Penolakan SPM terjadi ketika dokumen yang diajukan tidak memenuhi syarat atau terdapat kesalahan dalam pengisian data. Meskipun penolakan ini dapat menimbulkan berbagai tantangan, seperti keterlambatan pembayaran dan peningkatan beban administratif, namun juga memiliki potensi untuk meningkatkan kualitas laporan keuangan melalui pengendalian internal yang lebih baik dan kepatuhan terhadap regulasi. Tidak jarang penolakan SPM memerlukan koreksi SPM/SP2D terlebih dahulu dan membutuhkan konsultasi dengan KPPN.

Penolakan SPM di KPPN merupakan bagian dari mekanisme kontrol dalam sistem keuangan negara. Meskipun bertujuan untuk memastikan kepatuhan terhadap regulasi dan meningkatkan akurasi data, penolakan SPM juga dapat menimbulkan berbagai tantangan bagi kementerian/lembaga dalam pengelolaan anggaran.

Kantor Wilayah Direktorat Jenderal Perbendaharaan, selaku pembina, juga turut mengawasi pelaksanaan pencairan dana di KPPN. Salah satu yang juga mendapat perhatian dalam pelaksanaan tugas KPPN yaitu tingkat penolakan SPM di KPPN. Hal ini sejalan dengan salah satu tugas kanwil Ditjen Perbendaharaan yaitu melakukan telaah laporan keuangan K/L tingkat wilayah. Akurasi laporan keuangan K/L yang dikirimkan ke kanwil Ditjen Perbendaharaan juga dipengaruhi oleh tingkat penolakan dan koreksi data SPM di KPPN.

Berikut adalah beberapa permasalahan yang dihadapi terkait penolakan SPM pada KPPN dan akurasi laporan keuangan kementerian/lembaga:

- Kelengkapan Dokumen

Salah satu alasan utama penolakan SPM adalah ketidaklengkapan dokumen pendukung atau lampiran yang diperlukan . Dokumen seperti karwas kontrak, SPTJM, dan jaminan (pada kondisi tertentu) perlu disertakan agar proses pengecekan pada KPPN berjalan sesuai aturan. Walau pun saat ini dokumen yang harus dilampirkan sudah sangat sedikit, akan tetapi masih saja ditemukan kesalahan dan penolakan SPM akibat kekurangan dokumen pendukung.

- Kesalahan Data

Kesalahan dalam pengisian data seperti jumlah penerima, angka, huruf, atau kode transaksi dapat menyebabkan penolakan SPM. Kesalahan kecil dalam penulisan dapat berdampak pada diterima atau tidaknya SPM tersebut.

- Ketersediaan Dana

Penolakan dapat terjadi jika dana yang diminta tidak tersedia dalam DIPA atau jika jumlah pembayaran dalam SPM tidak sesuai dengan anggaran yang telah disetujui sebelumnya. Penolakan dapat terjadi jika dana yang diminta tidak tersedia dalam Dokumen Anggaran Pendapatan dan Belanja (DIPA) atau jika jumlah yang diajukan tidak sesuai dengan anggaran yang disetujui.

- Batas Waktu Pengajuan

Pengajuan SPM yang melewati batas waktu yang telah ditentukan dapat menyebabkan penolakan, terutama jika pengajuan tersebut menjelang akhir tahun anggaran.

- Ketidaksesuaian Dokumen

Ketidaksesuaian antara SPM dengan dokumen lampiran dapat menyebabkan penolakan oleh KPPN.

Permasalahan akurasi laporan keuangan Kementerian/Lembaga di Indonesia merupakan isu yang beragam. Berbagai faktor berkontribusi terhadap ketidakakuratan ini, yang dapat berdampak pada transparansi dan akuntabilitas pengelolaan keuangan negara. Berikut merupakan Permasalahan Akurasi Laporan Keuangan Kementerian/Lembaga:

- Ketidakpatuhan terhadap Regulasi

Badan Pemeriksa Keuangan (BPK) sering menemukan permasalahan ketidakpatuhan dalam laporan keuangan kementerian/lembaga yang berdampak finansial dan administrasi

- Kelemahan Sistem Pengendalian Internal

Kelemahan dalam sistem pengendalian internal dapat menyebabkan ketidakakuratan dalam pencatatan dan pelaporan keuangan.

- Kekurangan Volume Pekerjaan

BPK menemukan kekurangan volume pekerjaan dan/atau barang yang terjadi pada beberapa kementerian/lembaga, yang berdampak pada akurasi laporan keuangan.

- Kelebihan Pembayaran

Kelebihan pembayaran selain kekurangan volume pekerjaan dan/atau barang juga ditemukan, yang menunjukkan adanya ketidakakuratan dalam pengelolaan anggaran

- Penggunaan Rekening Pribadi

Penggunaan rekening pribadi untuk pengelolaan dana yang bersumber dari APBN dapat menyebabkan ketidakakuratan dalam laporan keuangan.

- Sumber Daya Manusia (SDM) yang kurang mumpuni

Permasalah SDM tidak kalah pentingnya dalam penyusulan laporan keuangan K/L yang andal. Pergantian petugas dan alih pengetahuan dari petugas lama ke petugas baru, sering menjadi kendala internal K/L.

Untuk meningkatkan akurasi laporan keuangan K/L, ada beberapa langkah yang dapat diambil:

- Peningkatan Kapasitas dan Kompetensi SDM

Memberikan pelatihan dan pendidikan akuntansi berbasis akrual bagi pegawai pemerintah untuk meningkatkan pemahaman dan keterampilan mereka.

- Pengembangan dan Modernisasi Sistem Informasi Keuangan

Mengembangkan dan memodernisasi sistem informasi akuntansi yang mampu mengakomodasi pencatatan transaksi secara akrual.

- Penyederhanaan dan Standardisasi Prosedur Akuntansi

Menyederhanakan dan menstandarisasi prosedur akuntansi untuk memudahkan pencatatan dan pelaporan keuangan yang akurat.

- Penguatan Pengawasan dan Penegakan Kepatuhan

Meningkatkan pengawasan dan penegakan kepatuhan terhadap standar akuntansi yang berlaku untuk memastikan laporan keuangan yang akurat.

Mengatasi penolakan SPM di KPPN sangat penting untuk memastikan kelancaran proses pencairan dana. Berikut adalah beberapa solusi yang dapat diterapkan untuk mengurangi penolakan SPM:

- Pengecekan dan Verifikasi Data Secara Ketat

Sebelum mengajukan SPM, pastikan semua data dan dokumen pendukung telah diverifikasi dengan teliti untuk menghindari kesalahan.

- Pelatihan dan Pembinaan SDM

Meningkatkan kapasitas dan kompetensi staf keuangan melalui pelatihan dan pembinaan terkait prosedur pengajuan SPM dan penggunaan sistem informasi keuangan.

- Pengetatan implementasi Standar Operasional Prosedur (SOP)

Pengetatan implementasi SOP dalam proses pengajuan SPM untuk memastikan kepatuhan terhadap regulasi.

- Kolaborasi dengan KPPN

K/L agar meningkatkan komunikasi dan kolaborasi dengan KPPN untuk memahami persyaratan dan prosedur yang harus dipenuhi dalam pengajuan SPM.

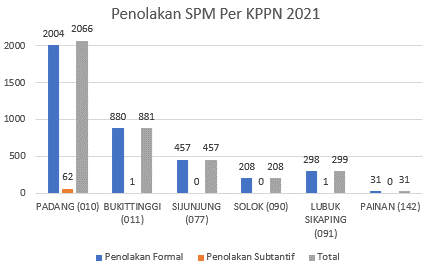

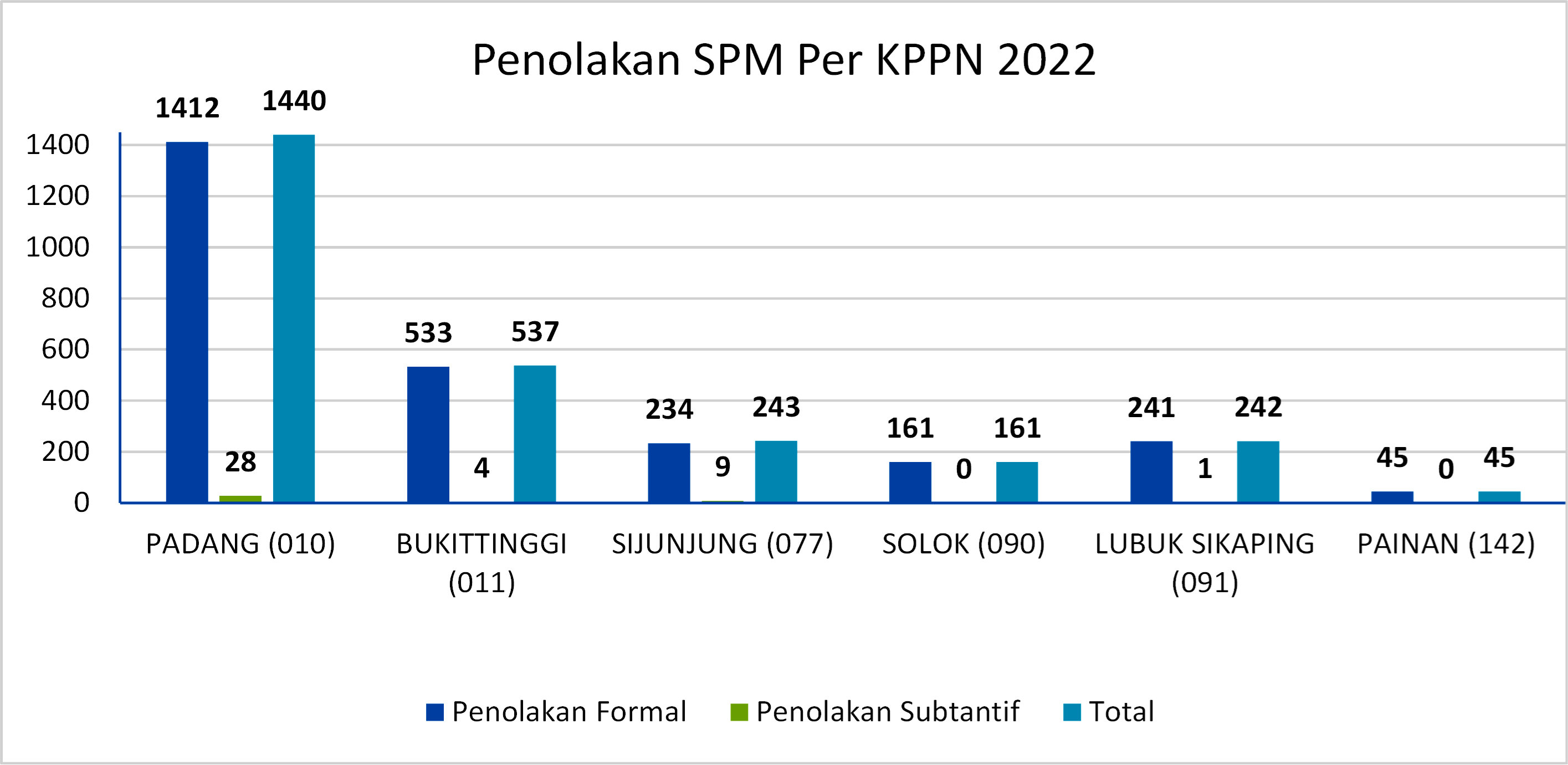

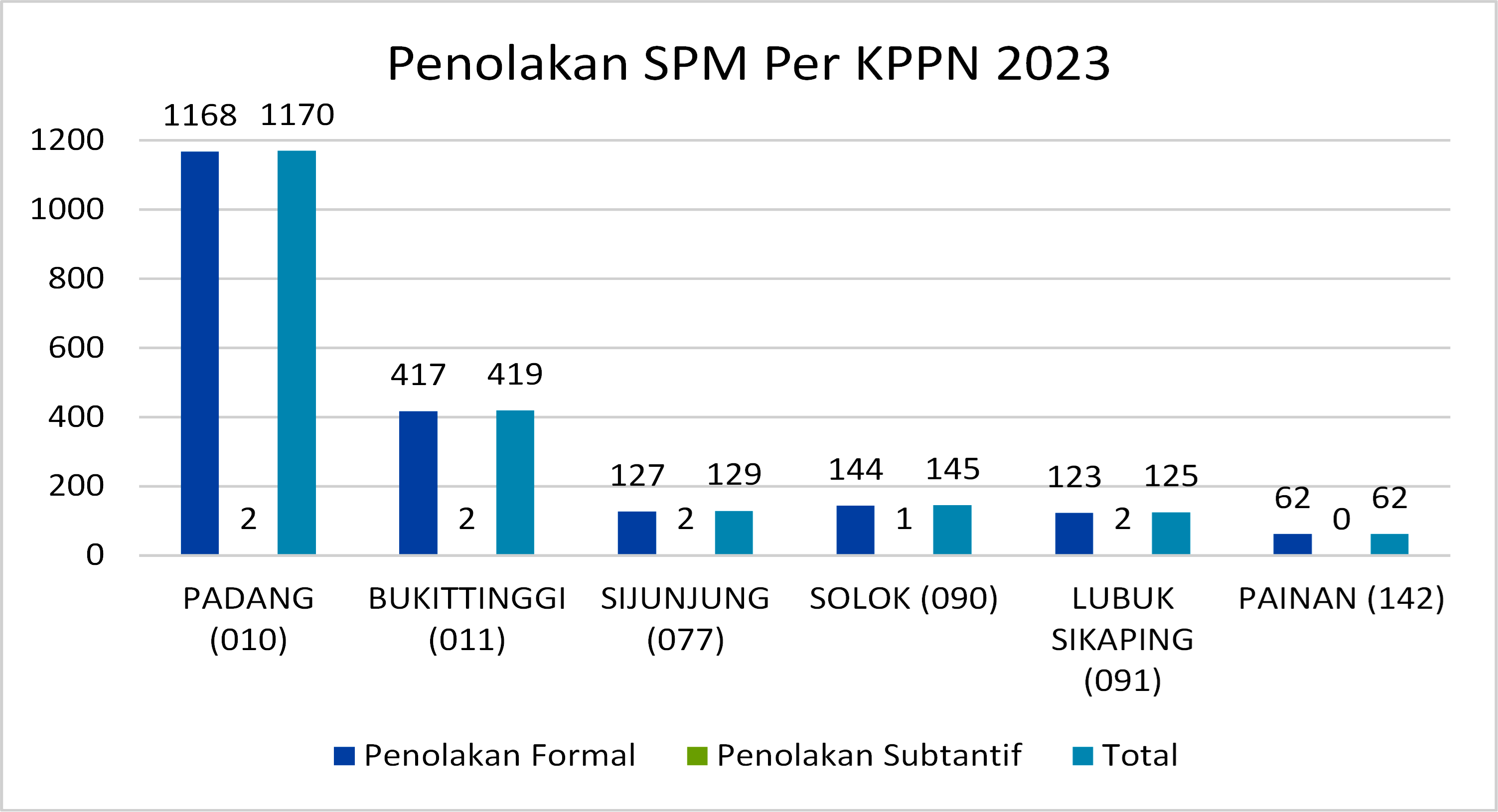

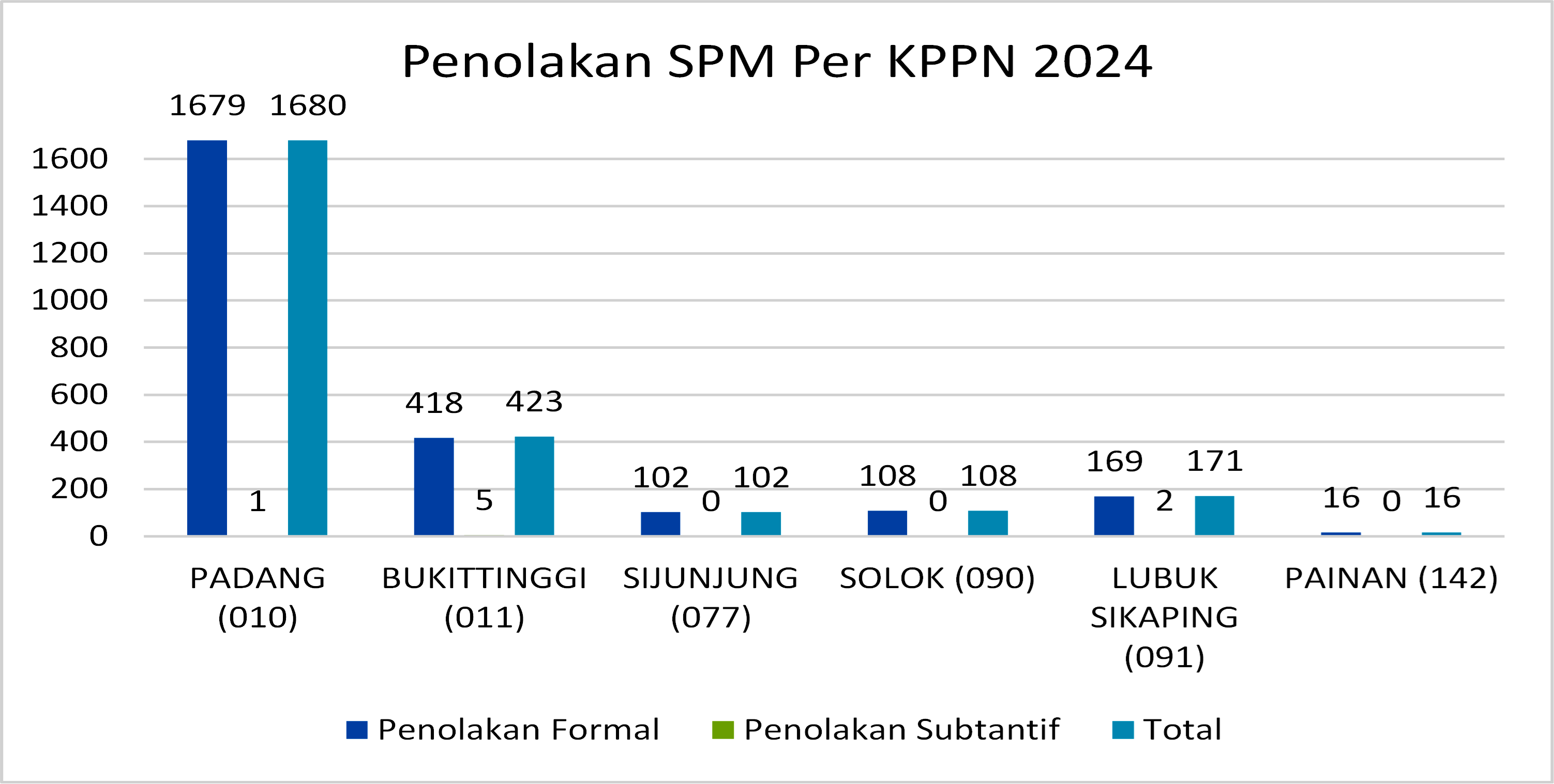

Grafik penolakan SPM untuk periode tahun 2021 sampai dengan tahun periode tahun 2024 KPPN lingkup Kanwil Ditjen Perbendaharaan Provinsi Sumatera Barat, seperti di bawah ini, menunjukkan bahwa terdapat penurunan jumlah penolakan SPM pada periode tersebut. Dari total penolakan SPM tahun 2021 berjumlah 3.942, menjadi total 2.500 SPM yang ditolak pada tahun 2024.Hal ini menggambarkan bahwa tindakan yang selama ini telah laksanakan berjalan cukup efektif. Tentu saja masih terbuka kemungkinan untuk melakukan tindakan untuk memperkecil angka tersebut di tahun 2025. Data pada grafik pertahun di bawah ini berasal dari Aplikasi OMSPAN pertanggal 24 Januari 2025.

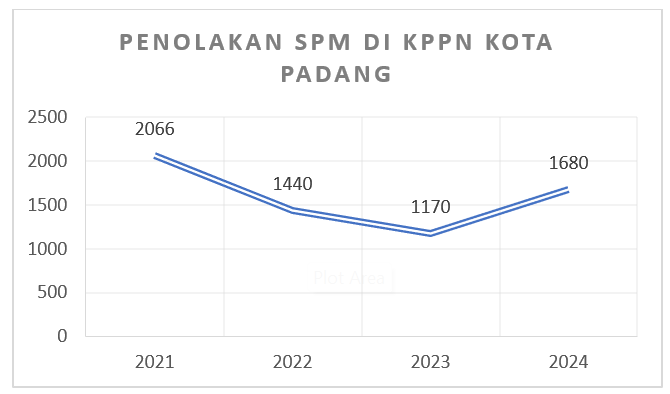

Berikut analisis singkat terkait tren penolakan SPM pada KPPN Padang untuk periode 2021-2024:

- Penurunan Awal (2021-2023)

Pada periode 2021 hingga 2023, grafik menunjukkan adanya penurunan jumlah penolakan SPM pada KPPN Padang. Dari penolakan SPM tahun 2021 berjumlah 2.066, menjadi 1.170 SPM yang ditolak pada tahun 2023. Tren penurunan ini mengindikasikan adanya peningkatan efisiensi dalam proses pengajuan dan verifikasi SPM. Hal ini kemungkinan besar disebabkan oleh berbagai faktor. Dua faktor utamanya adalah peningkatan kualitas pelayanan pada KPPN Padang dan meningkatnya pemahaman satuan kerja (satker) terhadap persyaratan dan prosedur pengajuan SPM. Dengan semakin baiknya pemahaman ini, satker dapat mengurangi kesalahan administratif yang sebelumnya menjadi penyebab utama penolakan.

Selain itu, perbaikan pada sistem atau aplikasi yang digunakan oleh KPPN dalam memproses SPM juga dapat berkontribusi terhadap penurunan jumlah penolakan. Implementasi teknologi yang lebih canggih dan sistem verifikasi yang lebih otomatis memungkinkan proses validasi dokumen menjadi lebih akurat dan efisien. Tidak hanya itu, KPPN telah aktif melakukan sosialisasi dan pelatihan kepada satker terkait prosedur pengajuan SPM yang benar. Melalui kegiatan ini, satker memperoleh pemahaman yang lebih baik mengenai dokumen yang diperlukan serta tata cara pengajuan yang sesuai dengan regulasi yang berlaku. Tidak hanya sosilalisasi terkait SPM, KPPN Padang juga telah aktif melakukan sosialisasi terkait rekonsiliasi dan penyusunan laporan keuangan satker. Kombinasi dari peningkatan pemahaman satker, perbaikan sistem, dan sosialisasi yang efektif berkontribusi terhadap penurunan jumlah penolakan SPM dalam periode tersebut. Akurasi informasi yang diperoleh satker dari KPPN juga turut menyumbang penurunan ini.

- Kenaikan Terakhir (2023-2024)

Meskipun penolakan SPM mengalami penurunan secara keseluruhan dari tahun 2021 hingga 2023, terdapat kenaikan kembali antara tahun 2023 dan 2024. Dari penolakan tahun 2023 berjumlah 1.170 SPM, menjadi 2.500 SPM yang ditolak pada tahun 2024. Beberapa kemungkinan penyebabnya adalah adanya perubahan regulasi terkait pengajuan SPM yang belum sepenuhnya dipahami oleh satker dan pergantian pejabat dan petugas/operator di satker yang dapat juga menjadi penyumbang tren ini. Jika terjadi revisi kebijakan atau persyaratan administrasi yang lebih ketat, satker mungkin memerlukan waktu untuk menyesuaikan diri, sehingga meningkatkan jumlah penolakan. Selain itu, kendala teknis pada sistem atau aplikasi yang digunakan dalam pemrosesan SPM juga dapat menjadi faktor penyebab. Masalah seperti gangguan jaringan, sering menjadi penghambat kelancaran proses verifikasi SPM. Di samping itu, ada kemungkinan bahwa faktor lain yang belum teridentifikasi turut berkontribusi terhadap kenaikan ini, seperti peningkatan volume pengajuan SPM dalam periode tertentu atau perubahan prosedur internal di KPPN. Oleh karena itu, diperlukan evaluasi mendalam untuk mengidentifikasi penyebab pasti dari lonjakan ini agar dapat diambil langkah-langkah perbaikan yang tepat guna menjaga efisiensi dan akurasi dalam proses pengajuan SPM.

Secara keseluruhan, grafik penolakan SPM pada KPPN Padang mencerminkan adanya peningkatan efisiensi dalam proses pengajuan SPM selama periode 2021 hingga 2024. Tren penurunan jumlah penolakan menunjukkan bahwa satker semakin memahami prosedur pengajuan, dan semakin baiknya Kerjasama antara KPPN dengan satker. Namun, kenaikan kembali jumlah penolakan SPM pada tahun 2024 perlu menjadi perhatian yang perlu ditindaklanjuti untuk memastikan bahwa efisiensi yang telah dicapai tidak mengalami kemunduran pada tahun 2025.

Untuk mengatasi permasalahan permasalahan yang umum terjadi di setiap KPPN, dapat diambil beberapa langkah. Diantaranya:

- KPPN perlu melakukan evaluasi menyeluruh untuk mengidentifikasi faktor utama yang menyebabkan kenaikan penolakan SPM di tahun 2024, baik dari aspek penerapan regulasi, teknis aplikasi, maupun administratif.

- Komunikasi antara KPPN dan satker perlu ditingkatkan agar setiap perubahan regulasi atau prosedur baru dapat dipahami dan diterapkan dengan baik oleh satuan kerja. Jika ditemukan kendala teknis dalam sistem yang digunakan untuk memproses SPM, KPPN dapat segera melakukan Langkah-langkah yang perlu diambil agar tidak menghambat kelancaran proses pengajuan. Sebagai contohnya yaitu dengan melaporkan ke kantor pusat dan melakukan pendampingan melalui Customer Service Officer (CSO)

- Selain itu, penyelenggaraan kembali pelatihan atau workshop bagi satker dapat menjadi solusi efektif untuk memastikan bahwa semua pihak memahami persyaratan dan tata cara pengajuan SPM dengan benar.

Dengan langkah-langkah ini, diharapkan jumlah penolakan SPM dapat kembali menurun pda tahun 2025, Sehingga efektivitas dan efisiensi layanan KPPN tetap terjaga.

Berikut adalah analisis SWOT yang menggambarkan berbagai faktor yang mempengaruhi proses penolakan SPM di KPPN:

Strengths (Kekuatan)

- Peningkatan Akurasi Data

Penolakan SPM oleh KPPN dapat membantu memastikan bahwa hanya data yang benar dan lengkap yang masuk ke dalam sistem keuangan, sehingga meningkatkan akurasi laporan keuangan.

- Pengendalian Internal yang Lebih Baik

Proses verifikasi yang ketat oleh KPPN dapat memperkuat pengendalian internal di K/L, mencegah kesalahan dan penyalahgunaan dana.

- Kepatuhan terhadap Regulasi

Penolakan atas SPM yang tidak memenuhi syarat memastikan bahwa K/L mematuhi peraturan dan standar akuntansi yang berlaku.

Weaknesses (Kelemahan)

- Keterlambatan Pembayaran

Penolakan SPM dapat menyebabkan keterlambatan dalam pembayaran, yang dapat mengganggu operasional kementerian/lembaga.

- Beban Administratif

Proses penolakan dan perbaikan SPM yang berulang dapat meningkatkan beban administratif bagi staf keuangan.

- Potensi Kesalahan Manusia

Kesalahan dalam pengisian data atau dokumen pendukung dapat menyebabkan penolakan SPM, meskipun kesalahan tersebut mungkin kecil.

Opportunities (Peluang)

- Peningkatan Kapasitas SDM

Penolakan SPM dapat mendorong peningkatan kapasitas dan kompetensi staf keuangan melalui pelatihan dan pembinaan.

- Pengembangan Sistem Teknologi

Adanya penolakan SPM dapat menjadi pendorong untuk mengembangkan sistem teknologi informasi yang lebih canggih dan terintegrasi untuk mengurangi kesalahan.

- Kolaborasi Antar Instansi

Penolakan SPM dapat mendorong kolaborasi yang lebih baik antara K/L dengan KPPN untuk memastikan kelancaran proses pencairan dana.

Threats (Ancaman)

- Risiko Keterlambatan Proyek

Keterlambatan dalam pencairan dana akibat penolakan SPM dapat menghambat pelaksanaan proyek-proyek penting.

- Penurunan Kepercayaan Publik

Jika penolakan SPM terjadi secara berulang dan menyebabkan keterlambatan yang signifikan, hal ini dapat menurunkan kepercayaan publik terhadap kemampuan K/L dalam mengelola anggaran.

- Tekanan pada Staf Keuangan

Penolakan SPM yang sering terjadi dapat menambah tekanan dan beban kerja pada staf keuangan, yang dapat berdampak pada kinerja mereka.

Kesimpulan

Penolakan SPM memiliki dampak signifikan terhadap akurasi laporan keuangan K/L. Meskipun penolakan SPM dapat menimbulkan berbagai tantangan seperti keterlambatan pembayaran dan peningkatan beban administratif, namun juga berpotensi meningkatkan kualitas laporan keuangan melalui pengendalian internal yang lebih baik dan kepatuhan terhadap regulasi. Permasalahan utama yang dihadapi meliputi kelengkapan dokumen, kesalahan data, ketersediaan dana, batas waktu pengajuan, dan ketidaksesuaian dokumen. Untuk mengatasi permasalahan ini, diperlukan solusi yang komprehensif, termasuk pengecekan data yang ketat, pelatihan SDM, pengetatan penerapan SOP, dan kolaborasi antara K/L dengan KPPN.

Saran

Agar laporan keuangan Unaudited 2024 lebih akurat, berikut beberapa saran yang dapat diterapkan:

- Peningkatan Kapasitas SDM

Memberikan pelatihan dan pendidikan berkelanjutan kepada staf keuangan mengenai prosedur pengajuan SPM dan standar akuntansi yang berlaku. Hal ini akan meningkatkan kompetensi dan pemahaman mereka dalam mengelola keuangan.

- Pengimplementasian SOP yang lebih ketat

Pengimplementasian SOP yang lebih ketat dan jelas terkait proses pengajuan SPM dan pencatatan keuangan.

- Penguatan Pengawasan dan Pengendalian Internal

Meningkatkan pengawasan dan pengendalian internal untuk memastikan kepatuhan terhadap regulasi dan standar akuntansi. Pengawasan yang ketat dapat mencegah kesalahan dan penyalahgunaan dana.

- Kolaborasi dengan KPPN

Meningkatkan komunikasi dan kolaborasi dengan KPPN untuk memahami persyaratan dan prosedur yang harus dipenuhi dalam pengajuan SPM. Kolaborasi yang baik dapat mempercepat proses verifikasi dan mengurangi penolakan SPM.

Demikian secara singkat betapa penolakan SPM dapat bergitu berpengaruh pada kualias akurasi pelaporan keuangan K/L. Diharapkan, laporan keuangan Unaudited 2024 dapat lebih akurat, transparan, dan akuntabel, sehingga mendukung pengelolaan keuangan negara yang lebih baik.

*Sumber data: Aplikasi OMSPAN