Presiden selaku kepala pemerintahan mendelegasikan sebagian kekuasaan pengelolaan keuangan kepada Menteri Keuangan (Chief Financial Officer - CFO) sebagai pengelola fiskal, serta kepada Menteri/Pimpinan Lembaga (Chief Operating Officer - COO) sebagai Pengguna Anggaran (PA). Kerangka ini menciptakan hubungan kemitraan yang setara dan dinamis antara CFO dan COO, yang esensinya adalah menjaga mekanisme check and balance. Sebagai representasi dari PA di tingkat operasional, seorang Kuasa Pengguna Anggaran (KPA) ditunjuk untuk mengelola kegiatan dan anggaran di Satuan Kerja (Satker). Jabatan KPA bersifat ex-officio, yang berarti posisi ini melekat pada jabatan Kepala Satker. KPA memiliki otoritas manajerial untuk menunjuk dan/atau mengangkat:

a. Pejabat Pembuat Komitmen (PPK): Individu yang bertanggung jawab mengambil tindakan yang mengakibatkan pengeluaran anggaran. PPK berperan sebagai "eksekutor" kontrak dan komitmen.

b. Pejabat Penanda tangan Surat Perintah Membayar (PPSPM): Individu yang bertugas melakukan validasi, otorisasi, dan menerbitkan Surat Perintah Membayar (SPM). PPSPM berperan sebagai "validator" dan "penguji" tagihan.

c. Bendahara: Individu yang bertugas menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang persediaan. Bendahara berperan sebagai "kasir" keuangan negara.

Sistem ini menerapkan prinsip check and balance di setiap level. Modul ini akan membahas secara komprehensif bagaimana KPA memimpin tim, PPK mengeksekusi komitmen, PPSPM memastikan kepatuhan, dan Bendahara mengelola kas, dalam mengelola siklus anggaran yang meliputi perencanaan, pelaksanaan, dan pertanggungjawaban, memastikan setiap rupiah APBN digunakan secara efisien dan akuntabel. Modul ini juga akan mengurai secara detail kerangka regulasi, termasuk fleksibilitas dan batasan-batasan dalam perangkapan jabatan, yang dirancang untuk menjaga integritas sistem.

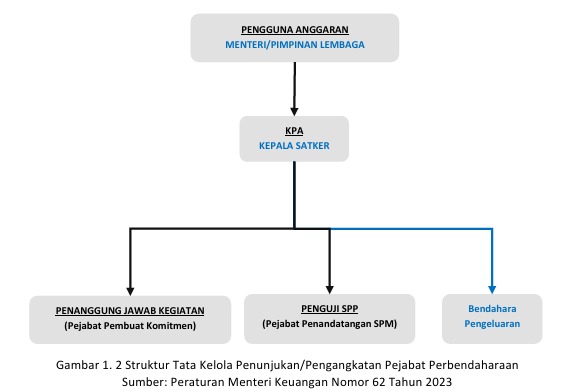

Sumber : Modul Pelaksanaan Anggaran Direktorat Jenderal Perbendaharaan

Gambar di atas mengilustrasikan struktur tata kelola keuangan di tingkat Satuan Kerja. KPA memiliki kewenangan untuk menunjuk Pejabat Perbendaharaan Negara lainnya. Secara spesifik, KPA menetapkan PPK untuk mengeksekusi tindakan yang berimplikasi pada pengeluaran anggaran, PPSPM untuk memvalidasi tagihan dan menerbitkan SPM, serta Bendahara yang bertanggung jawab atas pengelolaan kas dan pencatatan transaksi keuangan. Untuk satu Daftar Isian Pelaksanaan Anggaran (DIPA), KPA dapat menetapkan satu atau lebih PPK dan satu PPSPM sesuai kebutuhan kinerja dan beban kerja satker. Sementara itu, Bendahara Penerimaan dan/atau Bendahara Pengeluaran diangkat oleh Menteri/Pimpinan Lembaga, dan kewenangan ini dapat didelegasikan kepada Kepala Satker. Penetapan bendahara tidak terikat tahun anggaran; artinya, jika tidak ada perubahan pejabat pada tahun berikutnya, SK pengangkatan Bendahara Penerimaan dan/atau Bendahara Pengeluaran tetap berlaku. Kebijakan penunjukan harus memprioritaskan pejabat fungsional di bidang keuangan negara yang memenuhi Standar Kompetensi Teknis. Standar Kompetensi Teknis dimaksud dibuktikan dengan sertifikat: PPK Negara Tersertifikasi (PNT) untuk PPK, PPSPM Negara Tersertifikasi (SNT) untuk PPSPM, dan Bendahara Negara Tersertifikasi (BNT) untuk Bendahara. Bila tidak tersedia Jabatan Fungsional (JF) yang memenuhi, penetapan/pengangkatan dilakukan kepada pejabat/pegawai yang telah memegang sertifikat sesuai jabatan. Untuk menjaga integritas proses, diberlakukan larangan perangkapan jabatan oleh pejabat perbendaharaan. Jabatan Bendahara tidak boleh dirangkap oleh KPA, PPK, atau PPSPM; PPK tidak boleh merangkap PPSPM; dan seorang KPA tidak dapat merangkap sebagai PPK, namun KPA masih dimungkinkan untuk merangkap PPSPM untuk tetap menjaga mekanisme saling uji.