.jpg)

Halo Sobat Tangguh!

Pada hari Senin (05/05) lalu, KPPN Kuala Tungkal mengadakan kegiatan NgoBar 143 Edisi Ketujuh dengan tema "Bimbingan Teknis Penyusunan Laporan Keuangan Tingkat UAKPA". Kegiatan ini dilaksanakan dalam rangka menindaklanjuti Surat Direktur Jenderal Perbendaharaan Nomor S-95/PB/2025 hal Pelaksanaan Koreksi Data/Transaksi dan Penyampaian LKKL Tahun 2024 Audited.

Acara dibuka oleh Kepala KPPN Kuala Tungkal, Bapak Yongki Andrea. Dalam Sambutan pembukaannya, disampaikan bahwa operator pelaporan melaksanakan pelaporan keuangan sebagai bagian dari siklus pengelolaan keuangan negara dan menentukan akhir dari siklus APBN, yakni pertanggungjawaban pelaksanaan APBN yang ditandai dengan UU pertanggungjawaban pelaksanaan APBN.

Sebagai satuan kerja, kita merupakan entitas terdepan atau ujung tombak yang memiliki transaksi dan akan dikonsolidasi menjadi laporan keuangan tingkat satker hingga pemerintah pusat. Hingga, apabila satuan kerja tidak menyajikan komponen LK dengan baik tentu akan berdampak bagi K/L sampai ke tingkat pusat, bergantung pada tingkat materialitasnya. Oleh karena itu, KPPN akan menjadi mitra bagi satker apabia terdapat temuan, rekomendasi, ataupun koreksi yang belum selesai ditindaklanjuti untuk memastikan keandalan laporan keuangan.

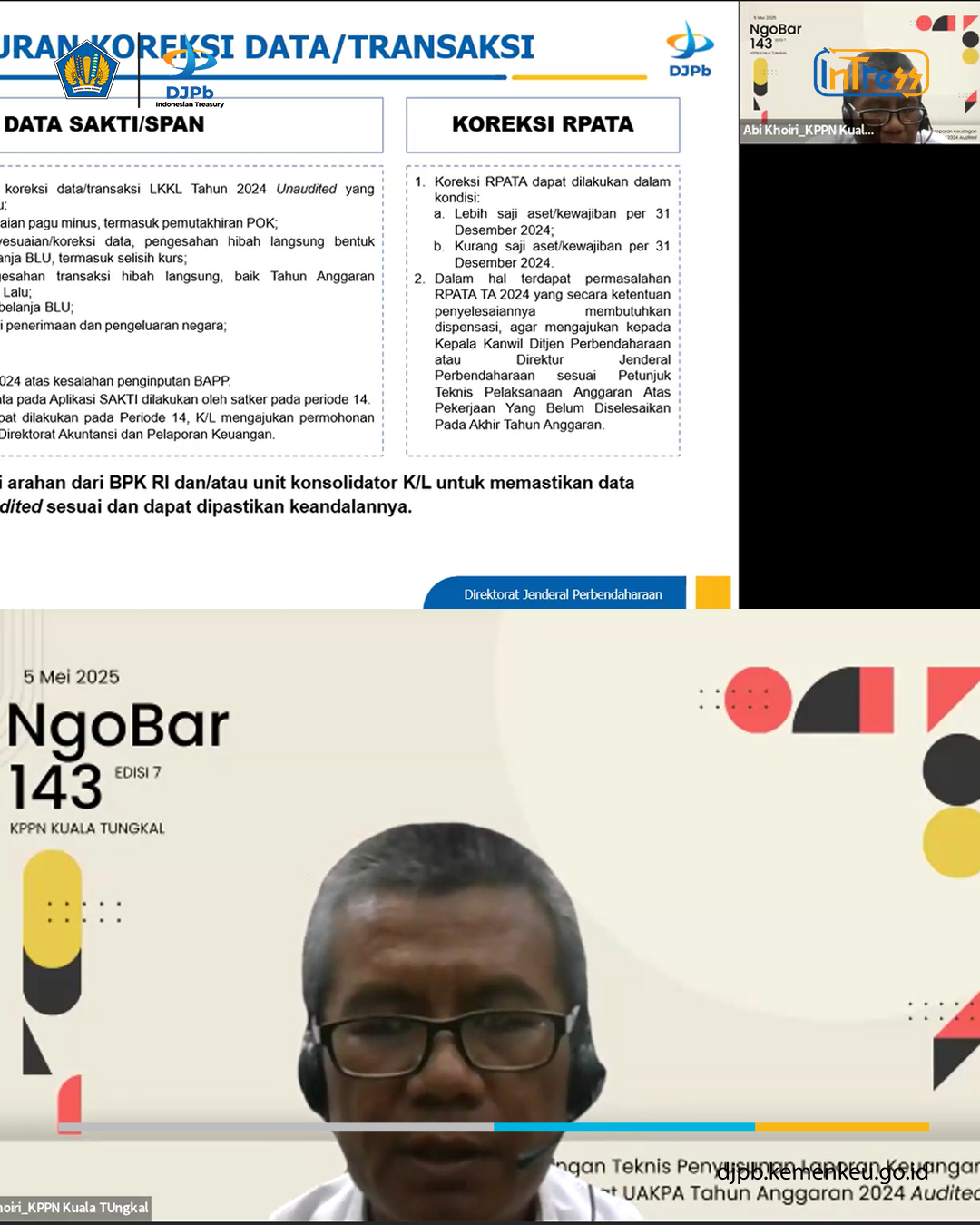

Koreksi data LK Tingkat UAKPA Tahun 2024 Unaudited yang mengakibatkan perubahan data SPAN dan SAKTI dapat dilakukan sampai dengan tanggal 6 Mei 2025. Koreksi data LK Tingkat UAKPA Tahun Anggaran 2024 Unaudited yang hanya mengakibatkan perubahan data SAKTI dapat dilakukan sampai dengan batas akhir yang ditetapkan oleh masing-masing unit konsolidator K/L dengan memperhatikan batas waktu penyampaian LKKL Tahun 2024 Audited. Seluruh koreksi data/transaksi LK Tingkat UAKPA Tahun Anggaran 2024 Unaudited harus dikomunikasikan dan disetujui oleh Tim Pemeriksa BPK RI pada masing-masing K/L.

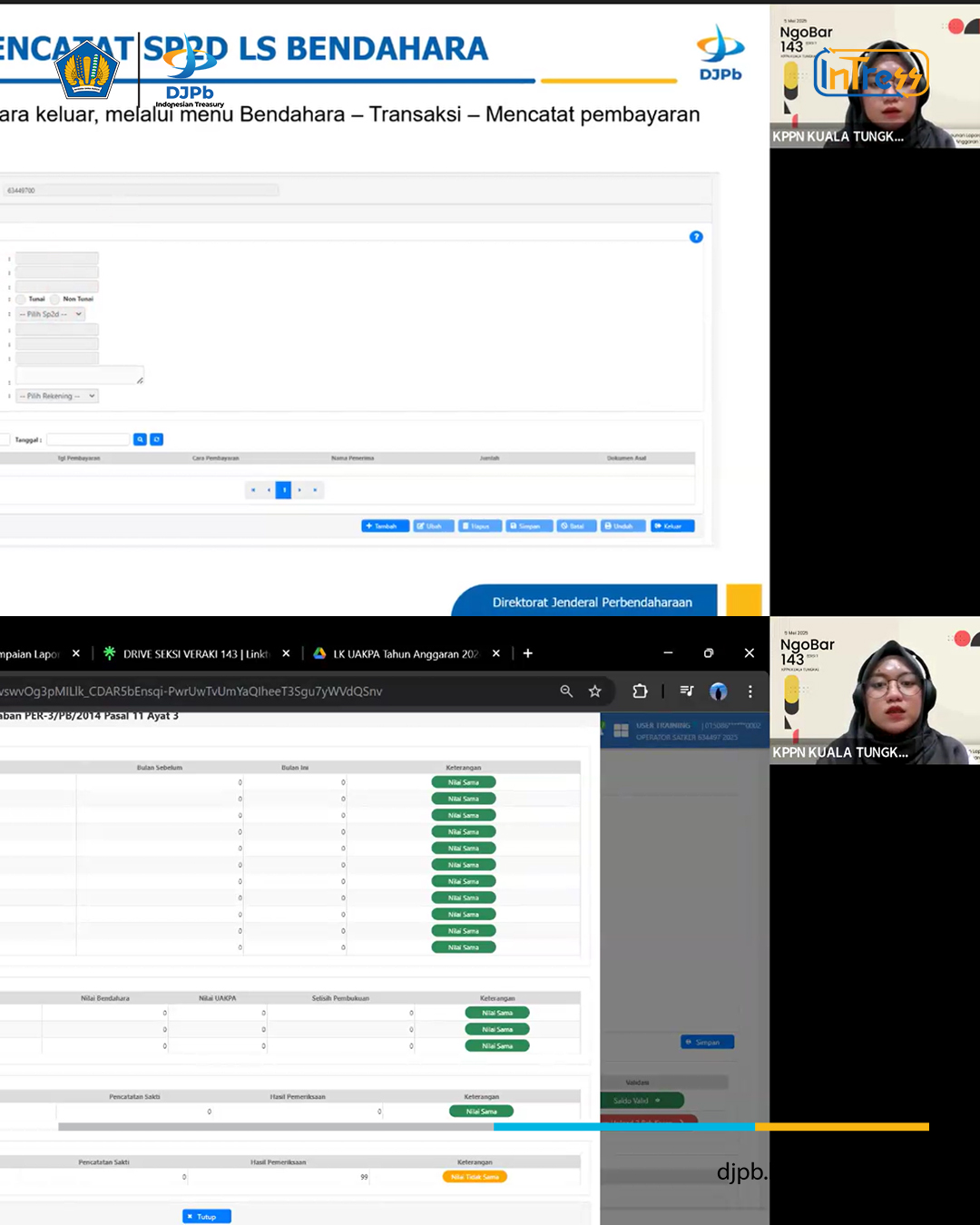

Refreshment LPJ Bendahara menekankan pentingnya ketelitian dan kepatuhan dalam pencatatan transaksi oleh bendahara, khususnya dalam hal pungut-setor pajak menggunakan akun yang tepat, pencatatan SP2D LS Bendahara, serta penyelesaian konfirmasi penerimaan yang berstatus N/A akibat kesalahan input. Selain itu, bendahara diharapkan memanfaatkan fitur validasi LPJ pada aplikasi SAKTI untuk memastikan tidak terdapat selisih antara kas fisik dan pencatatan di SAKTI, serta melakukan penyesuaian bila ditemukan ketidaksesuaian agar laporan pertanggungjawaban bendahara lebih akurat dan andal.

#KPPNKualaTungkalTANGGUH

#InTress

#InTressHAnDAL