Tahapan akhir dalam siklus anggaran yaitu tahapan pelaporan dan pertanggungjawaban keuangan yang merupakan tahapan krusial, karena membutuhkan perhatian serta komitmen tinggi dari segenap entitas akuntansi dan entitas pelaporan Pemerintah Pusat maupun Pemerintah Daerah.

Rekonsiliasi merupakan salah satu kunci utama dalam upaya penyusunan laporan keuangan yang akuntabel, karena perannya yang sangat penting dalam rangka meminimalisasi terjadinya perbedaan pencatatan yang berdampak pada validitas dan akurasi data yang disajikan dalam laporan keuangan.

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna laporan, dimana salah satu karakteristiknya adalah dapat diandalkan. Agar data yang dihasilkan oleh Sistem Akuntansi Pemerintah Pusat dapat diandalkan, maka perlu dilakukan rekonsiliasi untuk menjamin ketelitian dan akurasi pencatatan data akuntansi sebagaimana yang diamanatkan dalam Pasal 33 Peraturan Pemerintan Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Dalam peraturan tersebut disebutkan bahwa untuk mendukung keandalan laporan keuangan pemerintah maka perlu diselenggarakan sistem pengendalian intern yang didalamnya mencakup proses rekonsiliasi antara transaksi keuangan yang dicatat oleh Pengguna Anggaran/Kuasa Pengguna Anggaran dengan data transaksi keuangan yang dicatat oleh Bendahara Umum Negara.

Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/sub sistem yang berbeda berdasarkan dokumen sumber yang sama. Pelaksanaan rekonsiliasi dilaksanakan untuk mengidentifikasi kemungkinan terjadinya perbedaan pencatatan (suspen) yang dapat berdampak pada menurunnya validitas dan akurasi data yang disajikan dalam laporan keuangan.

Rekonsiliasi data laporan keuangan dilaksanakan secara elektronik yang menggunakan aplikasi rekonsiliasi dan penyusunan laporan keuangan berbasis web atau biasa disebut aplikasi e-Rekon&LK.

Pelaksanaan rekonsiliasi antara Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) dengan KPPN dilakukan terhadap beberapa elemen data yaitu pagu belanja, belanja, pengembalian belanja,estimasi pendapatan pajak/bukan pajak, pendapatan pajak/bukan pajak, pengembalian pendapatan pajak/bukan pajak, mutasi UP, kas di bendahara pengeluaran, kas pada Badan Layanan Umum , dan kas lainnya di K/L dari Hibah. Periode pelaksanaan rekonsiliasi dilaksanakan paling lambat tanggal 14 bulan berikutnya setelah bulan pelaporan berakhir yang dilaksanakan setiap bulan atau sesuai jadwal yang ditetapkan oleh Kantor Pusat Ditjen Perbendaharaan.

Dalam kondisi tertentu seperti adanya kebijakan pemerintah mengenai libur/ cuti nasional, kebijakan penyusunan dan penyampian laporan keuangan unaudited dan audited, atau terjadi permasalahan sistem, Direktur Jenderal Perbendaharaan dapat mengatur kembali jadwal pelaksanaan rekonsiliasi. Hal in perlu dilakukan agar entitas akuntansil pelaporan mendapatkan alokasi waktu yang memadai dan wajar untuk melakukan proses rekonsiliasi, penyusunan, dan penyampaian laporan keuangan yang berkualitas.

Sesuai dengan Surat Direktur Jenderal Perbendaharaan Nomor S-16/PB/PB.6/2021 tanggal 30 Juni 2021 hal Pelaksanaan Rekonsiliasi tingkat UAKPA dan KPPN Tahun 2021, Pelaksanaan rekonsiliasi tahun 2021 dimulai bulan Mei 2021 dengan menggunakan data kumulatif bulan Januari s.d Mei 2021 sebagai bahan penyusunan Laporan Keuangan Semester I Tahun 2021. Untuk periode Semester II tahun 2021 pelaksanaan rekonsiliasi diatur kembali dengan surat Direktur Jenderal Perbendaharaan nomor S-22/PB/PB.6/2021 tanggal 16 Agustus 2021 hal Pelaksanaan Rekonsiliasi tingkat UAKPA dan KPPN Bulan Juli sampai dengan November 2021.

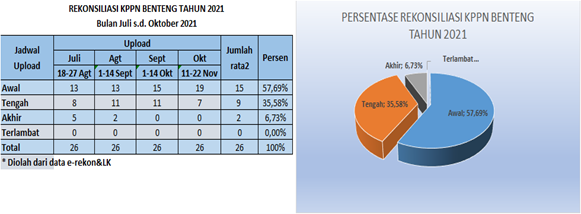

Pada Aplikasi e-Rekon&LK, monitoring data rekonsiliasi satker lingkup KPPN Benteng, periode s.d bulan Oktober 2021, dapat diketahui bahwa tingkat kepatuhan pelaksanaan rekonsiliasi satker telah mencapai 100% tepat waktu,

Berdasarkan hasil pengolahan data pelaksanaan rekonsiliasi pada satker lingkup KPPN Benteng periode bulan Juli s.d. Oktober 2021, diperoleh informasi sebagai berikut:

- Satker yang melakukan upload data rekon diawal waktu mencapai 57.69%, yang melakukan upload data rekon pada pertengahan sebesar 35,58%, dan yang melakukan upload data pada akhir jadwal sebesar 6,73%.

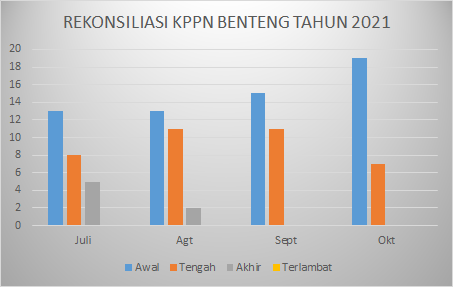

- Tingkat kepatuhan pelaksanaan rekonsiliasi juga meningkat dari bulan Juli s.d. Oktober 2021 yang dapat dilihat pada grafik berikut :

Berdasarkan grafik diatas dijelaskan bahwa tingkat kesadaran satker terhadap pentingnya rekonsiliasi sangat baik.

- Selanjutnya bagi satker yang melakukan upload data rekon pada pertengahan jadwal rekon mencapai 35,58%. Hal ini terjadi mengingat pada awal bulan, operator UAKPA sekaligus merangkap sebagai bendahara satker yang memiliki aktfitas yang padat dengan tugas-tugas mereka, antara lain penyampaian Laporan PertanggungJawaban Bendahara (LPJ), pencairan belanja pegawai, tunjangan kinerja dll sehingga proses rekonsiliasi dilakukan pada pertengahan jadwal rekon.

- Satker berikutnya yang melakukan upload data rekon menjelang berakhirnya open period tercatat 6,73%. Data rekon yang diupload pada akhir periode dapat mengakibatkan terjadinya selisih pada data transaksi dalam konfirmasi (TDK) / suspen. Terhadap hal ini jika tidak diselesaikan hingga periode pembukaan rekon tahap II, akan berdampak pada kualitas laporan keuangan satuan kerja dan nilai capaian kinerja KPPN.

Sesuai dengan aturan yang berlaku, bagi satker yang tidak atau terlambat melakukan proses rekonsiliasi akan dikenakan sanksi administratif berupa pengembalian Surat Perintah Membayar (SPM) Uang persediaan, Penggantian UP, dan LS Bendahara. Bagi satker yang memperoleh sanksi diberikan kesempatan melakukan perbaikan data sampai dengan batas open period kedua, setelah itu KPPN mencabut sanksi dimaksud. Namun bagi satker yang tidak melakukan perbaikan data TDK/suspen, KPPN tidak akan menyetujui berita acara rekonsiliasi yang diajukan satker dan hal ini akan mempengaruhi kualitas laporan keuangan satker, kementerian/lembaga, dan pada akhirnya juga berdampak pada Laporan Keuangan Pemerintah Pusat (LKPP).

Akibat lainnya bagi satker yang tidak/terlambat melaksanakan rekonsiliasi adalah terlambatnya tingkat penyerapan anggaran akibat pengenaan sanksi hingga berpengaruh terhadap capaian Nilai Indikator Kinerja Pelaksanaan Anggaran (IKPA) yang akhir-akhir ini menjadi tolak ukur pelaksanaan anggaran secara nasional.

KPPN Benteng sebagai Kuasa Bendahara Umum Negara mengharapkan pelaksanaan rekonsiliasi tepat waktu, sehingga perlu dilakukan penanganan segera jika ditemukan permasalahan pada saat rekonsiliasi. Penyelesaian masalah rekonsiliasi perlu dilakukan melalui pendekatan yang tepat sesuai dengan karakteristik masing-masing satker. Sebagai contoh, telaah yang dilakukan pada satker Polres, unit pengelola pelabuhan maupun bandar udara, dan satker lain yang memiliki transaksi yang cukup banyak pada pendapatan dan belanja, dapat terjadi perbedaan data yang disebabkan data BUN (SiAP) yang belum update dan perbedaan waktu pencatatan antara SiAP dan SAI khususnya bagi transaksi yang penyetorannya dilakukan pada akhir bulan setelah pukul 15.00 WITA. Perbedaan data ini dapat diatasi dengan melakukan penginputan mengikuti tanggal buku pada hasil konfirmasi setoran dari KPPN. Apabila masih selisih maka KPPN dapat mengajukan konfirmasi atau pertanyaan ke kantor pusat melalui HAI DJPb. Selanjutnya KPPN dapat memberikan pemahaman kepada satker agar menunggu proses pada aplikasi SPAN selesai.

Disamping pengenaan sanksi bagi satker yang terlambat melakukan rekonsiliasi, agar berimbang, KPPN juga perlu memberikan apresiasi bagi satker yang telah melakukan proses rekonsiliasi tepat waktu.

Isu lainnya terkait pelaksanaan rekonsiliasi adalah adanya satker-satker yang memiliki karakteristik tertentu seperti satker dana tugas pembantuan yang dikelola oleh SKPD dan anggarannya turun di pertengahan tahun, satker vertikal yang memiliki regenerasi SDM kurang memadai, dan satker yang bersifat Ad hoc (seperti KPU). Satker-satker tersebut tentunya memerlukan perhatian khusus agar pelaksanaan rekonsilaisi dapat berjalan dengan baik dan tepat waktu. Unit kerja harus mampun memaksimalkan sumber daya manusia yang ada melalui pengembangan kapasitas, pebagian tugas berbasis kompetensi dan tidak semata-mata senioritas, serta melakukan regenerasi petugas akuntasi secara berkelanjutan untuk mengantisipasi terjadinya perputaran/pergantian pegawai.

Adapun upaya yang dilakukan KPPN adalah peningkatan kapasitas petugas satker melalui pelaksanaan sosialisasi, bimbingan teknis (bimtek), serta asistensi kepada petugas satker. Selain itu, juga KPPN juga melakukan pendampingan pelaksanaan rekonsiliasi serta mengingatkan jadwal rekonsiliasi agar dilakukan tepat waktu. Upaya terakhir yang tidak dapat dihindari adalah pengenaan sanksi bagi satker yang terlambat melakukan rekonsiliasi sebagaimana aturan yang berlaku.

Salah satu catatan dalam pemeriksaan Laporan Keuangan Pemerintah Pusat Tahun 2020 yakni adanya kelemahan pengendalian intern serta ketidakpatuhan dalam penatausahaan dan pencatatan pada kementerian/lembaga. Oleh karena itu, rekonsiliasi sebagai salah satu sistem pengendalian baik rekonsiliasi internal maupun rekonsiliasi ekternal perlu menjadi perhatian bersama, bukan semata tugas seksi terkait pelaporan akan tetapi menjadi perhatian bersama, bagi seksi lain, sehingga dapat meminimalkan terjadinya kesalahan dalam penyaluran APBN dan penerimaan negara. Terkait dengan penetapan jadwal pelaksanaan rekonsiliasi perlu disesuaikan dengan kesiapan data SiAP sehingga alokasi waktu rekonsiliasi lebih efektif dan efisien. Dengan pelaksanaan rekonsiliasi data laporan keuangan yang semakin baik, pengendalian internal penyusunan laporan keuangan akan meningkat, sehingga laporan keuangan yang disusun dan disajikan akan semakin andal.