Merupakan bagian dari Transfer ke Daerah (TKD) yang dialokasikan oleh Pemerintah Pusat dengan tujuan untuk mengurangi ketimpangan kemampuan keuangan serta kualitas layanan publik antar daerah. Melalui mekanisme ini, Pemerintah Daerah yang memiliki kapasitas fiskal lebih rendah dapat memperoleh dukungan dana guna menyelenggarakan pelayanan publik yang memadai, sehingga tercipta pemerataan pembangunan di seluruh wilayah Indonesia. Pemerintah Daerah yang dimaksud adalah Pemerintah Provinsi, Pemerintah Kota dan Pemerintah Kabupaten.

Penggunaan DAU

DAU jenis block grant adalah dana yang diberikan pemerintah pusat kepada daerah tanpa ditentukan penggunaannya secara spesifik oleh pusat. Artinya, pemerintah daerah memiliki keleluasaan penuh untuk mengalokasikan dana tersebut sesuai prioritas dan kebutuhan masingmasing daerah, sesuai dengan peraturan perundang-undangan. Sedangkan DAU jenis specific grant adalah dana yang penggunaannya sudah ditentukan untuk tujuan tertentu oleh pemerintah pusat. Artinya, daerah wajib menggunakan dana tersebut sesuai arahan atau program yang telah ditetapkan. DAU yang tidak ditentukan penggunaannya digunakan untuk memenuhi pencapaian standar pelayanan minimal berdasarkan capaian kinerja layanan daerah. Sedangkan DAU yang ditentukan penggunaannya dikelompokkan sebagai berikut:

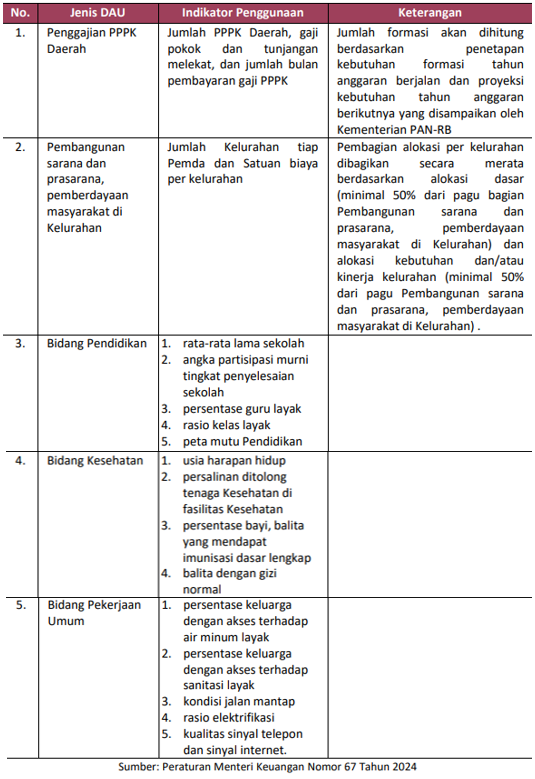

- DAU penggajian PPPK Daerah digunakan untuk pembayaran gaji pokok dan tunjangan melekat pada PPPK Daerah yang diangkat pada tahun berjalan sesuai dengan ketentuan peraturan perundang-undangan.

- DAU Pembangunan sarana dan prasarana, pemberdayaan masyarakat di Kelurahan dialokasikan untuk memberi dukungan pendanaan kepada Daerah kabupaten/kota dalam memenuhi kewajiban pendanaan bagi Kelurahan.

- DAU bidang Pendidikan digunakan untuk mendanai kegiatan fisik dan/atau Non Fisik dalam rangka peningkatan kualitas layanan dasar bidang pendidikan sesuai dengan kegiatan dan sub kegiatan prioritas serta kegiatan dan sub kegiatan pendukung.

- DAU bidang Kesehatan digunakan untuk mendanai kegiatan fisik dan/atau Non Fisik dalam rangka peningkatan kualitas layanan dasar bidang Kesehatan.

- DAU bidang Pekerjaan umum digunakan untuk kegiatan fisik dan/atau Non Fisik dalam rangka peningkatan kualitas layanan dasar bidang pekerjaan umum, termasuk untuk belanja terkait dengan peningkatan capaian SPM bidang pekerjaan umum.

Tahap pertama dalam proses perencanaan DAU adalah menetapkan Indikasi Kebutuhan Dana Penganggaran DAU. KPA BUN Pengelola Dana Transfer Umum mengajukan usulan Indikasi Kebutuhan Dana BUN untuk Dana Alokasi Umum (DAU) kepada Direktur Jenderal Perimbangan Keuangan selaku pemimpin PPA BUN Pengelola TKD. Berdasarkan usulan tersebut, Direktur Jenderal Perimbangan Keuangan kemudian menyusun Indikasi Kebutuhan Dana BUN untuk DAU. Selanjutnya, dokumen tersebut disampaikan kepada Direktur Jenderal Anggaran paling lambat pada bulan Februari. Dalam menyusun Indikasi Kebutuhan Dana BUN untuk DAU, beberapa hal yang diperhatikan meliputi:

- prakiraan maju;

- hasil evaluasi atas kinerja DAU tahun sebelumnya;

- kebutuhan pelayanan publik sebagai bagian dari pelaksanaan Urusan Pemerintahan yang menjadi kewenangan Daerah;

- kemampuan keuangan negara;

- pagu TKD secara keseluruhan; dan

- target pembangunan nasional. Data-data yang digunakan dalam menyusun indikasi kebutuhan dana penganggaran DAU disiapkan oleh kementerian-kementerian yang menyelenggarakan urusan pemerintahan di berbagai bidang yang terkait.

Data paling lambat diserahkan ke DJPK pada bulan Juli. Data yang diserahkan disertai dengan penjelasan metode penghitungan serta indikator utama dan penyebab perubahan data dari tahun sebelumnya. DJPK kemudian menyiapkan data belanja Pemerintah Daerah masing-masing urusan Pemerintahan, potensi Pendapatan Asli Daerah, alokasi DAK Non Fisik, belanja pegawai ASN Pemerintah Daerah, dan data indeks kinerja bidang Pendidikan, Kesehatan, dan pekerjaan umum paling lambat pada tanggal 16 Agustus. Pagu DAU nasional dibagi menjadi dua bagian yaitu pagu DAU untuk provinsi dan pagu DAU untuk kabupaten/kota, dengan proporsi tertentu yang mencerminkan pembagian kewenangan. Selanjutnya, pagu DAU provinsi dan kabupaten/kota dikelompokkan berdasarkan karakteristik kewilayahan, seperti letak geografis dan kondisi perekonomian daerah. Kelompok wilayah tersebut terdiri dari:

- Sumatera;

- Jawa dan Bali;

- Kalimantan dan Sulawesi; dan

- Nusa Tenggara, Maluku, dan Papua.

Proporsi pagu DAU provinsi untuk setiap kelompok wilayah dihitung berdasarkan jumlah penduduk dan luas wilayah provinsi, dengan memperhatikan pagu DAU provinsi pada tahun anggaran sebelumnya. Sementara itu, proporsi pagu DAU kabupaten/kota dihitung berdasarkan jumlah penduduk dan luas wilayah kabupaten/kota, juga dengan mempertimbangkan pagu DAU kabupaten/kota pada tahun anggaran sebelumnya. Dana Alokasi Umum (DAU) setiap daerah ditentukan berdasarkan celah fiskal untuk satu tahun anggaran, dengan Formula:

DAU = CF

Keterangan:

- DAU = Dana Alokasi Umum

- CF = Celah Fiskal Celah fiskal adalah selisih antara kebutuhan fiskal daerah dan potensi pendapatan daerah, dengan Formula:

CF = KbF − Potensi PD Keterangan:

- KbF = Kebutuhan Fiskal

- Potensi PD = Potensi Pendapatan Daerah

Kebutuhan fiskal mencerminkan biaya yang dibutuhkan daerah untuk menyelenggarakan urusan pemerintahan sesuai kewenangannya. Perhitungan dilakukan dengan mengalikan perkiraan satuan biaya dengan target layanan untuk setiap urusan, dikalikan faktor penyesuaian, lalu ditambahkan belanja pegawai.

Formula:

KbF = [ ∑ (UCi × TLi) × FP ] + Belpeg

Keterangan:

- UCᵢ = Satuan biaya per urusan

- TLᵢ = Target layanan per urusan

- FP = Faktor penyesuaian

- Belpeg = Belanja pegawai (termasuk formasi calon ASN di daerah) Potensi pendapatan daerah adalah penjumlahan dari potensi PAD, alokasi DBH, dan alokasi DAK Non Fisik.

Formula: Potensi PD = α1 Potensi PAD + α2 DBH + α3 DAK Non Fisik

Keterangan:

- Potensi PAD = Potensi Pendapatan Asli Daerah

- DBH = Alokasi Dana Bagi Hasil

- DAK Non Fisik = Alokasi DAK Non Fisik sektor pendidikan & kesehatan

- α = Bobot masing-masing variabel

Penulis : Rois Triawan