Untuk menyesuaikan perkembangan teknologi dan informasi, mekanisme pengadaan barang dan jasa, dan sistem pembayaran secara elektronik, serta untuk simplifikasi proses pembayaran, Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara perlu diganti sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 178/PMK.05/2018 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara. Berdasarkan pertimbangan sebagaimana dimaksud, perlu menetapkan Peraturan Menteri Keuangan tentang Tata Cara Pembayaran dalam rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara, sehingga ditetapkanlah Peraturan Menteri Keuangan nomor 210/PMK.05/2022 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan APBN ini.

SUBSTANSI PERUBAHAN:

- Simplifikasi Pelaksanaan Anggaran

Simplifikasi proses pembayaran untuk memudahkan dan mempercepat proses pembayaran dalam rangka pelaksanaan APBN

- Modernisasi Proses Pembayaran

Perkembangan teknologi dan informasi yang dapat dioptimalisasikan untuk modernisasi pembayaran dalam rangka pelaksanaan APBN

- Penyempurnaan Peraturan Pejabat Perbendaharaan

Penyempurnaan Pengaturan terkait Pejabat Perbendaharaan dan mendukung jafung pengelola keuangan APBN.

- Hal-hal lainnya

Hal-hal lainnya yang menjadi substansi pengaturan, diantaranya; Ruang Lingkup, Komposisi dan Amanat Pengaturan

SIMPLIFIKASI PELAKSANAAN ANGGARAN:

- Simplifikasi Proses Pembayaran

- Mengutamakan pembayaran secara langsung ke penerima hak pembayaran

- Simplifikasi pembayaran dengan UP antara lain terkait batasan besaran UP dan kebutuhan penggunaan UP untuk kegiatan tertentu.

- Simplifikasi Dokumen

Simplifikasi format dan bentuk dokumen yang diperlukan dalam proses pembayaran.

- Simplifikasi Regulasi

Substansi pengaturan yang lebih ringkas, umum, tidak rigid, dan tanpa lampiran PMK sehingga dapat lebih mudah mengakomodir perkembangan kedepan.

MODERNISASI PROSES PEMBAYARAN:

- Penggunaan Dokumen Elektronik dan Tanda Tangan Elektronik Tersertifikasi

- Pengujian secara elektronik

- Penyampaian dokumen secara sistem

PENYEMPURNAAN PENGATURAN PEJABAT PERBENDAHARAAN:

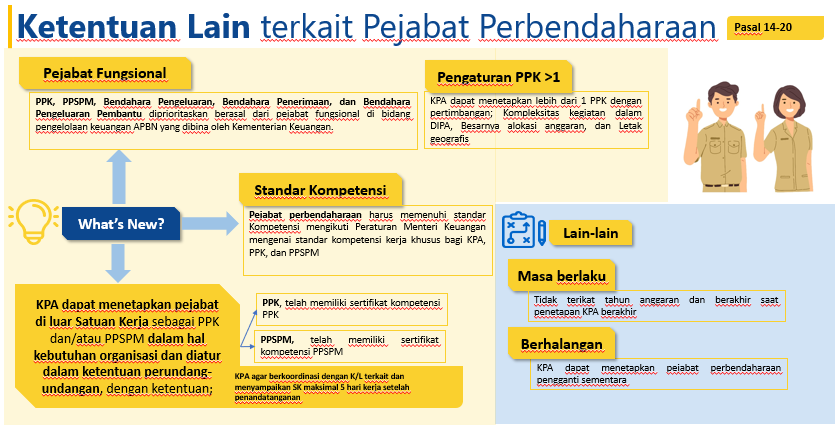

- Mendukung Jafung Pengelola APBN

Mengutamakan jafung untuk diangkat sebagai pejabat perbendaharaan

- Penyempurnaan pengaturan

- Nomenklatur baru Pengelola Basis Data Kepegawaian (PBDK)

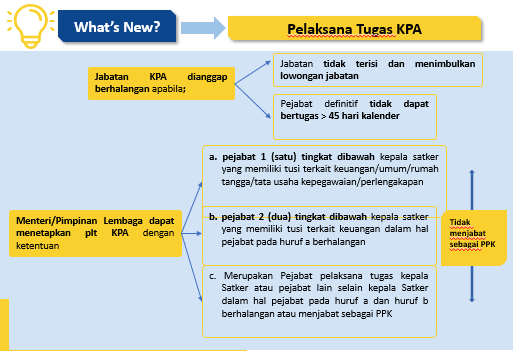

- Penunjukan Pelaksana Tugas KPA dalam kondisi KPA berhalangan

- Pengaturan pengangkatan Pejabat Perbendaharaan dari luar Satker

- Kriteria pengangkatan PPK lebih dari satu

- Pembinaan standar kompetensi Pejabat Perbendaharaan

KETENTUAN LAINNYA:

- Ruang Lingkup

Merupakan ketentuan yang berlaku secara umum dalam tata cara pembayaran atas beban APBN sepanjang tidak diatur secara khusus dalam PMK sectoral

- Komposisi

Lebih ringkas secara komposisi dan tidak memasukkan substansi yang sudah diatur dalam PMK existing

- Pengaturan lebih lanjut

Mengamanatkan pengaturan lebih lanjut untuk diatur oleh Direktur Jenderal Perbendaharaan

SISTEMATIKA PMK:

- Bab I Ketentuan Umum

Berisi penjelasan istilah dalam peraturan

- Bab II Pengguna Anggaran dan Bendahara Umum Negara

Berisi kelembagaan PA meliputi ketentuan umum DIPA dan kriteria satker, kelembagaan BUN, dan pejabat fungsional di bidang pengelolaan keuangan APBN

- Bab III Komitmen

Berisi pembuatan komitmen dan penatausahaan data kontrak dan data supplier

- Bab IV Pengajuan Tagihan kepada Negara

Berisi ketentuan tagihan dan mekanisme pembayaran tagihan

- Bab V Pengujian dan Penyelesaian Tagihan

Berisi pengujian tagihan dan penerbitan SPP, SPM, dan SP2D secara elektronik

- Bab VI Pengawasan dan Pengendalian Internal

Berisi mekanisme pengawasan dan pengendalian internal

- Bab VII Ketentuan Lain-Lain

Mengamanatkan kepada DJPb untuk menetapkan penahapan implementasi pembayaran dengan sistem dan Tandatangan Tersertifikasi

- Bab VIII Ketentuan Peralihan

Berisi ketentuan peralihan pelaksanaan PMK

- Bab IX Ketentuan Penutup

Berisi peraturan yang dicabut sehubungan dengan penetapan PMK

I. Pengguna Anggaran dan Bendahara Umum Negara

Pengguna Anggaran:

- Tugas dan Wewenang

- Menyusun DIPA;

- Merinci Bagian Anggaran yang dikelola oleh masing masing satker

- Menetapkan kepala satker atau pejabat lain sebagai KPA (bersifat ex-officio)

- Menetapkan Pejabat Perbendaharaan lainnya

- Menyampaikan laporan pertanggungjawaban penggunaan anggaran yang dikelolanya;

Pengguna Anggaran bertanggung jawab secara:

Formil: tanggung jawab atas pengelolaan keuangan K/L yang dipimpin

Materil: tanggung jawab atas penggunaan anggaran dan keluaran yang dihasilkan atas beban anggaran negara

PA dapat menunjuk pejabat lain selain kepala Satker sebagai KPA dalam hal:

- Satker dipimpin oleh pejabat yang bersifat komisioner;

- Satker dipimpin oleh pejabat Eselon I atau setingkat Eselon I;

- Satker yang dibentuk berdasarkan penugasan khusus;

- Satker yang pimpinannya mempunyai tugas fungsional; atau

- Satker Lembaga Negara.

- Daftar Isian Pelaksanaan Anggaran (DIPA)

- Berlaku sebagai dasar pelaksanaan anggaran.

- Berlaku untuk 1 tahun anggaran.

- Batas pengeluaran tertinggi dan tidak dapat dilampaui.

- Tidak dapat melakukan tagihan apabila dana tidak cukup/tidak tersedia kecuali untuk pembayaran gaji dan tunjangan yang melekat pada gaji.

- Pembayaran gaji dan tunjangan melekat dapat mendahului revisi anggaran

- Satuan Kerja (satker)

- Satker melaksanakan kegiatan K/L dan memiliki kewenangan dan tanggung jawab penggunaan anggaran.

- Standardisasi menjadi satker antara lain;

- diberikan penugasan dan tanggung jawab untuk mengelola kegiatan dan alokasi kegiatan;

- memiliki unit-unit yang lengkap sebagai suatu entitas yang melaksanakan fungsi perencanaan, pelaksanaan, pengawasan, pelaporan, dan akuntansi;

- merupakan bagian dari struktur organisasi Kementerian Negara/Lembaga dan/atau melaksanakan tugas fungsi Kementerian Negara/Lembaga;

- karakteristik tugas/kegiatan yang ditangani bersifat kompleks/spesifik dan berbeda dengan kantor induknya; dan

- lokasi Satker yang bersangkutan berada pada provinsi/kabupaten/kota yang berbeda dengan kantor induknya.

- Satker penugasan khusus/karakteristik tertentu harus memenuhi; syarat dari nomor 2b-2e, ada SK Menteri/Pimpinan Lembaga, mengacu pada peraturan perundangan.

Bendahara Umum Negara:

Kuasa BUN Pusat bertanggung jawab memastikan ketersediaan dana dalam rangka pencairan dana atas beban DIPA dan memiliki wewenang paling sedikit:

- melaksanakan penerimaan dan pengeluaran Kas Negara dalam rangka pengendalian pelaksanaan anggaran negara;

- melakukan pembayaran tagihan pihak ketiga sebagai pengeluaran anggaran; dan

- melakukan penyusunan laporan keuangan tingkat Kuasa BUN Pusat.

Kuasa BUN Daerah bertanggungjawab terhadap kesesuaian penerima pembayaran pada SPM dan ketepatan waktu penerbitan SP2D dan memiliki wewenang paling sedikit:

- kesesuaian penerima pembayaran berdasarkan perintah pembayaran dari PPSPM; dan

- ketepatan waktu penerbitan SP2D

Tugas Kuasa BUN Daerah:

- melaksanakan standar operasional prosedur pengujian SPM dan penerbitan SP2D;

- memastikan Satker menggunakan sistem dan prosedur pembayaran yang telah distandardisasi oleh BUN;

- memastikan Satker menyampaikan rencana penarikan dana yang tepat waktu dan akurat;

- melakukan pengendalian pelaksanaan anggaran dalam rangka manajemen kas; dan

- memantau pencairan anggaran kepada penerima pembayaran.

II. Pejabat Perbendaharaan

- Kuasa Pengguna Anggaran

a. Tugas dan Wewenang

- Menyusun DIPA;

- Menetapkan PPK dan PPSPM;

- Menetapkan panitia/pejabat yang terlibat dalam pelaksanaan kegiatan dan anggaran;

- Menetapkan rencana pelaksanaan kegiatan dan rencana pencairan dana;

- Melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja negara;

- Melakukan pengujian tagihan dan perintah pembayaran atas beban anggaran negara;

- Memberikan supervisi, konsultasi, dan pengendalian pelaksanaan kegiatan dan anggaran;

- Mengawasi penatausahaan dokumen dan transaksi yang berkaitan dengan pelaksanaan kegiatan dan anggaran; dan

Menyusun laporan keuangan dan kinerja sesuai dengan ketentuan peraturan perundang-undangan.

b. Bertanggung jawab secara:

formil: tanggung jawab atas pelaksanaan tugas dan wewenang KPA

Materil: tanggung jawab atas penggunaan anggaran dan keluaran yang dihasilkan atas beban anggaran negara

c. Penetapan tidak terikat Tahun Anggaran dan berakhir saat satker dilikuidasi atau tidak mendapatkan anggaran DIPA

d.

2. Pejabat Pembuat Komitmen

a. Tugas dan Wewenang

Melaksanakan kewenangan KPA untuk melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja negara

- Menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana;

- Menerbitkan surat penunjukan penyedia barang/jasa;

- Membuat, menandatangani, dan melaksanakan perjanjian dengan penyedia barang/jasa;

- Melaksanakan kegiatan swakelola;

- Memberitahukan kepada Kuasa BUN atas perjanjian yang dilakukannya;

- Mengendalikan pelaksanaan perikatan;

- Menguji dan menandatangani surat bukti mengenai hak tagih kepada negara;

- Membuat dan menandatangani SPP atau dokumen lain yang dipersamakan dengan SPP;

- Melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA;

- Menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada KPA dengan Berita Acara Penyerahan;

- Menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan kegiatan;

- Menerbitkan dan menyampaikan SPP ke PPSPM;

- Menyampaikan rencana penarikan dana kepada KPPN; dan

- Melaksanakan tugas dan wewenang lainnya yang berkaitan dengan tindakan yang mengakibatkan pengeluaran anggaran belanja negara.

- Menetapkan rencana pelaksanaan pengadaan barang/jasa;

- Memastikan telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara;

- Mengajukan permintaan pembayaran atas tagihan berdasarkan prestasi kegiatan;

- Memastikan ketepatan jangka waktu penyelesaian tagihan kepada negara; dan

- Menetapkan besaran uang muka yang akan dibayarkan kepada penyedia barang/jasa.

b. Bertanggung jawab terhadap:

- Kebenaran materiil dan akibat dari penggunaan bukti hak tagih

- Kebenaran data supplier dan data kontrak

- Keseseusaian barang/jasa dengan spesifikasi teknis

- Penyelesaian pengujian tagihan dan penerbitan SPP tepat waktu

c. Dibantu oleh PPABP dan PBDK untuk administrasi belanja pegawai

- PPABP memiliki tugas dan wewenang yang berhubungan dengan pengelolaan administrasi belanja pegawaiKebenaran data supplier dan data kontrak

- PBDK memiliki tugas dan wewenang yang berhubungan dengan pengelolaan administrasi kepegawaian untuk pembayaran belanja pegawai melalui interkoneksi antara aplikasi kepegawaian dengan aplikasi gaji.

- Pejabat penanda tangan SPM

a. Tugas dan wewenang

Melaksanakan kewenangan KPA untuk melakukan pengujian tagihan dan perintah pembayaran atas beban anggaran negara

- Menguji kebenaran SPP atau dokumen lain yang dipersamakan dengan SPP beserta dokumen pendukung;

- Menolak dan mengembalikan SPP, apabila tidak memenuhi persyaratan untuk dibayarkan;

- Membebankan tagihan pada akun yang telah disediakan;

- Menerbitkan SPM atau dokumen lain yang dipersamakan dengan SPM;

- Menyimpan dan menjaga keutuhan seluruh dokumen hak tagih;

- Melakukan pemantauan atas ketersediaan pagu anggaran, realisasi belanja, dan penggunaan UP/TUP;

- Memperhitungkan kewajiban penerima hak tagihan apabila penerima hak tagihan masih memiliki kewajiban kepada negara;

- Menerbitkan dan menyampaikan SPM ke KPPN;

- Menyampaikan laporan atas pelaksanaan pengujian dan perintah pembayaran kepada KPA secara periodik; dan

- Melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan pengujian dan perintah pembayaran.

b. Bertanggung jawab terhadap:

- Kebenaran administrasi, kelengkapan administrasi, dan keabsahan administrasi dokumen hak tagih yangmenjadi dasar penerbitan SPM

- Kebenaran dan keabsahan atas SPM

- Akibat yang timbul dari pengujian SPP dan/atau penerbitan SPM

- Ketepatan waktu penerbitan SPM dan penyampaian SPM kepada KPPN.

- Bendahara Pengeluaran

a. Tugas dan Wewenang

Menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara dalam pelaksanaan APBN pada kantor/Satker Kementerian Negara/Lembaga dan dapat dibantu Satu atau lebih Bendahara Pengeluaran Pembantu.

b. Dalam hal pembayaran dengan mekanisme UP, Bendahara melakukan pengujian terhadap SPBy yang diterbitkan oleh PPK, diantaranya;

- Meneliti kelengkapan perintah pembayaran yang diterbitkan PPK

- Pemeriksaan kebenaran hak tagih, meliputi: Pihak yang ditunjuk untuk penerima pembayaran, nilai tagihan yang harus dibayar, dan jadwal waktu pembayaran

- Menguji ketersediaan dana yang bersangkutan

- Pemeriksaan kesesuaian capaian keluaran antara spesifikasi teknis yang disebutkan dalam penerimaan barang/jasa dan spesifikasi teknis yang disebutkan dalam dokumen perjanjian/kontrak

- Pemeriksaan dan pengujian ketepatan penggunaan klasifikasi anggaran

III. Komitmen

- Jenis Komitmen

Komitmen berdasar timbul hak tagih dan anggaran yang sudah terikat dengan komitmen tidak dapat digunakan untuk kebutuhan lainnya. Komitmen terdiri dari kontrak dan penetapan keputusan. Kontrak memiliki beberapa jenis yaitu bukti pembelian/pembayaran, kuitansi, surat Perintah Kerja (SPK), surat perjanjian, dan Surat/bukti pesanan, Sedangkan penetapan keputusan terdiri dari surat keputusan, surat perintah, surat tugas, surat keterangan, dan/atau surat perjalanan dinas dan hanya dapat ditetapkan oleh pejabat pembina kepegawaian, KPA, PPK, atau pejabat berwenang sesuai dengan ketentuan peraturan perundang-undangan.

- Jenis-jenis Kontrak

Penambahan Surat/Bukti Pesanan untuk menyesuaikan dengan Perpres PBJ terbaru dan batasan pembayaran untuk masing-masing jenis kontrak berpedoman pada peraturan perundang-undangan mengenai pengadaan barang/jasa pemerintah.

a. Bukti Pembelian/Pembayaran

- Diterbitkan Penyedia

- Paling sedikit memuat; Tanggal Pembelian/Pembayaran, Nama Penyedia, Uraian Barang/Jasa yang dibeli/dibayar, Kuantitas Barang/Jasa yang dibeli/dibayar, dan jumlah pembayaran

b. Kuitansi

- Diterbitkan dan ditandatangani paling kurang oleh PPK dan Penyedia

- Paling sedikit memuat; Tanggal Pembelian/Pembayaran, Nama Penyedia, Uraian Barang/Jasa yang dibeli/dibayar, Kuantitas Barang/Jasa yang dibeli/dibayar, dan jumlah pembayaran

- Diterbitkan sebagai pengganti bukti pembayaran dalam hal penyedia tidak menerbitkan Bukti Pembelian dan/atau Bukti Pembayaran tidak memenuhi persyaratan

c. Surat Perintah Kerja

- Diterbitkan dan ditandatangani paling kurang oleh PPK dan Penyedia

- Berisi perintah pelaksanaan pekerjaan kepada Penyedia

- Paling sedikit memuat; nama dan kode Satker, nomor dan tanggal surat, nama PPK, uraian barang/jasa, nama penyedia, hak dan kewajiban para pihak, jangka waktu pelaksanaan pekerjaan, nilai kontrak

d. Surat Perjanjian

- Diterbitkan dan ditandatangani paling kurang oleh PPK dan Penyedia

- Berisi kesepakatan para pihak mengenai pekerjaan

- Paling sedikit memuat; nama dan kode Satker, nomor dan tanggal surat, nama PPK, uraian barang/jasa, nama penyedia, hak dan kewajiban para pihak, jangka waktu pelaksanaan pekerjaan, nilai kontrak

e. Surat/Bukti Pesanan

- Dibuat oleh PPK

- Ditujukan kepada penyedia barang/jasa dengan tujuan untuk memesan barang/jasa melalui e-purchasing sesuai dengan ketentuan yang berlaku

- Paling sedikit memuat; nama Pemesan, nama Penyedia, Barang/Jasa yang dipesan, spesifikasi teknis barang, dan jumlah pembayaran

- Penggunaan surat/bukti pesanan untuk pengadaan barang/jasa dapat ditindaklanjuti dengan surat perintah kerja atau surat perjanjian sesuai dengan ketentuan peraturan perundang-undangan

- Penatausahaan Komitmen

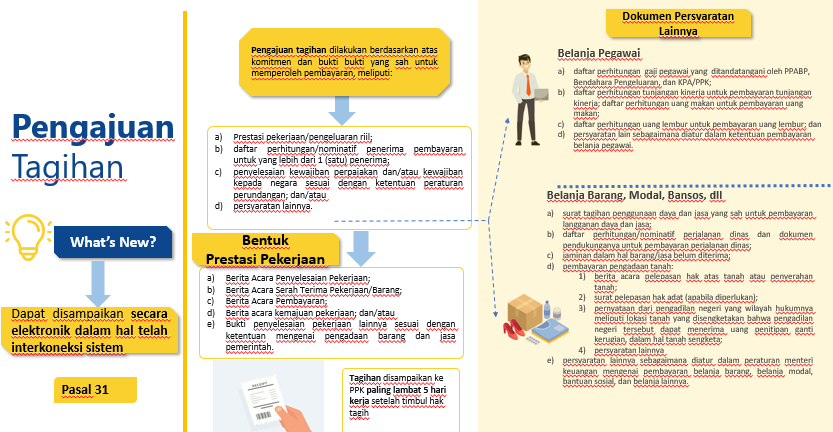

- Pengajuan Tagihan

- Mekanisme LS

Hal yang baru adalah penjabaran pihak lain selaku penerima pembayaran. Prinsip utama pembayaran dilakukan dengan Mekanisme LS kepada penerima hak pembayaran. Tujuan pembayaran yaitu digunakan untuk pembayaran kepada:

Aparatur negara, Penyedia, dan/atau Pihak lain (meliputi perseorangan, kelompok masyarakat, lembaga pemerintah, lembaga non pemerintah, organisasi internasional, dan/atau badan usaha. Dalam hal pembayaran tidak bisa langsung kepada penerima, maka dapat melalui;

- Bendahara Pengeluaran (Honorarium, perjadin atas dasar SK, belanja pegawai kepada pegawai negeri, pejabat negara, dan/atau pejabat lainnya setelah mendapat persetujuan dari Kuasa BUN)

- Bank/Pos/Lembaga Keuangan bukan Bank (Belanja Bansos, Belanja Banper, sesuai peraturan perundangan)

Pelaksanaannya dapat dilakukan melalui: Bendahara pengeluaran, Bank/Pos/Lembaga Keuangan Bukan Bank. Sesuai ketentuan perundang undangan.

- Mekanisme UP

Hal yang baru adalah besaran UP, maksimum pembayaran, dan dispensasi UP. Prinsip UP adalah digunakan untuk membiayai operasional sehari-hari Satker dan pengeluaran yang tidak dapat dilakukan melalui mekanisme LS, baik secara tunai maupun non tunai. Besarannya 1/12 dari pagu jenis belanja yang dapat dibayarkan dengan UP dan paling banyak sebesar Rp500 juta. Jenis belanjanya adalah Belanja Barang, Belanja Modal, Belanja Lain-lain. Revolving UP dapat dilakukan apabila UP telah dipergunakan paling sedikit 50% dan dilakukan minimal 1x per bulan. Maksimal pembayaran sebesar Rp200 juta per penerima, apabila melebihi harus mendapatkan izin Dirjen Perbendaharaan. Bentuk UP ada dua yaitu, UP yang diberikan dalam bentuk uang tunai kepada BP/BPP melalui rekening BP/BPP (UP Tunai) dan uang muka kerja yang diberikan dalam bentuk batasan belanja (limit) kredit kepada BP/BPP (UP KKP).

Batasan besaran pembayaran dikecualikan untuk:

- Pembayaran honorarium;

- Perjalanan dinas;

- Kegiatan di luar negeri;

- Kegiatan kepresidenan/wakil presiden;

- Kegiatan yang menyangkut rahasia negara/intelejen;

- Pengadaan barang/jasa penyedia di luar negeri;

- Iuran organisasi internasional;

- Kegiatan anggota MPR, DPR, dan DPD, DPRD;

- Penanganan terorisme;

- Pengadaan alutsista/alpalhankam; dan

- Penanganan bencana.

- Tambahan Uang Persediaan

Dalam hal UP pada Bendahara Pengeluaran tidak cukup tersedia untuk membiayai pengeluaran yang sifatnya mendesak/tidak dapat ditunda, KPA dapat mengajukan permohonan persetujuan TUP kepada Kepala KPPN.

Ketentuan:

- Permohonan persetujuan TUP diajukan kepada Kepala KPPN disertai rincian rencana penggunaan TUP.

- Kepala KPPN dapat menyetujui atau menolak untuk keseluruhan atau sebagian permohonan.

- TUP harus dipertanggungjawabkan seluruhnya dalam waktu 1 (satu) bulan sejak tanggal SP2D diterbitkan dan dapat dilakukan secara bertahap. Kepala KPPN dapat memberikan surat teguran dalam hal keterlambatan pertanggungjawaban TUP.

- Sisa TUP yang tidak habis digunakan harus disetor ke Kas Negara paling lama 2 (dua) hari kerja setelah batas waktu 1 (satu) bulan.

- Perpanjangan pertanggungjawaban TUP melampaui 1 (satu) bulan, KPA mengajukan permohonan persetujuan kepada Kepala KPPN.

IV. Pengujian dan Penyelesaian Tagihan

A. Pengujian Tagihan

1. Mekanisme Langsung (LS)

- PPK melakukan pengujian materiil terhadap tagihan yang diterima dan kelengkapannya

- Pengujian dilakukan secara elektronik terhadap kelengkapan dokumen, kebenaran data penerima, dan kebenaran perhitungan kewajban

- Tagihan yang tidak disampaikan dalam bentuk elektronik akan diuji secara manual

- Selain menguji hal tersebut diatas, juga terhadap spesifikasi teknis, kebenaran dan keabsahan bukti tagih, serta ketepatan waktu

- Dalam hal pengujian tagihan sudah sesuai ketentuan, PPK dapat menerbitkan SPP-LS

2. Mekanisme Uang Persediaan (UP)

a. Pengajuan UP

- Bendahara Pengeluaran membuat daftar kebutuhan UP

- KPA menyampaikan permohonan persetujuan besaran UP ke KPPN berdasarkan daftar kebutuhan UP

- KPPN memberikan persetujuan permohonan besaran UP

- Bendahara Pengeluaran mengajukan SPP UP kepada KPA berdasarkan persetujuan besaran UP

- Penerbitan dan penyampaian SPP-UP paling lama 2 hari kerja.

b. Penggunaan UP

- Pengujian PPK terhadap tagihan UP berlaku mutatis mutandis dengan pengujian tagihan LS

- PPK Melakukan pengujian materil terhadap tagihan dan kelengkapan, kemudian menerbitkan Surat Perintah Bayar (SPBY)

- Pada penggunaan UP untuk uang muka, SPBy disertai dengan Rencana Pelaksanaan dan Rincian Kebutuhan Dana

- Pengujian SPBy oleh BP/BPP meliputi; Kelengkapan perintah, kebenaran hak tagih, Ketersediaan dana, spesifikasi teknis, dan ketepatan klasifikasi anggaran.

- Bendahara dapat melakukan pembayaran apabila SPBy sudah benar

c. Pertanggungjawaban UP

- Revolving dilakukan selama dan yang dibayarkan dengan UP masih tersedia

- Pengajuan penggantian UP disertai dengan SPBy dan kelengkapannya

- Penggantian UP terdiri dari Penggantian UP (GUP) untuk revolving, dan GUP Nihil untuk pertanggungjawaban UP

d. Ketentuan Lain

- SPP-LS/UP/TUP/GUP/GUP Nihil/PTUP dan SPBy diterbitkan menggunakan sistem aplikasi yang dikelola Kementerian Keuangan

- SPP-LS/UP/TUP/GUP/GUP Nihil/PTUP dan SPBy disahkan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan

- Penerima Uang Muka mempertanggungjawabkan penggunaan maksimal 5 hari kerja

- Penyampaian SPP paling lambat;

.: 3 hari kerja >> aparatur negara

.: 5 hari kerja >> pihak ke-3 dan pihak lainnya

.: Tanggal 10 sebelum bulan pembayaran untuk gaji induk/bulanan

B. Pengujian SPP dan Penyampaian SPM

1. Pengujian SPP

a. Dalam rangka penyelesaian tagihan, PPSPM melakukan pengujian formal atas SPP beserta kelengkapannya yang disampaikan dari PPK.

b. Pengujian dilakukan secara elektronik terhadap;

- Kelengkapan dokumen pendukung SPP;

- Kebenaran dan keabsahan tanda tangan elektronik PPK;

- Kebenaran pengisian format SPP;

- Ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker;

- Kebenaran formal bukti yang menjadi pembayaran;

- Kebenaran perhitungan tagihan serta kewajiban di bidang perpajakan dari pihak yang mempunyai hak tagih;

- Kepastian telah terpenuhinya kewajiban pembayaran kepada negara

- Kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalam perjanjian/kontrak; dan

- Ketepatan penggunaan kode bagan akun standar antara SPP dengan DIPA/POK/ RKA Satker.

c. Pengujian atas kelengkapan SPP yang disampaikan tidak secara elektronik akan dilakukan secara manual.

d. Dalam hal SPP telah sesuai, PPSPM dapat menerbitkan SPM.

e. Jangka waktu pengujian SPP dan Penerbitan SPM;

.: 2 hari kerja >> SPM UP/TUP

.: 3 hari kerja >> SPM PTUP

.: 4 hari kerja >> SPM GUP/GUP Nihil

.: 4 hari kerja >> SPM LS

.: Tanggal 15 sebelum bulan Pembayaran >> Gaji Induk Bulanan

2. Penyampaian SPM ke KPPN

- SPM-LS/UP/TUP/GUP/GUP Nihil/PTUP disahkan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan yang dikelola Kementerian Keuangan

- Pengesahan SPM-LS/UP/TUP/GUP/GUP Nihil/PTUP menggunakan menggunakan TTE tersertifikasi sesuai peraturan perundang-undangan

C. Pengujian SPM oleh KPPN dan Penerbitan SP2D

1. Penelitian SPM

Meliputi

a. kelengkapan SPM; dan

b. kebenaran SPM meliputi:

- Kebenaran dan keabsahan tanda tangan elektronik pada SPM;

- Kesesuaian penulisan/pengisian jumlah angka dan huruf pada SPM; dan

- Kebenaran penulisan dalam SPM, termasuk tidak boleh terdapat cacat dalam penulisan.

2. Pengujian SPM

Meliputi:

- Menguji kebenaran perhitungan angka atas beban APBN yang tercantum dalam SPM, yaitu kebenaran jumlah belanja/pengeluaran dikurangi dengan jumlah potongan/penerimaan dengan jumlah bersih dalam SPM;

- Menguji ketersediaan dana pada DIPA dengan yang dicantumkan pada SPM;

- Menguji kesesuaian tagihan dengan data perjanjian/kontrak atau perubahan data pegawai yangtelah disampaikan kepada KPPN; dan

- Menguji persyaratan pencairan dana.

3. Penerbitan SP2D

- Penelitian dan pengujian secara elektronik sebagaimana dimaksud dilakukan terhadap data/informasi pada sistem aplikasi.

- Penerbitan SP2D secara elektronik dilakukan sesuai dengan prosedur standar operasional dan norma waktu yang ditetapkan oleh Direktur Jenderal Perbendaharaan

4. Koreksi/Ralat/Pembatalan SP2D

hanya dapat dilakukan sepanjang tidak mengakibatkan:

- Perubahan jumlah uang pada SPP, SPM, dan SP2D;

- Sisa pagu anggaran pada DIPA menjadi minus; atau

- Perubahan kode bagian anggaran, eselon I, dan Satker.

5. Ketentuan Peralihan

Pada saat Peraturan Menteri ini mulai berlaku, tata cara penandatanganan, pengujian tanda tangan, dan penyampaian SPP dan SPM sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 masih tetap berlaku sepanjang belum dapat dilakukan penerapan Tanda Tangan Elektronik tersertifikasi.

6. Lain-lain

Dalam rangka mempersiapkan sistem aplikasi dan Tanda Tangan Elektronik tersertifikasi, Menteri Keuangan c.q. Direktur Jenderal Perbendaharaan dapat menetapkan penahapan implementasi pembayaran dengan sistem aplikasi dan Tanda Tangan Elektronik tersertifikasi.

Dalam hal sistem dan/atau tanda tangan elektronik tersertifikasi belum tersedia atau tidak dapat berfungsi sebagaimana mestinya, tata cara pembayaran atas beban APBN diatur oleh Direktur Jenderal Perbendaharaan.

Ketentuan lebih lanjut mengenai pelaksanaan pembayaran atas beban APBN diatur oleh Direktur Jenderal Perbendaharaan.

7. Ketentuan Penutup

Mencabut PMK Nomor 190/PMK.05/2012 jo. PMK 178/PMK.05/2018