Dana Uang Persediaan (UP) dan Tambahan Uang Persediaan (TUP) harus dipertanggungjawabkan oleh Kuasa Pengguna Anggaran kepada Kuasa BUN (KPPN Jakarta I). Pertanggungjawaban akhir penggunaan dana UP dan TUP dilakukan dengan pengajuan :

-

SPM-GUP Nihil yang harus diajukan satker paling lambat pada akhir tahun anggaran.

-

SPM-PTUP (Pertanggungjawaban TUP) yang harus diajukan satker paling lambat 1 (satu) bulan sejak terbitnya SP2D-TUP.

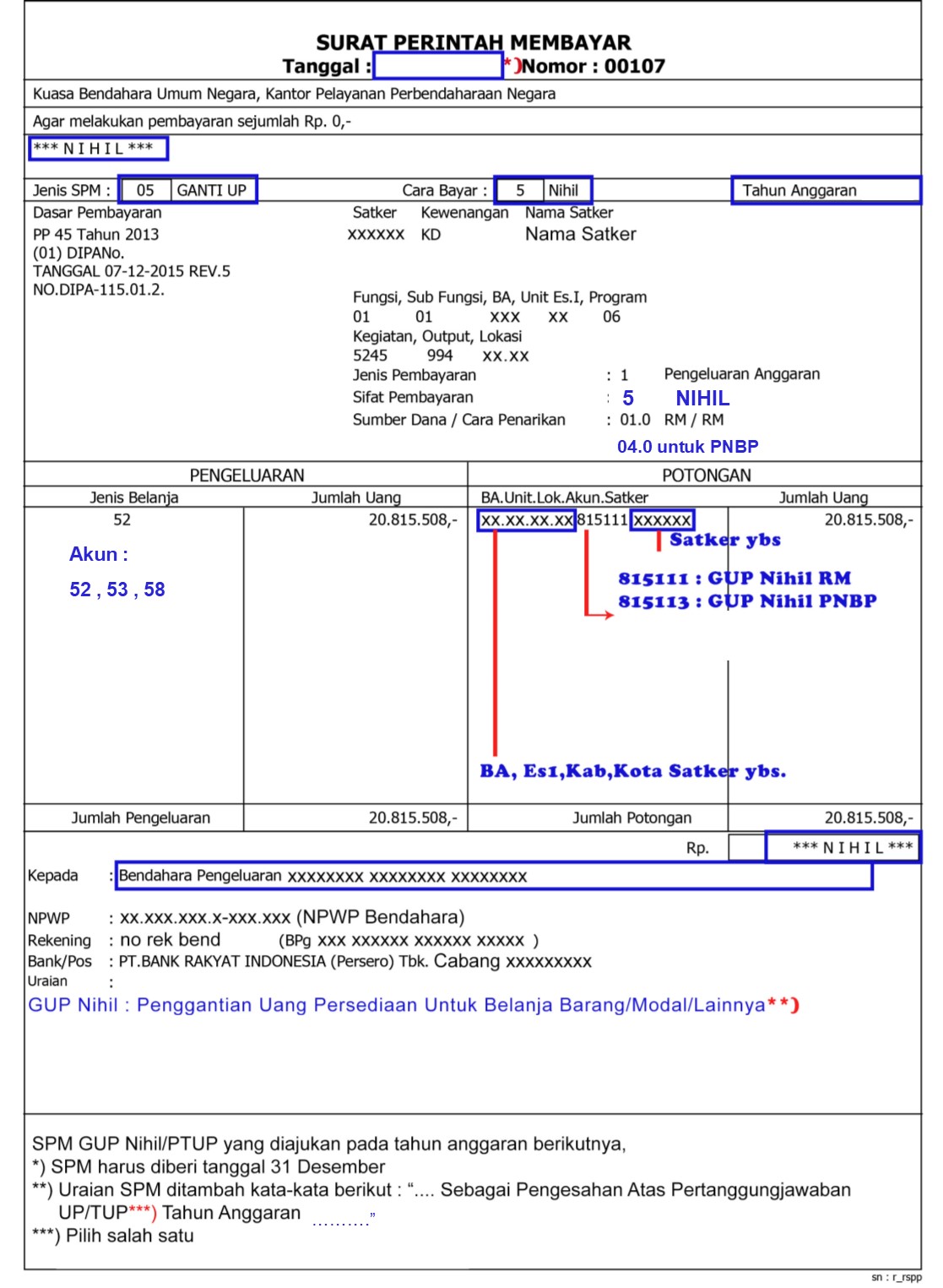

SPM GUP NIHIL

Dasar Hukum

-

Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara

-

Peraturan Menteri Keuangan Nomor 178/PMK.05/2018 tentang Perubahan atas PMK 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara

-

Peraturan Menteri Keuangan Nomor 196/PMK.05/2018 tentang Tata Cara Pembayaran dan Penggunaan Kartu Kredit Pemerintah

-

Peraturan Menteri Keuangan Nomor 43/PMK.05/2020 tentang tentang Mekanisme Pelaksanaan Anggaran Belanja Negara dalam Penanganan Pandemi Corona Virus Disease 2019

Biaya

Ketentuan dalam GUP Nihil

Sanksi Keterlambatan SPM-GUP Nihil

Pengajuan SPM-GUP Nihil

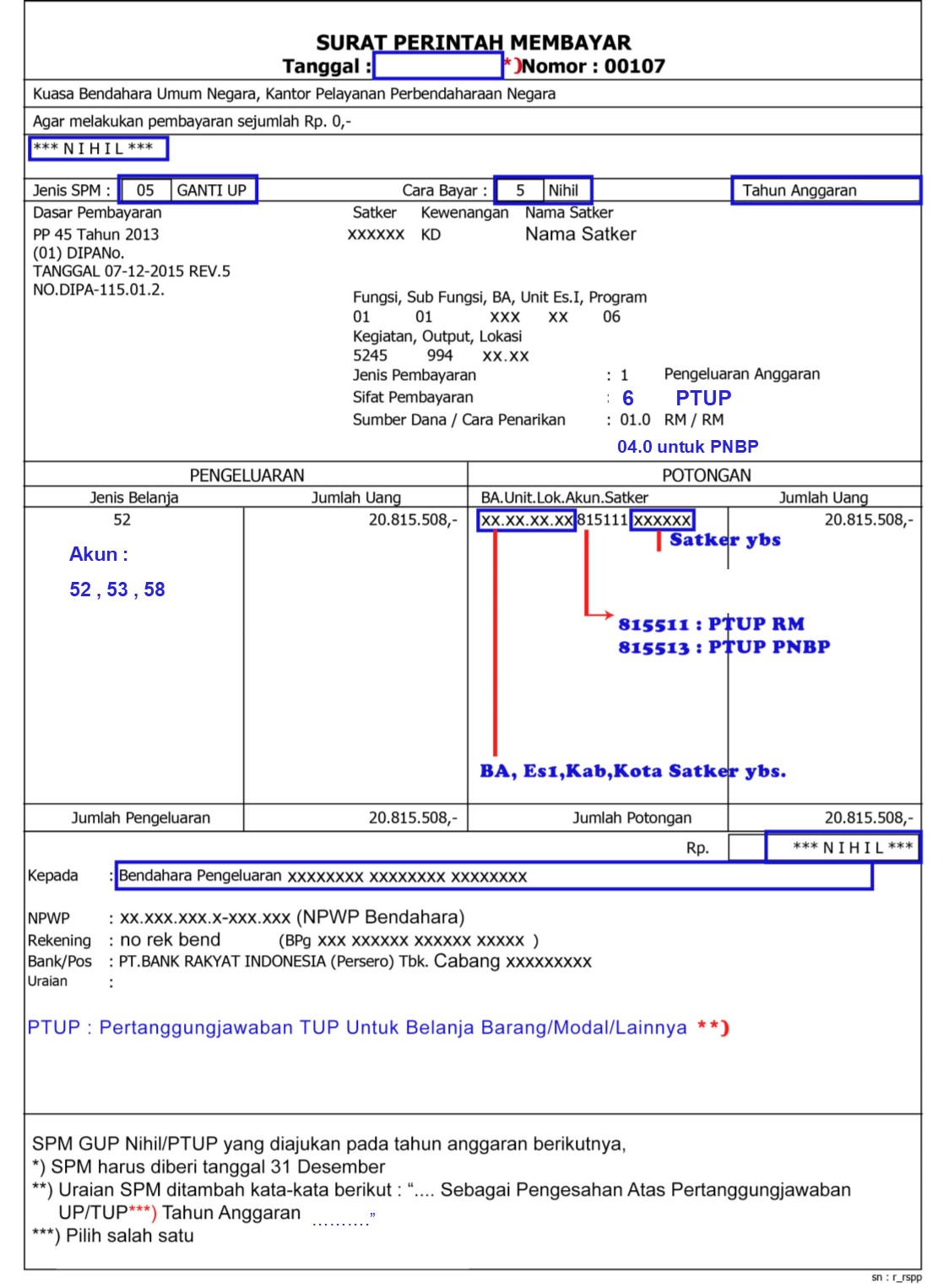

Contoh SPM-PTUP

SPM-PTUP NIHIL

Dasar Hukum

- Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara

- Peraturan Menteri Keuangan Nomor 178/PMK.05/2018 tentang Perubahan atas PMK 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara

- Peraturan Menteri Keuangan Nomor 196/PMK.05/2018 tentang Tata Cara Pembayaran dan Penggunaan Kartu Kredit Pemerintah

- Peraturan Menteri Keuangan Nomor 43/PMK.05/2020 tentang tentang Mekanisme Pelaksanaan Anggaran Belanja Negara dalam Penanganan Pandemi Corona Virus Disease 2019

Biaya

Ketentuan dalam GUP Nihil

Sanksi Keterlambatan SPM-PTUP

Pengajuan SPM-TUP

Contoh SPM-PTUP