Mekanisme Pembayaran tagihan terhadap APBN

Dalam Peraturan Menteri Kuanngan Nomor 62 Tahun 2023, Pembayaran Tagihan terhadap beban APBN dapat dilakukan melalui mekanisme Pembayan LS dan UP. Prinsip utama pembayaran dilakukan dengan mekanisme Pembayaran LS kepada penerima hak pembayaran.

Mekanisme Pembayaran LS

Pembayaran LS digunakan untuk pembayaran kepada: a. aparatur negara; b. Penyedia; dan/ atau c. pihak lain meliputi perseorangan, kelompok masyarakat, lembaga pemerintah, lembaga nonpemerintah, organisasi internasional, dan/ a tau badan usaha.

Dalam hal tidak dapat dilakukan Pembayaran LS kepada penerima hak pembayaran, Pembayaran LS dapat dilakukan melalui: a. Bendahara Pengeluaran; atau b. Bank/Pos/Lembaga keuangan bukan bank.

Pembayaran LS melalui Bendahara Pengeluaran, dapat dilakukan untuk pembayaran: a. honorarium dan perjalanan dinas atas dasar komitmen berupa penetapan keputusan; dan b. belanja pegawai kepada pegawai negeri, pejabat negara, dan/ atau pejabat lainnya setelah mendapat persetujuan dari Kuasa BUN.

Pembayaran LS melalui Bank/Pos/lembaga keuangan bukan bank, dapat dilakukan antara lain untuk belanja bantuan sosial dan belanja bantuan pemerintah.

Mekanisme Pembayaran UP

Mekanisme UP dapat digunakan untuk membayar pengeluaran operasional Satker atau pengeluaran lain yang tidak dapat dilakukan dengan mekanisme Pembayaran LS. Pembayaran UP dapat digunakan untuk jenis belanja: a. belanj a barang; b. belanja modal; dan c. belanja lain-lain.

Besaran UP yang dikelola Satker sesuai dengan kebutuhan UP Satker dalam 1 (satu) bulan paling banyak 1/ 12 (satu per dua belas) dari pagu jenis belanja yang dapat dibayarkan melalui UP untuk masing-masing sumber dana dalam DIPA. Besaran UP paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

Tambahan Uang Persediaan

Tambahan Uang Persediaan yang selanjutnya disingkat TUP adalah uang muka yang diberikan kepada Bendahara Pengeluaran untuk kebutuhan yang sangat mendesak dalam 1 (satu) bulan melebihi UP yang telah ditetapkan.

Dalam hal UP pada Bendahara Pengeluaran tidak cukup tersedia untuk membiayai pengeluaran yang sifatnya mendesak/tidak dapat ditunda, KPA dapat mengajukan permohonan persetujuan TUP kepada Kepala KPPN.

Permohonan persetujuan TUP diajukan kepada Kepala KPPN disertai dengan rincian rencana penggunaan TUP dan surat pernyataan. Kepala KPPN dapat menyetujui atau menolak untuk keseluruhan atau sebagian permohonan.

TUP harus dipertanggungjawabkan seluruhnya dalam waktu paling lama 1 (satu) bulan sejak tanggal SP2D diterbitkan dan dapat dilakukan secara bertahap. Sisa TUP yang tidak habis digunakan harus disetor ke Kas Negara paling lama 2 (dua) hari kerja setelah batas waktu 1 (satu) bulan sejak tanggal SP2D diterbitkan.

Dalam hal selama 1 (satu) bulan sejak SP2D TUP diterbitkan belum dilakukan pertanggungjawaban TUP, Kepala KPPN menyampaikan surat teguran kepada KPA. Untuk perpanjangan pertanggungjawaban TUP melampaui 1 (satu) bulan, KPA mengajukan permohonan persetujuan kepada Kepala KPPN.

Kepala KPPN dapat memberikan persetujuan perpanjangan pertanggungjawaban TUP dengan pertimbangan: KPA harus mempertanggungjawabkan TUP yang telah dipergunakan; dan KPA menyampaikan pernyataan kesanggupan untuk mempertanggungjawabkan sisa TUP tidak lebih dari 1 (satu) bulan berikutnya.

Persetujuan permohonan TUP

Memeriksa dan memverifikasi Surat Permintaan TUP dari KPA Satker beserta RRP TUP dan berkas lainnya dengan cara seperti berikut:

- memeriksa kelengkapan persyaratan dokumen;

- memastikan bahwa pengeluaran pada RRP TUP bukan merupakan pengeluaran yang harus dilakukan dengan pembayaran LS;

- memastikan bahwa pengeluaran pada RRP TUP masih/cukup tersedia dananya dalam DIPA melalui monitoring Sisa Pagu Belanja Realisasi dan Pencadangan pada aplikasi Online Monitoring SPAN; dan

- melakukan penelitian terhadap Surat Permintaan TUP melalui monitoring Karwas TUP pada aplikasi Online Monitoring SPAN.

Apabila dokumen telah memenuhi semua persyaratan dan verifikasi maka proses dapat dilanjutkan, apabila belum memenuhi persyaratan dan verifikasi maka disarankan untuk mengembalikan berkas dan berkoordinasi kembali dengan petugas satker yang bersangkutan.

Kepala KPPN dapat menyetujui atau menolak untuk keseluruhan atau sebagian permohonan.

Diantara hal yang menyebabkan ditolak sebagian diantaranya :

- Terdapat pembayaran honorarium dan perjalanan dinas yang seharusnya LS melalui Bendahara Pengeluaran.

- Terdapat pagu anggaran yang tidak mencukupi, kurang dari permohonan TUP.

Terdapat salah satu satker yang ditolak permohan TUP_nya seluruhnya. Diantara hal yang menyebabkan ditolak seluruhnya diantaranya :

- Satker terindikasi kurang mengoptimalkan revolving GUP, masih terlambat, lebih dari sebulan GUP berikutnya, dan atau kurang dari outstanding UP.

- Terdapat beberapa belanja yang seharusnya bisa dengan mekanisme LS bendahara ataupun LS Pihak ketiga nonkontraktual,

- Pertanggungjawaban TUP sebelumnya terlambat dan terdapat setoran yang cukup besar.

Pagu anggaran yang tidak mencukupi

Salah satu syarat disetujuinya permohoanan TUP adalah memastikan bahwa pengeluaran pada RRP TUP masih/cukup tersedia dananya dalam DIPA melalui monitoring Sisa Pagu Belanja Realisasi dan Pencadangan pada aplikasi Online Monitoring SPAN.

Kendala yang terjadi perbedaan data antara KPPN dan satker. Satker berpegang pada detil FA 16 sakti, sedangkan KPPN berpegang pada OM SPAN. Hal ini terjadi misalnya Ketika satker/KPA melakukan revisi POK tetapi belum melakukan pemutahiran. Atau telah melakukan pemutahiran tetapi data belum terupdate ke OM SPAN.

Pertanggungjawaban TUP

TUP harus dipertanggungjawabkan seluruhnya dalam waktu paling lama 1 (satu) bulan sejak tanggal SP2D diterbitkan dan dapat dilakukan secara bertahap. Sisa TUP yang tidak habis digunakan harus disetor ke Kas Negara paling lama 2 (dua) hari kerja setelah batas waktu 1 (satu) bulan sejak tanggal SP2D diterbitkan.

Kendala yang terjadi beberapa satker menyampaikan pertanggungjawaban TUP dihari terakhir melebihi jam 11.00 WIB sehingga proses menjadi SP2D menjadi tertanggal hari berikutnya. Jika jatuh tempo hari Sabtu atau minggu, maka satker tetap harus menyampaikan hari kerja sebelumnya yaitu hari Jumat.

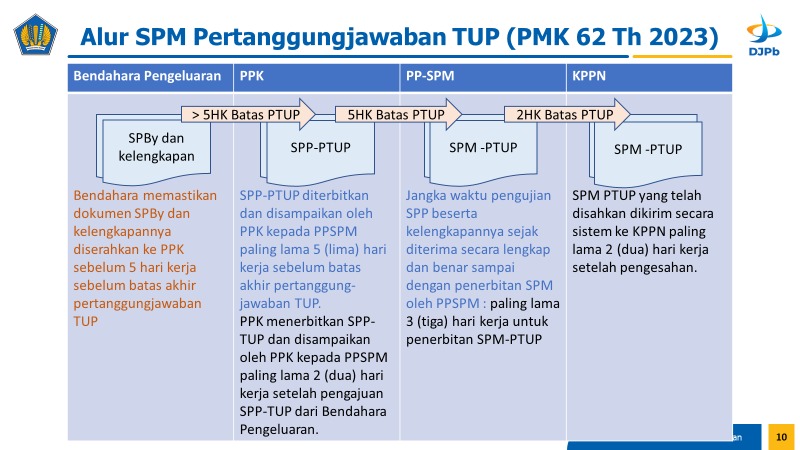

Hal ini disebabkan diantaranya kurangnya pemahaman satker terhadap alur dokumen tagiahan TUP. Diantaranya :

- Bendahara Pengeluaran : memastikan dokumen SPBy dan kelengkapannya diserahkan ke PPK sebelum 5 hari kerja sebelum batas akhir pertanggungjawaban TUP

- PPK : SPP-PTUP diterbitkan dan disampaikan oleh PPK kepada PPSPM paling lama 5 (lima) hari kerja sebelum batas akhir pertanggung- jawaban TUP.

- PPK : PPK menerbitkan SPP-TUP dan disampaikan oleh PPK kepada PPSPM paling lama 2 (dua) hari kerja setelah pengajuan SPP-TUP dari Bendahara Pengeluaran.

- PP SPM : Jangka waktu pengujian SPP beserta kelengkapannya sejak diterima secara lengkap dan benar sampai dengan penerbitan SPM oleh PPSPM : paling lama 3 (tiga) hari kerja untuk penerbitan SPM-PTUP

- PP SPM : SPM PTUP yang telah disahkan dikirim secara sistem ke KPPN paling lama 2 (dua) hari kerja setelah pengesahan.

IKPA Satker

Pengelolaan TUP merupakan salah satu unsur nilai IKPA Indikator Pengelolaan UP/TUP. Nilai IKPA satker akan berkurang jika satker terlambat dalam menyampikan pertanggungjawaban TUP dan adanya setoran dari sisa TUP.

Untuk itu satker harus memastikan semua pengajuan TUP akan terserap 100% dan pertanggungjawaban tidak terlambat. Salah satunya Bendahara Pengeluaran memastikan dokumen SPBy dan kelengkapannya diserahkan ke PPK sebelum 5 hari kerja sebelum batas akhir pertanggungjawaban TUP.

TUP Akhir Tahun

Setiap akhir tahun pengajuan TUP termasuk hal yang diatur dalam peraturan Langkah Langkah Akhir Tahun. Diantara yang diatur yaitu bahwa Pembayaran uang makan dan uang lembur baik untuk PNS maupun PPPK diharuskan dibayarkan dengan mekanisme UP/TUP/GUP.

Penulis : Sumadi Pegawai KPPN Klaten

Sumber : PMK 63 Tahun 2023, Perdirjen Perbendaharaan No 5 Tahun 2024 dan SOP Permohonan TUP